Panduan Bisnis Kecil untuk Akuntansi Biaya

Akuntansi biaya adalah jenis akuntansi yang menemukan biaya yang tepat dari produk manufaktur. Manajer menggunakan informasi akuntansi biaya untuk menilai profitabilitas lini produk.

Akuntansi biaya adalah jenis akuntansi yang menemukan biaya yang tepat dari produk manufaktur. Manajer menggunakan informasi akuntansi biaya untuk menilai profitabilitas lini produk. Akuntansi membantu pemilik bisnis memahami dan mengomunikasikan posisi keuangan perusahaan mereka. Masing-masing dari delapan jenis akuntansi memberikan wawasan tentang operasi bisnis melalui lensa yang berbeda. Pelajaran hari ini:akuntansi biaya.

Ikhtisar:Apa itu akuntansi biaya?

Menentukan biaya sebenarnya untuk memproduksi suatu produk tidak selalu merupakan proses yang mudah. Anda menggunakan akuntansi biaya untuk menyelidiki biaya sebenarnya dari barang-barang manufaktur.

Misalnya, masuk akal bahwa bisnis pembuatan sepatu akan memasukkan biaya tali sepatu dalam perhitungan biaya sepatunya. Tidak mudah untuk memahami bagaimana Anda menambahkan biaya sewa pabrik ke biaya sepatu.

Tujuannya adalah untuk memberikan manajer dasar untuk membuat keputusan manufaktur. Akuntansi biaya menguraikan pengeluaran ke dalam klasifikasi tetap dan variabel dan menawarkan metode untuk mengalokasikan pengeluaran bisnis tidak langsung ke produk Anda. Salah satu aplikasi standar akuntansi biaya yang paling umum adalah menghitung margin kontribusi, yang mengukur profitabilitas, tidak termasuk biaya tetap.

Akuntansi biaya adalah jenis akuntansi manajerial yang membantu manajer memutuskan apa dan berapa banyak produk yang akan diproduksi. Akuntansi biaya menjadi lebih terperinci dibandingkan pihak eksternal seperti pemberi pinjaman, sehingga hanya digunakan untuk tujuan pengendalian biaya internal.

Akuntansi biaya vs. akuntansi keuangan:Apa bedanya?

Akuntansi biaya membutuhkan kaca pembesar untuk proses perusahaan Anda, meneliti setiap pengeluaran untuk membantu manajemen membangun operasi yang ramping. Akuntansi keuangan memberikan tampilan yang diperbesar dari bisnis Anda, cocok untuk investor dan pemberi pinjaman yang peduli dengan profitabilitas.

Akuntansi biaya memberikan kekhususan tentang biaya Anda yang hanya akan diperhatikan oleh seorang manajer. Akuntansi keuangan memperdagangkan detail untuk ringkasan. Teknik akuntansi biaya menginformasikan persediaan dan saldo harga pokok penjualan dalam perangkat lunak akuntansi Anda.

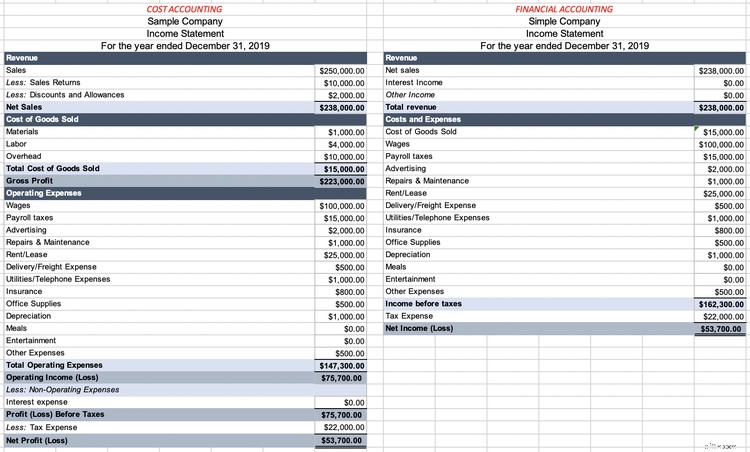

Perhatikan laporan laba rugi berikut, dengan saldo akun yang sama. Di sebelah kiri, Anda mendapatkan tingkat detail tentang harga pokok penjualan yang dianggap berlebihan oleh pihak eksternal.

Ini berguna bagi manajer untuk melihat apa yang masuk ke dalam biaya, tetapi pengguna eksternal laporan keuangan tidak perlu tahu. Laporan laba rugi yang tepat memberikan informasi yang cukup bagi calon pemberi pinjaman yang lebih peduli tentang apakah bisnis Anda tidak berkembang.

Dimana akuntansi keuangan tetap terpaku pada masa lalu, standar akuntansi biaya cenderung melihat ke depan. Akuntansi biaya berada di bawah payung akuntansi manajerial, yaitu tentang penggunaan metrik keuangan untuk membuat keputusan bisnis.

Jenis sistem akuntansi biaya

Akuntansi biaya bertujuan untuk menghitung biaya produk Anda secara akurat. Langkah pertama adalah memilih cara yang benar untuk membingkai biaya produk Anda. Bergantung pada produk Anda, Anda akan bekerja dalam sistem penetapan biaya pekerjaan atau proses.

Biaya produk terdiri dari bahan langsung, tenaga kerja langsung, dan biaya overhead pabrik. Sistem akuntansi Anda menentukan bagaimana Anda menghitung biaya langsung -- bahan langsung dan tenaga kerja langsung -- untuk setiap produk. Kami akan membahas cara kerja biaya overhead di bagian berikutnya.

1. Biaya pekerjaan

Perhitungan biaya pekerjaan mencatat tenaga kerja langsung dan biaya bahan langsung berdasarkan pesanan individu. Jika barang dan jasa Anda mudah terlihat, Anda akan menggunakan sistem penetapan biaya pekerjaan.

Misalnya, Anda menjalankan perusahaan konstruksi yang membangun rumah. Anda dapat dengan mudah memperhitungkan biaya yang dikeluarkan untuk setiap rumah, jadi Anda akan menggunakan sistem penetapan biaya pekerjaan. Saat menyelesaikan proyek, Anda akan menagih klien untuk semua biaya material dan tenaga kerja yang terkait dengan pekerjaan.

Secara umum, Anda akan menggunakan sistem penetapan biaya pekerjaan untuk produk dan layanan unik. Pembuat furnitur, seniman, dan konsultan semuanya menggunakan sistem penetapan biaya pekerjaan.

2. Biaya proses

Ketika bisnis Anda menghasilkan produk yang identik dalam jumlah besar, Anda perlu menggunakan sistem biaya proses. Karena tidak mungkin untuk mengetahui biaya bahan langsung dan tenaga kerja yang tepat untuk produk yang identik, Anda dapat menemukan total biaya bahan langsung dan tenaga kerja untuk setiap batch.

Ketika saya memikirkan biaya proses, saya membayangkan sebuah tong keripik kentang. Anda tidak dapat melacak biaya ke satu keping, jadi Anda menerapkan biaya tenaga kerja langsung dan bahan langsung ke setiap batch asin dan lezat.

Anda dapat menghitung biaya tenaga kerja langsung batch dengan melihat berapa jam yang dihabiskan karyawan Anda untuk mengubah kentang menjadi keripik. Kalikan jumlah jam yang dihabiskan per batch dengan gaji per jam karyawan. Jika setiap batch membutuhkan dua jam tenaga kerja dengan biaya $50 per jam, biaya tenaga kerja langsung $100 per batch (2 jam tenaga kerja $50 per jam).

Biaya bahan langsung Anda adalah berapa banyak Anda membayar kentang yang digunakan dalam batch. Jika setiap batch menggunakan 500 pon kentang dengan harga $0,50 per pon, biaya bahan langsung Anda adalah $250 per batch (500 pon bahan mentah $0,50 per pon).

Biaya tenaga kerja langsung dan bahan langsung Anda -- bersama-sama disebut biaya utama -- total $350 per batch.

Jenis akuntansi biaya

Sementara produk Anda menentukan apakah Anda menggunakan penetapan biaya pekerjaan atau proses, Anda dapat memutuskan jenis akuntansi biaya mana yang akan diterapkan untuk mengalokasikan bagian ketiga dan terakhir dari biaya produk:overhead pabrik.

Sebelum Anda mengalokasikan biaya overhead pabrik ke produk Anda, Anda memerlukan daftar biaya overhead. Biaya overhead meliputi:

- Bahan tidak langsung, seperti bahan pembersih dan oli untuk mesin

- Buruh tidak langsung, seperti gaji supervisor pabrik

- Sewa pabrik dan utilitas

- Perbaikan mesin

- Depresiasi mesin dan bangunan

- Membersihkan

- Jaminan kualitas

1. Biaya tradisional

Dua metode yang lebih sederhana, metode penetapan biaya tradisional, menerapkan biaya overhead berdasarkan satu pemicu biaya, seperti jam tenaga kerja atau jam mesin.

Untuk membuat keripik kentang, Anda dapat menggunakan jam tenaga kerja langsung sebagai penggerak biaya seluruh proses. Anda akan menghitung semua biaya overhead dan membagikan overhead ke setiap batch berdasarkan berapa jam yang didedikasikan pekerja Anda untuk batch.

Misalnya, katakanlah semua biaya overhead manufaktur Anda berjumlah $2.000 untuk bulan tersebut. Saat itu, karyawan Anda bekerja 1.000 jam. Dengan menggunakan metode biaya tradisional, Anda harus mengalokasikan $2 overhead untuk setiap jam tenaga kerja ($2.000 overhead pabrik / 1.000 penggerak biaya jam tenaga kerja).

2. Penetapan biaya berdasarkan aktivitas (ABC)

Perhitungan biaya berdasarkan aktivitas (ABC) tidak semudah ABC, izinkan saya memberi tahu Anda. Daripada hanya menggunakan satu ukuran untuk mengalokasikan overhead ke produk Anda, Anda memilih pemicu biaya yang paling berdampak untuk mendistribusikan setiap jenis biaya overhead.

Misalnya, Anda akan mengalokasikan biaya utilitas untuk setiap batch dengan jumlah jam mesin yang dibutuhkan batch. Kemudian Anda akan menggunakan jumlah inspeksi untuk mengalokasikan biaya jaminan kualitas. Saya bisa melanjutkan, tetapi Anda harus membaca panduan kami untuk ABC.

Sebagian besar usaha kecil akan menganggap metode ABC lebih berbahaya daripada membantu karena membutuhkan banyak waktu dan upaya untuk diterapkan dengan benar. Imbalannya adalah biaya produk yang sangat akurat, tetapi membayar akuntan untuk menyiapkannya dapat menghapus potensi keuntungan apa pun.

Akuntansi biaya adalah suatu keharusan bagi produsen

Pemilik bisnis manufaktur sangat diuntungkan dari pengetahuan kerja tentang konsep akuntansi biaya dasar. Sekarang setelah Anda memiliki primer, jelajahi konten akuntansi biaya kami yang lain, seperti membedakan biaya produk dan periode.

-

5 Tugas Akuntansi Bisnis Kecil yang Dapat Dilakukan AI

Pembukuan dapat menghabiskan waktu berjam-jam dalam sehari. Ketika diterapkan pada akuntansi, kecerdasan buatan (AI) menyelesaikan tugas monoton yang paling memakan waktu sebelum Anda dapat mengatakan

-

Panduan Bisnis Kecil untuk Akuntansi Restoran

Restoran dijalankan secara berbeda dari jenis bisnis lainnya, sehingga akuntansi untuk restoran terlihat berbeda. Berikut cara membangun sistem akuntansi untuk sebuah restoran. Anda tidak akan pernah

Akuntansi

- Berapa biaya akuntansi untuk bisnis kecil?

- Akuntansi dasar untuk bisnis kecil:panduan sederhana

- Panduan untuk T-Accounts:Akuntansi Bisnis Kecil

- Bagan Akun:Panduan Bisnis Kecil

- Panduan Bisnis Kecil untuk Neraca Saldo

- Panduan Bisnis Kecil untuk Profitabilitas

- Panduan Bisnis Kecil untuk Pengeluaran Bisnis pada tahun 2022

- Panduan Pemilik Usaha Kecil untuk Akuntansi pada tahun 2022

-

Panduan Bisnis Kecil untuk Pusat Biaya

Panduan Bisnis Kecil untuk Pusat Biaya Seiring pertumbuhan bisnis, Anda dapat mulai menggunakan pusat biaya. Pusat biaya, meskipun bukan penghasil pendapatan, dapat menguntungkan bisnis Anda dalam banyak hal. Kami mencakup manfaat tersebut...

-

Panduan Bisnis Kecil untuk Jam yang Dapat Ditagih

Panduan Bisnis Kecil untuk Jam yang Dapat Ditagih Untuk konsultan, kontraktor, dan perusahaan jasa profesional, jam yang dapat ditagih adalah sumber pendapatan utama. Pelajari jam yang dapat ditagih dan tidak dapat ditagih dan bagaimana melacaknya de...