Aset Tanaman:Apa Itu dan Bagaimana Anda Mengelolanya?

Tahukah Anda apa itu aset tetap? Apakah mereka dikelola seperti aset lainnya? Pelajari apa itu aset pabrik, jika Anda saat ini memiliki aset pabrik, dan bagaimana membedakan aset pabrik dari aset lain.

Tahukah Anda apa itu aset tetap? Apakah mereka dikelola seperti aset lainnya? Pelajari apa itu aset pabrik, jika Anda saat ini memiliki aset pabrik, dan bagaimana membedakan aset pabrik dari aset lain. Aset adalah segala sesuatu yang berharga yang dimiliki bisnis Anda. Bahkan bisnis terkecil pun memiliki aset, yang dapat mencakup segala hal mulai dari uang tunai di bank, hingga komputer yang Anda gunakan, hingga gedung tempat Anda memproduksi celengan. Jika memiliki nilai, itu dianggap sebagai aset.

Sebuah bisnis dapat memiliki berbagai aset termasuk:

- Aset lancar

- Investasi (jangka panjang)

- Aset tetap

- Aset tak berwujud

Aset tetap, juga dikenal sebagai aset tetap, adalah aset apa pun yang terlibat langsung dalam menghasilkan pendapatan dengan masa manfaat lebih dari satu tahun. Dinamakan selama revolusi industri, aset pabrik tidak lagi terbatas pada pabrik atau peralatan manufaktur tetapi juga mencakup aset apa pun yang digunakan dalam produksi pendapatan.

Cara terbaik untuk mengelola aset Anda adalah dengan menggunakan aplikasi perangkat lunak akuntansi yang menyederhanakan seluruh proses manajemen aset mulai dari akuisisi awal hingga pelepasan aset.

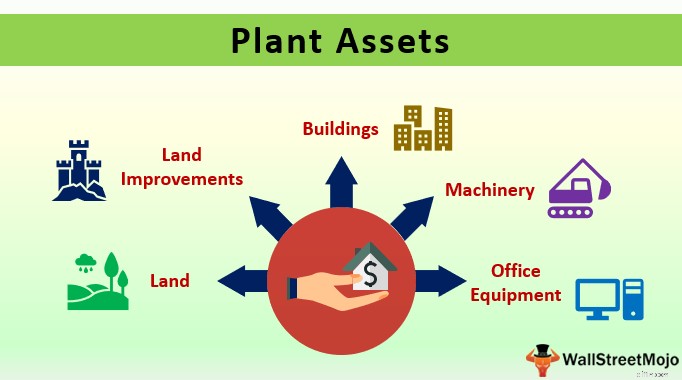

Ikhtisar:Apa itu aset pabrik?

Aset pabrik adalah aset jangka panjang yang langsung digunakan dalam produksi pendapatan. Aset tetap selalu memiliki masa manfaat lebih dari satu tahun, dan umumnya digunakan dalam produksi pendapatan setiap hari. Ada lima kategori utama aset pabrik, dengan sebagian besar aset pabrik termasuk dalam satu kategori:

- Peralatan kantor

- Peralatan dan mesin pabrik

- Bangunan

- Tanah

- Peningkatan

Karena aset tetap memiliki masa manfaat lebih dari satu tahun, biayanya tidak dicatat selama pembelian, tetapi harus disusutkan selama masa manfaat aset, menjaga pembelian konsisten dengan prinsip pencocokan yang menyatakan bahwa biaya harus dicatat ketika mereka dapat dicocokkan dengan pendapatan yang dihasilkan.

Satu-satunya pengecualian adalah tanah, yang tidak memiliki masa manfaat yang terbatas, sehingga tidak dapat disusutkan.

Saat mendepresiasi aset pabrik, gunakan seluruh biaya aset pabrik saat menghitung penyusutan. Untuk mendepresiasi mesin dan peralatan, Anda dapat menggunakan metode penyusutan berikut:

- Metode garis lurus: Penyusutan garis lurus adalah metode penyusutan yang paling mudah, dengan beban penyusutan yang sama dicatat setiap tahun. Misalnya, jika Anda membeli peralatan seharga $15.000, dengan masa manfaat tiga tahun, biaya penyusutan Anda akan menjadi $5.000 per tahun, tidak termasuk biaya sisa.

- Metode saldo menurun ganda: Paling baik digunakan untuk kendaraan dan barang lain yang kehilangan nilainya lebih cepat dalam beberapa tahun pertama penggunaan, penyusutan menurun ganda adalah metode penyusutan dipercepat yang menyusutkan nilai aset dengan metode garis lurus dua kali lipat. Tidak seperti depresiasi garis lurus, biaya depresiasi menurun dua kali lipat berubah dari tahun ke tahun, dengan dua tahun pertama tertinggi, dan dengan biaya depresiasi menurun di tahun-tahun berikutnya.

- Satuan metode produksi: Metode penyusutan unit produksi dapat digunakan untuk peralatan yang masa manfaatnya didasarkan pada tingkat produksi daripada tahun penggunaan. Anda dapat mendepresiasi peralatan berdasarkan jam penggunaan atau keluaran, tergantung pada mesin dan penggunaannya.

Untuk bangunan, menurut aturan IRS, bangunan non-hunian dapat disusutkan selama 39 tahun menggunakan metode depresiasi Modified Accelerated Cost Recovery System (MACRS).

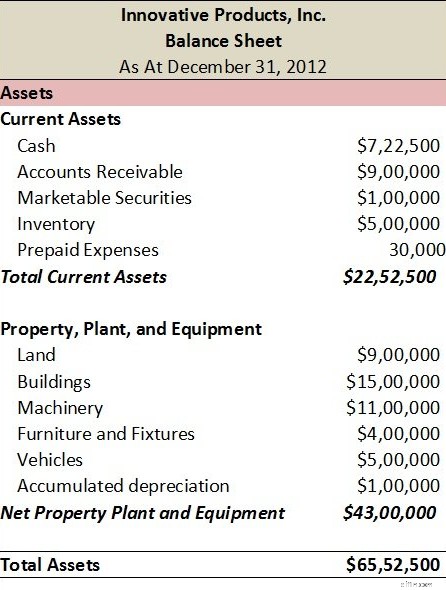

Aset pabrik, seperti semua aset, dilaporkan di neraca Anda, yang biasanya ditampilkan secara terpisah dari aset lancar dan biasanya terdaftar sebagai aset tetap, aset atau properti jangka panjang, dan aset pabrik dan peralatan (PP&E).

Contoh umum aset pabrik

Dengan menggunakan lima kategori aset pabrik utama, berikut ini adalah contoh aset pabrik:

- Mesin: Rem tekan, mesin beveling, dan gergaji pita adalah contoh mesin.

- Peralatan: Mesin die casting, mesin produksi, peralatan pengecoran, dan mesin edge-banding adalah contoh peralatan.

- Konstruksi: Konstruksi bangunan dianggap sebagai aset pabrik.

- Renovasi: Penambahan fasilitas yang ada atau renovasi bangunan akan dianggap sebagai aset pabrik.

- Peralatan kantor: Komputer desktop, laptop, mesin fotokopi, dan printer adalah aset pabrik.

- Kendaraan: Kendaraan pengiriman dan truk untuk peralatan pengangkutan akan dianggap sebagai aset pabrik.

- Perabotan dan perlengkapan: Perabotan seperti meja kantor, meja kerja, meja, kursi, dan perlengkapan pencahayaan adalah aset pabrik.

- Fasilitas: bangunan tempat bisnis atau pabrik Anda adalah aset pabrik.

- Tanah: Tanah apa pun yang dimiliki bisnis Anda dianggap sebagai aset pabrik. Ingat tanah adalah satu-satunya aset pabrik yang tidak boleh disusutkan.

- Pemeliharaan lahan: Perbaikan tanah juga dianggap sebagai aset pabrik, dan terkadang dianggap dapat disusutkan, jika perbaikan tersebut memiliki masa manfaat, seperti mendirikan pagar.

Karakteristik apa yang dimiliki aset pabrik?

Beberapa karakteristik utama yang dimiliki semua aset pabrik:

- Mereka digunakan secara langsung dalam operasi atau perolehan pendapatan.

- Mereka memiliki masa manfaat lebih dari satu tahun.

- Mereka berwujud, artinya mereka memiliki kehadiran fisik.

- Biasanya, kecuali tanah, dapat mengalami depresiasi.

FAQ

-

Aset lancar seperti kas, setara kas, piutang, dan inventaris dianggap sebagai aset jangka pendek, yang berarti dapat dikonversi menjadi kas dalam waktu kurang dari satu tahun.

Aset tetap, seperti semua aset tetap, dianggap sebagai aset jangka panjang dengan masa manfaat lebih dari satu tahun. Selain itu, aset pabrik digunakan secara aktif untuk menghasilkan pendapatan dan dianggap perlu bagi perusahaan untuk memperoleh laba.

-

Sebagian besar aset pabrik seperti mesin, peralatan, dan bangunan dapat didepresiasi karena memiliki masa manfaat yang terbatas. Tanah tidak memiliki masa manfaat yang terbatas dan oleh karena itu tidak pernah mengalami penyusutan, meskipun berbagai perbaikan tanah seperti penambahan pagar, mungkin dapat disusutkan.

-

Ya. Karena semua aset pabrik memiliki masa manfaat lebih dari satu tahun, aset tersebut akan dianggap sebagai aset jangka panjang.

-

Jika komputer diperlukan untuk menyediakan barang dan jasa kepada pelanggan, itu akan dianggap sebagai aset tetap, karena memiliki masa manfaat lebih dari satu tahun.

Beberapa pemikiran terakhir tentang aset pabrik

Aset pabrik adalah detak jantung bisnis Anda. Tidak mungkin membuat produk tanpa peralatan dan mesin, atau bangunan untuk menampungnya. Jika peralatan atau mesin yang dimaksud adalah bagian penting dari operasi bisnis Anda, itu adalah aset pabrik. Pastikan Anda mengelolanya dengan benar.

-

Apa Itu Saham dan Bagaimana Cara Kerjanya?

Kemungkinan Anda pertama kali mendengar tentang pasar saham sebagai seorang anak. Anda sering mendengar ungkapan Wall Street sehingga Anda membayangkan bahwa itu adalah tempat yang jauh dan mistis, se

-

Apa Itu Dividen dan Bagaimana Cara Kerjanya?

Baik Anda seorang trader aktif yang terjun ke pasar terdalam atau investor pasif yang menghadapi gelombang volatilitas, dividen adalah salah satu cara investasi Anda dapat membuat percikan dalam porto

Akuntansi

- Cara Berinvestasi dalam Dana Indeks:Apa Itu dan Bagaimana Cara Membelinya

- Apa itu dividen,

- Apa itu Penasihat Robo dan Bagaimana Cara Kerjanya?

- Akun Tunggakan:Apa Itu dan Bagaimana Menghindarinya

- Kartu Kredit Virtual:Apa Itu dan Bagaimana Cara Menggunakannya

- Penghentian Perdagangan:Apa Itu, Apa Penyebabnya, dan Bagaimana Mereka Dapat Mempengaruhi Anda?

- Dividen:Apa Itu Dan Bagaimana Cara Kerjanya

- Apa Suku Bunga Negatif Dan Bagaimana Pengaruhnya Terhadap Anda?

-

Apa Itu Pinjaman Payday dan Bagaimana Cara Kerjanya?

Apa Itu Pinjaman Payday dan Bagaimana Cara Kerjanya? Pinjaman hari bayaran adalah pinjaman tanpa jaminan kecil yang membantu yang dilunasi pada hari gajian Anda berikutnya. Oleh karena itu namanya pinjaman hari gajian. Namun, pinjaman ini bukan untuk or...

-

Obligasi Tabungan AS – Apa Itu Savings Bonds dan Bagaimana Cara Kerjanya?

Obligasi Tabungan AS – Apa Itu Savings Bonds dan Bagaimana Cara Kerjanya? Ketika saya masih kecil, orang tua dan nenek saya membelikan saya dan saudara-saudara saya Obligasi Tabungan Amerika Serikat untuk tabungan kuliah kami. Itu adalah sikap yang sangat murah hati di piha...