Panduan Bisnis Kecil untuk Metode FIFO

Pelajari cara menggunakan Metode FIFO dan mengapa metode ini menjadi pilihan terbaik untuk mencocokkan praktik aktual dengan akuntansi persediaan .

Pelajari cara menggunakan Metode FIFO dan mengapa metode ini menjadi pilihan terbaik untuk mencocokkan praktik aktual dengan akuntansi persediaan . Salah satu pilihan pertama yang akan diambil oleh bisnis ritel adalah bagaimana menghitung persediaan.

Meskipun kelihatannya sederhana pada pandangan pertama -- “hitung saja semua yang ada di ruang penyimpanan dan itulah inventaris kami” -- perubahan kecil dalam metode akuntansi inventaris Anda dapat menyebabkan perubahan besar pada harga pokok penjualan dan laba bersih di masa mendatang.

Tiga cara utama untuk menghitung persediaan adalah FIFO, LIFO dan biaya rata-rata. Dalam artikel ini, kami akan fokus pada yang paling populer:sistem FIFO.

Ikhtisar:Apa itu FIFO?

FIFO adalah singkatan dari:first in first out. Ini adalah metode pembukuan yang paling intuitif untuk persediaan. Unit pertama yang dibeli akan menjadi unit pertama yang diterapkan pada harga pokok penjualan.

Di sebagian besar bisnis, ini juga cara penjualan inventaris - misalnya, Anda tidak akan pernah melihat toko grosir meletakkan galon susu terbarunya di depan rak.

Karena kesederhanaan dalam pembukuan dan hubungannya yang erat dengan kehidupan nyata, FIFO adalah metode yang disukai untuk sebagian besar bisnis dan IRS.

Cara menghitung FIFO

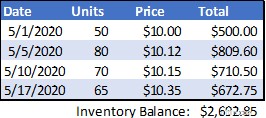

Lihat tabel di bawah untuk contoh pembelian inventaris selama beberapa minggu:

Dalam contoh ini, total persediaan saat ini di neraca adalah $2.692,85. Jika bisnis tersebut kemudian menjual 70 unit, saldo persediaan akan berkurang sebesar $702,40 (50 x $10,00 + 20 x $10,12) dan harga pokok penjualan untuk pembelian tersebut akan menjadi jumlah yang sama.

Perangkat lunak akuntansi Anda kemudian akan menghapus pembelian 5/1 dan mengurangi pembelian 5/5 menjadi 60 unit untuk digunakan pada penjualan berikutnya.

Dalam contoh ini, harga pokok penjualan (CoGS) akan dihitung saat transaksi terjadi. CoGS juga dapat dihitung pada akhir periode dengan rumus sebagai berikut:Persediaan Awal + Pembelian - Persediaan Akhir =Harga Pokok Penjualan.

Gunakan ini sebagai cek di akhir bulan (dengan mengurangkan jumlah untuk setiap penjualan menggunakan perhitungan waktu penjualan di atas), untuk memastikan bahwa perhitungan dilakukan dengan benar.

FIFO vs. LIFO:Apa bedanya?

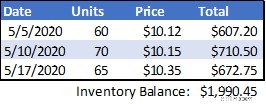

Metode akuntansi persediaan lain yang umum digunakan adalah LIFO, atau last in first out. Dalam metode ini, unit yang paling baru dibeli dibebankan terlebih dahulu. Dengan menggunakan tabel asli kami dari atas, harga pokok penjualan untuk penjualan akan menjadi $723,50 (65 x $10,35 + 5 x $10,15) - selisih $21,10 atau 3%.

Ini mungkin tidak terlihat banyak, tetapi untuk bisnis yang melakukan penjualan dalam jutaan atau miliaran unit dan bisnis yang tidak memiliki mark-up yang tinggi, ini memberikan dampak yang besar.

Di sinilah strategi berperan. Untuk sebagian besar inventaris bahan mentah, harga umumnya bersifat inflasi -- yaitu, naik seiring waktu, seperti biaya masker wajah atau kaus bekas Tom Brady Tampa Bay Buccaneers.

Itu berarti harga terbaru biasanya akan lebih tinggi dari harga lama, jadi menggunakan LIFO akan meningkatkan CoGS dan menurunkan margin kotor dan laba bersih.

Mengikuti logika yang sama, jika harga persediaan mengalami deflasi, seperti harga minyak atau jersey bekas Tom Brady New England Patriots di Musim Semi 2020, FIFO akan menyebabkan penurunan laba bersih.

Bisnis mencoba untuk mengurangi beban pajak mereka akan sering memilih untuk menggunakan LIFO ketika harga mereka inflasi bahkan jika mereka tidak secara fisik menjual unit yang lebih baru terlebih dahulu. Menggunakan LIFO menurunkan pendapatan bersih buku, tetapi arus kas aktual meningkat karena mereka membayar pajak lebih sedikit.

Jika seorang pemilik ingin menjual bisnisnya atau jika distribusi dihitung berdasarkan pendapatan bersih (dengan harga inventaris inflasi), bisnis dapat memilih untuk menggunakan metode FIFO untuk menjaga pendapatan bersih tetap tinggi.

Manfaat dan kerugian menggunakan metode FIFO dalam bisnis kecil Anda

Saya yakin ini lebih dari yang Anda harapkan untuk dipelajari tentang metode akuntansi persediaan, jadi mari kita rekap keuntungan dan kerugian menggunakan FIFO dan kemudian menyimpulkan di sini.

Keuntungan FIFO

- FIFO kemungkinan paling cocok dengan Anda laporan keuangan dengan praktik Anda yang sebenarnya. Kecuali Anda menjual produk yang tidak biasa, kemungkinan Anda mencoba menjual barang tertua terlebih dahulu agar tidak basi. FIFO memungkinkan Anda menghitung inventaris dengan cara yang sama.

- Auditor eksternal, IRS, dan dewan pengawas lainnya kemungkinan lebih menyukai FIFO. Anda tidak perlu dihukum karena menggunakan LIFO atau biaya rata-rata, tetapi jika Anda terus berpindah, organisasi ini akan memperhatikan.

- Kemungkinan besar Anda akan memperoleh keuntungan yang lebih tinggi. Jika biaya material Anda bersifat inflasi, maka Anda akan menggunakan unit persediaan dengan biaya lebih rendah dalam perhitungan CoGS. Ini membantu jika Anda mencoba menjual bisnis Anda, menghitung distribusi berdasarkan pendapatan bersih, atau jika pihak ketiga seperti bank sedang mengevaluasi kemampuan pembayaran Anda.

Kekurangan FIFO

- Kemungkinan besar Anda akan memperoleh keuntungan yang lebih tinggi. Keuntungan yang lebih tinggi tidak selalu merupakan hal yang baik. Saya memiliki seorang profesor akuntansi di perguruan tinggi yang mantranya adalah, "Tunda, tunda, tunda ... mati." Umumnya, lebih baik untuk menunda pajak di kemudian hari. Tentu saja, Anda tidak dapat menghindari IRS sehingga pajak tersebut akan jatuh tempo suatu hari nanti, dan, bagi sebagian besar pemilik usaha kecil, mati bukanlah pilihan terbaik.

- Anda bisa melebih-lebihkan keuntungan. Selain menunda pajak, ada kemungkinan bahwa jika bisnis Anda memiliki perputaran persediaan yang lambat, Anda dapat menerapkan biaya untuk bahan yang dibeli lama dengan harga yang jauh lebih rendah daripada harga pasar saat ini. Hal ini dapat menciptakan situasi di mana laba bersih yang dilebih-lebihkan mengarah pada ekspansi atau leverage yang lebih agresif daripada yang didukung oleh arus kas bisnis yang sebenarnya.

Apakah FIFO cara yang tepat?

Salah satu pedoman akuntansi utama akuntansi adalah prinsip pencocokan, yang menyatakan bahwa perusahaan harus melakukan yang terbaik untuk melaporkan pendapatan atau beban pada periode yang sama itu mereka ditanggung. Metode FIFO adalah cara terbaik untuk melakukan ini saat menghitung persediaan.

Menggunakan metode yang berlawanan dengan intuisi seperti LIFO, atau lebih buruk lagi, beralih di antara metode berdasarkan tampilan laba bersih yang Anda inginkan hanya akan menambah kerumitan akuntansi Anda dan menambah pertanyaan ke daftar auditor.

-

Peramalan Keuangan:Panduan Bisnis Kecil

Bisnis menggunakan prakiraan keuangan untuk mempelajari pengaruh keputusan potensial. Ikuti delapan langkah berikut untuk membuat prakiraan keuangan. Pertanyaan yang memancing kemarahan setiap lulusa

-

Panduan Bisnis Kecil untuk Akuntansi Biaya

Akuntansi biaya adalah jenis akuntansi yang menemukan biaya yang tepat dari produk manufaktur. Manajer menggunakan informasi akuntansi biaya untuk menilai profitabilitas lini produk. Akuntansi memban

Akuntansi

- Panduan Bisnis Kecil untuk CMS Tanpa Kepala

- Panduan Bisnis Kecil untuk CMS yang Dipisahkan

- Panduan untuk T-Accounts:Akuntansi Bisnis Kecil

- Bagan Akun:Panduan Bisnis Kecil

- Panduan Bisnis Kecil untuk Neraca Saldo

- Panduan Bisnis Kecil untuk Profitabilitas

- Panduan Bisnis Kecil untuk Pengeluaran Bisnis pada tahun 2022

- Panduan Bisnis Kecil untuk Pendapatan Operasional

-

Panduan Bisnis Kecil untuk Pengeluaran SG&A

Panduan Bisnis Kecil untuk Pengeluaran SG&A Biaya penjualan, umum, dan administrasi (SG&A) adalah biaya yang dikeluarkan untuk menjaga bisnis Anda tetap berjalan. Pelajari mengapa pengeluaran ini dipisahkan dari pengeluaran bisnis lainnya dan b...

-

Panduan Bisnis Kecil untuk Siklus Konversi Tunai

Panduan Bisnis Kecil untuk Siklus Konversi Tunai Siklus konversi tunai adalah metrik yang berguna untuk bisnis dengan inventaris yang akan membantu Anda mengukur pergerakan inventaris, pembayaran, dan pembayaran hutang dalam hitungan hari. Siklus k...