Bagaimana Skor Kredit Bekerja

Kita bergantung pada kredit untuk banyak hal penting dalam hidup -- apakah itu untuk membeli mobil, rumah atau komputer atau mendapatkan pinjaman pelajar. Angka tiga digit -- skor kredit Anda -- dapat menentukan apakah Anda dapat melakukan hal-hal ini dan bahkan berapa biayanya.

Bagaimana angka sederhana dapat menentukan apakah Anda dapat membeli rumah atau mobil? Jika Anda telah membaca Bagaimana Laporan Kredit Bekerja, Anda tahu bahwa laporan kredit Anda berisi riwayat bagaimana Anda telah membayar tagihan Anda, berapa banyak kredit terbuka yang Anda miliki, dan hal lain yang akan mempengaruhi kelayakan kredit Anda. Skor kredit Anda meringkas semua informasi itu menjadi angka tiga digit. Dengan menggunakan skor kredit, pemberi pinjaman dapat memprediksi dengan akurat seberapa besar kemungkinan peminjam akan melunasi pinjaman dan melakukan pembayaran tepat waktu. Begitulah cara toko elektronik dan department store menawarkan kredit instan.

Angka yang sangat penting ini, yang memengaruhi berapa banyak Anda membayar untuk kredit, asuransi, dan kebutuhan hidup lainnya, dulunya disembunyikan dari konsumen. Sampai saat ini, hanya pemberi pinjaman dan bisnis lain yang menggunakan skor tersebut yang dapat mengaksesnya. Fair Isaac and Company, yang mengembangkan skor, merasa bahwa skor hanya akan membingungkan konsumen karena tidak ada yang memberi tahu mereka apa artinya atau apa yang dicari pemberi pinjaman.

Namun, pada tahun 2001, semua ini berubah karena tekanan dari Kongres AS dan kelompok industri dan konsumen. Sekarang Anda dapat melihat skor kredit Anda -- dengan biaya tertentu -- dari agen pelaporan kredit dan layanan pemantauan kredit.

Namun untuk membantu kami memahami angka tersebut dan pada akhirnya mengetahui cara meningkatkannya, kami perlu mengetahui cara penghitungannya.

Rincian Skor Kredit

Nilai kredit Anda dihitung dengan menimbang informasi dalam laporan kredit Anda.

Nilai kredit Anda dihitung dengan menimbang informasi dalam laporan kredit Anda. Meskipun ada beberapa metode penilaian, sebagian besar pemberi pinjaman menggunakan FICO metode dari Fair Isaac Corporation . Masing-masing dari tiga biro kredit utama (Experian, Equifax dan TransUnion) bekerja dengan Fair Isaac pada awal 1980-an untuk menghasilkan metode penilaian.

Nilai kredit ditentukan seperti nilai di sekolah. Pertimbangkan bagaimana seorang guru menghitung nilai dengan mengambil skor dari tes, pekerjaan rumah, kehadiran, dan apa pun yang ingin mereka gunakan, menimbang masing-masing sesuai dengan kepentingannya untuk menghasilkan skor akhir, angka tunggal. Itu sama untuk skor kredit. Namun, alih-alih menggunakan skor dari kuis dan makalah populer, ia menggunakan informasi dalam laporan kredit Anda.

Jumlahnya berkisar antara 300 hingga 850. Meskipun rumus yang tepat untuk menghitung skor adalah informasi hak milik dan dimiliki oleh Fair Isaac, berikut adalah perkiraan rincian cara penentuannya:

- 35 persen skor didasarkan pada riwayat pembayaran Anda. Ini masuk akal karena salah satu alasan utama pemberi pinjaman ingin melihat skornya adalah untuk mengetahui apakah (dan seberapa cepat) Anda membayar tagihan Anda. Skor dipengaruhi oleh berapa banyak tagihan yang terlambat dibayar, berapa banyak yang dikirim untuk ditagih dan kebangkrutan apa pun. Ketika hal-hal ini terjadi juga ikut bermain. Semakin baru, semakin buruk skor Anda secara keseluruhan.

- 30 persen dari skor didasarkan pada hutang. Berapa banyak hutang Anda untuk pinjaman mobil atau rumah? Berapa banyak kartu kredit yang Anda miliki yang berada di batas kredit mereka? Semakin banyak kartu yang Anda miliki pada batasnya, semakin rendah skor Anda. Aturan praktisnya adalah menjaga saldo kartu Anda 25 persen atau kurang dari batasnya.

- 15 persen skor didasarkan pada lamanya waktu Anda memiliki kredit. Semakin lama Anda memiliki kredit, semakin baik untuk nilai kredit Anda secara keseluruhan. Mengapa? Karena lebih banyak informasi tentang riwayat pembayaran Anda sebelumnya memberikan prediksi yang lebih akurat tentang tindakan Anda di masa mendatang.

- 10 persen skor didasarkan pada kredit baru. Membuka rekening kredit baru akan berdampak negatif pada skor Anda untuk waktu yang singkat. Kategori ini juga menghukum pertanyaan sulit atas kredit Anda dalam satu tahun terakhir. Pertanyaan sulit adalah pertanyaan yang Anda berikan izin kepada pemberi pinjaman, bukan pertanyaan ringan , yang mencakup melihat skor Anda sendiri dan tidak berpengaruh pada skor. Namun, skor tersebut menginterpretasikan beberapa pertanyaan sulit dalam waktu singkat sebagai satu untuk memperhitungkan cara orang berbelanja untuk mendapatkan penawaran terbaik untuk pinjaman.

- 10 persen skor didasarkan pada jenis kredit yang Anda miliki saat ini. Ini akan membantu skor Anda untuk menunjukkan bahwa Anda memiliki pengalaman dengan beberapa jenis rekening kredit yang berbeda, seperti rekening kredit bergulir dan pinjaman angsuran.

Informasi ini dibandingkan dengan kinerja kredit konsumen lain dengan riwayat dan profil yang sama. Tiga biro kredit utama masing-masing memiliki versi skor kredit mereka sendiri, yang semuanya didasarkan pada metode penilaian Fair Isaac yang asli. Equifax memiliki BEACON sistem, TransUnion memiliki Skor Risiko FICO klasik sistem, dan Experian memiliki Experian/Fair Isaac RISIKO sistem. Beberapa pemberi pinjaman juga memiliki metode penilaiannya sendiri, yang mungkin mencakup informasi seperti penghasilan Anda atau berapa lama Anda bekerja di pekerjaan yang sama.

Ketika semuanya dikatakan dan dilakukan, seberapa pentingkah angka ajaib ini? Dan apa artinya bagi suku bunga Anda?

Apa yang Dipengaruhi Skor Anda

Jika Anda tidak berhati-hati dengan kredit Anda, Anda bisa membayar mahal untuk nilai kredit yang rendah. Tidak hanya skor rendah yang dapat menghalangi Anda mendapatkan pinjaman untuk rumah impian atau mobil impian Anda, tetapi bahkan jika Anda mendapatkan pinjaman, skor yang kurang dari bintang akan membuatnya mahal.

Saat skor kredit Anda menurun, Anda menjadi lebih berisiko kredit di mata pemberi pinjaman. Ini berarti mereka akan mengenakan tingkat bunga yang lebih tinggi untuk pinjaman Anda, dan pembayaran bulanan Anda akan melonjak. Di sisi lain, skor yang tinggi akan menurunkan tingkat bunga tersebut. Perhatikan diagram lingkaran ini, yang menggambarkan hubungan antara nilai kredit dan suku bunga:

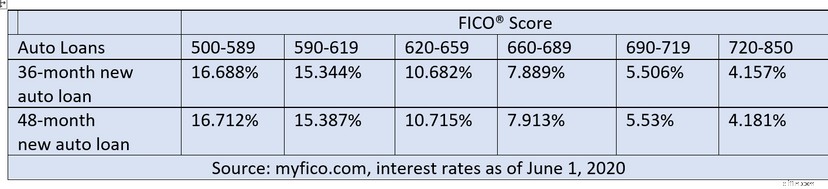

Bagan berikut ini menunjukkan contoh bagaimana suku bunga pinjaman mobil dapat bervariasi berdasarkan skor kredit Anda:

Meskipun skor berpengaruh besar, perlu diingat bahwa ada faktor lain yang mempengaruhi tingkat bunga yang Anda dapatkan untuk pinjaman selain skor kredit Anda. Ini mungkin termasuk hal-hal seperti jenis properti yang Anda gunakan untuk membeli pinjaman, berapa banyak uang atau ekuitas Anda yang masuk ke dalamnya, biaya yang harus dibayar pemberi pinjaman untuk memberikan pinjaman dan sebagainya.

Selain bank dan pemberi pinjaman, ada tuan tanah, pedagang, pengusaha, dan perusahaan asuransi yang ikut-ikutan dalam skor kredit. Dari semua ini, fakta bahwa tarif asuransi ditentukan oleh nilai kredit paling membuat konsumen khawatir. Bagi kebanyakan orang, tampaknya riwayat kredit dan catatan mengemudi Anda memiliki sedikit kesamaan. Penanggung, di sisi lain, telah menemukan bahwa nilai kredit membantu mereka memprediksi seberapa besar kemungkinan seseorang mengajukan klaim. Aturan praktisnya adalah semakin rendah skor, semakin tinggi kemungkinan pengajuan klaim. Namun, mereka tidak menggunakan skor yang sama dengan yang digunakan bank dan pemberi pinjaman. Mereka menggunakan formula yang sedikit berbeda untuk perhitungan mereka dan sebenarnya menyebutnya sebagai skor asuransi .

Penggunaan riwayat kredit oleh perusahaan asuransi untuk menentukan tarif berada di bawah pengawasan nasional. Banyak negara bagian mengeluarkan undang-undang yang membatasi praktik ini. Di beberapa negara bagian, perusahaan asuransi tidak dapat membuat keputusan hanya berdasarkan kredit. Di beberapa kasus lainnya, jika perusahaan asuransi membuat keputusan yang berdampak negatif terhadap kebijakan Anda berdasarkan kredit Anda, perusahaan tersebut harus mengungkapkan kepada Anda alasan di balik keputusan tersebut [sumber:CreditInfoCenter].

Praktik lain yang sangat mengganggu konsumen berkaitan dengan kebijakan perusahaan kartu kredit tentang gagal bayar universal . Meskipun kita telah mempelajari bagaimana skor kredit dapat menentukan tingkat bunga Anda, dalam kasus kartu kredit, tingkat bunga Anda dapat berubah dengan cepat -- atau lebih tepatnya, dengan penurunan skor Anda. Meskipun Anda selalu membayar tagihan kartu kredit tepat waktu, jika Anda gagal membayar pinjaman yang sama sekali terpisah, bunga utang kartu kredit Anda bisa meningkat drastis.

Semua ini menambahkan hingga mengatakan bahwa nilai kredit sangat penting. Jadi, sedikit memikirkan untuk meningkatkan skor Anda bisa menjadi investasi yang bagus.

Meningkatkan Skor Anda

Tingkatkan kredit Anda yang tersedia dan peluang Anda untuk mendapatkan pinjaman penting dengan meningkatkan skor kredit Anda.

Tingkatkan kredit Anda yang tersedia dan peluang Anda untuk mendapatkan pinjaman penting dengan meningkatkan skor kredit Anda. Skor kredit tidak tetap. Karena mereka dihitung berdasarkan laporan kredit Anda saat ini, mereka berubah setiap kali laporan kredit Anda berubah. Meskipun perubahan ini mungkin sangat kecil, itu juga bisa jauh lebih dramatis. Berikut adalah beberapa hal yang disarankan oleh beberapa penasihat keuangan untuk mencoba meningkatkan skor Anda:

- Tinjau laporan kredit Anda dan perbaiki kesalahan yang Anda temukan . Persentase yang mengejutkan dari laporan kredit mengandung kesalahan -- satu studi menyimpulkan bahwa sebanyak seperempat laporan mencantumkan informasi yang salah yang merugikan skor individu [sumber:CNNMoney]. Menyingkirkan kesalahan negatif ini dapat meningkatkan skor secara dramatis.

- Simpan akun kredit lama, meskipun Anda tidak menggunakannya . Kreditur melihat rasio batas utang terhadap kredit dan usia rata-rata akun Anda.

- Kurangi saldo Anda di kartu kredit hingga 75 persen atau kurang dari kredit yang tersedia (25 persen lebih disukai).

- Bayar tagihan Anda tepat waktu . Dengan asumsi bahwa tidak ada kesalahan besar pada laporan Anda, pembayaran tepat waktu adalah cara paling efektif untuk meningkatkan skor Anda. Jika Anda melihat kembali ke halaman perincian skor kredit, Anda akan melihat bahwa riwayat pembayaran adalah yang paling berbobot dari semua elemen skor Anda. Ini ada hubungannya dengan apakah Anda membayar hutang tepat waktu dan penuh. Ini mungkin membutuhkan waktu untuk meningkatkan skor Anda secara dramatis, tetapi Anda akan melihat peningkatan yang lambat dan stabil.

- Jangan biarkan siapa pun menanyakan laporan kredit Anda kecuali Anda benar-benar harus . Secara umum, semakin banyak pertanyaan, semakin rendah skor Anda. Namun, jika Anda berbelanja untuk pinjaman, pastikan beberapa pertanyaan terjadi dalam beberapa minggu, sehingga mereka dapat dihitung sebagai satu pertanyaan pada skor Anda.

- Jika Anda berencana untuk mengajukan pinjaman besar, seperti hipotek, jangan membuka rekening kartu kredit baru hanya untuk meningkatkan kredit yang tersedia dengan harapan dapat meningkatkan skor Anda . Pembukaan rekening baru pada awalnya akan berdampak negatif. Namun, dalam jangka panjang, memiliki lebih banyak kredit dapat meningkatkan skor Anda.

Jika Anda pergi ke bank untuk mendapatkan pinjaman dan ditolak karena skor Anda terlalu rendah, calon pemberi pinjaman Anda akan mendapatkan daftar alasan untuk skor rendah itu. Anda dapat menggunakan daftar itu untuk mencoba membalikkan skor Anda. Karena pemberi pinjaman juga dapat menggunakan metode penilaian mereka sendiri, tidak ada yang dijamin, tetapi Anda tentu tidak dapat merusak skor Anda dengan mengambil langkah-langkah ini.

Jika Anda ingin mempelajari lebih lanjut tentang kredit, pinjaman, dan perencanaan keuangan, ikuti tautan di halaman berikutnya.

Sumber

- FICO saya. "Memahami Skor FICO Anda." Perusahaan Ishak yang Adil. (21 Agustus 2008) http://www.myfico.com/Downloads/Files/myFICO_UYFS_Booklet.pdf

- FICO saya. "Kalkulator Tabungan Pinjaman." Perusahaan Ishak yang Adil. (21 Agustus 2008) http://www.myfico.com/myfico/creditcentral/LoanRates.asp

- Pusat Info Kredit. "Dapatkah perusahaan asuransi Anda menahan laporan kredit Anda?" CreditInfoCenter.com. (21 Agustus 2008) http://www.creditinfocenter.com/creditreports/scoring/InsuranceScores.shtml

- CNNMoney. "Kesalahan laporan kredit mungkin membuat Anda kehilangan pekerjaan." CNNMoney. 17 Juni 2004. (21 Agustus 2008) http://money.cnn.com/2004/06/17/pf/debt/credit_report/

- Kim, Jane J. "Garis Default:Matematika Baru Dari Skor Kredit." 20 Desember 2007. (21 Agustus 2008) http://finance.yahoo.com/banking-budgeting/article/104062/Default-Lines-The- New-Math-of-Credit-Scores

-

Cara Mendapatkan Skor Kredit Anda

Sama seperti Anda akan mendapatkan pemeriksaan kesehatan tahunan, pemeriksaan kredit rutin dapat membantu memastikan Anda mengendalikan keuangan Anda. Paling tidak, Anda harus memeriksa skor kredit An

-

Bagaimana Cara Kerja Kartu Kredit?

Saya berusia 18 tahun ketika saya mendapatkan kartu kredit pertama saya. Ada stan di kampus saya yang menawarkan t-shirt dan voucher ke prasmanan pizza lokal jika Anda melamar. Saat itu, itu mungkin j

Keuangan pribadi

-

Bagaimana Agen Pelaporan Kredit Bekerja

Bagaimana Agen Pelaporan Kredit Bekerja Lihat gambar kredit dan utang lainnya. Meminjamkan uang adalah bisnis yang berisiko. Ingat waktu itu teman Anda Bob meminjam $50 dan berkata dia akan membayar Anda kembali keesokan harinya? Anda belu...

-

Cara Kerja Kartu Kredit

Cara Kerja Kartu Kredit Kartu kredit adalah pokok kehidupan Amerika. Pernahkah Anda berdiri di belakang seseorang dalam antrean di toko dan melihat mereka mengocok setumpuk kartu kredit? Konsumen dengan banyak kartu adalah ...