Bagaimana Cara Kerja Kartu Kredit?

Saya berusia 18 tahun ketika saya mendapatkan kartu kredit pertama saya. Ada stan di kampus saya yang menawarkan t-shirt dan voucher ke prasmanan pizza lokal jika Anda melamar. Saat itu, itu mungkin juga emas. Beberapa minggu kemudian sebuah kartu tiba melalui pos. Saya tiba-tiba berubah dari bangkrut menjadi memiliki kredit. Saya memilikinya, jadi saya menghabiskannya. Saya kemudian menghabiskan beberapa tahun berikutnya membayar bunga atas apa yang seharusnya menjadi pembelian murah. Tidak ada yang pernah mengajari saya cara kerja kartu kredit, dan saya tidak pernah repot-repot bertanya. Berikut adalah pelajaran yang saya harap saya pelajari sejak dini.

Proses Aplikasi

Langkah pertama adalah menemukan kartu yang tepat untuk Anda. Anda harus mempertimbangkan tiga hal:

-

Berapa tingkat suku bunga (APR)?

-

Hadiah apa yang ditawarkan kartu ini?

-

Bagaimana pengaruhnya terhadap keuangan saya?

Ada banyak situs web di luar sana yang akan membantu Anda membandingkan tarif dan penghargaan dari berbagai kartu kredit. Setelah Anda menemukan yang tepat untuk Anda, Anda harus melengkapi aplikasi. Untuk menentukan apakah Anda disetujui atau ditolak, penerbit kartu kredit akan melihat beberapa hal:

-

Skor Kredit

-

Laporan Kredit

-

Stabilitas Pendapatan

Laporan kredit Anda mengungkapkan informasi seperti:Apakah Anda melakukan pembayaran tepat waktu? Kartu kredit apa lagi yang Anda miliki? Apakah Anda memiliki pertanyaan lain baru-baru ini tentang kredit Anda? Apakah Anda pernah mengalami kebangkrutan? Sudah berapa lama Anda bekerja?

Sumber:moneyunder30.com

Sumber:moneyunder30.com

Semakin baik riwayat/skor kredit, semakin banyak opsi yang tersedia untuk Anda dan Anda akan mendapatkan batas yang lebih tinggi dan APR yang lebih baik. Jika Anda memiliki skor kredit yang buruk, itu akan lebih sulit, tetapi ada kartu kredit di luar sana yang mungkin menerima Anda.

Anda harus mengetahui skor kredit Anda sebelum mengajukan permohonan sehingga Anda tahu kartu mana yang berpeluang untuk disetujui. Jika Anda ditolak berkali-kali dalam setahun, hal itu dapat berdampak negatif pada nilai kredit Anda.

Jika Anda memiliki skor kredit yang buruk, Anda mungkin ingin melihat kartu kredit yang aman. Kartu yang dijamin berfungsi seperti kartu kredit biasa kecuali Anda harus melakukan deposit agar disetujui. Setoran ini biasanya sama dengan batas kredit Anda. Misalnya, jika Anda memiliki batas $200, maka Anda perlu menyetor $200.

Bagaimana Batas Kredit Ditentukan

Batas kredit Anda adalah jumlah maksimum yang dapat Anda belanjakan untuk kartu kredit. Jika Anda memiliki kredit yang baik, nomor ini mungkin hanya batas kredit awal dan Anda dapat menyesuaikannya dengan menghubungi penyedia dan meminta peningkatan.

Setiap perusahaan kartu kredit memiliki formula sendiri untuk menentukan batas kredit Anda, tetapi prosesnya mirip dengan proses persetujuan. Mereka melihat:

. Anda

-

Laporan kredit

-

Skor kredit

-

Rasio Hutang terhadap Pendapatan (DTI). Ini adalah hutang bulanan berulang Anda dibagi dengan pendapatan kotor bulanan Anda. Jadi jika saya menghasilkan $2.000 sebulan dan saya memiliki $1.000 dalam tagihan bulanan berulang, saya memiliki DTI 50% ($1.000 / $2.000). Ada "angka ajaib" yang banyak digunakan pemberi pinjaman yaitu 36. Total hutang Anda tidak boleh melebihi 36%.

Batas rata-rata kartu kredit adalah $22.751, menurut data Experian terbaru 2019.

Satu catatan penting tentang batas kredit adalah jika Anda secara teratur melebihi 30% dari total Anda, itu dapat menurunkan skor kredit Anda. Ini dikenal sebagai "pemanfaatan kredit" Anda. Jadi, jika Anda memiliki batas kredit yang rendah, pastikan Anda berhati-hati dengan apa yang Anda masukkan ke dalam kartu.

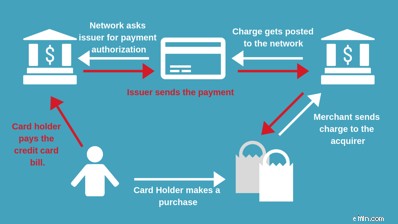

Cara Kerja Pemrosesan Kartu Kredit

Ada beberapa karakter dalam cerita ini:pedagang (toko tempat Anda berbelanja), pengakuisisi (biasanya bank pedagang), jaringan (logo pada kartu, seperti Visa atau Mastercard), dan penerbit kartu (bank Anda). ).

Saat Anda menggesek kartu kredit, sebuah sinyal dikirim ke penerbit kartu untuk melihat apakah Anda disetujui atau ditolak (atau jika mereka menduga ini adalah pembelian palsu).

Setelah pedagang mendapatkan pesan yang disetujui, Anda siap melakukannya. Tapi itu bukan akhir perjalanan untuk tagihan kartu kredit Anda.

Pada akhir hari kerja, pedagang mengirimkan semua transaksi ke pengakuisisi yang kemudian mengirimkannya ke jaringan. Jaringan kemudian mengirimkannya ke penerbit yang menambahkan pembelian ke tagihan bulanan Anda.

Anda mungkin telah memperhatikan bahwa pembayaran harus naik dan turun rantai orang. Mereka tidak bekerja secara gratis. Mereka mengambil biaya dari total pembayaran Anda. Kami akan membicarakannya lebih detail nanti.

Dapatkah Kartu Kredit digunakan sebagai Kartu Debit

Jawabannya biasanya tidak. Kartu debit berbeda dari kartu kredit karena mengambil dana dari rekening giro yang terhubung secara real time. Kartu kredit tidak ditautkan dengan akun tertentu dan membebankan tagihan pada batas kredit Anda untuk dilunasi di kemudian hari.

Jawabannya “biasanya tidak” karena ada beberapa aplikasi atau akun yang merupakan akun “hybrid”. Pada dasarnya, mereka mengotomatiskan pembayaran saldo kartu Anda secara penuh pada akhir setiap bulan. Namun, tidak seperti kartu debit yang sebenarnya, transaksi ini tidak terjadi secara real time, jadi Anda perlu memastikan bahwa Anda mencatat berapa banyak yang telah Anda belanjakan sepanjang bulan.

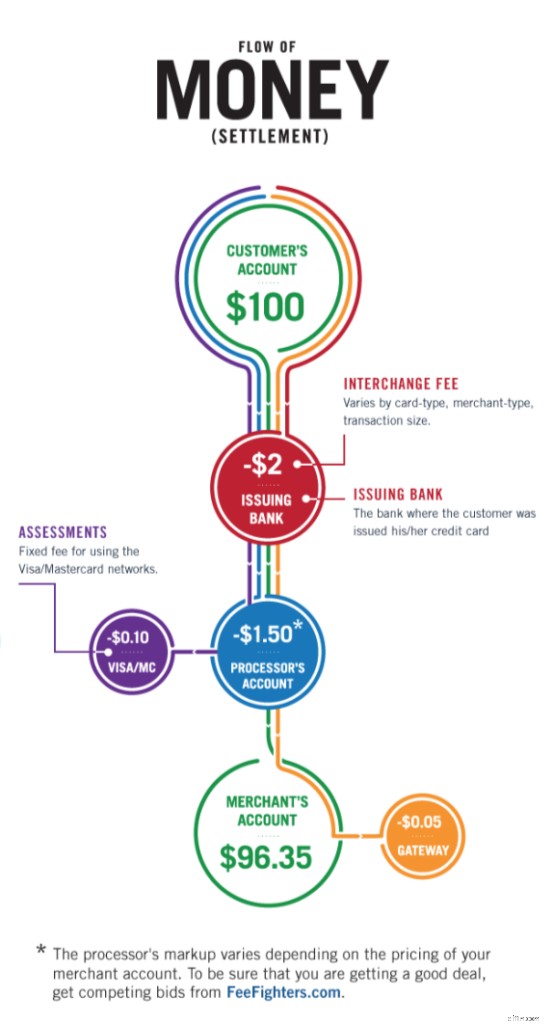

Bagaimana Perusahaan Kartu Kredit Menghasilkan Uang

Ingat semua orang yang terlibat dalam memastikan kredit itu terjadi? Masing-masing dari mereka ingin dibayar untuk bagian mereka.

-

Penerbit – Ini adalah bank yang mengeluarkan kartu kredit untuk Anda. Mereka mengambil jalan pintas yang disebut "pertukaran".

-

Acquirer – Ini adalah bank yang bekerja dengan pedagang dan memungkinkan mereka menjalankan kartu kredit. Mereka membebankan biaya perolehan.

-

Jaringan – Ini adalah nama merek pada kartu kredit. Mereka juga mengambil sedikit biaya.

Katakanlah Anda membeli bahan makanan senilai $100. Pengakuisisi akan menyimpan $0,19. Jaringan akan menyimpan $0,13, dan penerbit akan menyimpan $2,20. Di akhir perjalanan ini, pedagang menerima $97,25 yang tersisa setelah semua biaya dikeluarkan.

Inilah sebabnya mengapa Anda mungkin menemukan "harga tunai" yang lebih murah atau toko memerlukan minimum untuk pembelian kartu kredit. Jika ada pembelian $1,00 untuk minuman, hampir tidak ada uang yang tersisa setelah semua biaya, sehingga tidak menguntungkan bagi pedagang.

Cara Kerja Bunga Kartu Kredit

Cara lain jaringan kartu kredit menghasilkan uang adalah dengan membebankan Anda bunga (APR) dan biaya penalti. Mari kita lihat pembelian $100 yang sama yang Anda lakukan di atas dan berpura-pura bahwa Anda melakukan pembayaran minimum $30. Ini berarti Anda masih memiliki saldo $70 di kartu kredit.

Sekarang, anggaplah kartu kredit memiliki APR sebesar 24%. APR adalah persentase total yang akan Anda bayarkan sepanjang tahun, jadi untuk mengetahui berapa banyak yang akan Anda bayarkan dalam sebulan, Anda dapat membagi angkanya dengan 12. Itu berarti kami akan membayar 2% (24% dibagi 12 bulan). ) bunga atas saldo kami sebesar $70.

2% dari saldo $70 kami berarti utang bunga $1,40. Pada akhir bulan, kami ditagih sebesar itu dan saldo baru kami adalah $71,40. Bulan berikutnya kami akan dikenakan biaya 2% lagi. Ini terjadi setiap bulan kami membawa saldo terutang.

Cara Kerja Biaya Kartu Kredit

Ada juga biaya yang dapat diterapkan ke akun Anda. Yang paling umum adalah biaya keterlambatan. Ini adalah biaya yang ditambahkan ke saldo Anda jika Anda belum melakukan pembayaran minimum pada tanggal jatuh tempo. Apa pun kartu kredit yang Anda miliki, biaya keterlambatan dibatasi hingga $27.

Kembali ke contoh belanjaan $100 saya, bayangkan saya melakukan pembayaran minimum beberapa hari terlambat. Mereka pertama-tama akan menambahkan biaya bunga 2% ke saldo $100 ($102) dan kemudian menambahkan biaya keterlambatan $27 ($129) – saya melakukan pembayaran minimum $30, tetapi saldo baru saya adalah $99. Meskipun saya membayar $30, saldo saya hanya $1 lebih rendah dari harga barang yang saya beli. Anda dapat melihat bagaimana orang mendapat masalah dengan utang kartu kredit dengan cepat.

Beberapa biaya umum lainnya adalah:

-

Biaya Tahunan — Dibayar setiap tahun untuk hak istimewa membawa kartu tertentu. Kartu dengan biaya tahunan biasanya disertai dengan lebih banyak manfaat dan hadiah.

-

Biaya transfer saldo — Ini terjadi dengan memindahkan saldo dari satu kartu kredit ke kartu kredit lainnya. Biayanya biasanya 3% atau $5, mana saja yang lebih.

-

Biaya penarikan tunai — Ini terjadi ketika Anda mengubah beberapa jalur kredit Anda menjadi uang tunai. Biayanya biasanya 5% atau $10, mana yang lebih besar.

-

Biaya Pembayaran Dipercepat — Anggaplah tanggal jatuh tempo tagihan Anda adalah besok dan Anda tidak ingin pembayaran terlambat sebesar $27. Anda dapat memastikan bahwa Anda menerima pembayaran sebelum batas waktu, tetapi mungkin ada "biaya pembayaran yang dipercepat". Ini biasanya antara $10-$15, yang banyak, tetapi tidak sebanyak biaya keterlambatan pembayaran. Plus, itu tidak tercermin pada riwayat kredit Anda.

-

Biaya Transaksi Luar Negeri — Ini adalah biaya yang dikenakan ketika Anda menggunakan kartu Anda di luar negeri dan penerbit Anda harus mengonversi mata uang ke USD. Biasanya 3% dari transaksi. Namun, ada banyak kartu perjalanan yang keuntungan utamanya adalah pembebasan biaya ini, jadi jika perjalanan internasional penting bagi Anda, pastikan Anda mencari keuntungan ini.

Sekarang setelah Anda memiliki pemahaman tentang cara kerja kartu kredit dan biaya potensial yang terkait dengannya, Anda dapat pergi ke sana dan membandingkan dengan percaya diri. Jika Anda ingin mendapatkan beberapa kiat untuk meningkatkan skor kredit Anda sebelum mulai mendaftar, lihat referensi ini.

-

Cara Memilih Kartu Kredit Cash Back

Kartu kredit cash back menawarkan konsumen cara yang bagus untuk mendapatkan uang kembali setiap kali mereka berbelanja. Jika Anda mempertimbangkan untuk mendapatkannya, bandingkan beberapa kartu cash

-

Cara kerja limit kartu kredit

Batas kartu kredit hanyalah jumlah kredit yang diberikan kepada Anda oleh perusahaan kartu kredit. Pertahankan pengeluaran Anda di bawah batas, dan ketahuilah saat yang tepat untuk meminta kenaikan.

Perbankan

- Bagaimana Cara Kerja Poin &Miles Kartu Kredit?

- Cara Menguji Kartu Kredit Saya

- Bagaimana Cara Kerja Kartu Kredit High-Limit?

- Bagaimana Cara Kerja Penahanan Kartu Kredit?

- Bagaimana Cara Kerja Blok pada Kartu Kredit?

- Cara Menggunakan Kartu Kredit dengan Bijak

- Bagaimana Cara Kerja Kartu Debit Pengangguran?

- Cara Kerja Transfer Saldo Kartu Kredit

-

Bagaimana Cara Kerja Bunga Kartu Kredit?

Bagaimana Cara Kerja Bunga Kartu Kredit? Saat Anda mengajukan permohonan kartu kredit, suku bunga mungkin menjadi salah satu faktor yang mempengaruhi keputusan Anda untuk memilih yang mana. Suku bunga dapat bervariasi dan sering kali menamba...

-

Bagaimana Cara Kerja Kartu Kredit Cash Back?

Bagaimana Cara Kerja Kartu Kredit Cash Back? Pernah bertanya-tanya pada diri sendiri:Bagaimana cara kerja kartu kredit cash back? Semua orang menginginkan kartu cash back, tetapi banyak orang tidak tahu bagaimana cara memaksimalkannya. Berikut p...