Cara Kerja Kartu Kredit

Kartu kredit adalah pokok kehidupan Amerika.

Kartu kredit adalah pokok kehidupan Amerika. Pernahkah Anda berdiri di belakang seseorang dalam antrean di toko dan melihat mereka mengocok setumpuk kartu kredit? Konsumen dengan banyak kartu adalah minoritas, tetapi para ahli mengatakan bahwa mayoritas warga AS memiliki setidaknya satu kartu kredit, dan jumlah rata-rata sekitar empat, menurut Experian.

Memang benar bahwa kartu kredit telah menjadi sumber identifikasi yang penting. Jika Anda ingin menyewa mobil, misalnya, Anda sangat membutuhkan kartu kredit utama. Dan digunakan dengan bijak, kartu kredit dapat memberikan kemudahan dan memungkinkan Anda melakukan pembelian dengan waktu hampir satu bulan untuk membayarnya sebelum biaya keuangan muncul.

Kedengarannya bagus secara teori. Namun kenyataannya, banyak konsumen tidak dapat memanfaatkan manfaat ini karena mereka membawa saldo pada kartu kredit mereka dari bulan ke bulan, membayar biaya keuangan yang rata-rata hampir 18 persen, tetapi bisa naik hingga 30 persen atau lebih. Banyak yang merasa sulit untuk menolak menggunakan "plastik" lama untuk pembelian impulsif atau barang-barang yang benar-benar tidak mampu mereka beli. Jumlahnya luar biasa:Pada akhir tahun 2020, konsumen Amerika memiliki utang kartu kredit kolektif senilai $825 miliar.

Dalam artikel ini kita akan melihat kartu kredit — cara kerjanya baik secara finansial maupun teknis — dan kami akan menawarkan tip tentang cara berbelanja kartu kredit. Para ahli mengatakan ini harus menjadi proyek pada skala belanja untuk pinjaman mobil atau hipotek. Kami juga akan menjelaskan berbagai paket kartu kredit yang tersedia, membicarakan tentang riwayat kredit Anda dan bagaimana hal itu dapat memengaruhi opsi kartu Anda, dan mendiskusikan cara menghindari penipuan kartu kredit, baik secara online maupun di dunia nyata.

Mari kita mulai dari awal. Kartu kredit adalah kartu plastik tipis, biasanya berukuran 3,37 kali 2,13 inci (85,6 kali 54 milimeter). Dimensinya ditetapkan oleh Organisasi Internasional untuk Standardisasi. Kartu tersebut berisi informasi identifikasi seperti tanda tangan atau gambar, dan memberi wewenang kepada orang yang disebutkan namanya untuk membebankan biaya pembelian atau layanan ke akun mereka — biaya yang akan ditagihkan secara berkala. Saat ini, informasi pada kartu dibaca oleh mesin anjungan tunai mandiri (ATM), pembaca toko, serta komputer bank dan internet.

Menurut Encyclopedia Britannica, penggunaan kartu kredit berasal dari Amerika Serikat selama tahun 1920-an, ketika masing-masing perusahaan, seperti jaringan hotel dan perusahaan minyak, mulai menerbitkannya kepada pelanggan untuk pembelian yang dilakukan di bisnis tersebut. Penggunaan ini meningkat secara signifikan setelah Perang Dunia II.

kartu kredit universal pertama — yang dapat digunakan di berbagai toko dan bisnis — diperkenalkan oleh Diners Club, Inc., pada tahun 1950. Dengan sistem ini, perusahaan kartu kredit membebankan biaya tahunan kepada pemegang kartu dan menagihnya secara bulanan atau tahunan. Kartu universal utama lainnya didirikan pada tahun 1958 oleh perusahaan American Express.

Kemudian muncul sistem kartu kredit bank. Di bawah rencana ini, bank mengkredit rekening pedagang saat slip penjualan diterima (ini berarti pedagang dibayar dengan cepat — sesuatu yang mereka sukai!) dan mengumpulkan biaya untuk ditagihkan ke pemegang kartu di akhir periode penagihan. Pemegang kartu, pada gilirannya, membayar bank baik seluruh saldo atau cicilan bulanan yang lebih kecil, dengan bunga (kadang-kadang disebut biaya pengangkutan ).

Rencana bank nasional pertama adalah BankAmericard , yang dimulai di seluruh negara bagian pada tahun 1959 oleh Bank of America di California. Sistem ini dilisensikan di negara bagian lain mulai tahun 1966, dan berganti nama menjadi Visa pada tahun 1976.

Kartu bank besar lainnya mengikuti, termasuk Mastercard, sebelumnya Master Charge. Untuk menawarkan layanan yang diperluas, seperti makanan dan penginapan, banyak bank kecil yang sebelumnya menawarkan kartu kredit secara lokal atau regional menjalin hubungan dengan bank nasional atau internasional yang besar.

Apa Arti Nomor Kartu Kredit

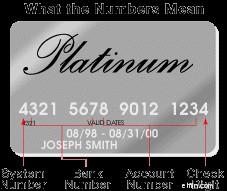

Bagian depan kartu kredit Anda memiliki banyak angka — berikut adalah contoh artinya.

Bagian depan kartu kredit Anda memiliki banyak angka — berikut adalah contoh artinya. Meskipun perusahaan telepon, perusahaan gas, dan department store memiliki sistem penomoran sendiri, ANSI Standard X4.13-1983 adalah sistem yang digunakan oleh sebagian besar sistem kartu kredit nasional.

Berikut adalah arti dari beberapa angka.

Digit pertama dalam nomor kartu kredit Anda, pengidentifikasi industri utama (MII), menandakan sistem.

Berikut adalah MII utama, beserta contoh kartu paling populer yang menggunakan nomor tertentu:

- 3 - Perjalanan dan hiburan/American Express atau Diners Club

- 4 - Perbankan dan keuangan/Visa

- 5 - Perbankan dan keuangan/Mastercard

- 6 - Perbankan dan merchandising/Temukan

Sebagian besar konsumen hanya akan memiliki kartu kredit yang dimulai dengan salah satu dari empat angka ini, kecuali mereka memiliki kartu kredit khusus toko, yang mengikuti aturan berbeda. struktur nomor kartu bervariasi menurut sistem. Misalnya, nomor kartu American Express dimulai dengan 34 atau 37; Temukan dengan 65, 644, 6011.

MII kartu, ditambah lima digit berikutnya, disebut nomor identifikasi penerbit atau nomor identifikasi bank . Bersama-sama, ini memberi tahu Anda perusahaan kartu kredit mana yang mengeluarkan kartu dan jaringan apa yang dimilikinya, plus menunjukkan manfaat apa yang dibawanya bagi pemegang kartu. Misalnya, angka awal 414709 berarti kartu tersebut adalah Capital One Signature Visa.

Beberapa digit berikutnya sebelum yang terakhir, yang umumnya berkisar dari tujuh hingga 10, terdiri dari nomor akun pribadi Anda. Dan angka terakhir itu? Ini disebut checksum, dan memberi tahu orang atau komputer apakah nomornya valid. Ini membantu menangkap nomor yang salah dimasukkan dan nomor palsu yang dibuat oleh scammers.

Garis pada Kartu Kredit

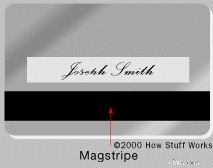

Kartu Anda memiliki magstripe di bagian belakang dan tempat untuk tanda tangan Anda yang sangat penting.

Kartu Anda memiliki magstripe di bagian belakang dan tempat untuk tanda tangan Anda yang sangat penting. Garis di bagian belakang kartu kredit adalah garis magnetik tiga jalur , sering disebut magstripe . Magstripe, yang sangat mirip dengan kaset, berisi informasi yang disandikan tentang akun Anda melalui partikel magnetik kecil berbasis besi yang terbungkus dalam film seperti plastik. Setiap partikel sebenarnya adalah magnet batang kecil yang panjangnya sekitar 20-sejuta inci. Informasi dapat "ditulis" pada magstripe karena magnet batang dapat dimagnetisasi baik ke arah kutub utara maupun selatan.

Jika pembaca magstripe — seperti yang ada di ATM atau di kasir — tidak menerima kartu Anda, masalah Anda mungkin adalah magstripe yang kotor atau tergores, atau yang telah terhapus. Penyebab paling umum dari magstripe yang terhapus adalah paparan magnet, seperti magnet kecil yang digunakan untuk menyimpan catatan dan gambar di lemari es, atau paparan demagnetizer tag electronic article surveillance (EAS).

Setelah Anda berhasil menggesek kartu, pembelian potensial Anda diautentikasi untuk membantu memastikan bahwa memang Anda yang menggunakan kartu Anda, bukan orang lain. Ada beberapa jenis otentikasi yang digunakan. Pompa bensin sering kali mengharuskan Anda memasukkan kode pos, misalnya, sementara pembelian online mungkin memerlukan kata sandi atau kode yang dikirim ke ponsel Anda. Terkadang kartu Anda mungkin ditolak saat bepergian, karena otentikasi mungkin didasarkan pada lokasi. Jadi, jika Anda tinggal di Chicago dan menagih sebagian besar item di wilayah tersebut, tetapi tagihan tiba-tiba muncul dari toko di Alabama, tagihan tersebut mungkin gagal untuk diautentikasi.

Salah satu kelemahan terbesar pada kartu magstripe adalah perangkat skimming pada pembaca dapat menangkap informasi Anda, yang kemudian dapat digunakan pencuri untuk membuat kartu baru palsu. Tapi jangan khawatir. Magstripes sedang dihapus dari kartu kredit demi kartu kredit berbasis chip dan kartu nirsentuh yang lebih aman, dengan Mastercard yang memimpin. Mulai tahun 2024, sebagian besar kartu kredit dan debit Mastercard baru tidak akan diwajibkan memiliki strip, dengan penghentian total pada tahun 2033.

Kartu Pintar

Kartu pintar pertama kali diluncurkan di Prancis pada tahun 1960-an, tetapi tidak langsung berkembang karena kartu tersebut tidak berfungsi dengan semua pembaca. Tidak sampai tahun 1990-an mereka menjadi mana-mana di Perancis dan seluruh Eropa, ketika chip EMV global menjadi standar untuk kartu. (EMV adalah singkatan dari Europay, Mastercard, dan Visa.) AS membutuhkan waktu lebih lama untuk beralih ke kartu pintar, pertama kali menggunakannya pada tahun 2014. Mulai tahun 2015, semua pedagang AS diharuskan menerima kartu EMV

Kartu pintar memiliki mikroprosesor, atau chip komputer, yang terpasang di dalamnya — chip EMV. Ini memungkinkannya untuk mengenkripsi informasinya sendiri dan berinteraksi dengan lebih banyak jenis pembaca. Anda menggunakan kartu pintar dengan memasukkan ujung chip ke pembaca atau dengan pembayaran tanpa kontak, yang melibatkan memegang kartu Anda di dekat terminal yang mendukung nirsentuh. Sementara banyak orang menyebut metode terakhir ini sebagai tap-to-pay, Anda tidak perlu mengetuk kartu Anda ke pembaca. Anda hanya perlu memegangnya dekat dengan terminal. Saat Anda melakukannya, informasi dari kartu Anda dikirimkan ke pembaca melalui frekuensi radio jarak pendek. Oleh karena itu, metode ini terkadang disebut teknologi identifikasi frekuensi radio, atau RFID.

Meskipun tidak semua kartu chip juga menawarkan pembayaran tanpa kontak, sebagian besar kartu tanpa kontak juga dilengkapi dengan chip yang dapat dibaca. Untuk mengetahui apakah kartu Anda menawarkan pembayaran nirsentuh, cari simbolnya di bagian belakang kartu:empat garis lengkung yang membesar, seperti tanda WiFi yang miring di sisinya.

Kriptografi sangat penting untuk berfungsinya kartu-kartu ini. Kartu dan pembaca kartu menjalankan urutan pertukaran tanda/tanda-balik yang dienkripsi untuk memverifikasi bahwa masing-masing berurusan dengan mitra yang sah. Dan setelah ini ditetapkan, transaksi itu sendiri dilakukan dalam bentuk terenkripsi untuk mencegah siapa pun, termasuk pemegang kartu atau pedagang yang pembaca kartunya terlibat, dari "menguping" di bursa dan kemudian menyamar sebagai salah satu pihak untuk menipu sistem. Menggunakan sistem nirsentuh lebih cepat daripada pembayaran chip, gesek, atau tunai — seringkali hanya membutuhkan satu atau dua detik.

Selain aman, smart card mampu melakukan berbagai macam transaksi. Misalnya, Anda dapat melakukan pembelian dari akun kredit, akun debit, atau dari nilai akun tersimpan yang dapat diisi ulang. Memori dan pemrosesan yang ditingkatkan kapasitas kartu pintar berkali-kali lipat dari kartu magstripe tradisional, dan dapat menampung beberapa aplikasi berbeda pada satu kartu. Itu juga dapat menyimpan informasi identifikasi, melacak partisipasi Anda dalam program afinitas (loyalitas) dan bahkan menyediakan akses ke kantor Anda. Ini berarti tidak perlu lagi mengocok kartu di dompet Anda untuk menemukan kartu yang tepat — hanya kartu pintar yang Anda butuhkan!

Kartu Bluetooth seperti Fuze adalah bentuk baru dari kartu pintar yang mulai muncul. Jenis ini melibatkan frekuensi radio Bluetooth, dan memungkinkan Anda memuat hingga 30 nomor kartu kredit di dalamnya, bersama dengan tanggal kedaluwarsa dan kode keamanannya. Anda juga dapat memuat kartu debit, kartu hadiah, dll. Karena Fuze terhubung ke ponsel Anda dari jarak jauh, Anda dapat menghapus data di dalamnya jika hilang atau dicuri.

Keamanan Kartu Kredit

Orang Amerika melakukan sekitar 20 persen dari pembelian ritel mereka secara online, dengan total hampir $800 miliar pada tahun 2020. Sementara e-tailers (pengecer elektronik) akan menyukai angka-angka ini untuk terus meningkat, konsumen masih memiliki beberapa kekhawatiran tentang belanja online. Penipuan kartu kredit selalu menjadi ancaman, baik di internet maupun di dunia nyata. Dan peretas telah menemukan cara untuk mencuri nomor kartu kredit dari situs web.

Pada 2019, Capital One mengakui 100 juta aplikasi kartu kreditnya diakses oleh peretas, menghasilkan denda $80 juta. Ini adalah jenis cerita yang mengempiskan kepercayaan konsumen dalam penggunaan kartu kredit online. Sementara perusahaan dan bisnis internet dengan kehadiran online telah mengambil tanggung jawab atas pelanggaran keamanan dan kerugian yang diakibatkan oleh pengguna kartu kredit, ada juga masalah pencuri identitas yang menggunakan kartu kredit curian untuk melakukan pembelian online. Dan meskipun praktik tidak adil atau penipuan oleh perusahaan kartu kredit bukanlah hal yang biasa, hal itu memang terjadi.

Kabar baiknya adalah bahwa konsumen dilindungi oleh hukum. Dalam kasus penipuan kartu kredit online atau off, undang-undang federal membatasi tanggung jawab Anda hingga maksimum $50 dari jumlah yang dicuri. Seringkali, Anda tidak perlu membayar sepeser pun.

Ada juga banyak langkah sederhana yang dapat Anda ambil untuk melindungi diri sendiri dan kartu kredit Anda. Berikut beberapa.

- Saat berbelanja online, langsung kunjungi penjualnya sendiri. Jangan mengeklik dari email, tidak peduli seberapa resminya, karena bisa jadi itu adalah penipuan phishing.

- Saat Anda menggunakan kartu di ATM , masukkan PIN Anda sedemikian rupa sehingga tidak ada yang dapat dengan mudah mengingat penekanan tombol Anda.

- Jangan membuang tagihan kartu kredit atau kuitansi tanpa merobeknya terlebih dahulu.

- Otorisasi otentikasi dua langkah di rekening kartu kredit Anda. Dengan cara ini, jika seseorang mendapatkan login akun Anda, mereka tidak akan dapat mengakses informasi akun lainnya.

- Abaikan semua penawaran kartu kredit yang mengharuskan Anda mengeluarkan uang di muka atau gagal mengungkapkan identitas penerbit kartu.

- Pastikan Anda mendapatkan kembali kartu Anda setelah melakukan pembelian. Satu latihan untuk membantu Anda mengingat:Biarkan dompet Anda terbuka di tangan Anda sampai Anda mendapatkan kartunya kembali. Selain itu, pastikan Anda secara pribadi merobek slip penjualan yang dibatalkan atau dibatalkan.

- Selalu simpan daftar kartu kredit, nomor kartu kredit, dan nomor bebas pulsa jika kartu Anda dicuri atau hilang.

- Periksa laporan bulanan Anda untuk memastikan semua tagihan adalah milik Anda, dan segera memberi tahu penerbit kartu tentang kesalahan atau tagihan yang tidak sah. (Lebih lanjut tentang ini nanti.)

Saat Anda mengajukan permohonan kartu kredit, pastikan untuk memperhatikan formulir aplikasi dengan cermat. Beberapa formulir menyediakan kotak yang dapat Anda centang untuk mengizinkan atau melarang penjualan informasi Anda ke milis. Anda juga dapat melindungi diri sendiri dengan menghapus nama Anda dari milis biro kredit utama.

Salah satu cara untuk melakukannya adalah dengan mengunjungi situs web Prescreen Opt-Out Industri Pelaporan Kredit Konsumen, yang dijalankan oleh Experian, Equifax, TransUnion dan Innovis, empat biro kredit konsumen utama. Di situs ini Anda dapat mengisi formulir dan memilih untuk tidak menerima penawaran kredit atau asuransi yang telah disetujui sebelumnya melalui pos untuk jangka waktu lima tahun. Anda juga dapat menghubungi 888-5-OPT-OUT (888-567-8688). Jika Anda ingin memilih keluar secara permanen, Anda harus melakukannya dengan mengirimkan formulir yang dapat Anda akses secara online atau meminta melalui telepon. Saat Anda menulis surat ke perusahaan-perusahaan ini, Anda harus memberikan nama lengkap, alamat surat, tanggal lahir, dan nomor Jaminan Sosial Anda.

Direct Marketing Association (DMA) juga melacak konsumen yang memilih untuk tidak menerima permintaan melalui surat atau telepon. Periksa situs Bantuan Konsumen mereka untuk informasi lebih lanjut.

Selanjutnya, mari kita lihat semua cetakan kecil yang muncul pada aplikasi kartu kredit. Apa yang sebenarnya dikatakan?

Aplikasi Kartu Kredit

Sebelum kita mulai berbelanja kartu, mari kita bahas beberapa istilah penting yang akan Anda temui di brosur kartu kredit atau diskusi dengan calon pemberi pinjaman.

- Biaya tahunan. Biaya tetap, tahunan serupa dengan biaya keanggotaan. Banyak perusahaan menawarkan kartu tanpa biaya tahunan dan pemberi pinjaman yang mengenakan biaya tahunan dapat mengabaikannya untuk mempertahankan bisnis Anda.

- Tagihan keuangan. Jumlah dolar yang Anda bayarkan untuk menggunakan kredit. Selain biaya bunga, ini mungkin termasuk biaya lain seperti biaya uang muka , yang dibebankan pada kartu Anda saat Anda meminjam uang tunai dari pemberi pinjaman. Anda biasanya membayar bunga yang lebih tinggi untuk uang muka daripada pembelian; periksa tagihan terakhir Anda untuk mengetahui apa yang Anda bayar untuk layanan ini.

- Masa tenggang. Jangka waktu, biasanya sekitar 25 hari, di mana Anda dapat membayar tagihan kartu kredit Anda tanpa menimbulkan biaya keuangan. Di hampir semua paket kartu kredit, masa tenggang hanya berlaku jika Anda membayar saldo Anda secara penuh setiap bulan. Ini tidak berlaku jika Anda membawa saldo ke depan . Selain itu, masa tenggang tidak berlaku untuk penarikan tunai.

- Tingkat persentase tahunan (APR). Tingkat persentase tahunan dari biaya keuangan. Suku bunga pada paket kartu kredit berubah dari waktu ke waktu. Beberapa penyesuaian ini terkait dengan perubahan suku bunga lain, seperti suku bunga utama atau tarif Surat Perbendaharaan Negara , dan disebut paket tarif variabel . Lainnya tidak secara eksplisit terkait dengan perubahan suku bunga lain dan disebut paket suku bunga tetap .

- Tarif tetap. Tingkat persentase tahunan tetap dari biaya keuangan.

- Tingkat variabel. Prime rate (PR), yang bervariasi, ditambah persentase tambahan. Misalnya, tarif Anda mungkin PR + 3,9 persen.

- Tarif perkenalan. APR sementara dan lebih rendah yang biasanya berlangsung selama sekitar enam bulan sebelum dikonversi ke tingkat bunga tetap atau variabel normal. Ini adalah topik hangat — lebih lanjut tentang itu nanti.

Para ahli mengatakan bahwa jika Anda cerdas, Anda akan melakukan perbandingan belanja kartu kredit yang sama seperti yang Anda lakukan saat mencari hipotek atau pinjaman mobil. Ini adalah ide yang bagus karena pilihan yang Anda buat dapat menghemat uang Anda. Prosesnya tidak sederhana, jadi berikut beberapa tips untuk membantu Anda memulai.

Lakukan riset. Ada banyak tempat, baik online maupun offline, di mana Anda dapat membaca tentang penawaran kartu kredit dan bahkan mendapatkan peringkat kartu kredit. Namun karena tarif dan paket sering berubah, sebaiknya hubungi institusi yang Anda minati untuk mengonfirmasi informasi dan melihat apakah ada paket lain yang mungkin cocok untuk Anda. Sumber daya yang andal dan non-komersial adalah Federal Reserve Board. Selain itu, banyak perusahaan seperti NerdWallet dan Bankrate menawarkan ulasan dan rekomendasi kartu kredit ahli.

Buat daftar. Buat daftar fitur kartu kredit yang sesuai dengan kebutuhan finansial Anda dan urutkan fitur tersebut sesuai dengan rencana penggunaan kartu dan pembayaran tagihan bulanan Anda.

Tinjau rencana. Tinjau semua informasi yang Anda kumpulkan tentang rencana yang berbeda. Berikan perhatian khusus pada APR — Anda menginginkan tarif yang rendah, tetapi tidak harus yang terendah. Ini karena, bergantung pada gaya hidup dan kebiasaan pembayaran Anda, Anda mungkin mendapat manfaat lebih banyak dari kartu yang menawarkan potongan tunai, diskon, atau miles frequent-flier.

Lihat serikat kredit . Lihatlah kemungkinan bergabung dengan serikat kredit. Serikat kredit adalah nirlaba dan mereka memiliki overhead yang lebih rendah sehingga mereka dapat membebankan suku bunga yang lebih rendah. Serikat kredit lebih baru dalam industri kredit, jadi mereka mungkin ingin sekali menghasilkan pinjaman kartu kredit. Namun, Anda mungkin akan diminta untuk membuka rekening saham atau rekening tabungan untuk bergabung. Serikat kredit biasanya terbatas pada majikan tertentu dan karyawannya, tapi itu berubah. Karena konsolidasi industri, serikat kredit dengan cepat memperluas bidang keanggotaan mereka. Untuk mengetahui serikat kredit mana Anda mungkin memenuhi syarat untuk bergabung, hubungi Credit Union National Association (CUNA).

Bandingkan paket. Jika Anda sudah memiliki kartu kredit, pastikan Anda membuat langkah yang baik sebelum menukar kartu. Jika Anda adalah pemegang kartu saat ini dan memiliki peringkat kredit yang baik, lihat apakah lembaga yang menerbitkan kartu Anda akan menurunkan tarif Anda saat ini. Jangan takut untuk bernegosiasi.

Ini adalah langkah-langkah yang harus diambil ketika memutuskan kartu kredit. Namun luasnya pilihan Anda yang sebenarnya sangat bergantung pada riwayat kredit Anda.

Peringkat Kredit dan Jenis Kartu

Jika Anda memiliki masalah kredit, Anda mungkin harus puas dengan kartu kredit dengan tingkat bunga yang sedikit lebih tinggi. Jika kredit Anda buruk atau tidak ada kredit, beberapa bank akan menerbitkan kartu kredit aman . Ini berarti Anda menyetor uang ke rekening tabungan yang bertindak sebagai jaminan terhadap batas kredit Anda. Tingkat bunga kartu kredit aman dan/atau biaya terkait mungkin tinggi, tetapi kartu kredit ini menawarkan kenyamanan kartu kredit saat Anda berupaya membangun kembali kredit Anda. Kartu yang dijamin seringkali merupakan pilihan terbaik yang tersedia bagi mereka yang mengalami kebangkrutan di masa lalu. Pastikan untuk memilih kartu aman yang memberi Anda bunga atas setoran Anda.

Jika Anda memiliki skor kredit yang sangat baik dan menginginkan batas pengeluaran yang lebih tinggi atau fasilitas tambahan, periksa untuk mengajukan kartu emas atau kartu platinum. Kartu-kartu ini sering kali dikenakan biaya tahunan yang tinggi (kartu platinum Amex berharga $695 per tahun pada tahun 2021) dan mungkin mengharuskan Anda untuk melunasi saldonya setiap bulan. Tetapi tergantung pada keadaan Anda, fasilitas tambahan yang Anda terima untuk biaya ini mungkin sepadan. Keuntungannya dapat mencakup perolehan poin dari pembelian untuk program hadiah atau bahkan kredit makan.

Dengan semua uang ini menyebar, dan lebih banyak lagi di luar sana, tidak heran mengapa kebanyakan dari kita terus-menerus menerima pemberitahuan bahwa kita "disetujui sebelumnya" untuk aliran kartu kredit tanpa akhir. Pasti ada tangkapan ...

Terkadang ada, dan berjalan seperti ini. Katakanlah Anda mendapatkan tawaran untuk rekening kartu kredit baru dengan batas kredit yang telah disetujui sebelumnya hanya sedikit lebih tinggi dari saldo pada kartu Anda saat ini. Cetak halus banyak dari kita yang mengabaikan dapat mengungkapkan tingkat bunga yang sangat tinggi, ditambah catatan bahwa dengan menerima tawaran tersebut, Anda setuju untuk mentransfer seluruh saldo rekening kartu kredit Anda yang lain ke rekening baru dengan bunga tinggi ini.

Jelas, Anda tidak ingin membayar lebih banyak bunga setiap bulan, jadi selalu baca semua detail sebelum mendaftar. Dan sebelum Anda membuang salah satu penawaran ini ke tong sampah, hancurkan sehingga tidak ada yang bisa memancingnya dan mencoba meniru Anda.

Apa pun jenis kartu dan paket yang Anda pilih, Anda harus memiliki akses ke informasi berikut berdasarkan Truth in Lending Act federal sehingga Anda dapat membandingkan satu pinjaman dengan pinjaman lainnya:

- Tagihan keuangan dalam dolar dan sebagai tingkat persentase tahunan (APR)

- Penerbit kredit atau perusahaan yang menyediakan batas kredit

- Ukuran batas kredit

- Panjang masa tenggang , jika ada, sebelum pembayaran harus dilakukan

- Pembayaran minimum diperlukan

- Biaya tahunan , jika berlaku

- Biaya untuk asuransi kredit (jika ada), yang melunasi pinjaman Anda jika Anda meninggal sebelum hutang dilunasi

Jenis Kartu

Ada tiga tipe dasar kartu kredit:

- Kartu bank , dikeluarkan oleh bank (misalnya, Visa, Mastercard, dan Discover Card)

- Kartu perjalanan dan hiburan (T&E) , seperti American Express dan Diners Club

- Kartu rumah atau toko , yang hanya bagus di satu jaringan toko atau pom bensin (pikirkan Sears, Shell, dll.)

Kartu T&E dan kartu nasional memiliki persyaratan dan ketentuan yang sama di mana pun Anda mendaftar.

Anda mungkin juga akrab dengan apa yang dikenal sebagai kartu afinitas . Kartu ini — biasanya Mastercard atau Visa — membawa logo dari suatu organisasi di samping lambang pemberi pinjaman. Biasanya, pemegang kartu ini memperoleh beberapa manfaat dari penggunaan kartu — mungkin frequent-flyer miles atau poin untuk barang dagangan. Organisasi meminta anggotanya untuk mendapatkan kartu, dengan gagasan untuk menjaga nama kelompok di depan pemegang kartu. Selain membangun loyalitas merek, organisasi menerima beberapa insentif keuangan (sebagian kecil dari biaya tahunan atau biaya keuangan, atau sejumlah kecil per transaksi, atau kombinasinya) dari perusahaan kartu kredit.

Tidak ada satu kartu yang cocok untuk semua orang. Pada dasarnya, kartu yang tepat untuk Anda adalah kartu yang diterima di tempat Anda berbelanja dan membebankan biaya paling sedikit untuk layanan yang Anda gunakan. Hampir semua bisnis atau perusahaan A.S. yang menggunakan Mastercard juga menggunakan Visa, dan sebaliknya. Jadi, jika Anda hanya membelanjakan uang di Amerika Serikat, Anda mungkin tidak membutuhkan keduanya.

Paket Kartu Kredit

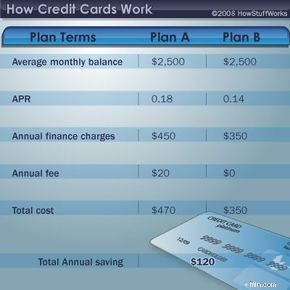

Bagan ini menggambarkan bagaimana APR, biaya keuangan, dan biaya tahunan dapat bertambah.

Bagan ini menggambarkan bagaimana APR, biaya keuangan, dan biaya tahunan dapat bertambah. Sekarang kita sampai pada inti proses pemilihan kartu kredit — rencana mana yang harus dipilih. Biaya dan persyaratan paket kartu kredit Anda dapat membuat perbedaan dalam jumlah yang Anda bayarkan untuk hak istimewa meminjam (yang Anda lakukan saat menggunakan kartu kredit).

Jika Anda selalu membayar tagihan bulanan secara penuh, jenis kartu terbaik adalah yang tidak ada biaya tahunan dan menawarkan masa tenggang untuk membayar tagihan Anda sebelum biaya keuangan masuk. Jika Anda tidak selalu melunasi saldo Anda setiap bulan (dan mayoritas pemegang kartu Amerika termasuk dalam kategori ini), pastikan untuk melihat tarif berkala yang akan digunakan untuk menghitung biaya keuangan .

Salah satu faktor utama yang perlu dipertimbangkan dalam rencana kartu kredit adalah apakah ia memiliki suku bunga variabel atau tetap , karena hal ini dapat berdampak signifikan pada apa yang Anda bayar untuk menggunakan kartu Anda.

Tarif tetap kartu kredit, yang umumnya hanya ditawarkan oleh serikat kredit dan bank kecil, memiliki tingkat bunga yang tidak terkait dengan ekonomi. Tarif umumnya tetap sama, meskipun dapat berubah berdasarkan riwayat pembayaran Anda dan faktor lainnya. Karena tarifnya lebih dapat diprediksi, Anda akan mendapat keuntungan mengetahui berapa tagihan Anda setiap bulannya. Jika penerbit kartu Anda memutuskan untuk menaikkan tarif, Truth in Lending Act mengharuskan pemberi pinjaman untuk memberikan setidaknya 15 hari pemberitahuan. Di beberapa negara bagian, ada undang-undang yang mewajibkan pemberitahuan lebih lanjut.

Kartu kredit dengan tarif variabel ikat tingkat bunga dengan indeks seperti suku bunga utama; tarif Treasury Bill satu, tiga atau enam bulan; dan dana federal atau tingkat diskonto Federal Reserve. Karena mereka terikat dengan ekonomi, mereka dapat berubah seiring waktu. Penerbit kartu tidak perlu memberi tahu Anda tentang perubahan tarif.

Beberapa analis keuangan berpendapat bahwa karena tarif tetap dapat dinaikkan hanya dengan pemberitahuan 15 hari, rencana ini tidak jauh berbeda dari rencana tarif variabel, yang dapat berubah sewaktu-waktu. Mereka menyarankan untuk mencermati kedua rencana tersebut. Jika Anda memilih kartu dengan suku bunga variabel, periksa untuk melihat apakah ada batasan seberapa tinggi atau seberapa rendah suku bunga Anda. Jika tingkat variabel terendah yang mungkin pada kartu Anda, misalnya, adalah 15,9 persen, dan tarif cenderung menurun, Anda mungkin ingin mengalihkan kartu Anda ke pemberi pinjaman lain.

Selain tingkat bunga, pastikan untuk memeriksa persyaratan yang tercantum dalam formulir pengungkapan penerbit (biasanya brosur kecil dengan cetakan kecil). Secara khusus, cari informasi tentang biaya keterlambatan dan biaya over-limit. Biaya keterlambatan dapat mencapai $29 saat pertama kali Anda terlambat melakukan pembayaran (mulai 1 Januari 2020, undang-undang federal menetapkan bahwa biaya tersebut tidak boleh lebih tinggi), dan hingga $40 untuk pelanggaran berikutnya. Dan sementara biaya over-limit menurun dalam penggunaan, mereka mungkin menambahkan $25 atau lebih ke tagihan Anda.

Terlepas dari kartu dan paket mana yang Anda pilih, Anda akan melakukan pembayaran. Mari kita lihat bagaimana ini dilakukan.

Pembayaran Bulanan dan Biaya Keuangan

Apakah Anda mengisi aplikasi untuk kartu kredit di atas kertas atau online, ada persyaratan tertentu yang perlu Anda ketahui .

Apakah Anda mengisi aplikasi untuk kartu kredit di atas kertas atau online, ada persyaratan tertentu yang perlu Anda ketahui . Beberapa kartu kredit mengharuskan Anda untuk melunasi semua tagihan Anda setiap bulan. Sebagai keuntungan, mereka mungkin tidak menawarkan biaya keuangan, dan terkadang tidak ada batas maksimum. (Ini mungkin lebih tepat disebut kartu tagihan .) Beberapa jenis kartu American Express masih menggunakan model tersebut.

Sebagian besar kartu, termasuk Visa, Mastercard, dan Discover, menawarkan apa yang dikenal sebagai kredit bergulir . Ini berarti mereka membiarkan Anda membawa saldo , di mana mereka membebankan bunga (biaya keuangan), dan mereka mengharuskan Anda untuk melakukan pembayaran minimum . Pembayaran minimum dihitung berbeda oleh masing-masing penerbit kartu. Misalnya, Capital One membebankan $25 atau 1 persen dari saldo baru Anda, ditambah bunga (jumlah mana yang lebih tinggi). Citibank, sebaliknya, membebankan jumlah mana pun yang lebih tinggi:$35, atau 1 atau 1,5 persen dari saldo baru Anda (bergantung pada berbagai keadaan, seperti persyaratan kartu kredit Anda).

Berikut adalah tiga cara lembaga keuangan menghitung biaya keuangan:

- Saldo yang disesuaikan. Sistem ini, yang menurut pakar konsumen menguntungkan pemegang kartu , mengambil saldo dari laporan mutasi Anda sebelumnya, menambahkan tagihan baru, mengurangi pembayaran yang Anda lakukan, lalu mengalikan angka ini dengan tingkat bunga bulanan.

- Saldo harian rata-rata. Metode ini, yang cukup tidak seimbang satu dan paling umum digunakan , bekerja seperti ini:Perusahaan melacak saldo Anda setiap hari, menambahkan tagihan dan mengurangkan pembayaran saat terjadi. Pada akhir periode, mereka menghitung rata-rata dari total harian ini dan kemudian mengalikan angka ini dengan tingkat bunga bulanan untuk menemukan biaya keuangan Anda.

- Saldo sebelumnya . Metode ini umumnya menguntungkan penerbit kartu , menurut pakar konsumen. Penerbit mengalikan saldo laporan Anda sebelumnya dengan tingkat bunga bulanan untuk menemukan biaya keuangan baru. Ini berarti Anda masih dikenakan bunga atas saldo Anda selama satu periode penuh setelah Anda melunasinya!

Apa yang Anda bayar akan bervariasi tergantung pada saldo Anda, tingkat bunga dan cara biaya keuangan Anda dihitung. Berikut adalah contoh yang menunjukkan seberapa besar perbedaan tingkat bunga dengan jumlah yang sebenarnya Anda bayarkan:

- Kartu tarif tinggi: Misalkan Anda menagih $1.000 pada kartu kredit 23,99 persen. Setelah itu, Anda tidak akan dikenakan biaya lagi dan hanya membayar minimum setiap bulan. Pembayaran akan dimulai dari $51 dan perlahan-lahan turun menjadi $10. Anda akan melakukan 77 pembayaran selama enam tahun dan lima bulan ke depan. Pada saat itu, Anda akan membayar bunga $573,59 untuk hak istimewa kredit Anda.

- Kartu dengan tarif rendah: Jika Anda menagih $1.000 yang sama pada kartu tarif tetap 9,9 persen, pembayaran bulanan minimum akan dimulai dari $50,41 dan turun menjadi $10. Anda akan melakukan 17 pembayaran lebih sedikit, selesai dalam enam tahun dan membayar bunga $176. Ini menghemat hampir $400.

Biaya keterlambatan digunakan oleh hampir semua penerbit kartu kredit sekarang. Dan semakin, emiten secara drastis menaikkan suku bunga (mencapai 29,99 persen) setelah sejumlah keterlambatan pembayaran. Sayangnya, begitu Anda memiliki beberapa pembayaran yang terlambat, perusahaan kartu kredit dapat membebankan Anda tingkat bunga yang meningkat untuk sisa umur akun. Cobalah untuk menghindari hal ini — semua perusahaan kartu kredit melaporkan catatan pembayaran Anda ke agen pelaporan kredit, dan bahkan beberapa pembayaran yang terlambat dapat menyebabkan masalah ketika Anda mencoba membeli mobil atau rumah.

Dan seperti kebanyakan dari kita tahu, bahkan perusahaan kartu kredit membuat kesalahan. Bagian berikutnya membahas cara memastikan Anda hanya membayar utang Anda.

Kesalahan Penagihan Kartu Kredit

One way to avoid billing errors and unjustified fees is to carefully go through your monthly credit card statement, making sure all the transactions are legitimate and that other charges — finance charges, late fees, etc. — are justified. Many times, a simple call to the credit card company will solve the problem.

If the credit card issuer doesn't agree there was a billing error, unjustified fee or other problem, you can use the Fair Credit Billing Act for assistance. Here's how to do so.

- Write to your card issuer or creditor within 60 days after the first bill containing the disputed charge is sent to you. (Even if more than 60 days has passed since you were billed for the item, you still might be able to dispute the charge if you only recently learned about the problem.)

- In the letter, give your name, account number, the date and amount of the disputed charge, and a complete explanation of why you are disputing the charge.

- Send your letter to the address provided on the bill — do not send the letter with your payment. (To be sure that your letter is received and that you will have a record of its delivery, you might want to send it by certified mail, with a return receipt requested.)

- If you follow these steps, the creditor or card issuer must acknowledge your letter in writing within 30 days after receipt and must conduct an investigation within 90 days . While the bill is being investigated, you don't have to pay the amount in dispute. (The creditor or card issuer is not allowed to take action to collect the disputed amount, report the amount as delinquent or close or restrict your account during this time.)

- If it is determined that there was an error or that you don't owe the amount you're being held responsible for, the card issuer must credit your account and remove any finance charges or late fees relating to the amount not owed. For any amount still owed, you have the right to an explanation and to copies of documents that prove you owe the money. If the bill is correct, you must be told in writing what you owe and why. You will owe the amount disputed plus any finance charges.

There are a number of nonprofit and noncommercial organizations that provide credit information and assistance to consumers, such as the National Consumer Law Center.

So, now that you know all this, let's find out what it takes to qualify for a credit card in the first place.

There's no way to know if you'll qualify for a credit card without doing some research. Some of the basic things that lenders look for include:

- Good payment record. If you pay your bills on time, you'll score major points with lenders. If you have a lot of late payments, this can hurt your chances of getting a card. And even if the lender decides to issue you a card, it's probably going to have a higher interest rate.

- Control of debt load. Lenders generally want to see that you are a good credit risk and that you aren't living beyond your means. Experts say that nonmortgage credit payments each month should not exceed more than 10 percent to 15 percent of your take-home pay.

- Signs of stability, responsibility. Lenders perceive things such as longevity in your home and job (at least two years) as signs of stability. Having a respected profession doesn't hurt, either.

- Lack of credit inquiries. This one is a little strange. Whenever you apply for a credit card, the lender pulls your credit report from one or more of the major bureaus as part of the approval process. Each time a report is pulled, it's marked as an inquiry and stays on your credit bureau report for two years. Lenders perceive several inquiries on your report as indications that you're scrambling for loans and may consider you a poor credit risk. So, in order to beat this system, don't allow every credit card issuer you speak with to pull your report.

- Lack of available or unused credit. Did you know that having credit cards that you don't use — and have a zero balance on — can hurt your credit? The rationale here, experts say, is that if you have all this available credit lying around, you could run it up at any time (even if you never have). Get rid of the cards you don't use. Be sure to ask the credit reporting bureaus to remove the discarded cards from your report, noting that you, not the creditor, closed the account.

Once you qualify for a card, or several cards, there's always the chance that you'll end up spending more than you've got. A pretty good chance, actually. The next section discusses what you can do if you find yourself in credit card debt.

Getting Rid of Credit Card Debt

If your credit card balance has crept up to uncomfortable levels, you're not alone. Millions of Americans have learned the hard way how easy it is to use and abuse their credit cards, and how difficult it can be to pay them off. Here are some credit card debt elimination tips.

- Always be aware of all of the fees that may be associated with your credit card. Know the annual fees, current interest rates, finance charges, cash-advance fees and any other fees tied in with your card. This knowledge can help you make better decisions on how to manage your card.

- Cash advances can be trouble. You should only get cash advances when it is absolutely necessary. Higher interest rates than you're paying for card purchases are usually charged, and most banks also charge a service fee related to how much cash you're withdrawing.

- Always be on the lookout for cards that offer lower interest rates . Transferring balances from one card to another to take advantage of low introductory rates is a common practice among U.S. cardholders. Low introductory rates can be very helpful in your quest to become free of credit card debt. You should look for credit cards that offer a low intro rate (usually for six months), and transfer the balance from your previous credit card to that credit card. Before you take this step, however, make sure that once the intro rate expires your new card will offer the same (or lower) interest rate as your current card.

- Pay more than the minimum required payment. Experts say that making minimum payments is one of the most common mistakes consumers make. You will save lots of money on interest and get to debt-free goals sooner if you pay more than what is required each month.

It's true that it's really easy to fall into the credit card trap, and not so easy to get out. But don't give up. There are nonprofit centers across the country that provide debt counseling and will even (at no or low charge) contact your credit card company and try to get your rate lowered or a different payment plan worked out.

Artikel Terkait

- Cara Kerja Angka Kredit

- Cara Kerja Bank

- How Chip and Pin Cards Work

- How ATMs Work

- How does a magnetic stripe on the back of a credit card work?

- How does a security passcard work?

- Cara Kerja Pencurian Identitas

-

Cara kerja limit kartu kredit

Batas kartu kredit hanyalah jumlah kredit yang diberikan kepada Anda oleh perusahaan kartu kredit. Pertahankan pengeluaran Anda di bawah batas, dan ketahuilah saat yang tepat untuk meminta kenaikan.

-

Bagaimana Cara Kerja Kartu Kredit?

Saya berusia 18 tahun ketika saya mendapatkan kartu kredit pertama saya. Ada stan di kampus saya yang menawarkan t-shirt dan voucher ke prasmanan pizza lokal jika Anda melamar. Saat itu, itu mungkin j

Keuangan Pribadi

- Bagaimana Cara Kerja Poin &Miles Kartu Kredit?

- Bagaimana Cara Kerja Kartu Kredit High-Limit?

- Bagaimana Cara Kerja Penahanan Kartu Kredit?

- Bagaimana Cara Kerja Blok pada Kartu Kredit?

- Bagaimana Cara Kerja Kartu Debit Pengangguran?

- Bagaimana Membandingkan Kartu Kredit Aman Vs Tanpa Jaminan

- Jenis Kartu Kredit

- Cara Memilih Kartu Kredit

-

Bagaimana Cara Kerja Bunga Kartu Kredit?

Bagaimana Cara Kerja Bunga Kartu Kredit? Saat Anda mengajukan permohonan kartu kredit, suku bunga mungkin menjadi salah satu faktor yang mempengaruhi keputusan Anda untuk memilih yang mana. Suku bunga dapat bervariasi dan sering kali menamba...

-

Bagaimana Cara Kerja Kartu Kredit Cash Back?

Bagaimana Cara Kerja Kartu Kredit Cash Back? Pernah bertanya-tanya pada diri sendiri:Bagaimana cara kerja kartu kredit cash back? Semua orang menginginkan kartu cash back, tetapi banyak orang tidak tahu bagaimana cara memaksimalkannya. Berikut p...