Panduan Bisnis Kecil untuk Pemulihan Biaya

Metode pemulihan biaya untuk mengenali laba kotor dapat membantu bisnis Anda menunda pembayaran pajak untuk penjualan yang mungkin tidak Anda dapatkan dibayar.

Metode pemulihan biaya untuk mengenali laba kotor dapat membantu bisnis Anda menunda pembayaran pajak untuk penjualan yang mungkin tidak Anda dapatkan dibayar. Jika Anda sudah berkecimpung dalam bisnis cukup lama, Anda telah berurusan dengan pelanggan yang kurang beruntung. Mereka mungkin perlu melakukan pembayaran cicilan selama beberapa tahun untuk dapat membayar pembelian berikutnya.

Anda tidak tahu apakah mereka bahkan dapat melakukan pembayaran, tetapi mungkin bertentangan dengan penilaian Anda yang lebih baik, Anda menyetujui transaksi tersebut.

Bisa jadi karena Anda berteman dengan pelanggan, karena Anda memiliki sejarah panjang dalam berbisnis bersama, atau karena Anda berpikir mungkin mereka benar-benar bisa keluar dari lubang.

Tidak peduli mengapa transaksi disetujui, Anda tahu ada kemungkinan besar Anda tidak akan dibayar.

Metode pemulihan biaya diciptakan untuk situasi ini. Hal ini memungkinkan perusahaan untuk lebih mengenali laba dan menangguhkan pajak dalam situasi yang tidak pasti.

Ringkasan:Apa itu pemulihan biaya?

Pemulihan biaya adalah cara untuk mengakui pendapatan. Ini digunakan dalam kasus di mana pembayaran tidak dijamin.

Biasanya, ketika sebuah perusahaan dibayar dengan mencicil, ia menggunakan metode angsuran untuk mengakui pendapatan. Pendapatan dan beban pokok penjualan diakui pada saat penjualan, tetapi laba kotor ditangguhkan untuk diakui pada saat kas diterima.

Ketika setiap angsuran dari berapa persen dari total penjualan telah diterima, persen dari laba kotor yang ditangguhkan itu diakui. Hal ini memastikan laba bersih tetap mendekati arus kas operasi.

Jika pembayaran kembali setiap angsuran kurang pasti, metode pemulihan biaya menunda pengakuan laba kotor sampai perusahaan memperoleh kembali harga pokok penjualannya. Dengan begitu, laba kotor tidak mencapai laba bersih (atau memengaruhi pajak yang terutang) hingga bisnis memperoleh kembali uang tunai yang dikeluarkan untuk biayanya.

Cara menghitung pemulihan biaya untuk bisnis kecil Anda

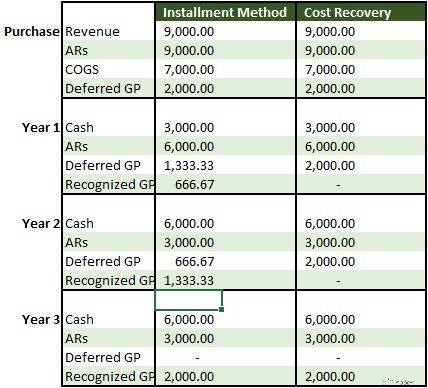

Mari kita lihat contoh bagaimana transaksi yang dibayar dengan mencicil akan dikenali dengan metode angsuran dan akuntansi pemulihan.

Sam's Sick Cycles menjual sepeda motor kepada keponakan pemilik yang bandel, Gilbert Stanley, seharga $9.000 yang harus dibayar tiga kali lipat $3.000 selama tiga tahun. Harga pokok penjualan Sam adalah $7.000 sehingga laba kotor akhir penjualan adalah $2.000.

Gilbert bisa menjadi anak yang baik, tetapi dia memiliki kebiasaan terlalu menjanjikan dan jarang mempertahankan pekerjaan selama lebih dari sebulan atau lebih. Sam melakukan penjualan, berharap Gilbert dapat mempertahankan hidupnya, tetapi mengetahui bahwa Gilbert kemungkinan besar akan kehabisan uang untuk membayar.

Dalam kedua metode, pendapatan sebesar $9,000 dibukukan selama pembelian menggunakan akuntansi metode kotor -- tidak ada diskon penjualan. Piutang usaha sebesar $9.000 menunjukkan bahwa tidak ada pembayaran yang dilakukan, dan harga pokok penjualan sebesar $7.000 dimasukkan untuk mengurangi akun persediaan.

Laba kotor yang ditangguhkan dibuat dengan entri jurnal penutup pada akhir periode pertama, ketika akun pendapatan dan harga pokok penjualan ditutup:

Dengan metode angsuran, laba kotor direalisasikan dengan peningkatan sebesar $666 setiap tiga tahun.

Berdasarkan metode pemulihan biaya, harga pokok penjualan, $7.000, tidak dapat dipulihkan secara tunai sampai tahun terakhir. Jadi, laba kotor tidak diakui hingga saat itu, yang secara efektif bertindak sebagai pendapatan diterima di muka dalam dua tahun pertama.

Karena pemilik bisnis tidak yakin apakah Gilbert akan melakukan pembayaran inkremental tepat waktu -- atau sama sekali -- metode pemulihan biaya adalah cara pembukuan yang lebih konservatif untuk transaksi tersebut.

Jika Sam telah membukukan sebagian dari laba kotor pada tahun pertama, dan Gilbert telah berhenti membayar, laba tersebut akan melebih-lebihkan laba bersih. Sam kemudian harus menghapus piutang, menunjukkan kerugian setelah menjadi jelas bahwa pembayaran tidak akan pernah dilakukan.

Bergantung pada biaya operasional, laba kotor yang dilebih-lebihkan meningkatkan beban pajak pada perusahaan. Sam bertanggung jawab untuk membayar pajak atas laba pada tahun realisasinya.

Jika Gilbert tidak pernah selesai membayar sepeda, tidak akan ada pengembalian uang untuk pajak yang dibayarkan -- hanya pengurangan pendapatan bersih beberapa tahun kemudian yang akan mengurangi pajak terutang tahun itu.

Apakah pemulihan biaya sama dengan penyusutan?

Penyusutan dan turunannya, deplesi dan amortisasi, merupakan bentuk pengurangan pemulihan biaya yang berbeda dari laporan laba rugi.

Saat bisnis membeli aset di atas harga tertentu (ditentukan oleh bisnis), prinsip akuntansi yang berlaku umum menyatakan bahwa pembelian penuh tidak dapat dikurangkan pada laporan laba rugi tahun pertama.

Bisnis dapat memulihkan biaya selama masa manfaat aset. Untuk aset tetap seperti gedung dan kendaraan, cost recovery tersebut adalah beban penyusutan.

Penyusutan dapat dihitung dalam garis lurus - yaitu, jumlah yang sama dibebankan setiap tahun - atau Anda dapat menggunakan Sistem Pemulihan Biaya Aset Modifikasi IRS (MACRS). MACRS memberi tahu Anda berapa persen aset yang harus dibelanjakan setiap tahun.

Biasanya, pemilik bisnis lebih memilih MACRS karena memungkinkan mereka memulihkan biaya lebih cepat daripada metode garis lurus, yang mengurangi pajak dalam jangka pendek.

Amortisasi digunakan untuk memulihkan biaya pembelian aset tidak berwujud yang besar, seperti perangkat lunak, dan deplesi digunakan untuk menunjukkan pengurangan aset sumber daya alam dari waktu ke waktu, seperti tambang.

Jumlah kas penuh dikurangkan dari laporan arus kas sebagai pengeluaran modal pada tahun pembelian. Penjamin emisi menggunakan metrik arus kas bebas (arus kas operasi - pengeluaran modal) alih-alih laba bersih saat menganalisis bisnis yang melakukan investasi aset tetap yang substansial setiap tahun.

Kapan tidak menggunakan pemulihan biaya

Bisnis adalah tentang membuat pilihan sulit, dan terkadang, itu berarti menjual produk meskipun Anda tidak yakin Anda akan dibayar. Namun, itu tidak berarti memutuskan bagaimana memperhitungkan penjualan tersebut harus menjadi pilihan yang sulit. Jika Anda menggunakan perangkat lunak akuntansi yang baik, mudah untuk memilih metode pemulihan biaya untuk melakukannya dengan benar.

Namun, Anda tidak boleh menggunakan metode pemulihan biaya untuk penjualan cicilan run-of-the-mill yang Anda harapkan akan dibayar tepat waktu. Mungkin terdengar menarik untuk menangguhkan pajak atas laba, tetapi Anda akan melanggar prinsip realisasi akuntansi jika melakukannya.

Prinsip realisasi menyatakan bahwa pendapatan umumnya harus diakui ketika produk ditransfer ke pelanggan. Pemulihan biaya dapat menjadi pengecualian jika Anda memiliki alasan yang sah untuk meragukan pembayaran, tetapi jika hal itu sering digunakan, auditor tidak akan senang.

-

Panduan Bisnis Kecil untuk Jam yang Dapat Ditagih

Untuk konsultan, kontraktor, dan perusahaan jasa profesional, jam yang dapat ditagih adalah sumber pendapatan utama. Pelajari jam yang dapat ditagih dan tidak dapat ditagih dan bagaimana melacaknya de

-

Panduan Bisnis Kecil untuk Spot Factoring

Anjak Piutang adalah penjualan semua faktur piutang kepada suatu faktor, sedangkan anjak piutang adalah penjualan satu faktur sesuai kebutuhan. Pelajari apakah anjak piutang adalah solusi yang baik un

Akuntansi

- Panduan untuk T-Accounts:Akuntansi Bisnis Kecil

- Overhead Manufaktur:Panduan Bisnis Kecil

- Bagan Akun:Panduan Bisnis Kecil

- Rasio Margin Bruto:Panduan Bisnis Kecil

- Panduan Bisnis Kecil untuk Neraca Saldo

- Panduan Bisnis Kecil untuk Analisis Rasio

- Panduan Bisnis Kecil untuk Anggaran Fleksibel

- Panduan Bisnis Kecil untuk Profitabilitas

-

Panduan Bisnis Kecil untuk Pusat Biaya

Panduan Bisnis Kecil untuk Pusat Biaya Seiring pertumbuhan bisnis, Anda dapat mulai menggunakan pusat biaya. Pusat biaya, meskipun bukan penghasil pendapatan, dapat menguntungkan bisnis Anda dalam banyak hal. Kami mencakup manfaat tersebut...

-

Panduan Bisnis Kecil untuk Akuntansi Biaya

Panduan Bisnis Kecil untuk Akuntansi Biaya Akuntansi biaya adalah jenis akuntansi yang menemukan biaya yang tepat dari produk manufaktur. Manajer menggunakan informasi akuntansi biaya untuk menilai profitabilitas lini produk. Akuntansi memban...