Biaya Periode:Apa yang Perlu Diketahui oleh Usaha Kecil

Biaya periode, seperti pembayaran sewa dan utilitas, merupakan bagian yang signifikan dari pengeluaran bisnis Anda.

Biaya periode, seperti pembayaran sewa dan utilitas, merupakan bagian yang signifikan dari pengeluaran bisnis Anda. Pengeluaran pada laporan laba rugi Anda dapat dibagi menjadi dua kelompok:periode dan produk.

Membawa pemahaman tentang periode dan biaya produk ke rantai nilai atau analisis titik impas membantu Anda dengan cepat mengidentifikasi jenis pengeluaran apa yang menghambat profitabilitas bisnis Anda.

Meskipun kedua jenis biaya itu penting, kami akan fokus pada biaya periode di sini. Pemilik bisnis yang melakukan pembukuan usaha kecil mereka perlu mengetahui akuntansi biaya periode untuk menghapus pengeluaran bisnis mereka dengan benar.

Ringkasan:Apa yang dimaksud dengan biaya periode?

Karena biaya periode adalah kategori yang luas, mereka lebih baik dijelaskan dengan apa yang tidak.

Biaya periode adalah segalanya kecuali :

- Harga pokok penjualan dan biaya persediaan (yang merupakan biaya produk)

- Biaya dibayar di muka

- Pembelian satu kali dalam jumlah besar yang dikategorikan sebagai aset tetap

Pengeluaran berulang bisnis Anda, selain dari persediaan dan biaya produksi, bersifat periodik. Itu bukan aturan emas, tapi titik awal yang baik.

Biaya operasional, seperti biaya penjualan dan administrasi, merupakan bagian terbesar dari biaya periode Anda. Pembayaran bunga pinjaman dan depresiasi juga merupakan pengeluaran berkala.

Biaya periode dapat ditemukan di bagian pengeluaran laporan laba rugi.

Tidak ada rumus biaya periode karena akun yang disertakan berbeda dari bisnis ke bisnis. Namun, kami akan membahas biaya periode yang paling umum dan cara menghitungnya.

Biaya periode vs. biaya produk:Apa perbedaannya?

Sedangkan biaya periode menutupi sisi penjualan dan administrasi bisnis Anda, biaya produk adalah biaya yang terkait erat dengan persediaan dan produksi. Biaya produk sering disebut biaya persediaan.

Biaya produk memiliki definisi yang lebih sempit dan terdiri dari tiga biaya:tenaga kerja langsung, bahan langsung, dan overhead pabrik.

- Biaya tenaga kerja langsung adalah upah yang Anda bayarkan kepada pekerja yang menciptakan produk Anda. Siapapun yang menyentuh produk dalam proses manufaktur biasanya akan dihitung upahnya. Misalnya, tenaga kerja langsung menghitung upah seseorang yang memotong kulit dan menempelkannya pada sol karet. Petugas kebersihan yang memelihara fasilitas manufaktur Anda tidak termasuk. Sebagian besar bisnis jasa hanya menghitung tenaga kerja langsung dalam biaya produk mereka. Upah pengembang web untuk membangun situs web klien adalah biaya produk karena situs web dianggap sebagai produk.

- Materi langsung adalah barang yang Anda beli untuk membuat produk. Jika perusahaan Anda membuat sepatu pria, bahan langsung Anda adalah tali sepatu, karet, dan kulit. Bisnis yang menjual kembali produk -- disebut bisnis merchandising -- hanya memasukkan bahan langsung ke dalam biaya produknya.

- Overhead manufaktur adalah kategori yang mencakup semua biaya yang bukan merupakan bahan atau tenaga kerja langsung tetapi masih terkait erat dengan proses manufaktur. Pikirkan sewa dan utilitas untuk fasilitas produksi Anda serta perbaikan peralatan pabrik Anda. Upah petugas kebersihan diperhitungkan di sini. Overhead manufaktur dapat dihitung dengan banyak cara dan mencakup komponen biaya tetap dan variabel. Ini adalah proses yang melelahkan, tetapi juga salah satu perhitungan paling kritis bisnis manufaktur Anda karena implikasinya terhadap harga produk dan harga pokok penjualan. Ketika suatu barang terjual, perusahaan Anda mencatat biaya produk sebagai harga pokok penjualan pada laporan laba rugi.

Jenis biaya periode

Biaya periode mengambil sebagian besar ruang pada bagian pengeluaran dari laporan laba rugi Anda. Mari kita jelajahi biaya periode yang paling umum.

1. Menjual

Komisi untuk tenaga penjualan dan biaya pemasaran adalah biaya penjualan utama.

Meskipun biaya ini secara logis terkait dengan produk, biaya tersebut masih merupakan biaya periode karena dapat dipisahkan dari pembelian persediaan dan proses produksi.

2. Administratif

Biaya administrasi menampung sebagian besar pengeluaran non-produksi Anda.

Biaya administrasi umum termasuk sewa dan utilitas di ruang kantor Anda, tetapi tidak pada fasilitas produksi Anda. Anda juga menyertakan upah karyawan yang tidak terlibat dalam proses produksi dan pajak gaji mereka.

Biaya layanan profesional, seperti biaya pengacara dan CPA Anda, adalah biaya administrasi.

3. Penyusutan

Aset tetap tidak dapat dibebankan sekaligus saat Anda membelinya. Sebaliknya, Anda mendepresiasi mereka selama masa manfaatnya, mengeluarkan sebagian dari pembelian Anda setiap tahun. Biaya penyusutan Anda dihitung sebagai biaya periode.

4. Pembayaran bunga pinjaman

Ketika bisnis Anda mengambil pinjaman, itu membuat pembayaran pokok dan bunga secara teratur. Bunga dianggap sebagai beban bisnis dan biaya periode.

5. Pajak penghasilan

Pajak penghasilan bisnis Anda adalah biaya periode, meskipun bisnis Anda adalah entitas tambahan yang membayar pajak melalui pengajuan pajak pribadi Anda.

Cara menghitung biaya periode

Kata "periode" mengacu pada kerangka waktu. Secara logis, biaya periode dibebankan dalam jangka waktu yang sama -- atau periode -- terjadinya.

Sebaliknya, biaya produk dibebankan saat produk dijual, bukan saat bisnis membelinya.

Misalnya, pembayaran sewa Anda pada 1 Agustus turun sebagai beban sewa di pembukuan Anda pada hari yang sama. Anda tidak dapat menghapus pembelian inventaris Anda sampai barang tersebut terjual.

Cara terbaik untuk menghitung total biaya periode adalah dengan menggunakan laporan laba rugi Anda sebagai daftar periksa. Cetak laporan laba rugi Anda dari perangkat lunak akuntansi Anda dan tambahkan kolom kecil di sebelah kanan. Tanyakan pada diri Anda apakah setiap biaya yang dikeluarkan adalah biaya periode, dan beri tanda centang di sebelahnya.

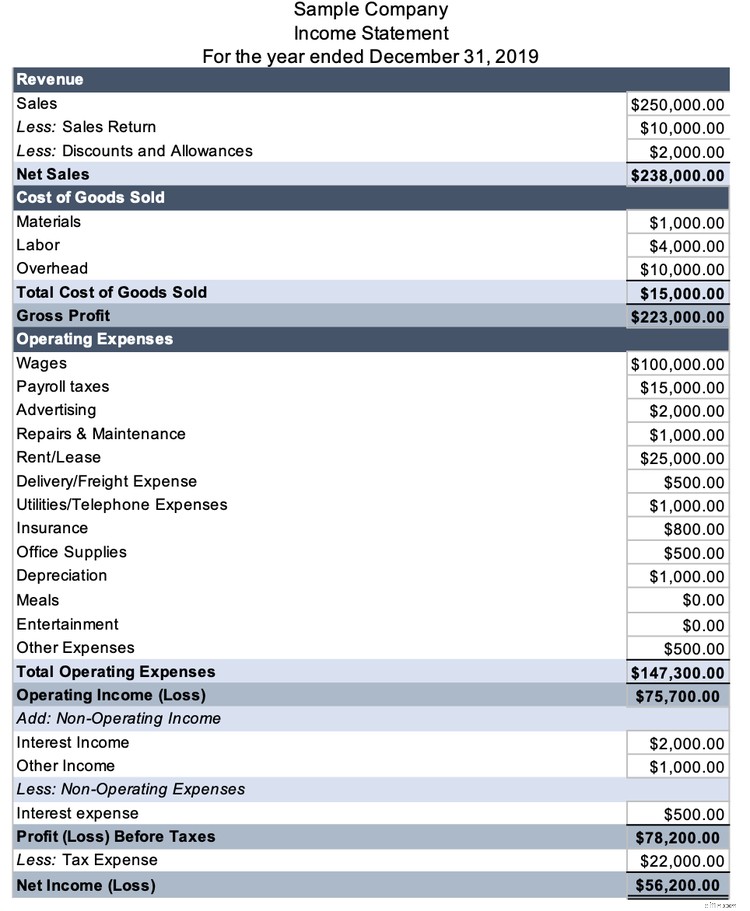

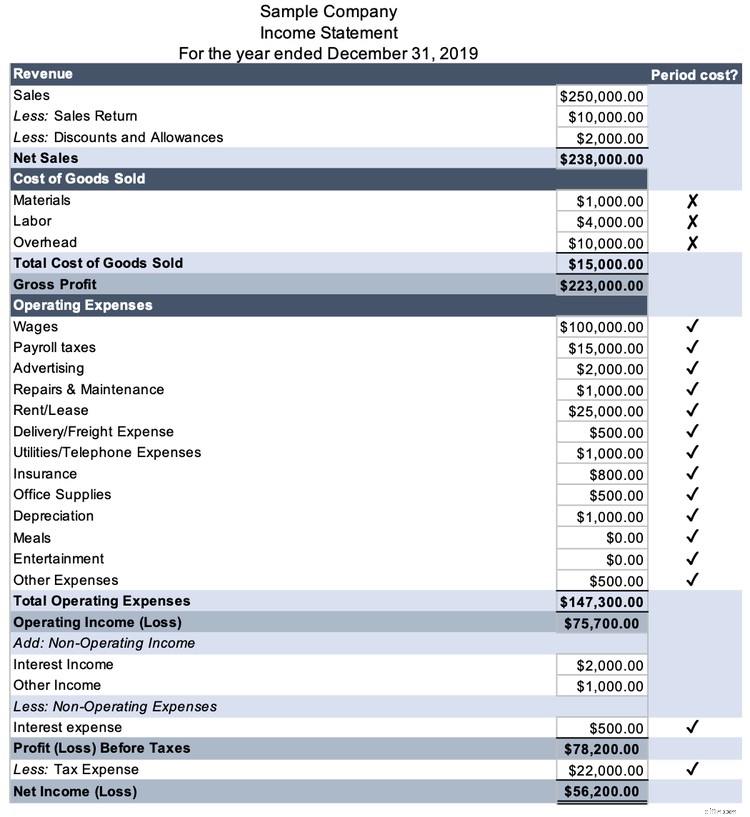

Pertimbangkan laporan laba rugi tradisional perusahaan ini dari tahun 2019.

Pengeluaran pertama yang tercantum pada laporan laba rugi multi-langkah adalah harga pokok penjualan, yang merupakan biaya produk. Mereka dikeluarkan dari perhitungan biaya periode.

Semua biaya operasional yang tercantum di sini adalah biaya periode. Perhatikan bahwa laporan laba rugi ini memiliki akun pengeluaran yang lebih rinci daripada "penjualan" dan "administrasi." Laporan laba rugi setiap bisnis terlihat sedikit berbeda, jadi jangan khawatir tentang persyaratan tertentu saat menentukan biaya periode.

Beban bunga atas utang dan pajak penghasilan juga merupakan biaya periode. Tambahkan tanda centang ke akun ini.

Biaya periode perusahaan adalah $169.800 (biaya operasional $147.300 + beban bunga $500 + beban pajak $22.000).

Ketahui biaya menstruasi Anda

Pemahaman tentang biaya periode membantu Anda menganalisis laporan keuangan Anda.

Saat Anda membedakan biaya periode dari yang lain, Anda merinci pengeluaran Anda untuk memberikan wawasan tentang ke mana perginya uang Anda. Dari sana, Anda dapat membuat keputusan yang akan membuat bisnis Anda lebih menguntungkan.

-

Apa itu Akuntansi?:Panduan untuk Usaha Kecil

Masih tidak yakin apa itu akuntansi? Kami akan menjelaskan dengan tepat apa itu akuntansi, memberi Anda petunjuk tentang sejarah akuntansi, dan menjelaskan mengapa penting untuk menggunakan akuntansi

-

Apa itu SPAC? Semua yang perlu Anda ketahui

Sebuah perusahaan akuisisi tujuan khusus (SPAC) adalah perusahaan publik yang dibuat di atas kertas untuk tujuan mengakuisisi atau bergabung dengan perusahaan swasta. Melalui merger atau akuisisi, per

Akuntansi

- Menghadapi Penggusuran:Yang Perlu Anda Ketahui

- Statistik Penggajian Usaha Kecil:Angka yang Perlu Anda Ketahui

- Apa itu Biaya Periode?

- Opsi Saham Coinbase:Yang Perlu Anda Ketahui

- TIPS dan inflasi:Apa yang perlu Anda ketahui

- Apa Itu Metrik Bisnis? 35 Metrik yang Perlu Dilacak Bisnis

- Semua yang perlu Anda ketahui tentang pemotongan pajak untuk usaha kecil

- Yang Perlu Diketahui Penjual E-niaga Kecil Tentang Perhubungan Ekonomi

-

Apa yang Perlu Diketahui Pekerja Tentang Berserikat

Apa yang Perlu Diketahui Pekerja Tentang Berserikat Apakah Anda pernah didekati untuk bergabung dengan serikat pekerja ? Inilah yang perlu Anda ketahui. Poin penting Upaya penyatuan telah banyak menjadi berita tahun ini. Ada pro dan kontra untuk ber...

-

Biaya Produk vs Periode:Apa Perbedaannya?

Biaya Produk vs Periode:Apa Perbedaannya? Perusahaan manufaktur perlu melacak biaya produk dan biaya periode. Pelajari perbedaan antara kedua jenis biaya ini dan mengapa masing-masing penting. Jika saat ini Anda menjalankan bisnis, Anda meme...