Biaya Produk vs Periode:Apa Perbedaannya?

Perusahaan manufaktur perlu melacak biaya produk dan biaya periode. Pelajari perbedaan antara kedua jenis biaya ini dan mengapa masing-masing penting.

Perusahaan manufaktur perlu melacak biaya produk dan biaya periode. Pelajari perbedaan antara kedua jenis biaya ini dan mengapa masing-masing penting. Jika saat ini Anda menjalankan bisnis, Anda memerlukan cara yang baik untuk mengelola biaya. Meskipun menggunakan perangkat lunak akuntansi adalah metode terbaik untuk mengelola biaya, meskipun Anda masih mencatat transaksi di buku besar manual atau menggunakan aplikasi spreadsheet, Anda dapat belajar mengelola biaya bisnis dengan benar.

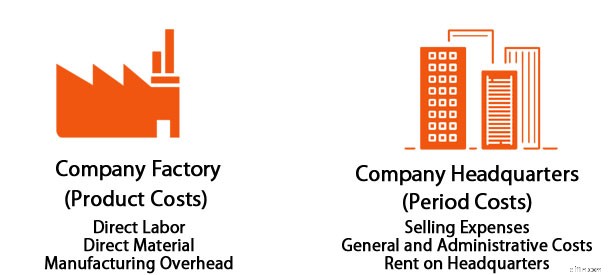

Mengelola biaya Anda sangat penting jika Anda memiliki bisnis manufaktur, karena Anda harus mengelola biaya produk dan biaya periode. Biaya produk, juga dikenal sebagai biaya langsung atau biaya persediaan, berhubungan langsung dengan output produksi dan digunakan untuk menghitung harga pokok penjualan.

Di sisi lain, biaya periode dianggap sebagai biaya tidak langsung atau biaya overhead, dan meskipun memainkan peran penting dalam bisnis Anda, biaya tersebut tidak terkait langsung dengan tingkat produksi.

Baik biaya produk maupun biaya periode secara langsung mempengaruhi neraca dan laporan laba rugi Anda, tetapi keduanya ditangani dengan cara yang berbeda. Biaya produk selalu dianggap sebagai biaya variabel, karena naik dan turun sesuai dengan tingkat produksi.

Apa yang dimaksud dengan biaya produk?

Biaya produk adalah biaya yang dikeluarkan selama proses produksi. Biaya produk selalu terkait dengan produksi, dan biasanya mencakup hal berikut:

- Biaya tenaga kerja langsung: Jika Anda masih belum jelas tentang tenaga kerja langsung vs tidak langsung, ingatlah bahwa tenaga kerja langsung adalah upah dan tunjangan yang dibayarkan kepada karyawan yang terlibat langsung dalam proses produksi. Pekerja lini perakitan, pelukis, tukang las, dan pekerja lini lainnya semuanya akan dianggap sebagai tenaga kerja langsung.

- Biaya bahan langsung: Bahan langsung adalah bahan baku yang dibutuhkan untuk memproduksi suatu produk. Jika Anda membuat kursi goyang, kayu yang Anda beli untuk merakit kursi goyang akan dianggap sebagai biaya bahan langsung.

- Biaya pasokan langsung: Selain membeli bahan langsung untuk membuat kursi goyang, Anda juga harus membeli barang tambahan seperti lem, paku, dan pernis. Ini semua diperlukan untuk memproduksi kursi goyang, sehingga dianggap sebagai pasokan langsung dan selalu termasuk dalam biaya produk.

- Overhead pabrik: Jika fasilitas produksi Anda terletak di fasilitas yang berbeda dari kantor pusat administrasi Anda, biaya pemeliharaan fasilitas terpisah tersebut harus dimasukkan dalam biaya produk. Biaya ini termasuk sewa atau pembayaran hipotek, keamanan yang digunakan untuk menjaga fasilitas, dan bahkan utilitas seperti gas dan listrik. Jika fasilitas manufaktur dan gedung administrasi berada di bawah satu atap, Anda harus mengalokasikan biaya overhead fasilitas manufaktur ke dalam biaya produk Anda.

Menghitung biaya produk secara akurat juga membantu analisis yang lebih mendalam, seperti biaya per unit. Biaya per unit dihitung dengan membagi biaya Anda dengan jumlah unit yang diproduksi. Ini adalah metrik penting, terutama saat menentukan harga produk.

Apa yang dimaksud dengan biaya periode?

Biaya periode adalah biaya yang dikeluarkan oleh bisnis Anda yang tidak terkait langsung dengan tingkat produksi. Pengeluaran ini tidak ada hubungannya dengan persediaan atau proses produksi tetapi dikeluarkan secara teratur, terlepas dari tingkat produksinya.

Biaya periode biasanya dibagi menjadi dua kategori:biaya administrasi dan biaya penjualan. Contoh biaya periode meliputi:

- Pengeluaran kantor: Biaya kantor seperti sewa, pembersihan, dan perlengkapan kantor dianggap sebagai biaya periode. Jika fasilitas administrasi dan pabrik berada di bawah satu atap, biaya sewa harus dialokasikan sesuai dengan ruang yang digunakan oleh masing-masing.

- Asuransi: Biaya asuransi adalah biaya periode.

- Iklan: Semua biaya yang terkait dengan periklanan atau pemasaran adalah biaya periode.

- Gaji: Gaji yang dibayarkan kepada karyawan non-produksi, seperti staf administrasi, manajer, dan personel pendukung lainnya, dianggap sebagai biaya tenaga kerja tidak langsung, yang merupakan biaya periode.

- Utilitas: Biaya seperti gas dan listrik dianggap sebagai biaya periode, kecuali jika secara langsung melibatkan pabrik. Seperti sewa, jika fasilitas administrasi dan pabrik berada di bawah satu atap, biaya utilitas harus dialokasikan sesuai dengan ruang yang digunakan oleh masing-masing.

- Asuransi: Biaya asuransi adalah biaya periode.

- Biaya profesional: Jika Anda menyewa pengacara, akuntan, atau konsultan profesional lainnya, biaya tersebut dianggap sebagai biaya periode.

- Penjualan: Penjualan mencakup setiap dan semua biaya yang terkait dengan penjualan produk kepada pelanggan Anda. Biaya pengiriman dan biaya pengiriman sudah termasuk dalam penjualan. Sementara beberapa orang mungkin berpendapat bahwa biaya penjualan berhubungan langsung dengan produksi, hanya setelah produksi selesai dan produk tersedia untuk dijual, departemen penjualan dapat melakukan tugasnya, menjadikan penjualan sebagai biaya periode, bukan biaya produk.

Satu kesamaan di antara biaya periode yang tercantum di atas adalah bahwa biaya ini terjadi baik produksi dihentikan, dua kali lipat, atau berjalan dengan kecepatan normal.

Sebagian besar biaya periode dianggap sebagai biaya tetap periodik, meskipun dalam beberapa kasus, mereka dapat menjadi biaya semi-variabel. Misalnya, Anda menerima tagihan utilitas setiap bulan yang tidak secara langsung terkait dengan tingkat produksi, tetapi jumlahnya dapat bervariasi dari bulan ke bulan, menjadikannya sebagai biaya semi-variabel.

Terlepas dari itu, semua biaya periode, baik tetap atau semi-variabel, dianggap sebagai beban dan akan dilaporkan pada laporan laba rugi Anda.

Produk vs. biaya periode:Apa bedanya?

Biaya produk selalu terkait dengan produksi, dengan biaya periode dianggap sebagai biaya tidak langsung atau overhead. Anggap saja seperti ini:Jika Anda menghentikan produksi selama sebulan, tidak ada biaya produk yang akan dikeluarkan.

Namun, Anda tetap harus membayar sewa gedung, membayar asuransi dan pajak properti, serta membayar tenaga penjualan yang menjual produk yang saat ini ada dalam inventaris.

Tabel di bawah menyoroti beberapa perbedaan antara biaya produk dan biaya periode:

| Biaya Produk | Biaya Periode |

|---|---|

| Selalu berhubungan dengan proses pembuatan | Tidak terpengaruh oleh tingkat produksi |

| Terkait dengan volume, seperti unit yang diproduksi atau jam kerja | Terkait dengan biaya overhead dan biaya tidak langsung |

| Selalu berubah-ubah, tergantung pada tingkat produksi | Biasanya tetap, tetapi bisa juga semi-variabel |

| Sertakan tenaga kerja, bahan, perlengkapan, dan overhead pabrik | Termasuk biaya administrasi, penjualan, dan distribusi |

| Dicatat di neraca | Dicatat pada laporan laba rugi |

Pemikiran terakhir tentang produk dan biaya periode

Biaya produk dan periode terjadi dalam produksi dan penjualan produk.

Dengan memisahkan dua jenis biaya yang sangat berbeda ini, Anda dapat lebih mudah mengidentifikasi area masalah potensial dalam produksi, seperti tenaga kerja yang tidak efisien, mesin yang lebih rendah, atau prosedur yang ketinggalan zaman, sambil juga meninjau biaya produksi, seperti bahan mentah dan tenaga kerja langsung.

Anda juga akan dapat menemukan titik masalah atau pengeluaran berlebihan di area administratif atau jika biaya overhead membengkak dalam beberapa bulan terakhir.

Meskipun mungkin tergoda untuk hanya menggabungkan pengeluaran Anda, ada tiga alasan bagus mengapa Anda perlu memisahkan biaya produk dan periode untuk bisnis Anda.

Laporan keuangan yang akurat

Karena biaya produk dan periode berdampak langsung pada laporan keuangan Anda, Anda perlu mengkategorikan dan mencatat biaya-biaya ini dengan benar untuk memastikan laporan keuangan yang akurat.

Berbicara tentang laporan keuangan, penting bagi Anda untuk meluangkan waktu untuk meninjau laporan keuangan Anda secara teratur. Sebagai pemilik, Anda mengandalkan keakuratan mereka untuk membuat keputusan manajemen utama. Ini bisa menjadi sangat penting bagi pemilik usaha kecil, yang memiliki lebih sedikit ruang untuk kesalahan. Jika biaya produk dan periode dilebih-lebihkan atau dikecilkan, atau tidak dicatat sama sekali, laporan keuangan Anda juga akan salah.

Hemat waktu dan uang

Mencatat biaya produk dan periode juga dapat menghemat uang Anda dari waktu pajak, karena banyak dari pengeluaran ini dapat dikurangkan sepenuhnya. Tetapi Anda tidak akan dapat menguranginya jika Anda tidak tahu apa itu.

Harga akurat untuk produk Anda

Terakhir, mengelola biaya produk dan periode akan membantu Anda menetapkan tingkat harga yang lebih akurat untuk produk Anda. Menyadari total biaya yang terlibat dalam pembuatan suatu barang, termasuk biaya tidak langsung, akan membantu memastikan bahwa produk Anda tidak diberi harga terlalu rendah atau terlalu tinggi, tetapi diberi harga untuk mendapatkan keuntungan bisnis Anda, sesuatu yang setiap pemilik bisnis berusaha untuk capai .

-

Dividen vs. Saham Pertumbuhan:Apa Perbedaannya?

Mengapa orang berinvestasi di pasar saham? Untuk mencoba mendapatkan keuntungan, tentu saja! Tapi ada cara berbeda untuk melakukannya. Beberapa investor mencari perusahaan yang telah lama menjadi tem

-

Pembukuan vs Akuntansi:Apa Perbedaannya?

Pembukuan dan akuntansi memiliki beberapa kesamaan, tetapi keduanya adalah hal yang sangat berbeda. Pelajari tentang perbedaan tersebut dan mengapa keduanya bisa menjadi penting untuk bisnis kecil. B

Akuntansi

-

Apa itu Biaya Produk?

Apa itu Biaya Produk? Biaya produk adalah biaya yang dikeluarkan untuk membuat produk yang dimaksudkan untuk dijual kepada pelanggan. Biaya produk termasuk bahan langsung (DM), tenaga kerja langsung (DL), dan overhead pabr...

-

Apa itu Biaya Variabel?

Apa itu Biaya Variabel? Biaya variabel adalah biaya yang bervariasi secara proporsional dengan volume barang Persediaan Persediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan da...