Memahami Asersi Audit:Panduan Bisnis Kecil

Ketika laporan keuangan disiapkan, penyusun menyatakan keakuratan fundamental dari laporan tersebut. Pelajari apa itu berbagai asersi audit dan bagaimana mereka dapat memengaruhi bisnis Anda.

Ketika laporan keuangan disiapkan, penyusun menyatakan keakuratan fundamental dari laporan tersebut. Pelajari apa itu berbagai asersi audit dan bagaimana mereka dapat memengaruhi bisnis Anda. Asersi adalah klaim yang dibuat oleh pemilik dan manajer bisnis bahwa informasi yang disertakan dalam laporan keuangan perusahaan -- seperti neraca, laporan laba rugi, dan laporan arus kas -- akurat. Asersi ini kemudian diuji oleh auditor dan CPA untuk memverifikasi keakuratannya.

Ikhtisar:Apa itu asersi audit?

Baik Anda bekerja di perusahaan Fortune 500, nirlaba, atau pemilik usaha kecil, setiap kali Anda menyiapkan laporan keuangan, Anda menegaskan keakuratannya. Asersi audit, juga dikenal sebagai asersi laporan keuangan atau asersi manajemen, berfungsi sebagai klaim manajemen bahwa laporan keuangan yang disajikan akurat.

Saat melakukan audit, adalah tugas auditor untuk memperoleh bukti yang diperlukan untuk memverifikasi asersi yang dibuat dalam laporan keuangan. Baik Anda menggunakan perangkat lunak akuntansi atau mencatat transaksi di beberapa buku besar, proses asersi audit tetap sama.

Jenis pernyataan

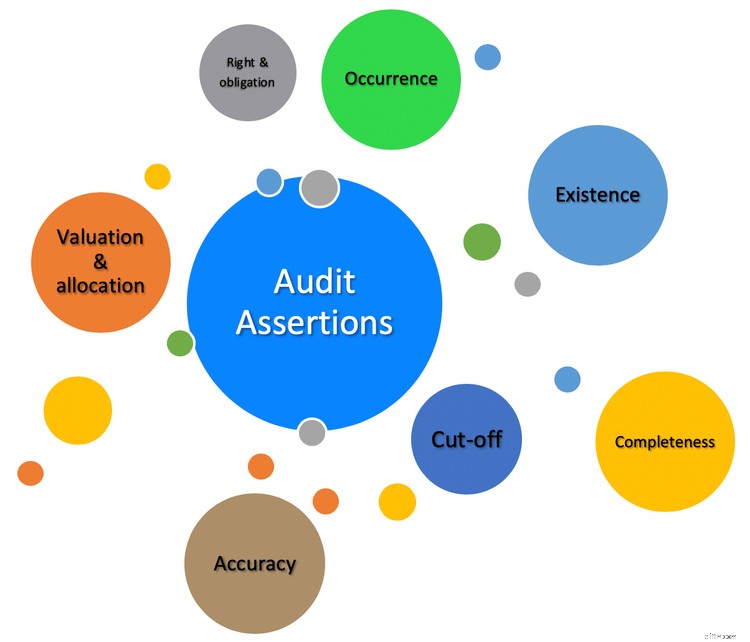

Ada banyak kategori asersi audit yang digunakan auditor untuk mendukung dan memverifikasi informasi yang ditemukan dalam laporan keuangan perusahaan.

1. Keberadaan

Asersi keberadaan memverifikasi bahwa aset, kewajiban, dan saldo ekuitas ada seperti yang dinyatakan dalam laporan keuangan. Misalnya, jika neraca menunjukkan persediaan di tangan sebesar $10.000, itu adalah tugas auditor untuk memverifikasi keberadaannya.

Proses yang sama digunakan ketika memverifikasi saldo piutang. Auditor ditugaskan untuk mengautentikasi saldo piutang seperti yang dilaporkan melalui berbagai cara, termasuk memilih pelanggan piutang tertentu dan memeriksa semua aktivitas terkait untuk pelanggan tersebut.

Deposito bank juga dapat diperiksa keberadaannya dengan melihat laporan bank dan rekonsiliasi bank yang sesuai. Auditor juga dapat langsung menghubungi bank untuk meminta saldo bank saat ini.

2. Kejadian

Asersi keterjadian digunakan untuk menentukan apakah transaksi yang dicatat dalam laporan keuangan telah terjadi. Hal ini dapat berkisar dari memverifikasi bahwa setoran bank telah diselesaikan hingga mengotentikasi saldo piutang dengan menentukan apakah penjualan terjadi pada hari yang ditentukan.

3. Akurasi

Akurasi melihat transaksi tertentu dan kemudian memeriksa keakuratan entri yang dicatat untuk menentukan apakah jumlah tersebut dicatat dengan benar. Dalam banyak kasus, auditor akan melihat akun pelanggan individu, termasuk pembayaran. untuk memverifikasi bahwa jumlah yang dicatat sebagai pembayaran sama dengan yang diterima dari pelanggan.

4. Kelengkapan

Kelengkapan membantu auditor memverifikasi bahwa semua transaksi untuk periode yang diperiksa telah dimasukkan dengan benar dalam periode yang benar.

Misalnya, auditor mungkin ingin memeriksa catatan penggajian untuk memastikan bahwa semua beban gaji dan upah telah dicatat dalam periode yang tepat. Ini mungkin termasuk pemeriksaan catatan penggajian, jurnal penggajian, daftar karyawan aktif, dan setiap akrual penggajian yang dibuat dan dibalik dalam periode yang diperiksa.

Inventaris juga dapat memainkan peran besar dalam pernyataan kelengkapan, dengan auditor melihat transaksi inventaris yang terjadi selama periode tertentu dengan memeriksa tingkat inventaris dan nomor penjualan yang sesuai untuk menentukan bahwa inventaris dicatat dengan benar.

Kelengkapan, seperti keberadaan, dapat memeriksa laporan bank dan catatan perbankan lainnya untuk menentukan bahwa semua simpanan yang telah dibuat untuk periode berjalan telah dicatat oleh manajemen secara tepat waktu. Auditor juga dapat mencari simpanan di bank yang belum dicatat.

5. Penilaian

Asersi penilaian digunakan untuk menentukan bahwa laporan keuangan yang disajikan semuanya telah dicatat pada penilaian yang tepat.

Misalnya, pelaporan akun piutang perusahaan tidak memberikan jaminan bahwa pelanggan akan membayar jumlah piutang yang terutang. Dalam hal ini, auditor dapat memeriksa laporan umur piutang untuk menentukan apakah penyisihan piutang tak tertagih akurat.

Inventaris adalah area lain yang dapat ditinjau oleh auditor untuk menentukan bahwa inventaris dinilai dan dicatat dengan benar menggunakan metode penilaian yang sesuai.

6. Hak dan kewajiban

Asersi hak dan kewajiban digunakan untuk menentukan bahwa aset, kewajiban, dan ekuitas yang disajikan dalam laporan keuangan adalah milik bisnis yang diaudit. Dengan kata lain, jika bisnis kecil Anda sedang diaudit, auditor dapat meminta bukti bahwa saldo kas di rekening bank Anda adalah milik bisnis tersebut.

Auditor dapat melihat aset lain juga untuk menentukan apakah itu milik bisnis atau hanya digunakan oleh bisnis. Kewajiban adalah area lain yang akan ditinjau oleh auditor untuk menentukan bahwa setiap tagihan yang dibayarkan dari bisnis adalah milik bisnis dan bukan pemiliknya.

7. Klasifikasi

Asersi klasifikasi membahas laporan keuangan itu sendiri. Apakah pernyataan disajikan dengan benar dalam format yang dapat diterima? Apakah mereka menyertakan semua informasi yang diperlukan dan pengungkapan terkait? Apakah mudah dimengerti?

Misalnya, wesel bayar dan hutang bunga dianggap sebagai hutang, tetapi semuanya adalah entitas yang sangat terpisah dan harus dilaporkan seperti itu. Misalnya, transaksi wesel bayar tidak boleh diklasifikasikan sebagai transaksi utang usaha, sama halnya dengan transaksi utang bunga.

Auditor bertanggung jawab untuk menentukan bahwa pos-pos ini diungkapkan dengan benar dalam laporan keuangan.

8. Pemutusan

Asersi pisah batas digunakan untuk menentukan apakah transaksi yang dicatat telah dicatat dalam periode akuntansi yang sesuai. Saldo penggajian dan persediaan sering diperiksa untuk akurasi pisah batas untuk menentukan bahwa aktivitas yang terjadi telah dicatat dalam periode yang tepat. Ini sangat penting bagi mereka yang mengumpulkan gaji atau melaporkan tingkat inventaris.

Asersi audit di atas digunakan dalam tiga kategori berbeda.

- Pernyataan tingkat transaksi

- Pernyataan saldo akun

- Pernyataan presentasi dan pengungkapan

| Pernyataan Tingkat Transaksi | Pernyataan Saldo Akun | Pernyataan Presentasi &Pengungkapan |

|---|---|---|

| (Digunakan saat memeriksa entri jurnal dan transaksi) | (Digunakan saat memeriksa total aset, kewajiban, dan ekuitas) | (Digunakan untuk menentukan format dan kejelasan yang tepat) |

| Kelengkapan, Akurasi, Klasifikasi, Keterjadian, Cut-Off | Hak &Kewajiban, Keberadaan, Kelengkapan, Penilaian | Akurasi, Kejadian, Kelengkapan, Klasifikasi |

FAQ

-

Audit adalah pemeriksaan dan evaluasi laporan keuangan perusahaan yang dilakukan oleh pihak ketiga yang objektif. Tujuan audit adalah untuk memastikan bahwa informasi yang terkandung dalam laporan keuangan adil dan akurat dan bahwa bisnis mematuhi semua aturan yang diperlukan. Perusahaan publik wajib melakukan audit atas laporan keuangan mereka setiap tahun.

-

Ya. Asersi audit juga dikenal sebagai asersi laporan keuangan atau asersi manajemen. Apapun istilah yang Anda gunakan, artinya sama.

-

Kata “audit” bisa membuat darah siapa saja menjadi dingin. Jika Anda memasukkan transaksi keuangan Anda dengan benar, Anda tidak perlu khawatir. Namun, memahami apa yang dicari auditor dapat membantu meredakan kepanikan Anda.

Auditor memeriksa transaksi yang dibuat seperti entri jurnal, saldo laporan keuangan, dan tampilan keseluruhan, keterbacaan, dan format laporan keuangan selama audit. Mengetahui hal ini sebelumnya akan membantu Anda lebih siap untuk prosesnya.

Audit tidak harus menakutkan

Laporan keuangan Anda adalah janji atau penegasan Anda bahwa segala sesuatu yang terkandung dalam laporan tersebut adalah akurat. Tugas auditor adalah menguji keakuratan asersi tersebut. Kecuali Anda seorang auditor atau CPA, Anda tidak perlu khawatir tentang pengujian asersi audit, dan jika Anda terus memasukkan transaksi keuangan secara akurat, Anda tidak perlu terlalu khawatir selama proses audit.

Namun, mengetahui apa asersi ini dan apa yang akan dicari auditor selama proses audit dapat membantu Anda mempersiapkannya dengan lebih baik.

-

Panduan Bisnis Kecil untuk Laporan Keuangan Pro Forma

Pernyataan pro forma membantu pemilik bisnis memainkan hasil masa depan dari keputusan mereka. Lain kali Anda mempertimbangkan untuk mengambil utang baru, buat pernyataan pro forma untuk melihat dampa

-

Panduan Bisnis Kecil untuk Spot Factoring

Anjak Piutang adalah penjualan semua faktur piutang kepada suatu faktor, sedangkan anjak piutang adalah penjualan satu faktur sesuai kebutuhan. Pelajari apakah anjak piutang adalah solusi yang baik un

Akuntansi

- Kesehatan Keuangan Usaha Kecil pada tahun 2020:Panduan

- Panduan untuk T-Accounts:Akuntansi Bisnis Kecil

- Panduan Pemula untuk 4 Laporan Keuangan

- Overhead Manufaktur:Panduan Bisnis Kecil

- Bagan Akun:Panduan Bisnis Kecil

- Rasio Margin Bruto:Panduan Bisnis Kecil

- Panduan Bisnis Kecil untuk Neraca Saldo

- Panduan Bisnis Kecil untuk Profitabilitas

-

Panduan Bisnis Kecil untuk Akuntansi Biaya

Panduan Bisnis Kecil untuk Akuntansi Biaya Akuntansi biaya adalah jenis akuntansi yang menemukan biaya yang tepat dari produk manufaktur. Manajer menggunakan informasi akuntansi biaya untuk menilai profitabilitas lini produk. Akuntansi memban...

-

Panduan Bisnis Kecil untuk Jam yang Dapat Ditagih

Panduan Bisnis Kecil untuk Jam yang Dapat Ditagih Untuk konsultan, kontraktor, dan perusahaan jasa profesional, jam yang dapat ditagih adalah sumber pendapatan utama. Pelajari jam yang dapat ditagih dan tidak dapat ditagih dan bagaimana melacaknya de...