Cara meningkatkan skor kredit Anda (pada usia berapa pun)

Skor kredit Anda memainkan peran penting dalam banyak aspek dan tahapan kehidupan Anda, mulai dari tingkat pinjaman yang Anda peroleh hingga lulus pemeriksaan latar belakang untuk pekerjaan impian Anda. Di sisi lain, memiliki skor kredit yang buruk dapat membuat Anda tidak mencapai tujuan Anda. Untungnya, meningkatkan skor kredit Anda bukanlah sebuah misteri — ini adalah proses sederhana yang hanya perlu Anda ikuti secara konsisten. Teruslah membaca untuk mengetahui cara menemukan, meningkatkan, dan mempertahankan skor kredit Anda — berapa pun usia Anda.

Apa yang dimaksud dengan skor kredit?

Skor kredit adalah angka yang pada dasarnya memberi tahu kreditur, perusahaan asuransi, pemberi kerja, dan lainnya seberapa baik Anda mengelola kredit dan seberapa besar kemungkinan Anda membayar kembali pinjaman atau kartu kredit Anda. Nomor Anda dapat menentukan jenis pinjaman atau asuransi yang bisa Anda dapatkan, dan dengan syarat apa.

Skor kredit dihitung menggunakan algoritme kompleks berdasarkan riwayat pembayaran Anda — seberapa terlambat pembayaran Anda, berapa banyak yang terutang, dan seberapa sering Anda melewatkan pembayaran, semuanya menjadi faktor dalam nomor Anda. Perilaku positif, seperti melakukan pembayaran tepat waktu, meningkatkan skor kredit Anda. Informasi negatif, seperti keterlambatan pembayaran atau kebangkrutan, merugikan kredit Anda.

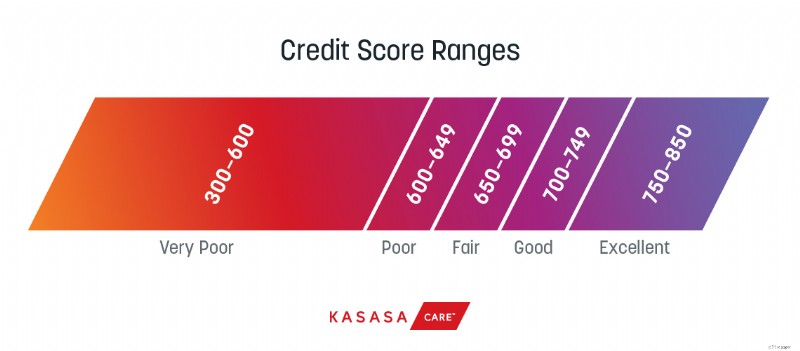

Berapa rentang skor kreditnya?

Skor kredit biasanya berkisar antara 300-850. Secara umum, skor yang lebih tinggi dari 750 dianggap sangat baik — dengan angka ini, Anda akan dapat memperoleh beberapa tarif paling menguntungkan yang tersedia. Skor antara 700-749 dianggap baik, dan skor wajar masuk dalam kisaran 650-699. Skor buruk biasanya antara 600-649, dan skor sangat buruk adalah di bawah 600.

Sangat penting untuk memiliki skor kredit yang baik karena berbagai alasan. Misalnya, tuan tanah akan sering meninjau skor kredit sebelum menyetujui aplikasi sewa, dan pemberi pinjaman akan memeriksa skor kredit Anda saat menyetujui pinjaman untuk menentukan tingkat bunga yang akan Anda bayar. Kemungkinannya, semakin rendah skor kredit Anda, semakin tinggi tingkat bunganya. Ini karena, bagi kreditur dan pemberi pinjaman, riwayat kredit Anda secara keseluruhan dapat dianggap sebagai risiko yang lebih tinggi.

Bagaimana cara memeriksa skor kredit saya?

Anda dapat memeriksa skor kredit Anda dengan meminta laporan kredit (gratis!). Setiap orang Amerika berhak atas salinan gratis laporan kredit mereka dari ketiga biro kredit utama (Equifax, Experian, dan TransUnion) setiap 12 bulan. Anda dapat meminta laporan kredit gratis di sini.

Bagaimana cara meningkatkan skor kredit saya?

Tidak pernah terlalu dini atau terlambat untuk meningkatkan skor kredit Anda. Tidak peduli berapa usia Anda, langkah pertama untuk memperbaiki kredit Anda adalah mengetahui dengan tepat di mana Anda berdiri. Terlalu banyak orang yang tahu bahwa mereka memiliki "kredit buruk", tetapi tidak tahu persis berapa nilai kredit mereka atau nilai negatif apa atau pada laporan kredit mereka. Setelah Anda memeriksa skor Anda dan mengetahui nomor Anda, Anda dapat:

Menjadi pengguna resmi

Anda dapat meningkatkan skor kredit Anda dengan menjadi pengguna resmi pada akun seseorang yang telah memiliki skor kredit yang bagus. Waktu pembukaan rekening adalah salah satu faktornya, jadi Anda mungkin ingin mengunjungi orang tua atau kakek-nenek Anda. Ini adalah pilihan yang bagus untuk siswa sekolah menengah dan perguruan tinggi atau mereka yang baru memulai perjalanan finansial mereka. Jangan mendapatkan kartu fisik atau menggunakan jalur kredit ini untuk pembelian — Anda tidak memerlukannya untuk mendapatkan manfaatnya. Anda hanya ingin nama Anda tercantum di akun sehingga Anda dapat memperoleh manfaat dari perilaku baik mereka.

Dapatkan pembayaran sewa dihitung

Tidak semua tagihan dilaporkan. Misalnya, pembayaran sewa Anda tidak membantu Anda membangun kredit, meskipun itu mungkin tagihan bulanan Anda yang paling mahal. Ada beberapa layanan di luar sana yang akan membantu Anda memastikan sewa Anda membantu membangun kredit Anda, seperti RentTrack, ClearNow, dan Rental Kharma.

Otomatiskan pembangunan kredit

Ingat, kredit dibangun dengan berhasil melunasi hutang tepat waktu — tidak peduli berapa usia Anda. Cara sederhana untuk memastikan hal itu terjadi adalah dengan memasukkan pembayaran kecil dan berulang pada kartu dan kemudian secara otomatis melunasinya setiap bulan. Misalnya, masukkan tagihan air Anda ke pembayaran otomatis. Jadikan itu satu-satunya tagihan pada kartu kredit, lalu setel kartu agar dibayar penuh setiap bulan.

Hapus semua kesalahan

Bagi mereka yang memiliki riwayat kredit yang lebih panjang atau yang belum memeriksa skor Anda dalam beberapa saat, lihat laporan kredit Anda untuk melihat apa yang berdampak negatif pada skor kredit Anda (juga disebut tanda merendahkan). Itu bisa berupa hal-hal seperti pembayaran yang terlambat, rekening yang ditagih, atau gagal bayar pinjaman. Beberapa di antaranya mungkin sah, tetapi pertama-tama, periksa apa pun yang mungkin merupakan kesalahan.

Jika Anda menemukan kesalahan, Anda perlu mengirim surat kepada kreditur untuk memberi tahu mereka tentang kesalahan itu. FTC menyediakan template surat gratis untuk mengajukan sengketa ini.

Ada perusahaan lain, seperti Credit Karma, yang menyediakan alat digital untuk membantu Anda mengidentifikasi dan menyengketakan kesalahan pada laporan Anda.

Selesaikan apa yang Anda bisa

Setelah Anda menghapus kesalahan dari laporan Anda, fokuslah untuk menyelesaikan apa yang Anda bisa. Untuk melakukan ini, Anda dapat menghubungi agen penagihan yang memegang utang dan meminta mereka untuk menghapus tanda penghinaan setelah Anda melunasi utang. Ini adalah teknik yang disebut "bayar untuk penghapusan." (Catatan:tidak semua agensi akan melakukan ini karena legalitasnya agak dipertanyakan.)

Terlepas dari apakah Anda memilih untuk mencoba dan menegosiasikan kesepakatan "bayar untuk penghapusan", Anda harus mencoba dan melunasi hutang apa pun yang Anda bisa, karena itu akan selalu membantu skor kredit Anda.

Biarkan akun tetap terbuka

Variabel lain yang sangat berbobot dalam skor kredit Anda adalah panjang akun. Beberapa orang akan menyarankan untuk membatalkan kartu kredit Anda ketika sudah lunas untuk menghilangkan godaan. Jika Anda merasa perlu melakukan itu — lakukanlah. Namun, Anda akan menghapus jalur kredit lama. Untuk mendapatkan yang terbaik dari keduanya, pertimbangkan untuk memotong kartu tetapi tetap membuka akun.

Berapa lama waktu yang dibutuhkan untuk meningkatkan skor kredit saya?

Waktu yang diperlukan untuk meningkatkan skor kredit Anda akan tergantung pada alasan mengapa hal itu perlu ditingkatkan untuk memulai. Misalnya, jika skor Anda rendah karena Anda baru memulai perjalanan kredit, skor Anda bisa naik dalam beberapa bulan setelah pembayaran mulai dilakukan.

Jika skor kredit Anda rendah karena utang atau kesulitan keuangan lainnya seperti penyitaan, kebangkrutan, atau pembayaran terlambat, mungkin diperlukan waktu lebih lama — terkadang bertahun-tahun. Namun dengan kesabaran, ketekunan, dan anggaran yang tersedia, Anda akan segera mencapai skor yang lebih baik.

Bagaimana saya bisa mempertahankan nilai kredit yang baik?

Sementara pengeluaran akal sehat terdengar seperti saran yang jelas, ada banyak tindakan nyata yang dapat Anda ambil untuk mempertahankan kredit yang baik.

Awasi laporan kredit Anda

Bayangkan ini:Anda telah menabung untuk uang muka mobil baru, dan Anda akhirnya siap untuk pergi ke dealer. Anda telah mempersiapkan momen ini sejak terakhir kali Anda memeriksa skor kredit Anda sekitar setahun yang lalu — membayar semua tagihan Anda tepat waktu dan penuh, hidup sesuai kemampuan Anda, dan menabung dengan rajin. Skor Anda cukup bagus, jadi Anda yakin bahwa kebiasaan keuangan cerdas Anda sepanjang tahun telah membuat Anda siap untuk mendapatkan tingkat pinjaman mobil yang bagus. Anda menuju ke dealer, temukan "satu", dan tepat ketika tiba saatnya untuk menandatangani di garis putus-putus...

Skor Anda turun 110 poin.

Ternyata, sekitar sebulan setelah Anda memeriksa skor Anda, sebuah kartu kredit dibuka atas nama Anda — dan saldo yang besar belum dibayarkan. Anda masih memenuhi syarat untuk mendapatkan pinjaman mobil, tetapi tingkat bunganya jauh, jauh lebih tinggi dari yang Anda harapkan — dan sekarang Anda harus menghadapi konsekuensi pencurian identitas sendirian.

Memeriksa kredit Anda sendiri tidak akan pernah merusak skor Anda, tetapi Anda tidak perlu meminta laporan baru setiap hari karena takut penipuan. Layanan perlindungan identitas, seperti Kasasa Protect™, menawarkan pemantauan kredit tiga biro*, sehingga Anda dapat tetap mengetahui setiap perubahan dengan laporan kredit bulanan. Jika kami mendeteksi kemungkinan penipuan identitas, Anda dapat dengan mudah mengirimkan sengketa secara online, sehingga Anda tidak akan terkejut lagi di dealer (atau di mana pun) lagi.

Cobalah untuk tidak menumpuk saldo di kartu Anda

Salah satu faktor yang dipertimbangkan dalam skor kredit Anda adalah sesuatu yang disebut "pemanfaatan kredit." Ini adalah jumlah kredit yang telah Anda gunakan sehubungan dengan total batas kredit gabungan Anda. Demi matematika sederhana, berpura-puralah Anda memiliki batas kredit sebesar $1.000. Anda menghabiskan $500 dari itu. Anda telah menggunakan 50% dari kredit Anda ($500/$1000).

Aturan umum adalah mencoba untuk menjaga pemanfaatan kredit Anda di bawah 30%. Semakin rendah, semakin baik, karena ini menunjukkan seberapa baik Anda menangani utang.

Untuk membantu meningkatkan skor kredit Anda, cari kartu kredit dengan skor penggunaan tertinggi dan bayarlah. Itu akan menjadi kartu yang dimaksimalkan. Kartu dengan batas $100 dan pembelanjaan $99 akan memiliki pemanfaatan kredit 99%. Kartu dengan batas $1.000 dan pengeluaran $99 akan memiliki pemanfaatan kredit sebesar 9%. Pada langkah ini, Anda mencari perbaikan yang murah dan cepat. Ini berbeda dengan strategi untuk keluar dari utang; jika itu tujuan Anda, targetkan rekening kredit dengan tingkat bunga tertinggi.

Otomatiskan pembayaran tagihan

Satu-satunya hal terbaik yang dapat Anda lakukan untuk kredit Anda adalah secara konsisten membayar tagihan tepat waktu dan penuh. Terkadang kita gagal membayar tepat waktu — bahkan ketika kita bisa — hanya karena kita manusia dan kita lupa. Hapus opsi untuk melupakan dan mendaftar ke pembayaran otomatis.

Pembayaran tagihan otomatis sangat berharga, sehingga banyak institusi akan memberikan diskon hanya untuk mendaftar. Periksa penyedia asuransi, operator seluler, dan lembaga keuangan Anda untuk melihat diskon yang mungkin tersedia.

Ajukan kredit lebih banyak hanya saat Anda membutuhkannya

Ada dua masalah yang harus diperhatikan saat membuka jalur kredit baru.

Pertama, melamar biasanya memerlukan pemeriksaan permintaan kredit, yang dapat dianggap sebagai "tarik keras" atau "tarik lunak." Penarikan lunak sering dilakukan untuk hal-hal seperti pemeriksaan latar belakang, dan ini tidak memengaruhi skor kredit Anda. Penarikan keras dilakukan saat Anda mengajukan permohonan untuk hal-hal seperti pinjaman mobil atau kartu kredit, dan untuk sementara dapat menurunkan skor Anda sebanyak 5 poin.

Kedua, membuka beberapa jalur kredit dalam waktu singkat dapat diartikan mengalami kesulitan keuangan. Jadi, jika Anda mempertimbangkan lebih banyak kredit, pastikan itu untuk sesuatu yang benar-benar Anda butuhkan.

Hidup sesuai kemampuan Anda

Jika Anda suka menggunakan kartu kredit, pastikan Anda memiliki cukup uang di bank untuk melunasi saldo setiap bulannya. Dengan kata lain, jika Anda tidak dapat membayar barang secara tunai secara real-time — barang tersebut mungkin harus dikeluarkan dari keranjang belanja Anda. Pola pikir ini tidak hanya akan berkontribusi untuk mempertahankan skor yang baik, tetapi juga dapat membantu Anda menghindari atau mengurangi hutang. Jika saat ini Anda memiliki utang kartu kredit, pertimbangkan untuk menetapkan anggaran yang memungkinkan Anda membayar utang dengan lebih cepat.

Memperbaiki skor kredit Anda tidak sulit, tetapi itu mengharuskan Anda untuk secara konsisten mengikuti beberapa aturan yang terbukti benar:ketahui skor Anda, bayar tepat waktu dan penuh, dapatkan kredit untuk semuanya, dan lanjutkan pemantauan kredit dengan rencana perlindungan identitas . Mengulangi langkah-langkah ini akan meningkatkan kredit Anda — dan membuka lebih banyak peluang finansial.

*Berlaku untuk paket Kasasa Protect Plus dan Kasasa Protect Premium saja.

-

Cara Mendapatkan Skor Kredit Anda

Sama seperti Anda akan mendapatkan pemeriksaan kesehatan tahunan, pemeriksaan kredit rutin dapat membantu memastikan Anda mengendalikan keuangan Anda. Paling tidak, Anda harus memeriksa skor kredit An

-

Skor kredit rata-rata berdasarkan usia

Sudahkah Anda meninjau laporan kredit Anda akhir-akhir ini? Anda harus — ini jelas merupakan hal yang cerdas untuk dilakukan. Lebih dari sebelumnya, orang Amerika secara aktif menyadari sejarah kredit

utang

- Cara Mendapatkan Skor Beacon Anda

- Cara Meningkatkan Skor Kredit Anda untuk Mendapatkan Pinjaman Pribadi

- Bagaimana Membangun Kredit Anda

- Cara Meningkatkan Skor Kredit Anda

- Cara Meningkatkan Peluang Anda untuk Disetujui untuk Pinjaman Pribadi

- Cara Memperbaiki Skor Kredit Anda dalam 6 langkah

- Cara Meningkatkan Skor Kredit Anda:5 Tip Teratas

- Cara Meningkatkan Skor Kredit Anda, Langkah Demi Langkah

-

Seberapa Sering Skor Kredit Anda Diperbarui?

Seberapa Sering Skor Kredit Anda Diperbarui? Saat Anda sedang memperbaiki laporan kredit, Anda mungkin akan senang melihat seberapa banyak skor kredit Anda meningkat sejak Anda mulai membuat perubahan positif. Mungkin Anda sedang mempertimbang...

-

10 Peretasan Kredit untuk Meningkatkan Skor Kredit Anda dengan Cepat

10 Peretasan Kredit untuk Meningkatkan Skor Kredit Anda dengan Cepat Baik Anda mencoba membeli rumah atau melamar pekerjaan, pinjaman, atau kartu kredit baru, skor kredit Anda memengaruhi banyak bidang kehidupan Anda. Skor kredit FICO Anda akan berkisar antara 300 hing...