Skor kredit rata-rata berdasarkan usia

Sudahkah Anda meninjau laporan kredit Anda akhir-akhir ini? Anda harus — ini jelas merupakan hal yang cerdas untuk dilakukan. Lebih dari sebelumnya, orang Amerika secara aktif menyadari sejarah kredit mereka dan dampak dari upaya keuangan mereka dalam membangun sejarah kredit mereka.

Skor kredit adalah informasi pribadi yang lebih dikenal daripada beberapa tahun yang lalu. Untuk orang dewasa muda berusia antara 18 hingga 34 tahun, 93% mengetahui skor kredit mereka, dibandingkan hanya 57% pada tahun 2017. Meningkatkan kesadaran tersebut dapat menjadi faktor kunci dalam memantau dan mempertahankan skor kredit Anda, yang sering kali mengarah pada peningkatan.

Pada Agustus 2021, rata-rata FICO ® skor (satu metrik kredit yang dihitung oleh perusahaan swasta) adalah 716. Rata-rata ini mencerminkan peningkatan yang stabil selama beberapa tahun terakhir. VantageScore ® (perusahaan swasta yang sebanding) menghitung skor kredit rata-rata pada 695, dengan cara yang sama mengikuti tren yang meningkat.

Sementara skor rata-rata memberikan pandangan luas tentang keuangan Amerika dan kesehatan kredit, bagaimana skor kredit Anda dibandingkan? Skor kredit Anda meningkat dari waktu ke waktu dan (semoga) meningkat seiring bertambahnya usia. Mengetahui skor kredit Anda mungkin penting — tetapi memahami cara kerjanya untuk Anda adalah pengubah permainan yang nyata dalam masyarakat saat ini.

Skor kredit rata-rata menurut generasi

Mengelompokkan rata-rata skor kredit menurut kelompok usia dapat memberikan wawasan tentang pengeluaran dan kebiasaan meminjam generasi Anda, tetapi kemungkinannya sama dengan usia riwayat kredit Anda. Ketika Anda berusia 21 tahun, Anda hanya memiliki beberapa tahun, jika itu, untuk mulai membangun kredit. Selama beberapa dekade, riwayat kredit Anda akan memberikan garis waktu utang dan pembayaran Anda, jadi tidak mengherankan, seiring bertambahnya usia Anda — dan seluruh generasi Anda —, Anda akan melihat peningkatan bertahap dalam nilai kredit Anda.

Jadi di mana nilai kredit berdiri untuk setiap generasi sekarang? Menurut data terbaru dari Experian™, inilah posisi skor kredit Amerika pada akhir tahun 2021:

-

Generasi Z (dewasa di awal 20-an):679

-

Generasi Y (milenium, hingga usia 40):686

-

Generasi X (sampai pertengahan 50-an):705

-

Boomer (hingga usia 75):740

-

Generasi Diam (lahir sebelum 1945):760

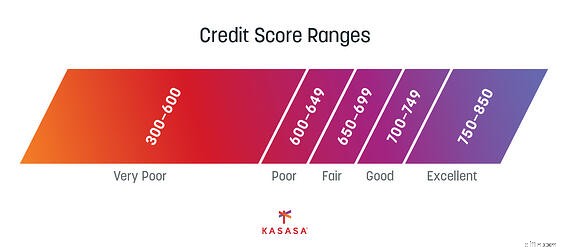

Rentang skor kredit

Ketika datang ke tujuan skor kredit, kita semua harus bertujuan untuk "sangat baik" pada skala skor kredit. Namun, jika Anda tidak memiliki banyak sejarah yang praktis tidak mungkin (dengan kata lain, jangan menyalahkan diri sendiri jika skor Anda hanya "baik" saat ini). Ingatlah bahwa ada banyak faktor kunci yang menentukan nilai kredit dan tidak ada pengganti untuk pengalaman. Bisa jadi Anda belum perlu meminjam uang, dan itulah sebabnya Anda memiliki riwayat kredit yang tipis. Jadi, tetap semangat dan pahami bahwa beberapa faktor mungkin berada di luar kendali Anda pada tahap ini.

Anda akan menemukan bahwa tiga biro kredit utama (Equifax ® , Experian, dan TransUnion ® ) dapat mencapai angka yang sedikit berbeda. Bergantung pada apakah Anda melihat skor biro kredit tunggal atau gabungan, skor kredit Anda mungkin memberikan rentang, bukan hanya satu nomor tetap.

Faktor skor kredit

Ada lima area yang menyediakan sebagian besar informasi riwayat kredit Anda. Masing-masing memiliki bobot yang berbeda pada kesehatan kredit Anda secara keseluruhan untuk menghitung skor kredit Anda. Skor kredit seperti FICO dan VantageScore masing-masing mengklaim "saus rahasia" unik mereka sendiri untuk menghitung skor kredit, tetapi kelima kategori ini kemungkinan selalu menjadi bagian dari campuran.

Riwayat pembayaran (35%)

Setiap kali Anda meminjam uang di masa lalu, apakah pinjaman mobil, kartu kredit, hipotek, atau semakin, bahkan BNPL (Beli Sekarang, Bayar Nanti), semuanya bisa menjadi faktor dalam riwayat pembayaran Anda. Apakah pembayaran tersebut tepat waktu atau lewat jatuh tempo akan menentukan bagaimana pembayaran tersebut meningkatkan atau menurunkan skor kredit Anda.

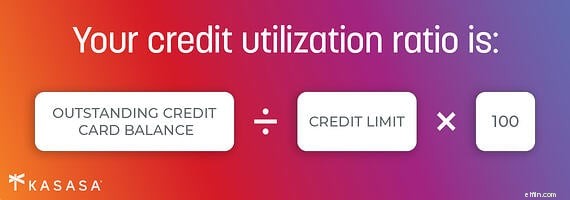

Hutang terutang (30%)

Pinjaman apa pun yang Anda bayar mungkin termasuk dalam ember ini termasuk pinjaman pelajar yang belum dibayar dan saldo kartu kredit Anda. Pemanfaatan kredit juga merupakan bagian dari persamaan ini (berapa banyak kredit yang tersedia yang Anda gunakan saat ini) dan harus selalu diingat.

Panjang riwayat kredit (15%)

Tidak mungkin memiliki riwayat kredit yang panjang jika Anda tidak memiliki riwayat panjang dalam mendapatkan gaji atau sekadar menjadi dewasa. Skala di atas menunjukkan bahwa semakin tua seseorang, semakin besar kemungkinan skor kredit mereka akan lebih tinggi. Itulah keuntungan dari usia, dan itu adalah bagian dari persamaan.

Usia akun (10%)

Riwayat kredit juga tentang berapa lama Anda memiliki setiap jenis kredit. Memiliki beberapa kartu kredit baru setiap beberapa tahun tidak sama dengan sejarah kredit yang panjang. Salah satu alasan mengapa orang dengan hipotek memiliki nilai kredit yang lebih baik bukan hanya karena mereka membutuhkan nilai yang baik untuk memenuhi syarat, tetapi karena pinjaman rumah mereka adalah pinjaman jangka panjang yang biasanya mereka bayar selama beberapa dekade.

Jenis kredit yang digunakan (10%)

Meskipun tidak ada yang menginginkan banyak hutang, mengelola berbagai hutang secara bertanggung jawab juga dapat meningkatkan skor kredit Anda. Memiliki pinjaman kartu kredit dan pembayaran mobil (dengan asumsi Anda melakukan pembayaran tepat waktu atau bahkan membayar di muka) dapat menunjukkan bahwa Anda dapat mengelola banyak utang secara bertanggung jawab.

Anda mungkin tidak dapat melihat rumus matematika terperinci yang menggabungkan semua persentase ini, tetapi Anda memiliki kemampuan untuk memantau laporan kredit Anda dari ketiga biro kredit utama dan mengikuti pembayaran apa pun untuk memastikan Anda meningkatkan perhitungannya. sesuai keinginan Anda.

Milenial mengalami pertumbuhan nilai kredit terbesar

Antara 2018 dan 2019, milenial mengalami peningkatan skor kredit empat poin dari rata-rata 664 menjadi 668. Meskipun angka tersebut mungkin tidak mengesankan, peningkatan untuk milenial ini merupakan peningkatan terbesar di semua generasi.

Milenial dan Gen X (generasi yang lahir sebelum milenium) berada pada usia di mana peningkatan skor kredit biasa terjadi. Antara usia 25 hingga 55 tahun, orang menambah hutang, menghasilkan lebih banyak uang, dan membayar hutang. Itu berarti nilai kredit yang lebih baik.

Antara tahun 2019 dan 2020, kaum milenial memperoleh keuntungan yang lebih besar — melonjak dari 668 menjadi 680. Keuntungan yang cukup besar ini juga menggerakkan banyak orang dewasa muda dari kredit “adil” menjadi kredit “baik”.

Berbagai faktor memengaruhi perubahan ini, tetapi setelah pembayaran stimulus selama bulan-bulan awal pandemi, 45% orang Amerika memilih menggunakan uang itu untuk membayar utang. Ini kemungkinan membantu menurunkan utang kartu kredit, utang pinjaman pribadi, dan ya, utang pinjaman pelajar.

Mengingat bahwa peminjam milenium membuat sejumlah besar utang pinjaman di Amerika Serikat, tidak mengherankan bahwa membayar utang akan menyebabkan peningkatan nilai kredit untuk kelompok usia ini. Mungkin juga kabar baik bahwa jumlah orang Amerika dengan kredit "buruk" juga menurun.

Skor kredit rata-rata pembeli rumah

Ketika berbicara tentang nilai kredit yang Anda butuhkan untuk membeli rumah, ada dua pertimbangan besar:berapa nilai kredit yang Anda perlukan untuk membeli rumah, dan berapa nilai kredit yang Anda butuhkan untuk membeli rumah dengan harga terjangkau ? Skor kredit Anda dapat menentukan program apa yang memenuhi syarat untuk Anda dan tingkat bunga yang Anda kunci untuk hipotek Anda.

Skor kredit untuk mendapatkan hipotek rumah tradisional adalah skor FICO minimal 620. Melihat skor kredit rata-rata berdasarkan generasi, tampaknya bahkan skor kredit rata-rata untuk pemohon Gen Z sudah cukup. Bahkan untuk Gen X dan milenium, ada kredit yang cocok untuk pinjaman tradisional.

Namun, pada tahun 2021, skor kredit rata-rata untuk pembeli rumah lebih dari 100 poin di atas skor kredit minimum yang disyaratkan yaitu 745. Melihat angka-angka itu lagi, tampaknya “rata-rata” mungkin tidak cukup akhir-akhir ini. Sebenarnya, hanya 2% pembeli rumah yang memiliki nilai kredit di bawah 640.

Untungnya, pemberi pinjaman mempertimbangkan lebih dari sekadar nilai kredit saat memberikan kredit konsumen dan hipotek baru. Seringkali, semakin rendah skor kredit, semakin banyak uang yang diperlukan untuk uang muka dan jenis pinjaman rumah lainnya dapat dipertimbangkan.

Misalnya, untuk memenuhi syarat untuk pembiayaan Administrasi Perumahan Federal (FHA), skor FICO bisa 500 atau lebih, tetapi apa pun dalam kisaran 500 mengharuskan pembeli untuk membayar uang muka 10%. Mengingat bahwa harga rumah rata-rata di Amerika hampir $375.000, itu hampir $40.000 dalam tabungan yang dibutuhkan untuk membeli rumah dengan hipotek FHA. Kemungkinan hanya generasi yang lebih tua yang memiliki akses ke jumlah tabungan ini.

Selain waktu yang dibutuhkan untuk membangun kredit, waktu yang dibutuhkan untuk menabung untuk uang muka rumah membuat nilai kredit rata-rata menjadi lebih berdampak. Ditambah fakta bahwa banyak generasi milenial yang terus berkontribusi pada tabungan mereka sambil membayar hutang pinjaman pelajar, hal ini membuat membangun sejarah kredit yang solid menjadi perjalanan yang panjang — bahkan dengan kredit yang bagus.

3 Cara meningkatkan skor kredit Anda di segala usia

Baik Anda sudah memasuki dekade keempat atau menghadapi Generasi Z yang sedang naik daun, ada beberapa cara untuk meningkatkan skor kredit Anda.

1. Kendalikan hutang Anda

Jangan selalu menganggap utang itu buruk. Jika itu membantu Anda membeli rumah atau mobil, mungkin itu perlu untuk membantu Anda menjadi pemilik rumah atau mulai bekerja. Bahkan, memiliki banyak jenis kredit bahkan menguntungkan Anda.

Kebenaran yang tidak terlalu rahasia adalah menjaga penggunaannya tetap terkendali (Tetap jauh di bawah batas kredit Anda) dan lakukan pembayaran tepat waktu dan penuh. Baik itu pinjaman pelajar atau kartu kredit Anda, miliki strategi untuk melunasinya.

2. Periksa laporan kredit Anda

34% laporan kredit mengandung kesalahan, jadi apakah itu ringan seperti koreksi alamat atau pinjaman bendera merah besar yang tidak pernah Anda ambil, luangkan waktu untuk meninjau semua informasi penilaian kredit dan detail pribadi Anda secara teratur.

Jika Anda memiliki skor kredit yang rendah karena informasi yang merugikan pada laporan kredit Anda, ada baiknya waktu dan usaha Anda untuk memperbaiki kesalahan. Jika kredit Anda bagus, lindungi dan pertahankan dengan waspada.

3. Bangun kredit Anda seumur hidup

Saat Anda membangun kredit, Anda ingin mengambil langkah-langkah yang akan mendukung kesehatan kredit jangka panjang Anda. Misalnya, memilih satu kartu kredit dengan sengaja. Kartu kredit sering kali menyertakan tarif perkenalan yang bagus atau penawaran transfer saldo dari perusahaan kartu kredit yang terdengar menggiurkan, tetapi satu faktor yang meningkatkan nilai kredit rendah adalah meningkatkan panjang riwayat kredit dan usia kredit Anda. Semakin lama Anda membuka satu akun, dan menggunakannya dengan bijak, akan semakin bermanfaat lama setelah tarif pengantar adalah sejarah. Pilih kartu kredit terbaik untuk jangka waktu lebih dari enam bulan ke depan.

Pertimbangkan pembiayaan kembali juga, ketika Anda perlu menurunkan pembayaran Anda. Baik untuk rumah atau mobil (Anda diam-diam tahu bahwa penawaran dealer bukanlah yang terbaik), membiayai kembali pinjaman dapat menyebabkan penurunan jangka pendek dari skor kredit Anda. Namun, kemampuan untuk melunasi pinjaman Anda lebih cepat selama masa pinjaman dapat membuat pembayaran Anda tetap rendah sekarang dan skor kredit Anda lebih baik untuk rencana masa depan Anda.

Kredit bagus seumur hidup

Sama seperti prioritas Anda yang berubah dari usia dua puluhan menjadi tiga puluhan, keuangan Anda — dan kredit Anda — juga akan berubah. Setiap kali Anda memeriksa skor kredit Anda, itu adalah gambaran tentang di mana Anda berada dalam kehidupan finansial Anda saat itu. Jadikan riwayat kredit Anda berkesan dan cerminan kesehatan keuangan yang baik. Dengan cara ini, Anda dapat dengan bangga melihat kembali bagaimana Anda menangani uang Anda sekarang dan mempersiapkan diri untuk sukses di masa depan.

-

10 Kartu Kredit Yang Memberikan Skor FICO Gratis

Sangat mudah untuk mendapatkan laporan kredit Anda secara gratis; pada kenyataannya, Anda bisa mendapatkan ketiga salinan dari setiap biro kredit utama tanpa biaya setiap 12 bulan. Namun, sayangnya, m

-

Cara meningkatkan skor kredit Anda (pada usia berapa pun)

Skor kredit Anda memainkan peran penting dalam banyak aspek dan tahapan kehidupan Anda, mulai dari tingkat pinjaman yang Anda peroleh hingga lulus pemeriksaan latar belakang untuk pekerjaan impian And

utang

-

Berapa nilai kredit rata-rata dan mengapa?

Berapa nilai kredit rata-rata dan mengapa? Mulai 1 Januari 2007, orang Jerman dapat menggunakan kartu kredit mereka untuk rokok dari mesin penjual otomatis. Lihat lebih banyak gambar utang. Skor kredit Anda memiliki sejarah yang sederhana. Pa...

-

Apa itu Skor Kredit yang Baik?

Apa itu Skor Kredit yang Baik? Pernahkah Anda bertanya-tanya, “Berapa nilai kredit yang bagus?” Itu pertanyaan biasa, terutama jika Anda berpikir untuk membeli rumah, mobil, atau mendapatkan persetujuan untuk mendapatkan kartu kre...