Apa itu Skor Kredit?

Skor kredit adalah angka yang mewakili posisi keuangan dan kredit individu dan kemampuan untuk mendapatkan bantuan keuangan dari pemberi pinjaman. Pemberi PinjamanPerantara KeuanganPerantara keuangan mengacu pada lembaga yang bertindak sebagai perantara antara dua pihak untuk memfasilitasi transaksi keuangan. Lembaga yang biasa disebut sebagai perantara keuangan antara lain bank umum, bank investasi, reksa dana, dan dana pensiun. gunakan skor kredit untuk menilai kualifikasi calon peminjam untuk pinjaman dan persyaratan pinjaman tertentu. Pada dasarnya, itu digunakan untuk menentukan kemampuan peminjam untuk membayar kembali jumlah yang dipinjam pada waktunya. Penilaian skor kredit disediakan oleh agen pelaporan kredit konsumen seperti Equifax atau TransUnion.

Siapa yang Menggunakan Skor Kredit?

Setiap organisasi yang meminjamkan uang sebagai sumber bisnis menggunakan nilai kredit untuk menilai kelayakan peminjam. Organisasi semacam itu secara khusus termasuk bank, Bank Top di AS, Menurut US Federal Deposit Insurance Corporation, ada 6, 799 bank komersial yang diasuransikan FDIC di AS per Februari 2014. , perusahaan kartu kredit, pemberi pinjaman berbasis tekfin, perusahaan asuransi, tuan tanah, agensi pemerintahan, dan perusahaan hipotek.

Ini bisa berupa individu atau organisasi yang berusaha meminjamkan uang kepada seseorang atau mengadakan kontrak yang akan mengharuskan pihak lain untuk membayarnya kembali dalam waktu yang telah ditentukan.

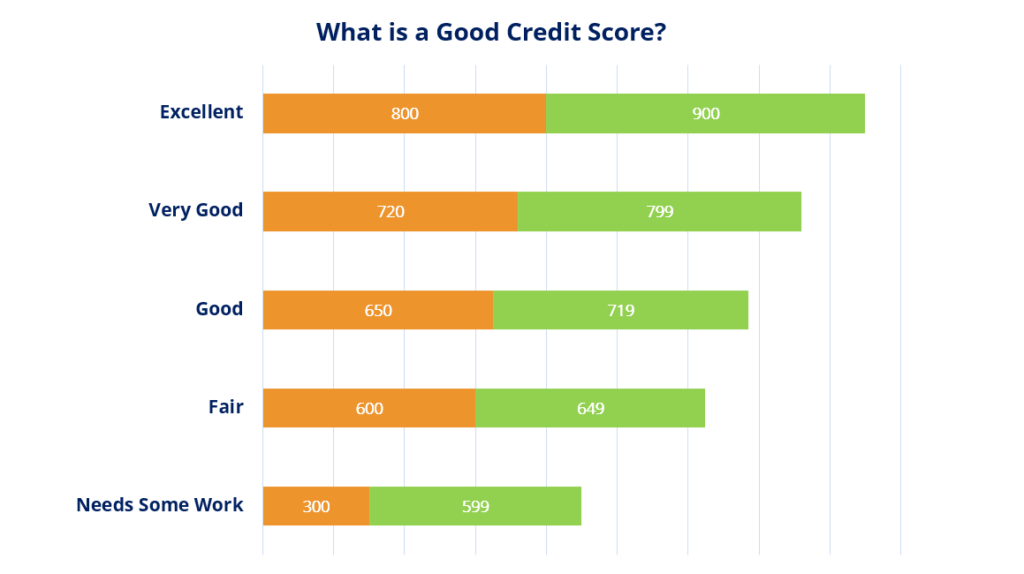

Apa itu Skor Kredit yang Baik?

Skor kredit berkisar antara 300 hingga 850. Semakin tinggi skor kredit Anda, semakin baik posisi Anda sebagai peminjam. Skor kredit yang terhormat ada di atas 670 .

Cara Meningkatkan Skor Kredit Anda

1. Bayar tagihan Anda tepat waktu

Melunasi apa yang jatuh tempo tepat waktu secara konsisten akan membangun kredibilitas Anda sebagai peminjam. Membangun sejarah kredit Anda membutuhkan waktu dan terus melunasi hutang Anda pada waktu yang tepat dianggap sebagai salah satu indikator terbesar kelayakan kredit Anda.

Untuk pemberi pinjaman, pola perilaku masa lalu dianggap sebagai indikator utama masa depan. Karena itu, membuktikan kepada pemberi pinjaman bahwa Anda mampu membayar kembali tepat waktu membantu meningkatkan skor kredit Anda.

2. Kurangi jumlah pinjaman Anda secara keseluruhan

Secara proaktif membayar lebih dari yang seharusnya pada akhirnya akan membantu Anda menunjukkan diri Anda sebagai peminjam yang kredibel, yang tidak hanya membayar kembali, tapi siapa yang melakukannya sebelum tanggal jatuh tempo. Melakukan hal itu juga dapat mengurangi pembayaran bunga. Biaya Bunga. Biaya bunga muncul dari perusahaan yang membiayai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi bisa juga pada dana pinjaman.

Sebagai contoh, jika Anda memiliki sarana untuk membayar di muka hipotek Anda Hipotek Hipotek adalah pinjaman – yang diberikan oleh pemberi pinjaman hipotek atau bank – yang memungkinkan seseorang untuk membeli rumah. Meskipun dimungkinkan untuk mengambil pinjaman untuk menutupi seluruh biaya rumah, lebih umum untuk mendapatkan pinjaman sekitar 80% dari nilai rumah., maka dengan melakukan itu, Anda tampil sebagai peminjam yang kredibel dan skor kredit Anda akan meningkat.

3. Kelola kartu kredit secara efektif:

Kartu kreditKartu KreditKartu kredit adalah kartu sederhana namun tidak biasa yang memungkinkan pemiliknya melakukan pembelian tanpa mengeluarkan uang tunai. Sebagai gantinya, dengan menggunakan kredit, jika digunakan dengan rajin, adalah cara terbaik untuk meningkatkan skor kredit Anda. Idealnya, Anda tidak boleh menghabiskan lebih dari 35% dari batas kredit Anda. Mengikuti praktik ini akan membantu menjaga jumlah total hutang Anda tetap terkendali dan juga membantu memastikan bahwa Anda dapat dengan mudah membayar kembali pembiayaan yang diberikan kepada Anda. Pemberi pinjaman secara khusus melihat berapa banyak kredit Anda yang tersedia yang sebenarnya telah Anda pinjam. Lagi, untuk menilai lebih tinggi dengan pemberi pinjaman, itu ide yang baik untuk mengakses tidak lebih dari 35% dari kredit Anda yang tersedia pada waktu tertentu. Jadi, Misalnya, jika Anda memiliki kartu kredit dengan $5, 000 jalur kredit, Anda tidak boleh membiarkan saldo terutang Anda untuk kartu itu melebihi $1, 700-$1, 800.

4. Jangan membeli apa yang Anda tidak mampu

Sebagai aturan emas, jangan membeli barang-barang yang tidak dapat segera Anda lunasi. Meskipun membeli barang secara kredit itu nyaman, jika ada sesuatu yang Anda tidak mampu segera dengan dana yang tersedia untuk Anda, umumnya lebih baik untuk melihat ke arah lain.

Menjaga kesehatan keuangan adalah tentang membuat keputusan yang benar untuk diri sendiri dalam skema luas dan tidak terlibat dalam pembelian impulsif yang mungkin Anda sesali nanti.

Bacaan Terkait

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Tingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR) adalah tingkat bunga tahunan yang harus dibayar seseorang atas pinjaman, atau yang mereka terima di rekening deposito. Akhirnya, APR adalah istilah persentase sederhana yang digunakan untuk menyatakan jumlah numerik yang dibayarkan oleh individu atau entitas setiap tahun untuk hak istimewa meminjam uang.

- Tunggakan Tunggakan Tunggakan mengacu pada pembayaran yang terlambat dan yang seharusnya dilakukan pada akhir periode tertentu setelah melewatkan pembayaran yang diperlukan.

- Undang-Undang Penagihan Kredit yang Adil (FCBA)Undang-Undang Penagihan Kredit yang Adil (FCBA)Undang-Undang Penagihan Kredit yang Adil (FCBA) adalah undang-undang federal AS yang mengamanatkan perlindungan konsumen dari eksploitasi oleh kreditur melalui kesalahan penagihan. Enac

- Perjanjian PinjamanPerjanjian pinjamanPerjanjian pinjaman adalah perjanjian yang menetapkan syarat dan ketentuan kebijakan pinjaman antara peminjam dan pemberi pinjaman. Perjanjian tersebut memberikan kelonggaran bagi pemberi pinjaman dalam memberikan pembayaran kembali pinjaman sambil tetap melindungi posisi pinjaman mereka. Demikian pula, karena transparansi peraturan, peminjam mendapatkan harapan yang jelas dari

-

Apa itu Skor Kredit yang Adil?

Saat Anda perlu mengajukan jenis pembiayaan baru, entah itu kartu kredit atau kredit mobil, Anda mungkin mulai memperhatikan skor kredit seperti apa yang Anda miliki. Lagi pula, pemberi pinjaman men

-

Apa itu Skor Kredit yang Baik?

Terlepas dari dampak yang dapat ditimbulkan oleh skor kredit, banyak orang salah memahami apa itu dan bagaimana cara menghitungnya. Kredit Anda memengaruhi setiap aspek kehidupan Anda dengan cara ya

Keuangan

-

Apa itu Skor Kredit yang Baik?

Apa itu Skor Kredit yang Baik? Pernahkah Anda bertanya-tanya, “Berapa nilai kredit yang bagus?” Itu pertanyaan biasa, terutama jika Anda berpikir untuk membeli rumah, mobil, atau mendapatkan persetujuan untuk mendapatkan kartu kre...

-

Apa itu Skor FICO?

Apa itu Skor FICO? Jika Anda pernah mencoba mendapatkan pinjaman atau mengajukan permohonan kartu kredit, Anda mungkin pernah mendengar istilah “skor FICO” disebutkan lebih dari satu kali. Namun, jika Anda baru saja m...