Berapa skor kredit yang Anda butuhkan untuk pinjaman mobil?

Semua orang tahu bahwa mobil itu mahal (belum lagi pajak penjualan), tetapi jarang orang tahu bagaimana skor kredit mereka memengaruhi harga akhir yang mereka bayar. Mendapatkan tumpangan baru seringkali mengharuskan kita untuk mencari pembiayaan, biasanya melalui pemberi pinjaman dalam bentuk kredit mobil. Tingkat bunga yang melekat pada pinjaman bisa dikenakan biaya ribuan dolar ekstra. Apa yang menentukan tingkat bunga Anda? Skor kredit Anda.

Apa itu skor kredit?

Nilai kredit Anda adalah angka tiga digit yang memberikan perkiraan kepada pemberi pinjaman mengenai kemampuan Anda untuk mengelola kredit Anda, dan untuk membayar kembali pinjaman Anda. Tiga biro pelaporan kredit konsumen - Equifax, Experian, dan TransUnion - memberikan informasi dari riwayat pembiayaan dan pembayaran Anda yang pada akhirnya menghasilkan skor Anda. Meskipun FICO bukan satu-satunya skor yang ditabulasi, skor ini biasanya muncul saat Anda menyelesaikan aplikasi kredit, karena ini adalah salah satu skor yang paling umum digunakan oleh sebagian besar lembaga keuangan di Amerika Serikat.

Every consumer has a FICO score that falls within the range of 300 and 850. Your credit score comes up in the lending equation because that's what your bank or credit union (or car dealership or credit card company) use to determine apakah akan meminjamkan uang kepada Anda apakah itu pinjaman pribadi, kartu kredit, pinjaman pelajar, pembiayaan kembali pinjaman mobil yang ada, atau jalur kredit. Jika Anda memiliki kredit yang sangat baik, Anda akan mendapatkan persyaratan yang lebih baik, seperti tarif yang bersaing, atau jumlah dolar yang lebih tinggi dari kredit yang tersedia.

Apa yang dicari pemberi pinjaman dalam skor kredit?

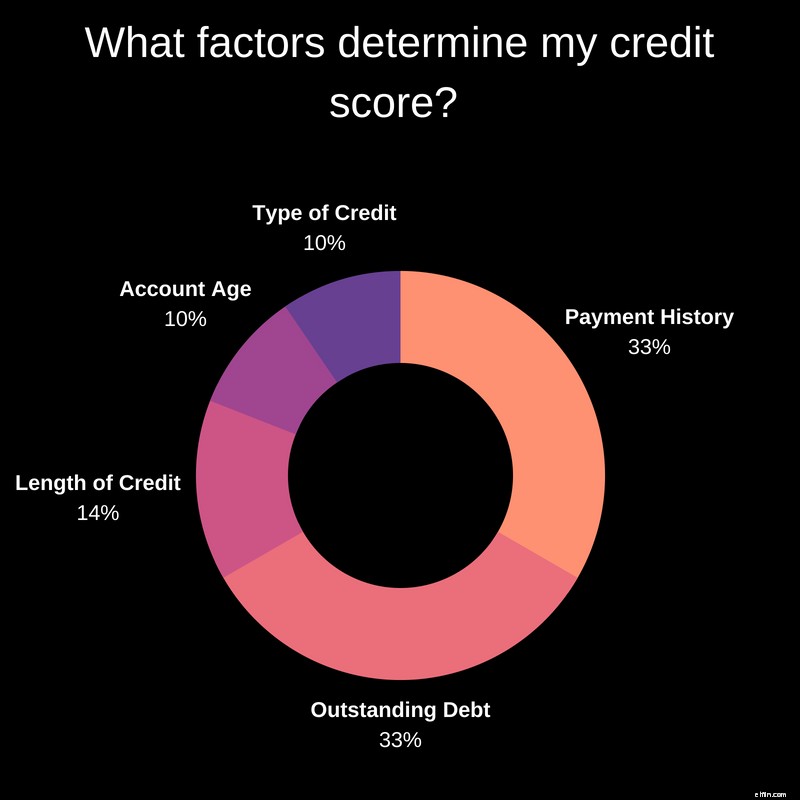

Singkatnya, pemberi pinjaman ingin dibayar. Dealer atau bank atau serikat kredit mencoba menilai kemungkinan Anda dapat membayarnya kembali. Mereka melakukan ini dengan melakukan penilaian risiko berdasarkan riwayat kredit Anda dan keuangan Anda saat ini, sebagian besar diinformasikan oleh skor kredit FICO Anda. Skor ini didasarkan pada informasi dari laporan kredit Anda dan rencana pembayaran bulanan Anda saat ini dari sumber kredit yang ada. Lima komponen utama terdiri dari skor kredit Anda, masing-masing dengan bobot terkait yang berbeda.

Riwayat Pembayaran — 35%

Seberapa baik Anda mengikuti rencana pembayaran bulanan, pembayaran kartu kredit, dan persyaratan pinjaman karena peminjam sebelumnya merupakan bagian yang bagus dari nilai kredit Anda. Pembayaran yang terlambat atau terlewatkan, gagal bayar hipotek, dan kebangkrutan semuanya merusak bagian laporan kredit Anda, tetapi membayar pinjaman lebih awal atau mempertahankan saldo rendah pada saldo kartu kredit sebelumnya membantu Anda mencapai nilai kredit yang sangat baik.

Hutang Terutang — 30%

Secara alami, semakin sedikit hutang yang Anda miliki, semakin besar peluang Anda untuk mendapatkan kredit. Lagi pula, semakin banyak Anda berhutang, semakin sulit untuk membayar semuanya kembali. Anda mungkin mendengar penilaian ini disebut sebagai "skor pemanfaatan kredit" Anda. Dari kredit jalur terbuka yang Anda miliki (kartu kredit Anda saat ini, pinjaman pelajar, dll.), idealnya Anda ingin menggunakan kurang dari 30% dari total kredit yang tersedia.

Panjang Riwayat Kredit — 14%

Apakah Anda sudah lama menjadi peminjam? Rekam jejak panjang penggunaan kredit yang bertanggung jawab baik untuk peringkat kredit Anda, yang jelas jauh lebih sulit diperoleh ketika Anda berusia awal dua puluhan. Ini menjelaskan mengapa generasi yang lebih tua biasanya memiliki nilai kredit terbaik. Frekuensi Anda menggunakan kartu juga berperan, jadi jika Anda memiliki kartu kredit, gunakan sedikit untuk menunjukkan bahwa Anda dapat mengelola utang Anda secara bertanggung jawab.

Usia Akun — 10%

Usia Anda bukan satu-satunya tahun yang penting. Memiliki riwayat kredit jangka panjang dan mapan di setiap akun dapat menghasilkan peringkat kredit yang sangat baik. Namun, jika Anda membuka banyak kartu kredit baru dalam waktu singkat, itu akan menurunkan skor FICO Anda secara keseluruhan. Pemberi pinjaman akan memiliki pertanyaan tentang kemampuan Anda untuk membayar hutang jika Anda tiba-tiba memilih untuk memaksimalkan semua kartu tersebut. Selain itu, dan yang kurang umum diketahui, Anda juga tidak ingin menutup jalur kredit apa pun sebelum mengajukan pinjaman mobil.

Jenis Kredit yang Digunakan — 10%

Dari sudut pandang pemberi pinjaman, variasi itu baik, jadi membayar saldo kartu kredit saat Anda menggunakannya dan melakukan pembayaran otomatis untuk pinjaman pelajar Anda setiap bulan menunjukkan bahwa Anda dapat menangani berbagai jenis utang. Pemberi pinjaman ingin melihat bahwa peminjam memiliki pengalaman menggunakan berbagai sumber kredit dengan cara yang andal.

Berapa skor kredit yang bagus untuk pinjaman mobil?

Meskipun pemberi pinjaman dapat menetapkan standar mereka sendiri saat menilai skor FICO individu, standar yang diterima secara umum di seluruh papan untuk beberapa pemberi pinjaman. Menurut Experian, "skor yang lebih tinggi menunjukkan keputusan kredit yang lebih baik dan dapat membuat kreditur lebih yakin bahwa Anda akan membayar kembali utang masa depan Anda sesuai kesepakatan."

So what's a "good" credit score? Apa pun di atas 700 setidaknya akan memungkinkan peminjam berada dalam posisi yang baik untuk mendapatkan pinjaman mobil. Setelah Anda membangun skor Anda lebih dari 800, Anda dapat cukup yakin dengan kredit Anda yang sangat baik dan kartu as di lengan Anda saat menegosiasikan tingkat persentase tahunan dan persyaratan pinjaman Anda. Namun, jika skor kredit Anda lebih tinggi dari 600 dan lebih rendah dari 750, Anda sejalan dengan sebagian besar peminjam. Nilai kredit rata-rata di Amerika adalah 657.

Bagaimana cara memeriksa skor kredit saya?

Jika Anda belum memeriksa skor kredit Anda secara teratur, Anda dapat meminta laporan gratis secara teratur. Jika ada kejutan, atau "bantingan" pada laporan kredit Anda yang mungkin salah, Anda dapat langsung membuka Equifax, TransUnion, atau Experian untuk memperbaiki apa yang mungkin berdampak negatif.

Apakah saya harus mendapatkan persetujuan awal untuk pinjaman mobil saya?

Bukan ide yang buruk untuk mendapatkan persetujuan awal untuk pinjaman mobil dari bank atau credit union bahkan sebelum berbelanja di dealer. Penawaran yang telah disetujui sebelumnya menjamin bahwa Anda memiliki pinjaman untuk menutupi biaya mobil yang Anda inginkan. Hal ini juga membuat tawar-menawar yang bagus di dealer karena mereka akan tahu Anda serius membeli mobil dan dealer ingin melakukan penjualan.

Another smart reason to get a pre-approval will help avoid each auto dealer you visit dipping into your good credit. Menurut blog.credit.com, "Pertanyaan kredit yang terkait dengan pinjaman mobil yang dilakukan dalam jangka waktu singkat (biasanya 14 atau 45 hari tergantung pada model skor kredit yang digunakan) seharusnya dihitung sebagai permintaan tunggal. Namun, beberapa dari kami pembaca mendapati nilai kredit mereka menurun setelah beberapa dealer mobil mengirimkan pertanyaan kredit untuk pembiayaan. Inilah alasan lain mengapa mendapatkan persetujuan awal sebelum pergi ke dealer adalah ide yang bagus."

Apakah saya masih bisa mendapatkan pinjaman mobil dengan kredit macet?

Ya, kredit adalah faktor utama dalam mendapatkan pinjaman mobil, tetapi Anda juga harus ingat bahwa sebagian besar dealer benar-benar ingin menjual mobil kepada Anda. Mereka sering bersedia bekerja dengan Anda untuk melakukannya. Nerdwallet menunjukkan bahwa, "... pada akhir tahun 2017, skor kredit rata-rata untuk pinjaman mobil baru adalah 713, dan 656 untuk pinjaman mobil bekas, menurut laporan Experian. Tetapi hampir 20% dari pinjaman mobil pergi ke peminjam dengan nilai kredit di bawah 600, menurut Experian. Hampir 4% pergi ke mereka dengan skor di bawah 500."

While you'll likely be able to get a vehicle loan with less-than-stellar credit, it might have a pretty significant impact on the maximum loan amount, the loan term, or the annual percentage rate that you receive. Jadi, semakin buruk kredit Anda, semakin tinggi tarifnya, semakin lama jadwal pembayaran bulanannya, dan semakin sedikit uang yang dapat Anda pinjam untuk kendaraan baru (atau baru bagi Anda).

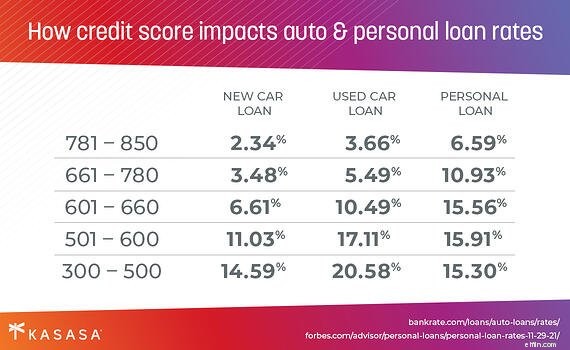

Bagaimana skor kredit saya memengaruhi tingkat pinjaman mobil saya?

Tergantung pada skor kredit Anda, tingkat bunga yang Anda terima dapat sangat bervariasi. Faktanya, perbedaan suku bunga pinjaman mobil baru untuk seseorang dengan kredit yang sangat baik versus seseorang dengan kredit yang sangat buruk dapat bervariasi sebanyak sepuluh poin persentase.

Gunakan kalkulator pinjaman 3 langkah kami untuk menentukan perbedaan suku bunga.

Misalnya, jika kredit Anda yang luar biasa membuat Anda memenuhi syarat untuk suku bunga 6% untuk kendaraan seharga $18.000, bukan suku bunga 12% yang mungkin memenuhi syarat dengan nilai kredit yang kurang bagus , Anda akan menghemat lebih dari $50 setiap bulan selama jangka waktu lima tahun dari pinjaman kendaraan. Itu adalah penghematan $3.000 berkat kredit bagus Anda!

Dalam hal pembelian mobil, skor kredit Anda memainkan peran utama dalam jenis pembiayaan yang tersedia untuk Anda. Untuk orang-orang dengan skor kuat, ini menguntungkan Anda. Anda mungkin berada di posisi yang tepat untuk mendapatkan pinjaman mobil.

For those with lower scores or no credit, this may pose a bit of a challenge, but don't despair! Ada langkah-langkah yang dapat ditindaklanjuti yang dapat Anda ambil untuk meningkatkan skor Anda. Kabar baiknya adalah bahwa pinjaman mobil yang dikelola dengan baik (di mana Anda melakukan pembayaran tepat waktu) dapat meningkatkan skor kredit Anda ke depan. Jadi, setelah Anda mendapatkan pinjaman mobil, Anda dapat berupaya memperkuat riwayat kredit Anda untuk mobil, truk, atau kendaraan rekreasi Anda berikutnya.

Now that you are armed with all the facts you need to obtain an auto loan, all that's left to do is find the right vehicle for you.

-

Berapa Skor Kredit yang Anda Butuhkan untuk Disetujui untuk Kartu Kredit?

Sebagian besar kartu kredit memerlukan nilai kredit yang sangat baik 700 atau lebih tinggi. Dan kartu dengan banyak fasilitas, seperti hadiah perjalanan dan uang kembali, biasanya meminta skor 750+ ya

-

Apa itu Skor Kredit yang Baik? Semua yang Perlu Anda Ketahui Agar Memenuhi Syarat Untuk Pinjaman, Kartu Kredit &Lainnya

Berapa nilai kredit yang baik? Jawabannya rumit, tetapi panduan ini memberi tahu Anda semua yang perlu Anda ketahui agar memenuhi syarat untuk mendapatkan pinjaman, kartu kredit, dan banyak lagi.

Utang-Utang

- Apa itu Skor Kredit?

- Berapa Skor Kredit yang Dibutuhkan untuk Hipotek?

- Berapa Skor Kredit yang Saya Butuhkan untuk Mendapatkan Kartu Kredit?

- Apa itu Kredit? Semua yang Perlu Anda Ketahui

- Bagaimana Cara Kerja Kredit? Apa yang perlu Anda ketahui

- 5 Hal yang Perlu Anda Lakukan Sebelum Mengajukan Pinjaman Pribadi

- Apa yang Dianggap Kredit Adil untuk Pinjaman pada tahun 2021?

- Mitos Manajemen Utang:Yang Perlu Anda Ketahui

-

Apa Yang Terjadi Jika Anda Default Pada Pinjaman Siswa?

Apa Yang Terjadi Jika Anda Default Pada Pinjaman Siswa? Hutang pinjaman pelajar adalah salah satu masalah terbesar yang dihadapi negara kita. Lulusan perguruan tinggi membayar harga yang mahal dan terus meningkat untuk naik ke panggung dan menerima diploma...

-

Membayar Pinjaman Mobil Buruk Untuk Skor Kredit Anda!?

Membayar Pinjaman Mobil Buruk Untuk Skor Kredit Anda!? Saya melunasi pinjaman mobil saya dan skor saya turun 60 poin! Berikut cara menghindari nasib yang sama seperti saya jika Anda memilih untuk melunasi pinjaman mobil Anda dengan cepat. Dave Ramsey...