Haruskah Anda membayar hutang sebelum mengajukan hipotek?

Sebuah pertanyaan yang banyak calon pembeli rumah tanyakan ketika mengajukan hipotek adalah:Haruskah saya melunasi hutang sebelum mengajukan pinjaman rumah? Hutang kartu kredit, pinjaman mobil, dan bentuk hutang lainnya semuanya dapat berdampak pada nilai kredit seseorang, yang pada gilirannya mempengaruhi tingkat yang bisa mereka dapatkan dari hipotek mereka (atau kemampuan mereka untuk memenuhi syarat di tempat pertama). Jawabannya tidak selalu sesederhana ya atau tidak, tetapi ada beberapa angka yang perlu diingat yang dapat membantu dalam membuat keputusan ini.

Pembeli rumah potensial yang mungkin memiliki terlalu banyak hutang dapat membatasi ukuran hipotek yang memenuhi syarat untuk mereka pinjam. Di sisi lain, mereka yang melunasi hutang terlalu dekat dengan tanggal aplikasi mungkin mengalami masalah lain saat mendapatkan hipotek karena fluktuasi nilai kredit mereka. Memahami proses pinjaman, termasuk faktor-faktor yang dipertimbangkan penjamin emisi saat mereka menyetujui hipotek rumah, dapat membantu calon pembeli rumah memutuskan apakah melunasi utang adalah keputusan yang tepat untuk mereka.

Memahami rasio utang terhadap pendapatan Anda

Rasio utang terhadap pendapatan merupakan faktor penting yang dapat memengaruhi seberapa banyak pembeli rumah disetujui untuk meminjam. Rasio ini penting bagi pemberi pinjaman hipotek karena penelitian menunjukkan bahwa peminjam yang memiliki terlalu banyak utang cenderung gagal membayar pinjaman mereka.

Rasio hutang terhadap pendapatan dihitung dengan membagi pembayaran hutang peminjam dengan pendapatan kotor bulanan mereka. Misalnya, pembeli rumah yang memiliki pinjaman mobil $500 per bulan, pembayaran kartu kredit $500 dengan pendapatan kotor bulanan $5.000 memiliki rasio utang terhadap pendapatan sebesar 20 persen ($1.000/$5.000=20%). Jika pembeli rumah itu disetujui untuk pinjaman rumah dengan pembayaran rumah $1.000 per bulan, rasio utang terhadap pendapatannya akan menjadi 40 persen ($2.000/$5.000=40%).

Dalam kebanyakan kasus, rasio utang terhadap pendapatan maksimum yang dapat dimiliki oleh peminjam rumah dan masih disetujui untuk hipotek adalah 43% (termasuk pembayaran hipotek di masa depan). Seorang peminjam yang memiliki terlalu banyak hutang untuk disetujui untuk hipotek mungkin perlu membayar hutang mereka untuk melanjutkan proses hipotek. Dan, calon pembeli rumah yang mungkin ingin memenuhi syarat untuk jumlah pinjaman yang lebih tinggi (rumah yang lebih mahal) dari rasio utang terhadap pendapatan mereka mungkin juga perlu membayar sejumlah utang.

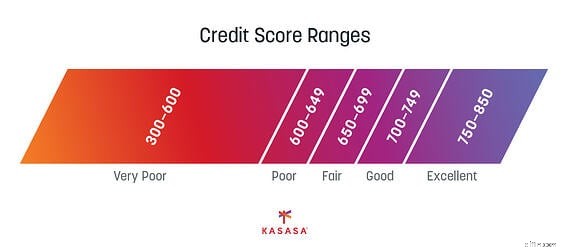

Bagaimana hubungan utang dengan nilai kredit Anda

Banyak orang beranggapan bahwa kekurangan utang baik untuk nilai kredit. Faktanya, kebalikannya sering benar dalam arti tertentu. Jumlah utang yang kecil dan sehat bagus untuk nilai kredit jika utang dibayar tepat waktu setiap bulan . Misalnya, kredit mobil yang dibayarkan setiap bulan menunjukkan bahwa peminjam dapat diandalkan dan bertanggung jawab dengan hutang di mata pemberi pinjaman. Setiap pembayaran tepat waktu berkontribusi pada nilai kredit peminjam yang baik.

Menghilangkan hutang itu dengan melunasinya sebelum aplikasi hipotek berpotensi berdampak negatif terhadap nilai kredit peminjam, meskipun hanya sementara. Meskipun penurunannya sering kali hanya beberapa poin, dan nilai kredit kemungkinan besar akan segera naik lagi, melunasi utang selama atau tepat sebelum proses hipotek dapat menimbulkan konsekuensi negatif bagi pembeli.

Penjamin emisi hipotek sering tidak menyukai perubahan skor kredit seseorang pada hari-hari penting sebelum mendanai pinjaman. Selain itu, peminjam yang mungkin memiliki batas nilai kredit yang dapat diterima pada awal proses pinjaman tetapi kemudian mengalami penurunan mendadak pada akhir proses penjaminan, mungkin tidak disetujui untuk pinjaman atau disetujui pada tingkat bunga yang lebih tinggi.

Apakah Anda memerlukan uang tunai untuk proses pembelian?

Apakah Anda memerlukan uang tunai untuk proses pembelian?

Membayar hutang dalam jumlah besar sebelum proses hipotek mungkin juga bermasalah karena banyak pembeli rumah potensial mungkin memerlukan uang tunai untuk pembelian rumah. Dalam kebanyakan kasus, pembeli rumah akan membutuhkan uang tunai saat membeli rumah untuk barang-barang berikut:

-

Uang muka: Uang muka tunai sering kali berkisar antara 3,5% dari pinjaman hingga 20% dari pinjaman.

-

Biaya penutupan: Dalam kebanyakan kasus, pembeli diharapkan membayar sejumlah biaya penutupan.

-

Biaya relokasi: Biaya pemindahan bisa mahal tergantung pada jarak, berapa banyak yang dipindahkan dan apakah jasa pindahan lengkap dipekerjakan atau tidak.

-

Perombakan: Pembeli rumah biasanya membuat beberapa perbaikan pada rumah mereka saat ini untuk membantu menjualnya, atau mereka mungkin ingin merombak rumah mereka setelah pembelian.

Intinya

Melunasi hutang sebelum mengajukan pinjaman dapat memiliki efek positif atau negatif pada rencana pembeli rumah. Terserah pembeli untuk mengidentifikasi situasi mana mereka berada. Pembeli rumah potensial (terutama pembeli pertama kali) sering membutuhkan bimbingan dan saran sebelum mengajukan hipotek atau jenis pinjaman lainnya. Peminjam harus sangat mempertimbangkan untuk berbicara dengan penasihat keuangan atau broker hipotek sebelum membuat keputusan besar. Selain itu, pembeli rumah yang sedang dalam proses hipotek harus menjaga kontak dekat dengan pemberi pinjaman mereka selama proses tersebut. Setiap perubahan keuangan peminjam, baik positif maupun negatif, harus selalu didiskusikan dan diungkapkan dengan pemberi pinjaman untuk memastikan proses pinjaman yang lancar.

Blog ini disumbangkan oleh Tony Gilbert dari RealFX.com

-

Kuis:Haruskah Anda Membayar Hutang atau Menghemat Uang?

Memutuskan apakah akan menabung atau melunasi utang bukanlah pilihan yang mudah — pada kenyataannya, itu sangat diperebutkan. Di satu sisi, para ahli keuangan berpendapat bahwa Anda dapat dan harus

-

Haruskah Anda Menunda Kontribusi Pensiun Untuk Melunasi Hutang?

Haruskah Anda menunda kontribusi ke 401(k) Anda untuk melunasi utang? Di sinilah masuk akal untuk menunda investasi sampai utang Anda lunas. Kebijaksanaan konvensional mengatakan bahwa Anda harus

Utang-Utang

- Haruskah Anda membiayai kembali hipotek Anda sebelum pensiun?

- Mengapa Anda Harus Menggunakan Pinjaman Pribadi untuk Membayar Utang

- Haruskah Anda Membayar Utang Terlebih Dahulu atau Berinvestasi?

- Haruskah Anda Menggunakan Pinjaman Peer-to-Peer untuk Membayar Utang Kartu Kredit?

- Apakah Anda seharusnya melunasi hipotek Anda duluan?

- Haruskah Saya Membayar Utang Sebelum Menyimpan Uang?

- Haruskah Anda Mengkonsolidasikan Hutang Dengan Hipotek yang Dibiayai Kembali?

- Haruskah Anda Menyimpan Uang Atau Membayar Utang?

-

Haruskah Anda Melunasi Hipotek Anda Lebih Awal atau Berinvestasi?

Haruskah Anda Melunasi Hipotek Anda Lebih Awal atau Berinvestasi? Salah satu topik yang paling diperdebatkan dalam keuangan pribadi adalah apakah lebih masuk akal untuk melunasi hipotek Anda lebih awal atau menginvestasikan uang ekstra. Ada keuntungan dan kerugian u...

-

Haruskah Anda Membayar Hutang Kartu Kredit Dengan Pinjaman Ekuitas Rumah?

Haruskah Anda Membayar Hutang Kartu Kredit Dengan Pinjaman Ekuitas Rumah? Anda dapat menghemat uang dengan menggunakan rumah pinjaman ekuitas untuk melunasi saldo kartu kredit. Poin penting Dengan pinjaman ekuitas rumah, Anda meminjam dari ekuitas yang Anda bangun di pro...