Cara Menggunakan Akuntansi Akrual dalam Bisnis Anda yang Berkembang

Konsep Esensial, Rumus dan Saran yang Anda Butuhkan untuk Sukses

Panduan akuntansi akrual ini mengajarkan pemilik bisnis apa yang perlu mereka pahami dan bagaimana menggunakan akuntansi akrual secara efektif. Pakar akuntansi berbagi definisi dan konsep dasar, rumus, contoh, contoh jurnal penutup, dan saran untuk membantu akun terbaik untuk pendapatan.

Termasuk di Halaman Ini:

- Cara Memasukkan Akrual dalam Entri Jurnal

- Bagaimana Akuntansi Basis Akrual Berbeda dari Akuntansi Basis Kas

- Metode Akuntansi Mana yang Akan Memberi Anda Wawasan Real-Time untuk Mengembangkan Bisnis Anda

Apa Basis Akrual Akuntansi?

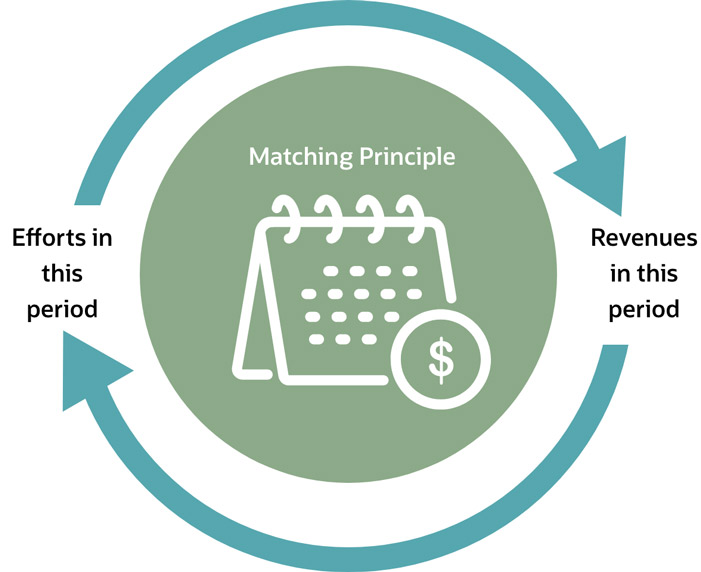

Dasar akrual akuntansi adalah metode standar yang digunakan akuntan untuk memperbaiki peristiwa keuangan dengan mencocokkan pendapatan dengan biaya. Dengan basis akrual, posisi keuangan bisnis lebih realistis karena menggabungkan arus kas masuk dan arus kas keluar saat ini dan yang diharapkan.Karena metode basis akrual mencatat transaksi sebelum uang berpindah tangan, waktu transaksi bukanlah faktor komputasi. Sebagai contoh, sebuah perusahaan utilitas menyediakan layanan kepada pelanggannya dan menagih mereka sebulan sekali. Perusahaan utilitas mencatat pengeluaran untuk menyediakan layanan bulanan. Ini mencatat pendapatan ketika memposting tagihan pelanggan pada akhir bulan, meskipun pelanggan belum melakukan pembayaran. Karena itu, untuk bulan layanan itu, akuntan mencatat pengeluaran dan memperoleh pendapatan di neraca bahkan jika pelanggan belum menyerahkan pembayaran.

Akun basis akrual untuk retur penjualan, piutang tak tertagih atau nilai produk yang berkurang, dikenal sebagai keusangan , dengan memastikan ada cukup uang saku , atau uang cadangan , sisihkan untuk menutupi semua biaya ini.

Akrual adalah penyesuaian, dan perusahaan sering membuat penyesuaian ini sebelum mereka menerbitkan laporan keuangan mereka, seperti laporan arus kas mereka. Usaha kecil biasanya tidak melakukan akuntansi akrual karena metode ini dapat menimbulkan risiko keuangan. Ketika menggunakan akuntansi akrual, perusahaan sering berakhir membayar biaya sebelum kas yang terkait diterima (misalnya, membayar pajak penjualan sebelum mereka menerima uang tunai untuk penjualan).

Akuntansi berbasis akrual memberikan gambaran keuangan real-time terbaik yang tersedia bagi perusahaan karena metode ini memperhitungkan biaya yang dikeluarkan dan dibayarkan serta pendapatan yang diterima dan diperoleh. IRS umumnya mengharuskan bisnis dengan inventaris menggunakan akuntansi berbasis akrual karena inventaris adalah aset. Perusahaan sering membeli persediaan secara kredit dan membayarnya nanti. Dengan kata lain, mereka mencatat pembelian ketika mereka melaksanakan kontrak pembelian dan menyesuaikan pembukuan mereka.

Sebagai contoh, sebuah perusahaan yang menggunakan akuntansi berbasis akrual mencatat penjualan segera setelah mengirimkan faktur kepada pelanggan. Technix Terbatas, sebuah perusahaan perangkat lunak, memiliki total penjualan bulanan $10, 000. Sekitar 60% dari penjualan ini dalam bentuk tunai, sedangkan sisanya secara kredit. Di bawah akuntansi akrual, akuntan memperlakukan transaksi kredit sebagai penjualan; keuntungan yang dihasilkan penjualan ini meliputi penjualan tunai dan kredit, keduanya mengurangi biaya dan harga pokok penjualan.

Logan Allec, pendiri dan BPA Uang Selesai Benar, mengatakan,

“Terkadang dibutuhkan waktu bagi orang untuk memahami akuntansi akrual. Mereka mengajukan pertanyaan tentang seberapa baik bisnis mereka tahun lalu dan berpikir bahwa jawabannya terletak pada melihat rekening bank mereka. Mereka berpikir bahwa jumlah yang mereka hasilkan dan belanjakan (the dasar tunai ) adalah kenyataan, tetapi basis kas tidak menunjukkan seberapa baik bisnis berjalan. Melihat apa yang dibuat dan dibelanjakan seseorang mungkin berhasil untuk hal yang sangat mendasar, usaha kecil, tetapi apa pun yang lebih kompleks daripada kios limun harus mempertimbangkan untuk menggunakan akuntansi akrual.”

Basis Kas Usaha Kecil vs. Akuntansi Basis Akrual

Perbedaan antara akuntansi akrual dan kas adalah bagaimana perusahaan memperhitungkan penjualan dan pembelian. Akuntansi berbasis akrual mencocokkan pendapatan dengan biaya saat terjadi. Akuntansi basis kas mencatat pengeluaran atau pendapatan hanya ketika pembayaran dilakukan atau kas diterima.

Ketika membandingkan dua metode akuntansi yang berbeda, akuntansi akrual lebih unggul daripada akuntansi basis kas ketika mengukur keadaan sebenarnya dari posisi keuangan perusahaan.

Perbedaan Antara Akuntansi Basis Kas dan Basis Akrual

Allec mengatakan bahwa akuntansi akrual “menggambarkan realitas ekonomi perusahaan. Ada lebih banyak penelitian yang masuk ke buku akuntansi akrual, terutama jika dibandingkan dengan akuntansi berbasis kas.”

Pada prinsipnya, akuntansi basis kas tidak dapat secara akurat mewakili posisi keuangan perusahaan pada setiap titik waktu, karena tidak menganggap bahwa pelanggan akan membayar tagihan. Metode akuntansi akrual mengasumsikan pembayaran, karena perusahaan telah memberikan layanan. Penting untuk dicatat bahwa ketika menggunakan sistem akuntansi berbasis kas, pendapatan tidak diimbangi dengan pengeluaran pada waktu yang tepat yang dapat menyebabkan asumsi dan keputusan yang tidak akurat yang mungkin tidak sesuai dengan kepentingan terbaik perusahaan.

Kerangka kerja ini berbeda dengan metode akrual, yang menghasilkan laporan keuangan yang menunjukkan seluruh operasi, serta posisi keuangan perusahaan setiap saat. Namun, ketika menggunakan akuntansi berbasis akrual, penting untuk terus memantau piutang untuk memastikan bahwa penagihan dapat dilakukan. Dimana mereka tidak bisa, estimasi harus dicatat untuk mencerminkan jumlah yang tidak tertagih.

Di seluruh dunia, dua standar mengatur metode akuntansi ini:Dewan Standar Akuntansi Keuangan (FASB) mendikte prinsip akuntansi yang berlaku umum (GAAP), dan Standar Pelaporan Keuangan Internasional (IFRS) mendikte transparansi, konsistensi dan komparabilitas. GAAP adalah untuk Amerika Serikat, dan IFRS adalah seperangkat standar akuntansi internasional. Keduanya mendikte perbedaan antara pendapatan dan pengeluaran yang masih harus dibayar dan bagaimana memperhitungkannya.

Metode Akuntansi Akrual

Metode akuntansi akrual memberikan gambaran yang lebih akurat tentang profitabilitas perusahaan, pertumbuhan dan kesehatan keuangan secara keseluruhan setiap saat. Praktik akuntansi standar ini tidak memiliki penundaan dalam pengeluaran atau pertukaran uang. Namun, tanpa sistem akuntansi yang tepat, beberapa bisnis mungkin menganggap metode akuntansi terlalu rumit.

Bisnis menunjukkan pilihan metode akuntansi mereka dalam laporan keuangan mereka. Laporan ini adalah laporan tingkat ringkasan yang umumnya mencakup neraca, laporan laba rugi dan catatan tambahan lainnya. Auditor hanya dapat mengesahkan pernyataan ini jika perusahaan menggunakan basis akrual, meskipun mereka dapat mengkompilasi kedua jenis. Namun, salah satu kelemahan akuntansi berbasis akrual adalah tidak memberikan gambaran yang jelas tentang arus kas bisnis pada laporan laba rugi. Karena itu, penting bagi bisnis untuk menghasilkan laporan arus kas yang merekonsiliasi laporan laba rugi akrual dengan kas bisnis yang ada.

Akuntansi akrual menambahkan lapisan lain ke informasi akuntansi perusahaan, dan itu mengubah cara akuntan atau pemilik usaha kecil mencatat informasi keuangan mereka. Ini dapat menurunkan volatilitas bisnis dengan menguraikan ambiguitas apa pun di sekitar pendapatan dan pengeluaran. Dengan akuntansi akrual, bisnis bisa lebih gesit dengan mengantisipasi pengeluaran dan pendapatan secara real-time. Ini juga dapat memantau profitabilitas dan mengidentifikasi peluang dan potensi masalah secara lebih tepat waktu dan akurat.

Kerangka Akuntansi Apa yang Paling Tepat untuk Bisnis Anda?

Kerangka kerja akuntansi adalah seperangkat aturan dan proses yang mengatur informasi laporan keuangan. Ini termasuk GAAP dan kerangka tujuan khusus (SPF). Kerangka kerja yang paling tepat tergantung pada struktur bisnis dan kebutuhan orang-orang yang membaca laporan keuangan.

Akuntan menawarkan setiap kerangka kerja untuk tujuan yang berbeda. Sebagai contoh, SPF dapat mencakup basis akuntansi non-GAAP, dasar uang tunai, basis kas yang dimodifikasi, dasar pajak, dasar peraturan dan dasar kontraktual akuntansi. Pilihan kerangka akuntansi pada akhirnya berada di tangan pemilik perusahaan swasta, karena mereka sendiri yang menanggung semua risiko pelaporan perusahaan. Beberapa bisnis, Namun, pilih berdasarkan saran dari CPA tepercaya mereka.

Sebagian besar perusahaan besar menggunakan kerangka akuntansi basis akrual karena persyaratan IRS dan karena itu membentuk dasar terbaik untuk menentukan realitas ekonomi perusahaan. Keseluruhan, sebagian besar perusahaan mematuhi kerangka pelaporan GAAP untuk memastikan akurasi dan komparabilitas serta memenuhi berbagai persyaratan pemangku kepentingan utama seperti investor atau bank. IFRS juga menawarkan GAAP internasional untuk usaha kecil dan menengah, disebut IFRS untuk UKM. Untuk memulai proses pengambilan keputusan mengenai metode, gunakan diagram alur di bawah ini.

Flowchart untuk Mengesampingkan Kerangka Akuntansi GAAP

Jika diagram alur mengarahkan Anda untuk menilai kerangka kerja akuntansi lain mana yang lebih cocok, Anda harus mempertimbangkan hal berikut untuk menentukan apakah akan menggunakan salah satu dari tiga kerangka umum lainnya (tunai, akuntansi berbasis kas atau pajak yang dimodifikasi) atau kerangka pelaporan keuangan lainnya untuk entitas bisnis kecil-menengah.

Sebagian besar bisnis besar menggunakan akuntansi akrual berbasis GAAP untuk memastikan kerangka kerja yang menyajikan posisi keuangannya secara real-time yang sesuai dengan pendapatan dan pengeluaran saat terjadi, bukan saat uang tunai diterima atau saat pengeluaran dibayarkan. Ketika sebuah perusahaan menyusun dirinya sebagai korporasi dan pendapatannya melebihi $25 juta selama tiga tahun terakhir, Internal Revenue Service tidak lagi menganggapnya sebagai bisnis kecil, mengharuskan penggunaan akuntansi akrual.

Dua Jenis Akuntansi Akrual

Ada dua jenis prinsip akuntansi berbasis akrual.

- Prinsip pencocokan . Dengan menggunakan prinsip ini, akuntan mencatat semua pendapatan dan beban dalam periode pelaporan yang sama, mencocokkannya dan menentukan keuntungan dan kerugian untuk periode itu. Ketika perusahaan menggunakan prinsip pencocokan, mereka harus membukukan biaya selama periode terjadinya, belum tentu saat itu terjadi.

- Prinsip kedua adalah prinsip pengakuan pendapatan , yang berada di bawah GAAP dalam akuntansi standar. Ini mengacu pada periode dan cara di mana perusahaan menyadari pendapatannya dan memberikan auditor perbandingan gambaran keuangan perusahaan yang lebih transparan di seluruh industri. Prinsip ini sepenuhnya didokumentasikan dalam Standar Pelaporan Keuangan Internasional (IFRS) 15 dan Pembaruan Standar Akuntansi No. 2014-09, Pendapatan dari Kontrak dengan Pelanggan (Topik 606), (ASC 606).

Mengapa Akuntansi Akrual Penting?

Akuntansi akrual memberi perusahaan gambaran keuangan yang akurat kapan saja. Laporan keuangan berbasis akrual mencerminkan pekerjaan dan aktivitas yang relevan tanpa memiliki beban pembuatan faktur, tagihan dan cash line up pada bulan atau periode waktu yang sama.

Manfaat utama dari akuntansi akrual adalah bahwa pengeluaran dan pendapatan secara otomatis berbaris, sehingga bisnis dapat memperhitungkan biaya dan pendapatan untuk periode tertentu. Jika perusahaan hanya mencatat transaksi mereka saat uang tunai berpindah tangan, mereka tidak memiliki gambaran akurat tentang pengeluaran mereka yang belum dibayar dan berapa banyak pelanggan mereka berutang kepada mereka pada waktu tertentu. Dengan akuntansi akrual, mereka dapat membuat keputusan bisnis dengan arus, informasi keuangan yang akurat.

Entri Akuntansi Akrual

Entri akuntansi akrual adalah entri jurnal yang mengakui pendapatan dan beban yang diperoleh atau dikeluarkan perusahaan, masing-masing. Akrual adalah penyesuaian yang diperlukan yang dilakukan akuntan terhadap laporan keuangan perusahaan mereka sebelum mereka menerbitkannya. Ini termasuk pendapatan dan aset, seperti pembayaran masuk dan persediaan, serta biaya, kerugian dan kewajiban, seperti pembayaran keluar, waktu liburan, cuti sakit dan pajak.

Untuk mencatat akrual, akuntan menggunakan prinsip akuntansi akrual untuk memasukkan, menyesuaikan dan melacak pengeluaran dan pendapatan. Aset yang masih harus dibayar harus muncul di neraca dan laporan laba rugi dari laporan keuangan, dan prosedur pencatatan harus mengikuti double entry. Akuntan membuat semua entri dalam sistem akuntansi berbasis akrual dalam rangkap dua, atau sebagai entri pembalik.

Akun-akun yang biasanya terpengaruh dalam akuntansi akrual adalah pendapatan, akun hutang, kewajiban, aset berbasis non-tunai, niat baik, kewajiban pajak masa depan dan beban bunga masa depan. Satu hal yang perlu diperhatikan adalah bahwa piutang dan hutang dagang hanya muncul di neraca ketika metode akuntansi akrual digunakan. Lebih jauh, sangat penting untuk menempatkan suatu proses, terutama di perusahaan besar, bagi staf untuk menyerahkan faktur atau formulir lain yang menjadi dasar untuk mencatat akrual dan mengakui pengeluaran pada waktu yang tepat. Cara ini, perusahaan memiliki informasi terkini dan laporan keuangannya disajikan secara wajar untuk periode pelaporan.

Pendapatan yang masih harus dibayar

Pendapatan yang masih harus dibayar adalah pendapatan atau aset yang telah diterima perusahaan atau pendapatan atau aset yang menjadi hak perusahaan, tapi itu belum diterima. IFRS 15 dan ASC 606 menentukan bagaimana dan kapan perusahaan mengakui pendapatan.

IFRS 15 dan ASC 606 mengharapkan bahwa perusahaan mengakui pendapatan proporsional dengan tingkat pembayaran yang mereka harapkan. Peraturan ini mencakup lima langkah untuk memutuskan kapan perusahaan harus mengakui pendapatan:

- Identifikasi kontrak pelanggan.

- Mengidentifikasi kewajiban kinerja kontrak.

- Identifikasi harga transaksi.

- Mengalokasikan harga transaksi ke kewajiban pelaksanaan kontrak.

- Karena perusahaan memenuhi setiap kewajiban kinerja, mengakui pendapatan.

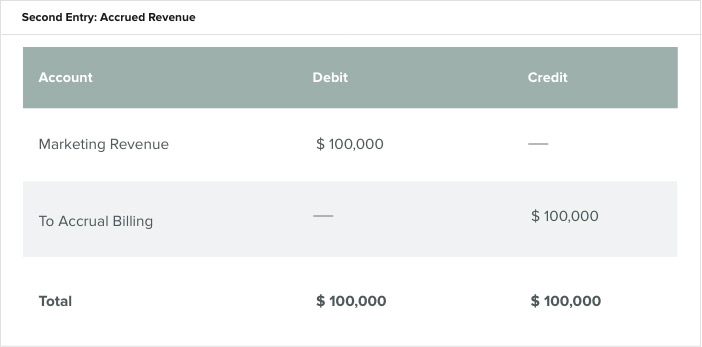

Contoh yang terlihat pada pencatatan pendapatan yang masih harus dibayar adalah perusahaan pemasaran yang mengambil kontrak baru dengan perusahaan luar negeri, Pengalihdayaan Usaha, untuk mengembangkan kampanye pemasarannya. Kedua pihak setuju bahwa Venture Outsourcing akan membayar perusahaan pemasaran $100, 000 ketika memenuhi setiap tonggak dalam kontrak. Total kontrak adalah $200, 000, jadi harus ada entri sementara setelah pencapaian pertama. Entri jurnal akan terlihat sebagai berikut.

Ayat jurnal pertama adalah tagihan keluar untuk Venture Outsourcing dan di dalam ke akun pendapatan pemasaran. Setelah perusahaan memenuhi tonggak kedua, akuntan membuat dua entri. Satu membalikkan akrual awal. Yang lain menagih klien.

Entri Jurnal Pendapatan yang Masih Harus Dibayar

niat baik

Goodwill adalah aset tidak berwujud yang biasanya berasal dari pembelian perusahaan lain lebih dari nilai pasar asetnya dan dikurangi kewajibannya. Saham banyak perusahaan seringkali bernilai lebih dari nilai kepemilikan mereka karena hal-hal seperti nama merek mereka, basis pelanggan atau informasi atau teknologi hak milik. Di neraca, akuntan mencatat goodwill sebagai aset tidak lancar atau aset jangka panjang.

Untuk menghitung niat baik, tambahkan nilai pasar wajar dari aset dan kewajiban dan kurangi dari harga beli perusahaan. Tidak semua akuntan setuju dengan perhitungan goodwill ini, Namun, karena data tidak selalu ada. Goodwill memainkan peran yang lebih signifikan dalam perusahaan swasta.

Sebagai contoh, sebuah perusahaan suku cadang mobil nasional ingin membeli toko suku cadang mobil kecil setempat. Aset yang dapat diidentifikasi dari toko bernilai $210, 000, dan harga pembeliannya adalah $310, 000. Aset yang dapat diidentifikasi termasuk uang tunai, piutang, inventaris dan peralatan. Nilai total adalah aset yang dapat diidentifikasi dikurangi biaya, ditemukan di bawah hutang. Goodwill untuk perusahaan ini adalah $100, 000 dan mewakili kesadaran merek, basis pelanggan dan pendapatan potensial.

Entri Jurnal Beban yang Masih Harus Dibayar

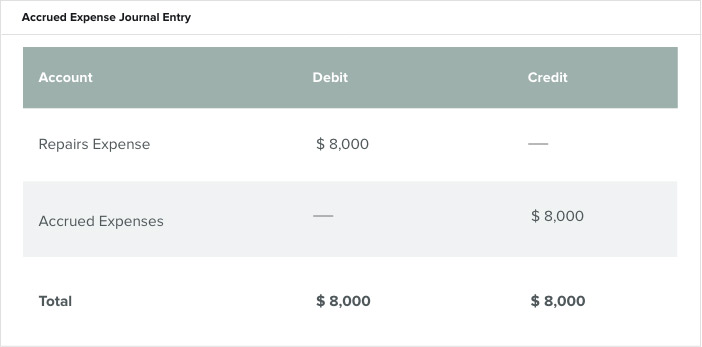

NS Beban yang masih harus dibayar adalah pengakuan oleh perusahaan atas tanggung jawab keuangannya. Tanpa mengakui beban pada saat terjadinya, perusahaan tidak mengakui kewajiban, dan itu akan memiliki laba yang dilaporkan lebih tinggi pada periode itu dengan tidak menimbulkan biaya. Beban akrual umum adalah akrual beban bunga, akrual pemasok atau akrual upah atau gaji.

Sebagai contoh, sebuah perusahaan manufaktur melakukan perbaikan besar pada salah satu mesinnya pada bulan Desember. Menggunakan periode kalender, itu membayar tagihan ketika tiba di bulan berikutnya, Januari. Agar laporan keuangan tahun berjalan akurat, itu harus memastikan melaporkan kewajiban biaya perbaikan di bulan/tahun yang sama ketika itu terjadi. Untuk mencatat beban yang masih harus dibayar dalam jurnal, akuntan membuat jurnal penyesuaian yang mendebit biaya perbaikan dan mengkredit hutang biaya yang masih harus dibayar.

Salah satu jenis pengeluaran yang berbeda adalah biaya dibayar di muka dalam akuntansi berbasis akrual. Biaya prabayar mengacu pada saat perusahaan membayar di muka untuk layanan atau produk. Berbeda dengan biaya akrual normal, jenis biaya mengikat modal sebelum layanan atau produk diterima.

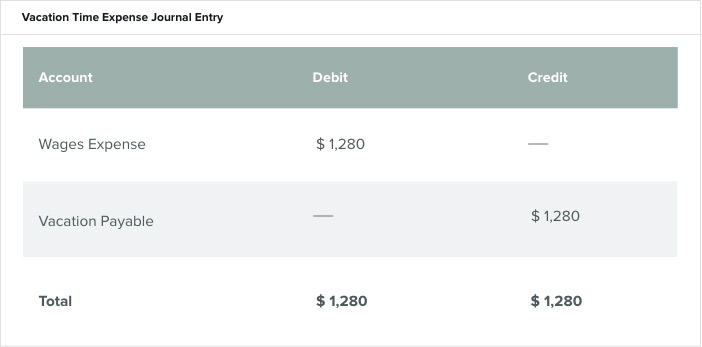

Jenis pengeluaran lainnya adalah akrual liburan, juga dikenal sebagai akrual PTO (waktu istirahat berbayar) . Ini mengacu pada waktu istirahat yang diperoleh karyawan, sesuai dengan liburan perusahaan atau kebijakan PTO. IRS mengharuskan beberapa pemberi kerja untuk menghitung akrual liburan dan mencatatnya dalam laporan keuangan mereka. Banyak perusahaan menawarkan kebijakan "gunakan atau hilangkan" untuk liburan untuk menghindari keharusan membawa cadangan PTO yang besar. Namun, perusahaan tetap bertanggung jawab untuk memperoleh PTO yang telah diperoleh karyawan tetapi belum diambil apakah ada kebijakan carry over atau tidak. Perusahaan harus meninjau kebijakan dan akrual ini setiap tahun untuk memastikan keakuratannya. Untuk menghitung total akrual liburan, jumlahkan jumlah jam liburan yang diperoleh, kurangi jumlah yang digunakan oleh karyawan dan kalikan jumlah jam yang masih harus dibayar dengan tarif per jam karyawan.

Sebagai contoh, seorang karyawan memperoleh 40 jam dan menghasilkan $32 per jam. Total akrual liburan adalah $1, 280 (40 jam x $32). Lihat entri jurnal dalam akuntansi akrual di bawah ini.

Biaya persediaan bekerja dengan cara yang sama. Contohnya, akuntansi akrual sering membuat penyesuaian untuk perubahan persediaan, seperti ketika gudang kekurangan persediaan atau persediaan rusak dan/atau usang.

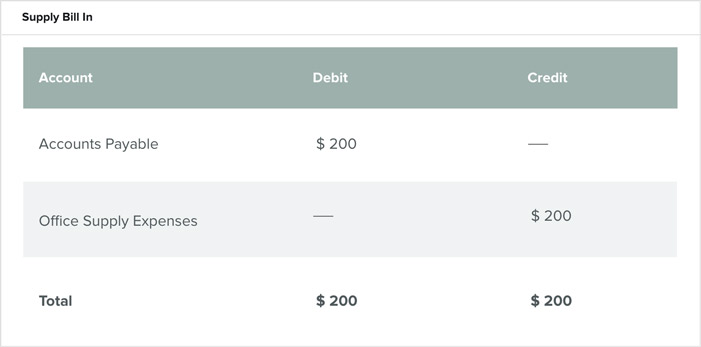

Hutang, atau hutang, adalah kewajiban atau hutang jangka pendek yang dibayar perusahaan untuk bahan yang dibeli secara kredit. Akuntansi untuk perlengkapan kantor senilai $200 yang dibeli secara kredit akan dicatat sebagai berikut:

Entri Jurnal Hutang Usaha

Kemudian, setelah kartu kredit dibayar, debet $200 dicatat ke rekening giro, dan kredit $200 ke hutang dilakukan. Lewat sini, hutang dagang bertindak sebagai kategori berjalan yang menjaga keseimbangan uang perusahaan yang menjadi hutang vendor dan pemberi pinjaman jangka pendek.

Pajak yang timbul adalah contoh biaya yang masih harus dibayar. Mereka adalah pajak yang belum dibayarkan oleh perusahaan kepada entitas pemerintah tetapi telah dikeluarkan dari pendapatan yang diperoleh. Perusahaan mempertahankan pajak ini sebagai biaya yang masih harus dibayar sampai mereka membayarnya. Entri jurnal untuk beban pajak muncul di bawah ini.

Formula Tingkat Pengembalian Akuntansi Akrual

NS rumus tingkat pengembalian akuntansi akrual (ARR) adalah laba akuntansi tahunan rata-rata dibagi dengan investasi awal. Manajer menggunakan ARR untuk menentukan apakah mereka harus melanjutkan investasi. Mereka akan melanjutkan proyek jika ARR berada di atas tingkat rintangan mereka.

NS tingkat rintangan adalah jumlah minimum yang diharapkan perusahaan untuk diperoleh ketika berinvestasi dalam suatu proyek. Berikut adalah contoh perhitungan ARR untuk proyek yang investasi awalnya adalah $500, 000. Akuntan mengharapkan proyek menghasilkan pendapatan tahunan sebesar $140, 000 selama lima tahun.

Jika tingkat ini di atas tingkat rintangan perusahaan, atau tingkat pengembalian yang diperlukan (RRR) , maka perusahaan dapat dengan nyaman mengejar pendanaan. Perusahaan memiliki RRR yang berbeda, berdasarkan toleransi mereka terhadap risiko keuangan. Perhitungan ini juga membantu dalam memilih antara proyek, tetapi tidak membedakan antara investasi yang memiliki arus kas berbeda selama masa pakainya. Lebih jauh, itu tidak memperhitungkan nilai waktu uang (TVM) atau kapasitas pendapatan di masa depan.

Untuk mengilustrasikan konsep ini, bayangkan ada dua proyek, yang menghasilkan lebih banyak pendapatan di tahun-tahun awalnya dan yang menghasilkan lebih banyak pendapatan di tahun-tahun berikutnya. Proyek yang menghasilkan pendapatan lebih awal tidak akan memiliki nilai yang lebih tinggi, meskipun itu bisa menginvestasikan kembali keuntungannya lebih cepat.

Keuntungan Akuntansi Akrual

Sistem akuntansi akrual menghasilkan gambaran yang lebih akurat tentang kesehatan keuangan perusahaan. Manfaat lain dari sistem akuntansi berbasis akrual adalah memberikan dasar yang lebih baik bagi perusahaan untuk membuat keputusan penting termasuk:

- Manajemen kinerja:

Dalam sistem akrual, perusahaan mendapatkan umpan balik langsung tentang posisi kas mereka yang sebenarnya dan apa yang dapat mereka harapkan untuk dilihat di masa depan. - Ketepatan:

Sistem akrual juga memberikan gambaran yang lebih akurat tentang hutang perusahaan dan apa yang mereka harapkan dalam arus kas masa depan. Dengan informasi ini, bisnis dapat mengelola puncak dan lembah keuangan dengan lebih baik. - Perencanaan Masa Depan:

Dilakukan secara realtime, akuntansi akrual memberikan gambaran yang lebih jelas tentang masa depan sehingga manajer dapat bekerja pada cara untuk meningkatkan pandangan mereka dan mengidentifikasi area untuk perbaikan.

Kapan Pendapatan Harus Diakui Berdasarkan Akuntansi Akrual?

Dalam akuntansi berbasis akrual, pendapatan adalah dikenali ketika itu diperoleh dan pembayaran terjamin, dan akuntansi harus terjadi dalam periode pelaporan keuangan yang sama.

Jaminan pengakuan ini terjadi ketika pembeli dan penjual mengadakan perjanjian untuk mengalihkan barang dan/atau jasa, mendasarkan pembayaran pada prinsip pencocokan, dibandingkan dengan periode akuntansi. Prinsip penting lainnya dari basis akrual akuntansi adalah periodisitas . Periodisitas adalah asumsi di mana akuntan menyesuaikan entri mereka. Asumsi ini menyatakan bahwa ada interval diskrit dalam akuntansi, seperti bulan, kuartal dan tahun. Interval ini, atau periode, sangat penting dalam menentukan pendapatan perusahaan untuk jangka waktu tertentu. Tanpa interval ini, tidak akan ada cara untuk mengukur kemajuan keuangan perusahaan, apalagi untuk melihat tren. IRS mengizinkan tahun menjadi kalender (1 Januari - 31 Desember) atau fiskal (setiap 12 bulan berturut-turut yang tidak berakhir pada Desember) saat mengajukan pajak.

Ritel memberikan contoh yang sangat baik dari pengakuan pendapatan di bawah akuntansi akrual. Perusahaan fashion menjual pakaian mereka melalui gerai ritel mereka. Jika seorang pelanggan membeli pakaian pada tanggal 15 November dengan kartu kredit mereka, bisnis memproses kartu kredit pada saat pembelian tetapi tidak menerima pembayaran tunai hingga Desember. Perusahaan memperlakukan kartu kredit seperti uang tunai karena merupakan klaim atas uang. Akuntan mencatat pendapatan pada bulan November ketika toko menyadari dan menghasilkannya.

Biasanya, akuntan harus mengakui pendapatan pada titik penjualan saat menjual dari persediaan. Namun, Ada pengecualian untuk aturan ini, termasuk cara menghitung persentase penyelesaian. Untuk pembelian yang biasanya diakui pada saat penjualan, pengecualian adalah perjanjian pembelian kembali dan pengembalian.

Perjanjian pembelian kembali adalah kontrak di mana penjual setuju untuk membeli kembali produk setelah mereka menjualnya kepada pelanggan. Salah satu contohnya adalah ketika penjual-pembangun setuju untuk membeli kembali properti pengembangan jika perusahaan pembeli-penghuni memindahkannya ke lokasi baru di tahun pertama kepemilikan mereka. Lebih baik bagi penjual-pembangun untuk membeli kembali properti ini dan menjualnya kembali karena terus mengembangkan dan menjual properti lain untuk menjaga investasi tetap menarik. Akuntan menangani ini dengan tidak menunjukkan penjualan di pembukuan perusahaan.

Pengembalian adalah ketika pembeli membawa kembali barang yang dibeli dan menerima pengembalian uang. Banyak perusahaan tidak dapat memperkirakan secara wajar jumlah pengembalian masa depan mereka, jadi mereka harus memberikan periode maksimum pada kebijakan pengembalian barang. Akuntan menangani ini dengan memperkirakan dan mengurangi tingkat pengembalian masa depan untuk setiap periode.

Kapan Beban Diakui Dalam Akuntansi Akrual?

Akuntan mengakui biaya di bawah akuntansi akrual ketika bisnis menimbulkan kewajiban. Ketika perusahaan membayar biaya tidak relevan karena biaya harus diakui pada periode terjadinya.

Jika ini tidak terjadi, bisnis dapat mengakui biaya yang mendahului atau mengikuti periode di mana mereka mengakui pendapatan. Ini bisa menyesatkan ketika mempertimbangkan kesehatan keuangan perusahaan kapan saja. Hal ini terutama berlaku dalam waktu pajak penghasilan. Tanpa pencocokan biaya-pendapatan yang tepat, pajak penghasilan yang mereka bayar bisa terlalu tinggi dalam satu bulan dan terlalu rendah di bulan lain.

Ketika sulit untuk menghubungkan pengeluaran atau mencocokkannya dengan pendapatan, akuntan umumnya menunjuk mereka sebagai biaya periode . Contoh dari jenis biaya ini adalah sewa, utilitas dan gaji administrasi. Akuntan umumnya membebankan biaya-biaya ini selama periode yang terkait atau mempertimbangkannya saat terjadi.

Kali ini di mana biaya dan pendapatan dicocokkan adalah dasar akuntansi akrual dan menggambarkan perbedaan utama antara itu dan akuntansi dasar kas. Tanpa mencocokkan biaya dengan pendapatan, sebagai salah satu akan di bawah dasar akrual akuntansi, akuntan tidak dapat memberikan pendapat atas laporan keuangan.

Toko ritel juga menawarkan contoh pengakuan biaya yang baik di bawah akuntansi akrual. Seorang pemilik toko pembibitan taman menghabiskan $80, 000 pada selang hujan. Setelah disimpan selama tiga bulan, selang itu dijual seharga $170, 000. Toko mengakui dan mencatat biaya pembelian dan penyimpanan selang selama periode penjualannya melalui harga pokok penjualan. Perusahaan dapat menandingi $80, 000 biaya dalam periode yang sama dengan $170, 000 dijual.

Jika tidak ada hubungan yang jelas antara beban dan pendapatan, pemilik bisnis dapat menggunakan salah satu dari dua klasifikasi dalam buku besar mereka, NS alokasi yang sistematis dan rasional atau alokasi langsung . Alokasi sistematis dan rasional membebankan biaya selama masa manfaat biaya. Sebagai contoh, jika bisnis pembibitan taman membeli selang baru untuk menyirami persediaannya, itu tidak akan dapat mencocokkan pembelian dengan transaksi penjualan tertentu. Namun, pemilik tahu bahwa sistem akan bekerja dengan baik selama sekitar lima tahun dan mereka tidak akan dapat menjualnya kembali. Perusahaan akan mengalokasikan beban penyusutan selama lima tahun tersebut. Melakukan hal ini memungkinkan toko untuk menyebarkan pendapatan apa pun yang dihasilkan dari sistem penyiraman—seperti penghematan jam kerja—selama masa pakai selang yang bermanfaat, sambil tetap mencocokkan dan mengakui biaya awal.

Klasifikasi alokasi langsung terjadi ketika perusahaan tidak dapat menentukan manfaat biaya masa depan dari suatu beban. Jenis biaya ini dapat mencakup biaya penjualan, minat, biaya administrasi dan komisi. Seorang akuntan segera mencatat pengeluaran ini dalam laporan keuangan selama periode di mana perusahaan mengeluarkannya.

Metode Akrual Akuntansi Pajak

Dalam metode akuntansi akrual, bisnis melaporkan pajak penghasilan mereka pada tahun mereka mengakui pendapatan, terlepas dari kapan mereka menerima pembayaran. Dan mereka mengurangi pengeluaran mereka dalam tahun pajak yang mereka tanggung, terlepas dari kapan mereka melakukan pembayaran.

Syarat akrual pajak mendefinisikan kewajiban pajak atau kewajiban bahwa perusahaan berutang kepada IRS. Bisnis membayar ini, Misalnya, ketika mereka telah mengumpulkan pajak penjualan dan penggunaan. Sebagai contoh, jika sebuah perusahaan menjual produk atau jasa, IRS mengharuskannya untuk mengumpulkan pajak berdasarkan penilaian produk atau layanan tersebut dan meneruskan pajak tersebut ke agen pendapatan. Juga, memiliki aset menimbulkan kewajiban pajak tambahan. Sebagai contoh, memiliki harta benda atau kendaraan akan menambah pajak yang harus dibayar perusahaan.

Perbedaan antara sistem akuntansi basis akrual dan basis kas sangat relevan dalam hal pembayaran pajak. IRS memungkinkan perusahaan untuk memilih metode akuntansi yang diizinkan saat mereka mengajukan pengembalian pajak pertama mereka. Untuk mengubah metode akuntansi mereka nanti, Namun, perusahaan harus menerima persetujuan dari IRS dengan menggunakan Formulir 3115 sebelum mengajukan atau melampirkan formulir ke formulir pajak penghasilan perusahaan untuk tahun perubahan.

Undang-undang perpajakan yang mulai berlaku tahun 2018 Undang-Undang Pemotongan Pajak dan Pekerjaan (TCJA), memungkinkan lebih banyak bisnis untuk menggunakan akuntansi berbasis kas, bahkan mereka yang memiliki persediaan. Undang-undang yang digunakan untuk menentukan bahwa bisnis dengan penerimaan kotor atau inventaris lebih dari $5 juta harus menggunakan basis akrual. Di bawah ketentuan baru, hanya bisnis dengan pendapatan tahunan lebih dari $25 juta yang harus menggunakan metode akuntansi berbasis akrual. Ini berarti bahwa bisnis yang berpenghasilan kurang dari $25 juta per tahun dapat mengakui penjualan dan pengeluaran lebih awal.

Metode yang dipilih bisnis tidak akan menentukan keuntungan mereka; itu hanya menentukan kapan mereka mencatat transaksi. Meskipun pilihan akuntansi dapat mempengaruhi jumlah pajak yang mereka bayarkan dalam satu tahun, pajak tahun berikutnya kemungkinan besar akan mengimbangi penghematan tersebut.

Sebagai contoh, sebuah perusahaan manufaktur kecil memilih metode akuntansi berbasis kas untuk tahun pertama bisnisnya. Keuntungan dari metode ini adalah memungkinkan perusahaan untuk mengontrol ketika mengakui pendapatan dan biaya yang dapat dikurangkan. Perusahaan dapat menangguhkan pendapatannya ke tahun pajak berikutnya dengan menunda fakturnya atau dengan menggeser pemotongannya ke tahun berikutnya sehingga dapat mempercepat pembayaran biaya. Untuk menangguhkan pendapatan dengan menggunakan metode akuntansi berbasis akrual, itu harus menunda pengiriman produknya.

Pertanyaan yang Sering Diajukan

Bagi kebanyakan dari kita, ketika kita mendengar istilah "akuntansi akrual, “Kami hanya ingin berlindung. Itu sebabnya kami membuatnya mudah. Di bawah ini adalah pertanyaan yang paling sering diajukan (FAQ) tentang akuntansi akrual, serta ringkas, jawaban yang jelas yang Anda cari. Sekarang, Anda dapat menerapkan rencana akuntansi Anda hari ini.

Apakah Saya Membutuhkan Akuntan untuk Melakukan Akuntansi Akrual?

Tidak. Setiap bisnis dapat menggunakan akuntansi akrual.

Apakah Saya Perlu Menggunakan Software Fancy Accounting Jika Saya Beralih ke Accrual Accounting?

Tidak. Anda memiliki banyak pilihan, terutama jika Anda ingin menggunakan perangkat lunak, yang menjalankan keseluruhan dari yang sederhana hingga yang sangat kompleks. Anda juga memiliki pilihan untuk tidak menggunakan perangkat lunak sama sekali.

Formulir Apa yang Saya Perlukan untuk Menyelesaikan Pembalikan Akrual?

Beberapa bisnis memerlukan formulir untuk melengkapi akrual terbalik. Lainnya memiliki perangkat lunak akuntansi yang memiliki kemampuan untuk mengotomatisasi pembalikan.

Haruskah Startup Menggunakan Akuntansi Berbasis Akrual?

Hal ini tergantung pada apakah startup berencana untuk berdiri sendiri untuk jangka panjang atau mengejar masuk ke pasar publik. Untuk mendapatkan gambaran bisnis yang akurat, use accrual accounting.

Streamline Your Accrual Accounting in the Cloud With NetSuite’s Cloud-Based ERP

Business owners and leaders recognize that understanding the many facets of accrual accounting could be the difference between success and failure. See how Cayman Islands Department of Tourism reaped significant gains using NetSuite to help their move to accrual accounting.

They also understand that they need tools to achieve this goal. NetSuite’s financial management solution expedites financial transactions and provides real-time visibility into a company’s performance. The suite of products includes unified order management, inventory, CRM and ecommerce.

Learn more about how you can use NetSuite to manage your company’s finances and ensure compliance.

-

Bagaimana Mempersiapkan Anggaran Tunai untuk Bisnis Anda

Anggaran kas membantu pemilik bisnis memprediksi saldo kas mereka dalam waktu dekat. Berikut adalah enam langkah untuk membuat anggaran kas untuk bisnis Anda. Saya menyimpan kutipan Coco Chanel berbi

-

Cara Menggunakan Entri Pembalikan dalam Akuntansi Bisnis Anda

Entri pembalik meniadakan entri jurnal yang direkam sebelumnya. Kami menunjukkan kepada Anda cara menggunakan entri pembalik untuk mengelola catatan akuntansi bisnis kecil Anda dengan lebih efisien.

Akuntansi

- Cara Menggunakan QuickBooks untuk Akuntansi Pribadi

- Cara Memanfaatkan Cryptocurrency Dalam Bisnis Anda

- Cara Menggunakan Kelipatan Penilaian untuk Membandingkan Bisnis Anda

- Bagaimana Kecerdasan Bisnis Digunakan dalam Akuntansi Saat Ini

- Software Akuntansi Apa yang Digunakan Startup?

- Berapa biaya akuntansi untuk bisnis kecil?

- Cara Menggunakan Suara Pelanggan untuk Meningkatkan CX dan Mengembangkan Bisnis Anda

- Cara Membuktikan Resesi Bisnis Freelancing Anda

-

6 Cara Mencatat Transaksi Bisnis Anda

6 Cara Mencatat Transaksi Bisnis Anda Setiap transaksi keuangan, dari setoran bank hingga pembayaran tagihan, perlu dicatat dalam buku besar Anda. Pelajari berbagai cara untuk mencatat transaksi akuntansi Anda dan mengapa itu penting. Ap...

-

Cara Menentukan Apakah Aktivitas Anda Adalah Hobi atau Bisnis

Cara Menentukan Apakah Aktivitas Anda Adalah Hobi atau Bisnis Tidak setiap aktivitas yang menghasilkan pendapatan dianggap sebagai bisnis. Jalankan usaha Anda melalui tes ini untuk menentukan apakah Anda memiliki bisnis atau hobi. Ketika saya masih di sekolah m...