Utang Non-KPR Rata-Rata Mencapai $23.325, Temuan Studi

Begini penampakan utang orang Amerika hari -- dan apa yang harus dilakukan jika hari Anda sebanding.

Bukan hal yang aneh bagi konsumen untuk menanggung sejumlah utang. Tapi tidak semua hutang diciptakan sama.

Utang hipotek umumnya dianggap sebagai jenis yang sehat untuk dimiliki. Hipotek memungkinkan Anda akhirnya memiliki aset yang dapat memperoleh nilai dari waktu ke waktu.

Utang kartu kredit, di sisi lain, adalah jenis yang berbahaya untuk dimiliki. Ini dapat menghabiskan banyak uang untuk bunga dan merusak skor kredit Anda. Dan sering kali, item yang Anda kenakan dengan kartu kredit tidak akan bertambah nilainya seiring waktu.

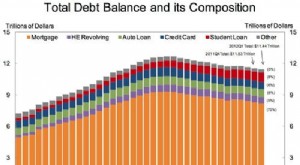

Jadi, berapa banyak utang non-hipotek yang dimiliki orang Amerika? Menurut Studi Perencanaan &Kemajuan Northwestern Mutual 2021, orang dewasa AS berusia 18 tahun ke atas yang memiliki utang memiliki rata-rata $23.325 di luar hipotek mereka.

Sekarang pada pandangan pertama, itu mungkin tampak seperti banyak. Namun sebenarnya, itu merupakan penurunan dari tahun-tahun sebelumnya. Pada tahun 2020, rata-rata itu mencapai $26.621, dan pada tahun 2019, menjadi $29.800.

Namun, di antara mereka yang disurvei, sumber utang teratas di luar hipotek adalah utang kartu kredit, yang bukan jenis yang bagus untuk dimiliki. Tidak mengherankan, 18% dari mereka yang disurvei terpaksa menunda tabungan pensiun karena utang mereka, sementara 14% menunda membeli rumah.

Jika Anda duduk di tumpukan utang non-hipotek, semakin cepat Anda melunasinya, semakin sedikit bunga yang akan Anda keluarkan untuk itu, dan semakin kecil kemungkinannya merugikan keuangan Anda dalam jangka panjang. Berikut adalah beberapa tips untuk membebaskan diri dari hutang Anda.

1. Konsolidasikan agar pembayaran lebih murah

Konsolidasi utang dapat memungkinkan Anda menurunkan tingkat bunga utang dan mempermudah penghapusannya. Anda memiliki beberapa opsi dalam hal ini. Pertama, Anda dapat melihat tentang melakukan transfer saldo, di mana Anda memindahkan berbagai saldo kartu kredit Anda ke kartu baru dengan tingkat bunga yang lebih rendah (atau, idealnya, tingkat bunga awal 0%). Atau Anda dapat melihat untuk mendapatkan pinjaman pribadi, menggunakannya untuk melunasi kartu kredit Anda, dan kemudian membayar kembali pinjaman tersebut dari waktu ke waktu.

2. Ikuti anggaran yang ketat

Menyiapkan anggaran dapat mempermudah untuk mulai mengurangi pengeluaran dan menghemat lebih banyak. Hasil? Uang ekstra untuk mengurangi hutang Anda. Jika Anda baru dalam penganggaran, Anda dapat mempertimbangkan untuk bereksperimen dengan berbagai aplikasi untuk melihat apakah ada yang berguna bagi Anda.

3. Dapatkan pekerjaan sampingan

Jika gaji Anda saat ini sebagian besar dimonopoli oleh biaya hidup, maka pekerjaan kedua bisa menjadi tiket Anda untuk keluar dari utang lebih cepat. Ada begitu banyak peluang di luar sana untuk menghasilkan uang, jadi pikirkan apa yang paling cocok untuk jadwal Anda. Jika Anda tidak dapat berkomitmen untuk bekerja pada malam hari atau jam akhir pekan yang telah ditentukan, temukan pertunjukan yang fleksibel. Sesuatu yang dapat Anda lakukan dari rumah, seperti desain web atau entri data, mungkin berhasil dengan baik.

Meskipun merupakan hal yang baik bahwa konsumen membawa lebih sedikit utang non-hipotek dibandingkan tahun-tahun sebelumnya, mereka masih membawa banyak. Semakin cepat Anda berhasil melunasi hutang tersebut, semakin sehat prospek keuangan yang akan Anda nikmati.

-

Gambar Hutang

Terpesona oleh pembayaran hutang bulanan Anda? Utang bisa membuat frustrasi dan menakutkan, tetapi ada cara untuk menghadapinya. Dan itu membantu untuk mengingat bahwa Anda bukan orang pertama di atas

-

Konsolidasi hutang

Jika Anda kesulitan membayar tagihan, Anda dapat mempertimbangkan konsolidasi utang. Lihat selengkapnya gambar hutang . Anda melihat iklan untuk itu sepanjang waktu -- Dapatkan bebas hutang dan turu

Keuangan pribadi

- Berapa Rata-rata Utang Kartu Kredit Rumah Tangga?

- Berapa Utang Kartu Kredit Mahasiswa Rata-rata?

- Rata-Rata Utang Kartu Kredit di Amerika Tahun 2019:Inilah Faktanya

- Kalkulator Pembayaran Hutang

- Studi:Pinjaman Pribadi Dapat Membantu Mengatasi Masalah Hutang Masa Lalu

- Kredit Baik vs Kredit Buruk:Bagaimana Mengenalinya

- Pembebasan Utang Vs. Kebangkrutan

- Utang kartu kredit rata-rata di AS:di mana Anda jatuh?

-

Utang Amerika Rata-Rata – Bagaimana Anda Menumpuk?

Utang Amerika Rata-Rata – Bagaimana Anda Menumpuk? Apakah Anda ingin tahu berapa jumlah rata-rata utang di Amerika? Media tentu berpikir begitu. Saya tahu Anda pernah melihat berita utama seperti berikut: Terlepas dari berita utama yang menarik perha...

-

Rata-rata Orang Amerika Membiayai Berdasarkan Angka

Rata-rata Orang Amerika Membiayai Berdasarkan Angka Bagaimana Anda menumpuk? Jika Anda merasa pengeluaran Anda tidak terkendali, utang Anda berlebihan, atau saldo rekening tabungan Anda di bawah yang Anda inginkan, Anda tidak sendirian. Kami bertan...