Cara Menghapus Penyitaan Dari Laporan Kredit Anda

Meskipun ada peningkatan yang dilaporkan di pasar perumahan, penyitaan terus menjadi masalah besar bagi penduduk AS.

Tidak peduli keadaan yang menempatkan Anda di sana, berurusan dengan penyitaan adalah salah satu situasi yang paling menegangkan yang bisa dibayangkan siapa pun. Stres karena kehilangan rumah hanya diperparah oleh kerusakan akibat penyitaan terhadap kemampuan Anda untuk bangkit kembali setelah mengalami kemunduran finansial.

Setelah penyitaan selesai, konsekuensinya berlanjut dalam bentuk kredit yang buruk dan biaya yang lebih tinggi untuk semuanya, mulai dari pinjaman hingga asuransi—dan dengan asumsi Anda masih dapat memenuhi syarat.

Berapa lama penyitaan tetap dalam laporan kredit Anda?

Setelah Anda tertinggal dalam pembayaran hipotek bulanan Anda setidaknya 120 hari, pemberi pinjaman Anda akan memulai proses penyitaan di rumah Anda. Setelah proses dimulai, pemberi pinjaman hipotek biasanya akan melaporkan penyitaan ke tiga biro kredit utama; Equifax, Experian, dan TransUnion.

Penyitaan biasanya akan muncul di laporan kredit Anda dalam waktu 30-60 hari. Sebuah penyitaan tetap pada laporan kredit Anda selama tujuh tahun. Ini akan berdampak negatif pada kredit Anda hingga tujuh tahun, tetapi semakin berkurang seiring berjalannya waktu.

Dapatkah penyitaan dihapus dari laporan kredit Anda?

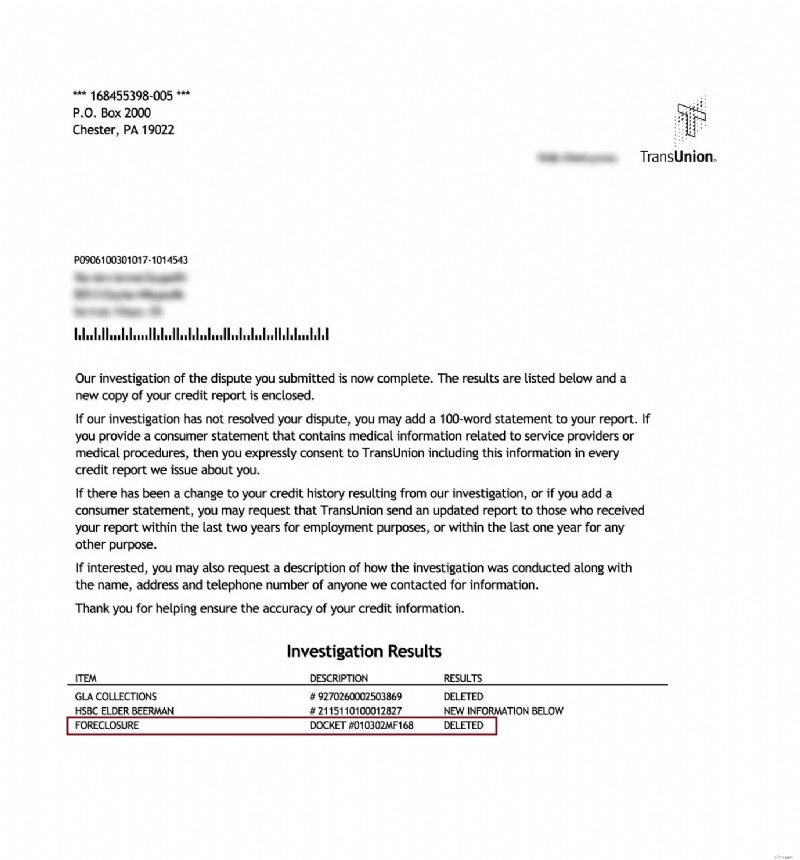

Ya, penyitaan mungkin saja dihapus dari laporan kredit Anda. Kesalahan yang dibuat oleh pemberi pinjaman telah didokumentasikan dengan baik dalam kasus penyitaan, dengan beberapa bank bahkan harus membayar ganti rugi kepada orang-orang yang penyitaannya salah urus.

Banyak kesalahan telah terjadi dalam kasus penyitaan, termasuk “cap karet” dokumen penyitaan dan kurangnya prosedur yang tepat. Untuk alasan seperti itu, penyitaan Anda dapat dihapus secara permanen. Tetapi, bahkan jika Anda menganggap daftar pada laporan kredit Anda sebagai "dipertanyakan", Anda dapat membantahnya. Beban pembuktian ada pada siapa pun yang melaporkan item tersebut pada riwayat kredit Anda.

Alasan umum lainnya untuk menghapusnya adalah kurangnya catatan yang tersedia. Ini paling sering terjadi ketika bank yang memiliki pinjaman hipotek tidak lagi beroperasi.

Dalam banyak kasus, hipotek dan penyitaan dijual dari satu bank ke bank berikutnya, meninggalkan tumpukan dokumen yang membuat orang tidak mungkin membayar hipotek mereka tepat waktu.

Penjualan ini juga mempersulit beberapa bank untuk menyimpan catatan yang akurat, dan jika bank yang tercantum dalam laporan kredit Anda tidak lagi beroperasi, mereka tidak akan dapat memverifikasi penyitaan. Setiap informasi dalam laporan kredit Anda yang tidak dapat diverifikasi oleh biro kredit harus dihapus .

Bagaimana cara menghapus penyitaan pada laporan kredit saya?

Jika Anda ingin mencoba proses penghapusan penyitaan Anda sendiri sebelum Anda menghubungi seorang profesional, ada dua metode untuk digunakan.

Langkah 1:Temukan Kesalahan pada Daftar Laporan Kredit

Setelah Anda memiliki salinan dari tiga laporan kredit Anda dari Equifax, Experian, dan TransUnion, lihat setiap detail entri penyitaan. Jika ada informasi yang salah, Anda dapat membantahnya. Periksa saldo penyitaan, setiap tanggal yang terkait dengan rekening, nomor rekening Anda, dan nama pemberi pinjaman Anda.

Kesalahan besar lain yang harus dihindari?

Jangan berasumsi bahwa ketiga entri itu sama. Ada tiga agen pelaporan kredit terpisah yang mengumpulkan informasi dengan cara yang berbeda. Periksa setiap informasi yang tidak akurat.

Jika Anda menemukan kesalahan tentang penyitaan, Anda dapat mengajukan sengketa dengan ketiga biro kredit. Pertama, kirim surat sengketa, dan Anda akan menerima tanggapan dalam waktu 30 hari. Dalam jangka waktu tersebut, biro kredit perlu memverifikasi informasi dalam entri dan memperbaikinya, atau idealnya, menghapusnya sama sekali.

Langkah 2:Tulis ke Pemberi Pinjaman

Taktik lain yang dapat Anda ambil jika biro kredit tidak akan menghapus penyitaan adalah menulis langsung ke pemberi pinjaman. Minta mereka menghapus entri dari laporan kredit Anda karena ketidakakuratan dan beri mereka tenggat waktu 30 hari.

Jika mereka tidak dapat memverifikasi atau hanya tidak ingin menghabiskan waktu untuk melakukannya, mereka mungkin akan menghapusnya sama sekali.

Langkah 3:Dapatkan Bantuan Perbaikan Kredit Profesional

Menghapus penyitaan dari laporan kredit Anda memerlukan pengajuan sengketa terpisah dengan ketiga biro kredit.

Karena cara kerja agen pelaporan kredit, Anda harus menyampaikan perselisihan Anda dengan hati-hati agar tidak dianggap "sembrono". Meskipun Fair Credit Reporting Act (FCRA) menawarkan perlindungan bagi konsumen, biro kredit memiliki hak untuk mengabaikan siapa pun yang mereka rasa melanggar hukum.

Biro kredit memutuskan apakah suatu perselisihan bersifat sembrono semata-mata berdasarkan komunikasi Anda dan bukti apa pun yang dapat Anda berikan. Ini adalah salah satu alasan mengapa banyak orang menyewa perusahaan perbaikan kredit untuk memperbaiki kredit mereka dan menghapus penyitaan dari laporan kredit mereka.

Jika Anda memiliki penyitaan pada laporan kredit Anda, kami sangat menyarankan bekerja sama dengan perusahaan perbaikan kredit seperti Lexington Law. Kami percaya bahwa profesional mereka akan memberi Anda peluang terbaik untuk menghapusnya.

Mereka juga dapat membantu Anda berpotensi menghapus pembayaran terlambat, tagihan, penagihan, keputusan, hak gadai pajak, kepemilikan kembali, dan bahkan kebangkrutan. Jika Anda lelah berurusan dengan kredit macet dan siap meningkatkan skor kredit Anda, hubungi mereka!

Siap Menghapus Penyitaan Dari Laporan Kredit Anda?

Hubungi untuk Konsultasi Kredit Gratis!

Bagaimana penyitaan memengaruhi kredit Anda?

Anda dapat mengharapkan kehilangan 85-160 poin pada skor kredit Anda saat penyitaan pertama kali mengenai laporan kredit Anda. Jika skor kredit Anda baik untuk memulai, perkirakan penurunan yang jauh lebih tajam daripada jika kredit Anda sudah buruk atau rata-rata.

Dalam kebanyakan kasus, Anda tidak akan dapat memenuhi syarat untuk mendapatkan kartu kredit baru, pinjaman mobil, atau hipotek segera setelah penyitaan. Selain itu, Anda juga dapat melihat kenaikan suku bunga pada kartu kredit Anda saat ini karena penurunan tersebut.

Bagaimana penjualan singkat memengaruhi kredit Anda?

Di masa lalu, Anda dapat mengurangi kerugian dari penyitaan dengan menyelesaikan penjualan singkat atau akta pengganti penyitaan daripada melalui proses penyitaan "resmi". Namun, sejak saat itu biro kredit mulai menghukum ketiga situasi ini secara identik.

Satu-satunya manfaat potensial untuk penjualan singkat atau akta pengganti adalah kemungkinan memenuhi syarat untuk hipotek baru segera sesudahnya. Namun, dampak negatif pada nilai kredit Anda mungkin membuat hal ini tidak mungkin.

Dapatkah saya membeli rumah setelah penyitaan?

Sejauh membeli rumah baru setelah penyitaan, Anda tidak akan dapat memenuhi syarat untuk hipotek baru setidaknya selama 2 tahun dan mungkin lebih lama. Hal ini terjadi bahkan jika Anda memiliki kemampuan finansial untuk membayar rumah yang lebih murah.

Setelah Anda memenuhi syarat untuk hipotek, Anda harus membayar lebih banyak bunga dan biaya. Selain itu, kemungkinan besar Anda diharapkan untuk memberikan jumlah yang jauh lebih tinggi untuk uang muka—sekitar 20% atau lebih.

Berapa lama short sale bertahan di laporan kredit Anda?

Seperti disebutkan di atas, short sale tidak diperlakukan berbeda dengan penyitaan, jadi mereka juga akan bertahan selama tujuh tahun.

Apa saja cara lain yang dapat menyebabkan penyitaan merugikan Anda?

Banyak orang tidak menyadari berbagai cara skor kredit Anda memengaruhi kehidupan sehari-hari Anda. Seiring dengan akses ke pinjaman atau kartu kredit, skor kredit Anda sering digunakan:

- Sebagai bagian dari proses perekrutan – untuk menyingkirkan kandidat dengan nilai kredit rendah

- Untuk menetapkan tarif asuransi – untuk membebankan tarif yang lebih tinggi untuk kredit yang buruk atau mendiskualifikasi orang sepenuhnya

- Untuk mendapatkan persetujuan untuk utilitas – untuk membebankan biaya deposit yang besar dan kuat untuk membangun layanan

- Untuk layanan lain – untuk layanan seperti kabel dan internet, Anda bahkan mungkin tidak memenuhi syarat untuk layanan jika skor kredit Anda terlalu rendah

Juga sangat umum bagi tuan tanah untuk menjalankan pemeriksaan kredit saat menyaring calon penyewa.

Tuan tanah biasanya menyingkirkan orang-orang dengan nilai kredit yang buruk sebagai risiko potensial untuk tidak membayar sewa. Sayangnya, hal ini hampir tidak memungkinkan untuk mendapatkan rumah atau apartemen yang bagus di lingkungan yang aman.

Memiliki penyitaan pada laporan kredit Anda dapat membuat lebih sulit untuk menemukan tempat tinggal. Namun sayangnya, banyak orang yang tidak menyadarinya hingga mereka sudah dalam proses mencari rumah atau apartemen.

Deposit besar kemungkinan akan diperlukan untuk memenuhi kebutuhan seperti listrik, air, dan pengumpulan sampah, yang membuatnya semakin sulit untuk memulai kembali dan mulai membangun kembali kehidupan Anda setelah penyitaan.

Sita Dihapus Dari Laporan Kredit

Diskon untuk Anggota Keluarga, Pasangan, dan Militer Aktif!

Lexington Law sekarang menawarkan potongan $50 untuk biaya pengaturan awal saat Anda dan pasangan atau anggota keluarga Anda mendaftar bersama. Diskon $50,00 satu kali akan diterapkan secara otomatis untuk pembayaran pertama Anda dan pasangan Anda.

Anggota militer yang aktif juga memenuhi syarat untuk mendapatkan diskon satu kali $50 dari biaya awal.

Siap Menaikkan Skor Kredit Anda?(Beberapa klien telah meningkatkan skor kredit mereka sebesar 100 poin atau lebih.*)

Hubungi untuk Konsultasi Kredit Gratis!

(800) 220-0084[*] Hasil tidak khas atau dijamin.Atau daftar online>>-

Cara Menghapus Koleksi Dari Laporan Kredit Anda

Saat Anda mencoba untuk memperbaiki kredit Anda, memiliki satu atau beberapa koleksi dapat sangat menghambat peningkatan skor kredit Anda. Meskipun menghapus koleksi dari laporan kredit Anda bisa jad

-

Cara Menghapus Sesuatu Dari Laporan Kredit Anda

Jika Anda memiliki item negatif pada laporan kredit Anda, ada baiknya untuk menghapusnya sehingga Anda tidak perlu menunggu tujuh tahun untuk mendapatkan kredit yang baik. Adalah kepentingan terbaik A

Perbankan

- Cara Menghapus Utang Lama yang Dilunasi Dari Laporan Kredit Anda

- Cara Menghapus Garis Perdagangan Negatif dari Laporan Kredit Anda

- Cara Menghapus Hutang Lama Dari Laporan Kredit Anda

- Cara Memperbaiki Kredit Anda

- Cara Melaporkan Pembayaran Sewa Anda ke Biro Kredit

- Cara Melaporkan Penghasilan pada Aplikasi Kartu Kredit Anda

- Cara Menghapus Catatan Publik Dari Laporan Kredit Anda

- Bagaimana Menyangkal Laporan Kredit TransUnion Anda

-

Cara Menghapus Tagihan Dari Laporan Kredit Anda

Cara Menghapus Tagihan Dari Laporan Kredit Anda Apa itu charge-off? Tagihan biasanya terjadi setelah beberapa bulan pembayaran yang terlewatkan pada kartu kredit atau jenis hutang lainnya. Biasanya, item hanya terdaftar sebagai tagihan setelah ter...

-

Bagaimana Menyangkal Laporan Kredit Experian Anda

Bagaimana Menyangkal Laporan Kredit Experian Anda Jika Anda menemukan kesalahan pada laporan kredit Experian Anda, Anda harus mengajukan sengketa. Jika tidak, skor kredit Anda akan terus menderita. Lebih buruk lagi, Anda dapat ditolak kartu kredit, p...