Cara Menghapus Koleksi Dari Laporan Kredit Anda

Saat Anda mencoba untuk memperbaiki kredit Anda, memiliki satu atau beberapa koleksi dapat sangat menghambat peningkatan skor kredit Anda.

Meskipun menghapus koleksi dari laporan kredit Anda bisa jadi sulit, itu bukan tidak mungkin. Cara terbaik untuk memulai adalah dengan mempelajari bagaimana akun penagihan memengaruhi nilai kredit Anda, sehingga Anda tahu cara menanganinya.

Berapa lama penagihan bertahan di laporan kredit Anda?

Koleksi dapat tetap berada di laporan kredit Anda hingga tujuh tahun. Bahkan jika Anda membayarnya secara penuh, itu masih dianggap sebagai akun negatif dan akan tetap ada di laporan kredit Anda sebagai akun penagihan berbayar selama tujuh tahun.

Rekening penagihan terpisah dari tagihan yang dibebankan oleh kreditur asli, yang kemungkinan juga akan muncul di riwayat kredit Anda selama tujuh tahun.

Bagaimana pengaruh penagihan terhadap kredit Anda?

Sebagian besar akun berakhir di koleksi setelah 120 hingga 180 hari lewat jatuh tempo. Selama waktu ini, kreditur asli dapat berhenti menghubungi Anda tentang hutang tersebut.

Bagi banyak orang, aktivitas penagihan baru datang sebagai kejutan yang tidak menyenangkan ketika utang mereka diserahkan kepada agen penagihan pihak ketiga yang menggunakan taktik agresif.

Ketika koleksi pada laporan kredit Anda pertama kali muncul, Anda dapat mengharapkan skor kredit Anda turun dari 50 hingga 100 poin, tergantung pada seberapa tinggi skor kredit Anda untuk memulai. Alasannya adalah bahwa riwayat pembayaran memiliki dampak paling signifikan terhadap nilai kredit Anda.

Secara umum, semakin baik kredit Anda, semakin buruk pukulannya. Seiring waktu, akun penagihan akan semakin sedikit memengaruhi kredit Anda. Sebelum akun Anda dikirim ke penagihan, Anda harus menerima pemberitahuan terakhir dari kreditur asli.

Sebaiknya Anda mencoba membuat pengaturan pembayaran pada saat itu agar Anda tidak mengalami efek buruk pada nilai kredit Anda.

Siap Menaikkan Skor Kredit Anda?(Beberapa klien telah meningkatkan skor kredit mereka sebesar 100 poin atau lebih.*)

Hubungi untuk Konsultasi Kredit Gratis!

(800) 220-0084[*] Hasil tidak khas atau dijamin.Atau daftar online>>Dapatkah melunasi tagihan meningkatkan skor kredit Anda?

Di masa lalu, tagihan berbayar pada laporan kredit Anda diperlakukan dengan cara yang sama seperti tagihan yang belum dibayar. Namun, FICO telah memperbarui penilaian kreditnya untuk mengabaikan akun penagihan berbayar. Demikian pula, VantageScore baru-baru ini memperbarui algoritmenya untuk mengabaikan semua jenis koleksi berbayar.

Dengan pembaruan baru pada model penilaian kredit ini, melunasi koleksi sekarang membantu skor kredit Anda. Namun, karena model penilaian kredit baru perlu waktu untuk diluncurkan di lembaga keuangan, mungkin perlu waktu bagi Anda untuk melihat hasilnya saat mengajukan kredit.

FICO 9 &VantageScore 4.0

Anda selalu dapat bertanya kepada calon kreditur nilai kredit mana yang mereka gunakan. Jika ini adalah FICO 9 atau VantageScore 4.0, Anda seharusnya dapat memanfaatkan perhitungan lunak dari koleksi berbayar.

Masih penting untuk berhati-hati sebelum Anda memutuskan untuk melunasi rekening penagihan jika Anda masih berhutang.

Pembeli hutang akan berusaha menagih hutang yang tidak lagi Anda miliki secara hukum, jadi penting untuk meminta mereka memverifikasi hutang sebelum Anda mengambil tindakan. Juga, pertimbangkan undang-undang pembatasan negara bagian Anda, yang akan segera kita bahas.

Hukum Penagihan FDCPA &Negara

Anda memiliki hak berdasarkan Fair Debt Collection Practices Act (FDCPA) terkait jadwal dan undang-undang pembatasan, jadi penting untuk mempelajarinya sebelum Anda bertindak.

Jika tidak, Anda dapat secara tidak sengaja mengatur ulang jam di akun koleksi Anda. Jadi, selesaikan dan bersiaplah untuk mendalami semua yang perlu Anda ketahui untuk menghapus akun penagihan dari laporan kredit Anda.

Pembeli Hutang

Sering disebut sebagai "pembeli utang sampah," agen penagihan seperti Midland Funding LLC mengejar utang yang sangat lama yang telah mereka beli untuk uang dolar. Kemudian, mereka melaporkan akun penagihan pada laporan kredit Anda untuk mencoba membuat Anda membayarnya. Terkadang mereka menggunakan praktik yang tidak bermoral seperti membeli hutang yang sudah Anda bayar.

Bukan hal yang aneh bagi agen penagihan pihak ketiga untuk membeli dan menjual hutang yang sama beberapa kali. Sayangnya, ini berarti Anda bisa memiliki beberapa rekening penagihan yang terdaftar untuk utang yang sama, masing-masing menurunkan skor kredit Anda lebih jauh.

Mencari tahu perusahaan mana yang benar-benar memiliki utang Anda pada waktu tertentu bisa jadi rumit. Meski begitu, Anda masih harus bernegosiasi dengan agen penagihan utang lain yang telah memposting informasi negatif pada laporan kredit Anda.

Validasi Hutang

Cara terbaik untuk memulai adalah mengirim permintaan validasi ke penagih utang yang mengklaim bahwa Anda berutang uang kepada mereka. Pertama, langkah ini mengharuskan mereka untuk menghentikan semua aktivitas pengumpulan.

Agen penagihan utang kemudian harus memvalidasi utang dan membuktikan bahwa Anda memang berutang. Tidak ada batas waktu bagi mereka untuk mengembalikan informasi ini kepada Anda, tetapi mereka tidak dapat mengambil tindakan apa pun untuk mengumpulkan dana sampai mereka melakukannya.

Batas Pelaporan vs. Statuta Pembatasan

Anda perlu mengetahui dua tanggal berbeda dalam hal rekening penagihan:batas pelaporan dan undang-undang pembatasan.

Batas Pelaporan

Fair Credit Reporting Act (FCRA) menetapkan batas pelaporan pada akun penagihan dan sama dengan tujuh tahun dari tanggal aktivitas terakhir, atau DLA. Sebagian besar akun dibebankan sebagai utang macet setelah enam bulan pembayaran yang terlewat. Oleh karena itu, Anda dapat mengharapkan untuk melihat tagihan jatuh dari laporan kredit Anda tujuh tahun dan enam bulan setelah pembayaran terakhir Anda.

Status Pembatasan

Undang-undang pembatasan utang bervariasi dari satu negara bagian ke negara bagian lainnya. Ini bisa sedikitnya tiga tahun atau sebanyak enam (atau lebih lama untuk beberapa jenis hutang). Ketika undang-undang pembatasan telah melewati suatu utang, itu disebut sebagai "batas waktu".

Sementara penagih utang dapat terus menghubungi Anda kecuali Anda menyuruh mereka berhenti, mereka tidak dapat secara hukum menuntut Anda untuk mendapatkan penilaian setelah undang-undang pembatasan berlalu. Utang mungkin masih tercantum dalam laporan kredit Anda setelah undang-undang pembatasan berlalu jika batas pelaporan belum.

Agen penagihan utang yang curang mungkin mencoba memaksa Anda untuk membayar dengan mencantumkan tanggal yang lebih baru di akun. Ini dikenal sebagai penuaan ulang dan ilegal menurut FDCPA dan FCRA.

Jika Anda mencoba membuat rencana pembayaran, Anda dapat membuka diri terhadap tuntutan hukum dengan memulai kembali waktu yang harus dikumpulkan oleh kreditur secara hukum. Jika Anda tidak membayar kreditur yang saat ini memiliki utang, rekening tersebut tetap sebagai tagihan yang belum dibayar.

Tagihan Medis

Penagih utang sekarang harus menunggu 180 hari sebelum melaporkan tagihan medis yang belum dibayar ke biro kredit. Ini memberi Anda tambahan waktu enam bulan untuk menerima tagihan, memastikan tagihannya benar, dan mencari tahu bagaimana Anda bisa mengurusnya sebelum tagihan tersebut masuk ke laporan kredit Anda.

Selain itu, dengan skor FICO versi terbaru, FICO 9, akun penagihan medis memiliki bobot yang lebih ringan.

Saat Anda menerima informasi penagihan dari penyedia Anda, tugas pertama Anda adalah memastikan bahwa informasi tersebut akurat. Sayangnya, memahami biaya yang harus ditanggung oleh perusahaan asuransi Anda dan apa yang akan menjadi tanggung jawab Anda dapat membingungkan.

Penjelasan Manfaat

Tinjau tagihan Anda dan bandingkan dengan Penjelasan Manfaat (EOB) Anda. Jika Anda masih tidak yakin apakah Anda telah ditagih dengan benar, hubungi perusahaan asuransi Anda dan selesaikan detail EOB Anda.

Setelah Anda mengetahui jumlah sebenarnya yang Anda berutang, cari tahu bagaimana Anda akan membayarnya. Lebih baik menghubungi penyedia medis secara langsung daripada mengabaikan tagihan dan mengirimkannya ke koleksi.

Terkadang Anda dapat mendaftar untuk pembayaran bebas bunga bulanan atau bahkan meminta pengurangan biaya. Rencana pengampunan saldo membantu bekerja dengan anggaran Anda baik melalui pembayaran rutin atau sekaligus sebagai ganti saldo yang berkurang.

Dapatkah koleksi medis dihapus dari laporan kredit saya?

Ya. Sama seperti hal lain dalam laporan kredit Anda, Anda dapat menghapus koleksi medis.

Perhatikan baik-baik setiap informasi yang terkait dengan hutang untuk memberi diri Anda kesempatan terbaik untuk menghapusnya. Saat memperdebatkan akun medis, ikuti panduan yang sama untuk jenis akun penagihan lainnya yang dibahas di bawah ini.

Cara Menghapus Tagihan Dari Laporan Kredit Anda Tanpa Membayar

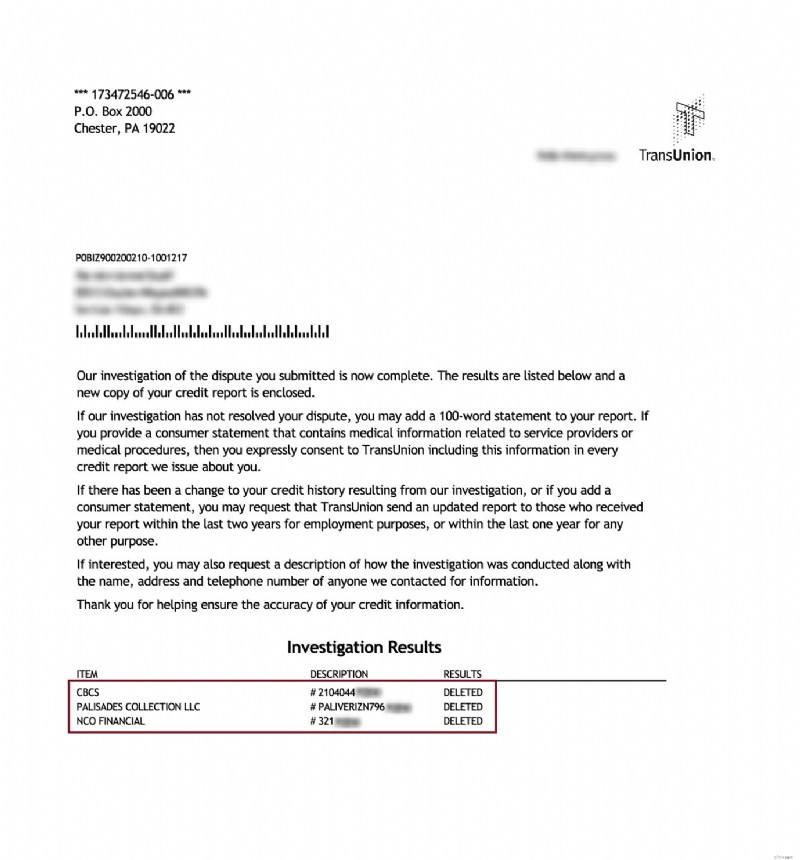

Berikut adalah surat sebenarnya yang dikirim oleh salah satu agen pelaporan kredit dari koleksi yang mereka hapus dari laporan kredit:

Menghapus koleksi dari laporan kredit Anda dapat meningkatkan skor kredit Anda secara signifikan. Sering terjadi kesalahan pada akun koleksi.

Jadi, penting untuk mendapatkan salinan laporan kredit gratis Anda dari masing-masing dari tiga biro kredit utama di AnnualCreditReport.com dan memeriksanya secara menyeluruh. Bukan hal yang aneh jika arsip bercampur aduk karena sering berpindah-pindah di antara pembeli utang.

Rekening penagihan Anda mungkin tidak memiliki jumlah yang benar, tanggal yang tepat, atau menyertakan sejumlah kesalahan lain yang tidak perlu diperbaiki oleh kreditur. Anda mungkin juga memiliki contoh pembayaran terlambat yang muncul yang sebenarnya tidak terlambat.

Penagih utang tidak peduli dengan apa yang mereka lakukan terhadap riwayat kredit Anda. Mereka hanya peduli tentang apa yang diperlukan untuk membuat Anda membayar, dan mereka berharap Anda tidak menyadari bahwa hukum ada di pihak Anda!

Koleksi yang Disengketakan

Di bawah Undang-Undang Pelaporan Kredit yang Adil (FCRA), adalah hak hukum Anda untuk mengajukan sengketa atas informasi yang tidak akurat pada laporan kredit Anda dengan tiga biro kredit utama. Itu termasuk akun penagihan dengan informasi palsu atau bahkan akun apa pun yang Anda anggap “dipertanyakan”.

Biro kredit harus menyelidiki perselisihan Anda dalam waktu 30 hari. Jika agen penagihan tidak dapat memverifikasi akun penagihan, itu harus dihapus dari laporan kredit Anda. Sayangnya, beberapa penagih utang bahkan tidak mau repot memverifikasi. Selain itu, beberapa dari mereka tidak memiliki dokumentasi untuk memverifikasi informasi negatif pada laporan kredit Anda.

Bayar untuk Penghapusan

Untuk sepenuhnya menghapus rekening penagihan dari laporan kredit Anda, Anda juga dapat melakukan 'bayar untuk penghapusan'. Ini hanyalah kesepakatan antara Anda dan penagih utang bahwa mereka menghapusnya dari laporan kredit Anda setelah Anda membayar rekening penagihan secara penuh.

Kuncinya adalah memastikan Anda mendapatkan persetujuan secara tertulis. Mendapatkan kesepakatan melalui telepon tidak akan bertahan. Jadi, Anda harus meminta penagih utang untuk menandatangani kesepakatan.

Perlu bantuan menghapus koleksi dari laporan kredit Anda?

Di sinilah menyewa perusahaan perbaikan kredit benar-benar dapat membuat perbedaan. Mereka membantu kebanyakan orang untuk menghapus koleksi dengan memperdebatkan kesalahan dengan tiga biro kredit untuk Anda. Ini berarti Anda tidak perlu menghubungi biro kredit atau agen penagihan sendiri secara langsung.

Perusahaan perbaikan kredit juga menangani semua pelacakan yang diperlukan untuk memastikan bahwa setiap agen penagihan dan biro kredit mematuhi FCRA. Selain itu, mereka memastikan laporan kredit Anda tidak mengandung kesalahan seperti penuaan ulang akun dan beberapa daftar untuk akun koleksi yang sama.

Jika Anda tidak yakin harus mulai dari mana mengenai penagihan yang disengketakan, bicarakan dengan salah satu profesional perbaikan kredit mereka dan dapatkan jawaban atas pertanyaan Anda. Tentu saja, Anda dapat melakukannya sendiri, tetapi kemungkinan besar Anda akan lebih sukses dengan meminta bantuan profesional.

Mereka menawarkan konsultasi tanpa kewajiban untuk menjelaskan apa yang dapat mereka lakukan untuk membantu dalam situasi khusus Anda.

Apakah koleksi merusak nilai kredit Anda?

Lexington Law menghapus lebih dari 6 juta koleksi pada tahun 2018 saja. Jadi, jika Anda muak dengan kredit macet, hubungi mereka untuk konsultasi kredit gratis.

Siap Menghapus Koleksi Dari Laporan Kredit Anda?

Hubungi untuk Konsultasi Kredit Gratis!

-

Bagaimana Menyangkal Laporan Kredit Experian Anda

Jika Anda menemukan kesalahan pada laporan kredit Experian Anda, Anda harus mengajukan sengketa. Jika tidak, skor kredit Anda akan terus menderita. Lebih buruk lagi, Anda dapat ditolak kartu kredit, p

-

Cara Menghapus Sesuatu Dari Laporan Kredit Anda

Jika Anda memiliki item negatif pada laporan kredit Anda, ada baiknya untuk menghapusnya sehingga Anda tidak perlu menunggu tujuh tahun untuk mendapatkan kredit yang baik. Adalah kepentingan terbaik A

Perbankan

- Cara Menghapus Utang Lama yang Dilunasi Dari Laporan Kredit Anda

- Cara Menghapus Garis Perdagangan Negatif dari Laporan Kredit Anda

- Cara Menghapus Hutang Lama Dari Laporan Kredit Anda

- Cara Memperbaiki Kredit Anda

- Cara Melaporkan Pembayaran Sewa Anda ke Biro Kredit

- Cara Melaporkan Penghasilan pada Aplikasi Kartu Kredit Anda

- Cara Menghapus Catatan Publik Dari Laporan Kredit Anda

- Bagaimana Menyangkal Laporan Kredit TransUnion Anda

-

Cara Menghapus Penyitaan Dari Laporan Kredit Anda

Cara Menghapus Penyitaan Dari Laporan Kredit Anda Meskipun ada peningkatan yang dilaporkan di pasar perumahan, penyitaan terus menjadi masalah besar bagi penduduk AS. Tidak peduli keadaan yang menempatkan Anda di sana, berurusan dengan penyitaan ad...

-

Cara Menghapus Tagihan Dari Laporan Kredit Anda

Cara Menghapus Tagihan Dari Laporan Kredit Anda Apa itu charge-off? Tagihan biasanya terjadi setelah beberapa bulan pembayaran yang terlewatkan pada kartu kredit atau jenis hutang lainnya. Biasanya, item hanya terdaftar sebagai tagihan setelah ter...