ETF CTA:Akses Masa Depan Terkelola untuk Diversifikasi

ETF CTA, atau ETF sistematis, menawarkan investor ritel dan institusi akses ke strategi berjangka yang dikelola – biasanya domain dana lindung nilai dan akun terpisah institusional – melalui format yang diperdagangkan di bursa yang likuid.

ETF ini bertujuan untuk mereplikasi fitur inti dari strategi Commodity Trading Advisor (CTA):eksposur mengikuti tren di seluruh kelas aset, fleksibilitas jangka panjang/pendek, dan korelasi rendah terhadap portofolio ekuitas dan obligasi tradisional.

Mereka melakukannya melalui model sistematis yang memperdagangkan kontrak berjangka pada komoditas, mata uang, pendapatan tetap, dan indeks ekuitas.

Kami akan melihat beberapa di antaranya di artikel ini.

Poin Penting – CTA ETF

- ETF CTA memberikan akses yang likuid dan berbiaya rendah untuk mengikuti tren gaya dana lindung nilai di seluruh kelas aset.

- Ringkasan ETF CTA Utama:

- DBMF mereplikasi posisi CTA institusional;

- KMLM menggunakan sinyal yang transparan dan berbasis aturan;

- CTA menambahkan lindung nilai volatilitas berbasis opsi;

- FMF menerapkan model kuantitatif multifaktor dengan paparan tren yang diredam.

- Penting untuk mempertimbangkan jenis sinyal, cakupan aset, biaya, dan daya tanggap saat memilih CTA ETF.

- ETF non-CTA lainnya dari kategori “Alternatif” dieksplorasi.

- Berapa keuntungan jangka panjang dari ETF ini? Kami menjelaskan hasil yang paling mungkin terjadi (kira-kira 3-8% per tahun).

ETF CTA Utama dan Perbedaannya

DBMF – ETF Strategi Berjangka Terkelola iMGP DBi

- Manajer – Andrew Beer / Investasi Beta Dinamis

- Pendekatan – DBMF menggunakan strategi replikasi, memperkirakan posisi agregat dana lindung nilai CTA terbesar di Indeks SG CTA. Perusahaan kemudian menyusun portofolio kontrak berjangka likuid yang dirancang untuk meniru eksposur tersebut.

- Fitur – Menawarkan eksposur berjangka terkelola bergaya institusional yang luas dengan biaya yang relatif rendah (rasio biaya ~0,85%), dengan transparansi harian penuh. DBMF telah mendapatkan popularitas sebagai “diversifikasi alternatif” dalam portofolio dengan saham dan obligasi

KMLM – ETF Indeks Berjangka Terkelola KFA Mount Lucas

- Manajer – KraneShares

- Pendekatan – KMLM melacak Mount Lucas Managed Futures Index, yang menerapkan sistem klasik mengikuti tren di 11 komoditas, mata uang, dan suku bunga berjangka menggunakan sinyal harga seperti rata-rata pergerakan.

- Fitur – Berbasis aturan dan panjang/pendek, dengan alokasi tertimbang risiko yang sama di seluruh kelas aset. Hal ini menarik bagi investor yang mencari eksposur CTA yang lebih tradisional dan berbasis sinyal tanpa lapisan dana lindung nilai.

DBMF vs. KMLM

DBMF mencoba meniru posisi hedge fund menggunakan analisis regresi dan pemetaan faktor, sedangkan KMLM adalah strategi berbasis aturan yang langsung dan transparan.

DBMF mengubah posisi setiap bulan berdasarkan aktivitas dana lindung nilai. KMLM bergerak lebih cepat, menyesuaikan dengan pergeseran sinyal.

CTA – Menyederhanakan Strategi Berjangka Terkelola ETF

- Manajer – Menyederhanakan Manajemen Aset

- Pendekatan – Menggunakan strategi mengikuti tren berbasis aturan, namun menerapkan lindung nilai berbasis opsi dan menerapkan risiko tambahan untuk mengelola volatilitas penurunan.

- Fitur – Menggabungkan kontrak berjangka terkelola dengan mitigasi volatilitas, yang dapat menarik bagi para penasihat yang mencari pergerakan yang lebih lancar selama pasar bergejolak.

FMF – Dana Strategi Masa Depan Terkelola Trust Pertama

- Manajer – Kepercayaan Pertama

- Pendekatan – Menggunakan model kuantitatif eksklusif untuk menentukan posisi panjang, pendek, atau datar di seluruh ekuitas, suku bunga, dan komoditas.

- Fitur – Cenderung memiliki beta yang lebih teredam untuk indeks yang mengikuti tren. Ini adalah model multi-faktor yang lebih luas, tidak semata-mata didorong oleh momentum.

Yang Terbaik dari Lainnya

ETF tren sistematis lainnya yang tersedia:

- AHLT – ETF Tren AHL Beacon Amerika

- ASMF – ETF Berjangka Terkelola Virtus AlphaSimplex

- MFUT – ETF Tren Murni Cambria Chesapeake

- TALI – Kompas Pesisir 100 ETF

- TFPN – Cetak Biru ETF Tren Multi-Aset Chesapeake

- WTFM – ETF Strategi Masa Depan Terkelola WisdomTree

- FFUT – ETF Berjangka Terkelola Fidelity

AHLT – ETF Tren AHL Beacon Amerika

AHLT dibimbing oleh Man AHL, yang merupakan salah satu manajer institusional terbesar yang mengikuti tren secara global.

Sesuai standarnya, AHLT memperdagangkan kontrak berjangka di seluruh komoditas, mata uang, suku bunga, dan indeks ekuitas menggunakan sinyal momentum sistematis.

Yang unik adalah kaitannya langsung dengan program CTA institusional yang sudah berjalan lama.

Jadi hal ini memberikan akses ke strategi dengan pengalaman penerapan live hedge fund selama puluhan tahun.

Rasio biaya =0,95%

Dalam sejarahnya yang singkat, hal ini memiliki korelasi yang lebih tinggi terhadap ekuitas dan emas:

Korelasi Aset

ASMF – ETF Berjangka Terkelola Virtus AlphaSimplex

ASMF menggunakan model kuantitatif AlphaSimplex, yang menekankan sinyal tren adaptif dan manajemen risiko.

Ini secara dinamis menyesuaikan eksposur seiring perubahan volatilitas, bukan hanya mengikuti rata-rata pergerakan tetap.

Ciri pembedanya adalah landasan akademisnya.

Ini memadukan mengikuti tren dengan teknik konstruksi portofolio yang dirancang untuk mengurangi kerugian di pasar yang berombak.

Apa saja teknik tersebut?

Meskipun dana CTA bisa jadi merupakan sebuah kotak hitam, kemungkinan besar yang paling mungkin adalah penskalaan volatilitas, ukuran posisi dinamis, diversifikasi lintas aset, dan perataan sinyal.

Penskalaan volatilitas menyesuaikan eksposur berdasarkan volatilitas pasar terkini. Jadi posisi menyusut dalam periode yang tidak stabil dan penuh kebisingan.

Ukuran posisi dinamis mengurangi risiko ketika sinyal melemah.

Diversifikasi lintas aset menyebarkan risiko ke seluruh komoditas, mata uang, suku bunga, dan ekuitas untuk menghindari konsentrasi berlebihan, yang merupakan hal yang standar.

Pemulusan sinyal, seperti menggunakan beberapa cakrawala lihat balik atau sinyal momentum yang disaring, membantu mencegah reaksi terhadap pembalikan jangka pendek. Hal ini dapat menyebabkan kerugian di pasar sideways.

Rasio biaya =0,80%

Korelasi Aset

MFUT – ETF Tren Murni Cambria Chesapeake

MFUT dikelola oleh Chesapeake Capital, CTA terkenal yang didirikan oleh Jerry Parker, seorang “Turtle Trader.”

Ini berfokus pada sinyal tren berbasis harga murni di pasar berjangka global.

Yang membedakannya adalah komitmennya terhadap perdagangan tren klasik dan berbasis aturan tanpa produk overlay atau volatilitas. Singkatnya, ia mencoba untuk tetap setia pada metodologi CTA tradisional.

Rasio biaya =1,18%

Korelasi Aset

TALI – Kompas Pesisir 100 ETF

ROPE melacak indeks yang mengalokasikan beberapa manajer atau strategi masa depan yang dikelola daripada menjalankan satu model internal.

Hal ini dapat mendiversifikasi risiko sinyal.

Daripada mengandalkan satu sistem tren, sistem ini menyebarkan paparan ke berbagai pendekatan sistematis.

Rasio biaya =0,80%

Korelasi Aset

TFPN – Cetak Biru ETF Tren Multi-Aset Chesapeake

TFPN menggabungkan mengikuti tren dengan alokasi aset yang lebih luas di seluruh ekuitas, pendapatan tetap, dan komoditas.

Ini bukan sepenuhnya produk berjangka yang dikelola murni.

Yang membedakannya adalah orientasi multi-asetnya, yang memadukan beta aset tradisional dengan sinyal tren sistematis, yang dapat membuat profil keuntungannya lebih lancar namun tidak terlalu eksplosif selama siklus tren yang kuat.

Rasio biaya =1,96%, yang mencakup biaya pengelolaan, biaya dana yang diperoleh, dan biaya terkait posisi short

Korelasi Aset

WTMF – ETF Strategi Masa Depan Terkelola WisdomTree

WTMF menerapkan model tren berbasis aturan di masa depan global dengan rasio biaya yang relatif rendah dibandingkan perusahaan sejenis.

Ini menekankan diversifikasi dan keseimbangan risiko di seluruh kelas aset.

Karakteristik yang membedakannya adalah efisiensi biaya yang dikombinasikan dengan eksposur yang luas.

WTMF juga memiliki volatilitas yang lebih rendah dibandingkan konstruksi CTA lainnya, dengan volatilitas pasar saham kurang dari setengahnya.

Ini adalah salah satu opsi yang lebih mudah diakses oleh investor yang berfokus pada sensitivitas biaya.

Rasio biaya =0,66%

Korelasi Aset

FFUT – ETF Berjangka Terkelola Fidelity

FFUT menerapkan model kuantitatif Fidelity untuk memperdagangkan kontrak berjangka di seluruh kelas aset dengan fokus pada tren dan diversifikasi.

Ini disusun untuk diintegrasikan ke dalam portofolio multi-aset.

Perbedaan utamanya adalah keahlian konstruksi portofolio Fidelity yang berskala besar, yang mungkin memprioritaskan karakteristik volatilitas yang lebih halus dibandingkan memaksimalkan penangkapan tren murni.

Rasio biaya =0,80%

Korelasi Aset

Apa yang Perlu Dipertimbangkan Saat Memilih CTA ETF

- Replikasi Tren vs. Sinyal Langsung – Replikator seperti DBMF mencoba mencocokkan CTA institusional, sementara KMLM dan CTA menggunakan pembangkitan sinyal prinsip pertama dan cenderung mengikuti tren lebih dekat.

- Biaya dan Transparansi – ETF seperti DBMF dan KMLM menawarkan eksposur seperti dana lindung nilai dengan biaya lebih rendah dan visibilitas kepemilikan harian.

- Cakupan Pasar – Pertimbangkan berapa banyak kontrak berjangka yang digunakan dan seberapa terdiversifikasi eksposurnya di seluruh komoditas, mata uang, suku bunga, dan ekuitas.

- Menyeimbangkan Ulang Frekuensi – Pembaruan sinyal yang lebih sering dapat menyebabkan respons yang lebih tinggi tetapi juga biaya perdagangan yang lebih besar.

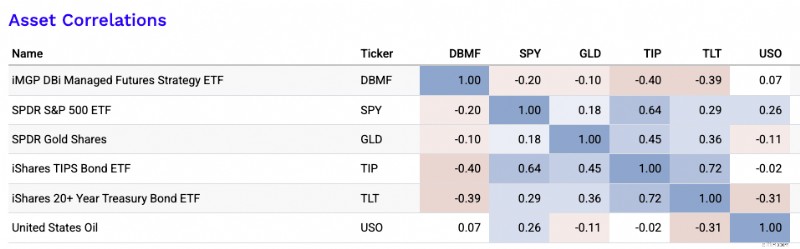

Korelasi dengan Kelas Aset Tradisional

ETF CTA biasanya menunjukkan korelasi rendah hingga negatif dengan kelas aset tradisional seperti saham, obligasi nominal, obligasi terkait inflasi, emas, dan minyak (seperti terlihat pada gambar di bawah).

Korelasi tidak statis.

Meskipun demikian, dekorelasi ini menyoroti nilai mereka sebagai diversifikasi, yang menawarkan potensi ketahanan kinerja selama penarikan ekuitas, guncangan suku bunga, atau gangguan inflasi.

Aliran pengembalian yang tidak berkorelasi membuat strategi CTA menjadi tambahan yang menarik untuk portofolio multi-aset yang mencari keseimbangan yang disesuaikan dengan risiko.

Jenis Pengembalian Apa yang Didapatkan ETF CTA dalam Jangka Panjang?

Untuk perkiraan ini, saya akan menggunakan dua ETF CTA yang paling saya ikuti (DBMF dan CTA).

Tebakan terbaik saya:

- DBMF:5,5% hingga 7,5% disetahunkan, setelah dikurangi biaya dana, selama satu siklus penuh.

- CTA:5,0% hingga 7,0% disetahunkan, setelah dikurangi biaya dana, selama satu siklus penuh.

Perkiraan titik tengah saya adalah sekitar:

- DBMF:~6,5%

- CTA:~6,0%

Mengapa saya membingkainya seperti itu:

Kedua dana tersebut pada dasarnya mencoba untuk memonetisasi mesin pengembalian yang sama:kontrak berjangka yang dikelola / mengikuti tren di pasar berjangka.

Karya akademis dari AQR berpendapat bahwa pengembalian yang dikelola di masa depan sebagian besar dijelaskan oleh momentum rangkaian waktu.

Biaya dan biaya perdagangan adalah alasan utama mengapa manajer ketinggalan sinyal mentah yang mendasarinya.

Untuk pembungkusnya sendiri:

- Tujuan CTA difokuskan pada apresiasi modal jangka panjang melalui program berjangka yang sistematis (dirancang oleh Altis Partners); diluncurkan pada Maret 2022 dan mengenakan biaya 0,75%. CTA merupakan konstruksi yang lebih gesit dibandingkan DBMF – yakni bereaksi lebih cepat terhadap pembalikan tren.

- DBMF mencoba meniru pengembalian pra-biaya dari dana lindung nilai CTA terbesar, dan tujuan mereka secara eksplisit adalah bahwa pengurangan biaya dan replikasi yang luas dapat meningkatkan hasil investor dibandingkan membayar dana lindung nilai secara ekonomi; rasio biaya ETF-nya adalah 0,85%.

Jadi intuisi ekonominya adalah:

pengembalian berjangka jangka panjang yang dikelola ≈ hasil jaminan/hasil tunai + tren alpha − biaya/biaya

Hal ini penting karena sebagian besar keuntungan nominal jangka panjang bergantung pada hasil tunai itu sendiri.

Ketika imbal hasil T-bill tinggi, dana ini akan terlihat jauh lebih baik.

Ketika hasil tunai mendekati nol, pengembalian nominal yang diharapkan lebih rendah meskipun mesin tren tidak berubah.

Asumsi jangka menengah saat ini adalah bahwa imbal hasil tunai dan imbal hasil obligasi lebih tinggi dari posisi terendah pada tahun 2021. Hal ini mendukung perhitungan pengembalian nominal yang lebih baik dibandingkan yang didapat investor di era tingkat bunga nol.

Jadi, untuk menjelaskannya:

- Dalam lingkungan jangka panjang yang normal, saya tidak akan mengasumsikan jenis keuntungan jangka panjang sebesar 9% hingga 10%.

- Saya akan menempatkannya lebih banyak pada pengembalian nominal menengah satu digit, dengan pengiriman yang sangat tidak merata dari tahun ke tahun.

- Seperti yang telah kita bahas, nilai sebenarnya bukan hanya sekedar keuntungan, namun fakta bahwa strategi ini secara historis memiliki korelasi yang rendah dengan aset tradisional. Mereka sering kali melakukan yang terbaik dalam tekanan pasar yang berkepanjangan atau tren makro yang kuat.

Tujuan utamanya adalah untuk meningkatkan dinamika imbal hasil/risiko, yang menambah efek tingkat kedua yaitu kemampuan untuk mencapai imbal hasil yang lebih tinggi dari basis modal yang sama bagi mereka yang merekayasa portofolio ke tingkat risiko tertentu.

Kumpulan asumsi praktis saya yang paling bersih adalah:

- Konservatif:3% hingga 5%

- Kasus dasar:5,5% hingga 6,5%

- Peningkatan:7% hingga 8%

Di antara keduanya, saya akan memberikan perkiraan keuntungan yang diharapkan sedikit lebih tinggi kepada DBMF, tetapi tidak terlalu banyak.

Perbedaan yang lebih penting bukanlah tingkat pengembalian. Ini adalah gaya penerapannya:DBMF adalah produk replikasi yang terkait dengan kompleks dana lindung nilai berjangka yang dikelola secara luas, sedangkan CTA adalah program sistematis aktif dari satu tumpukan manajer.

ETF Lain dengan Korelasi Rendah dengan Kelas Aset Tradisional

Berikut beberapa jenis ETF yang sering kali menunjukkan korelasi rendah terhadap kelas aset tradisional seperti saham dan obligasi, termasuk strategi arbitrase dan pendekatan alternatif lainnya:

Yang terbaik…

Penggabungan ETF Arbitrase

- Contoh – ARB – ETF Arbitrase Penggabungan AltShares

- Cara Kerja – Berinvestasi dalam kesepakatan merger yang diumumkan—panjangkan perusahaan target, mungkin kurangi pihak pengakuisisi—yang bertujuan untuk menangkap selisihnya.

- Korelasi – Biasanya korelasinya rendah terhadap ekuitas dan pendapatan tetap karena imbal hasil didorong oleh hasil kesepakatan, bukan arah pasar.

ETF Netral Pasar

- Contoh – BTAL – AGFiQ ETF Anti-Beta Netral Pasar AS

- Cara Kerja – Saham panjang dengan beta rendah, saham pendek dengan beta tinggi. Mencari netralitas pasar dengan menyeimbangkan eksposur.

- Korelasi – Korelasi yang sangat rendah terhadap beta pasar; sering bertindak sebagai lindung nilai selama penarikan ekuitas.

Matriks korelasi kami dengan ARB dan BTAL ditambahkan (korelasi di masa lalu belum tentu menunjukkan korelasi di masa depan):

Hanya secukupnya…

Strategi Volatilitas ETF

- Contoh – SVOL – Menyederhanakan ETF Volatilitas Premium

- Cara Kerja – Menggunakan opsi atau kontrak berjangka VIX untuk menangkap premi risiko volatilitas atau melakukan lindung nilai terhadap lonjakan volatilitas.

- Korelasi – Korelasi terbalik atau rendah terhadap ekuitas – dapat melonjak nilainya ketika pasar melemah.

ETF Ekuitas Berbasis Opsi atau Lindung Nilai

- Contoh – JHEQX, PUTW, SWAN

- Cara Kerja – Gunakan opsi (puts, collar, dll.) untuk melindungi risiko penurunan atau menghasilkan pendapatan.

- Korelasi – Eksposur ekuitas parsial dengan beta yang berkurang dan korelasi yang lebih rendah selama tekanan pasar. Bukan pilihan terbaik untuk diversifikasi ke ekuitas, sehingga mungkin dinilai berlebihan untuk tujuan ini.

Dan berpotensi…

ETF Aset Kripto

- Contoh – BITO (Bitcoin berjangka), ETHE (Ethereum trust)

- Cara Kerja – Memberikan paparan terhadap pergerakan harga mata uang kripto atau ekosistem blockchain.

- Korelasi – Korelasi dapat berubah, namun seringkali tidak berkorelasi dengan pendapatan tetap tradisional dan hanya berkorelasi longgar dengan ekuitas.

Kesimpulan

ETF CTA memberikan pilihan menarik untuk diversifikasi, terutama selama dislokasi makro atau penarikan ekuitas.

Dengan menawarkan akses untuk mengikuti tren di seluruh kelas aset, mereka menghadirkan strategi institusional ke dalam ritel – yang likuid, transparan, dan hemat pajak.

FAQ – CTA ETF

Apa sebenarnya mesin pengembalian di sini?

Tentu saja, pengembalian CTA menimbulkan kebingungan karena tidak seperti investasi tradisional.

Apa sebenarnya yang dimaksud dengan mendorong pengembalian?

- Apakah ini murni momentum deret waktu? (Seperti yang ditegaskan oleh toko investasi AQR)

- replikasi manajer?

- tren multi-faktor + carry + manajemen risiko?

- lindung nilai atau hamparan opsi?

- hasil jaminan melakukan banyak pekerjaan?

Mesin pengembalian sebenarnya dalam CTA ETF biasanya merupakan campuran hasil agunan dan perdagangan berjangka sistematis, dengan saldo pastinya bergantung pada dananya.

Faktor pendorong utama bagi sebagian besar pergerakan adalah momentum time-series, yang berarti mereka mengambil posisi long pada pasar yang sedang naik dan melakukan short pada pasar yang sedang naik daun pada suku bunga, mata uang, komoditas, dan indeks ekuitas. Intinya apa pun cukup cair.

Namun tidak semua CTA melakukan hal yang sama.

Beberapa, seperti DBMF, lebih mengandalkan replikasi manajer. Artinya, mereka mencoba mencerminkan positioning CTA institusional.

Yang lain menggunakan sinyal langsung, terkadang dicampur dengan penskalaan volatilitas, carry, smoothing, atau filter risiko, seperti CTA ETF (yaitu, ticker CTA sebenarnya).

Pada beberapa produk, tail hedges atau opsi overlay juga memengaruhi imbal hasil, meski sering kali disertai hambatan.

Seberapa andalkah strategi ini dalam menghadapi krisis?

Keandalan krisis bergantung pada jenis krisis.

Strategi CTA secara historis memberikan hasil terbaik dalam dislokasi yang luas dan terarah.

Hal ini mencakup pergerakan seperti aksi jual ekuitas yang berkepanjangan, guncangan inflasi, atau tren suku bunga utama.

Dalam kasus seperti ini, tren tetap bertahan cukup lama untuk menghasilkan uang.

Mereka kurang dapat diandalkan dalam pembalikan tajam berbentuk V atau pasar yang berombak dan berbalik arah. Dalam kasus ini, tipu muslihat dapat mengikis keuntungan.

Jadi, hal ini sering kali berguna sebagai diversifikasi krisis, namun tentu saja tidak akan memberi Anda jaminan lindung nilai dalam setiap episode stres yang dapat menimpa Anda.

Seberapa besar performa beta struktural versus alfa sebenarnya?

Trader yang serius pasti ingin memisahkan:

- hasil tunai/jaminan

- efek durasi ikatan

- komoditas beta

- korelasi sisa ekuitas

- keterampilan mengikuti tren aktual atau menangkap sinyal

Sebelum melakukan, Anda mungkin ingin mengetahui seberapa besar keuntungan yang didapat dari penangkapan tren sebenarnya versus eksposur tersemat yang lebih sederhana.

Bagian dari kinerja ETF CTA dapat berasal dari uang tunai atau hasil agunan, terutama ketika suku bunga jangka pendek tinggi.

Di beberapa dana, hasil tunai ini didistribusikan kembali ke pedagang menjelang akhir tahun sebagai dividen.

Beberapa juga mengambil eksposur durasi obligasi, beta komoditas, atau sisa tautan ke ekuitas tergantung pada posisi dan konstruksi.

Pertanyaan sebenarnya adalah apa yang tersisa setelah menghilangkannya.

Sisanya adalah hal yang paling dekat dengan alpha yang sebenarnya:kualitas sinyal aktual, kemampuan mengukur posisi, diversifikasi, dan implementasi tren yang efisien.

Seberapa cepat adaptasinya, dan berapa biaya yang harus dikeluarkan?

Model yang lebih cepat dapat menangkap pembalikan lebih cepat, namun model tersebut biasanya mengalami lebih banyak kerugian di pasar yang berombak.

Misalnya, CTA ETF (dibandingkan DBMF) umumnya lebih baik dalam menangkap tren lebih awal karena lebih sensitif terhadap sinyal perubahan tren.

Namun kerugiannya adalah perusahaan tersebut kemungkinan besar akan disalahgunakan.

Model yang lebih lambat mampu mengikuti tren dengan lebih baik, namun sering kali terlambat keluar saat kondisi tiba-tiba berubah.

Apa saja paparan tersembunyi dan kendala penerapannya?

Meskipun strateginya terlihat bagus, hasilnya dapat ditentukan oleh eksposur tersembunyi seperti suku bunga, komoditas, emas, atau sisa beta ekuitas.

Penerapannya juga penting:biaya (yang besar), slippage, pergerakan kontrak berjangka, konsentrasi posisi, asumsi agunan, kesalahan replikasi, dan likuiditas semuanya dapat mengubah hasil realisasi secara signifikan dibandingkan dengan strategi yang dinyatakan.

Peran portofolio apa yang sebenarnya dimaksudkan?

- Apakah ini alokasi alfa krisis?

- penganeka ragam beta yang seimbang untuk segala cuaca/paritas risiko/seimbang?

- sebuah lindung nilai terhadap guncangan inflasi?

- pengganti obligasi?

- alternatif mencari keuntungan?

- atau hanya diversifikasi satelit kecil?

Peran portofolio bergantung pada tujuan trader atau investor.

Namun bagi sebagian besar pengalokasi, ETF CTA paling baik dilihat sebagai aliran pengembalian yang terdiversifikasi daripada kepemilikan inti.

Hal ini dapat berfungsi sebagai pelindung krisis dalam dislokasi makro yang berkelanjutan, lindung nilai terhadap guncangan inflasi ketika tren komoditas dan suku bunga terus berlanjut, atau sebagai diversifikasi segala cuaca karena aset dapat mengambil posisi long atau short pada berbagai kelas aset.

Biasanya kurang efektif sebagai pengganti obligasi murni.

Misalnya, pasca tahun 2008 dan pasca tahun 2020, imbal hasil obligasi sangat rendah, dan hal ini memicu pencarian luas akan diversifikasi ekuitas yang dapat menggantikan obligasi namun dengan imbal hasil yang lebih baik.

Namun obligasi pada dasarnya berbeda karena tingkat pengembaliannya relatif dapat diprediksi.

Pengembalian CTA sangat bergantung pada eksekusi yang mengikuti tren.

Di sebagian besar portofolio, penggunaan paling ramah lingkungan adalah sebagai alternatif pencarian keuntungan atau diversifikasi satelit sederhana yang meningkatkan rasio keuntungan terhadap risiko portofolio.

-

5 Solusi Perangkat Lunak Pembukuan Terbaik untuk Usaha Kecil

Jika Anda berada di pasar untuk aplikasi perangkat lunak pembukuan yang bagus, bergabunglah dengan kami saat kami melewati lima besar pilihan pembukuan yang dirancang untuk usaha kecil. Ini adalah ke

-

Haruskah Anda Membahas Politik di Tempat Kerja?

Sangat mudah untuk berpikir bahwa seseorang dengan keyakinan politik yang berbeda adalah orang bodoh. Tetapi bagaimana jika Anda harus bekerja dengan orang bodoh ini? Ini dia, dengan polosnya memanas

Manajemen Risiko

- Menilai Kembali Toleransi Risiko Anda

- 3 Cara Hampir Semua Investor Mengambil Terlalu Banyak Risiko

- Bagaimana Melindungi Portofolio Anda di Saat-saat Bergolak

- Penurunan Dana Indeks Tradisional:Yang Berubah di Tahun 2026

- Ruminasi tentang Risiko dan Pengembalian

- ETF CTA:Akses Masa Depan Terkelola untuk Diversifikasi

- Sudahkah Anda Menilai Toleransi Risiko Anda?

- Mengukur Risiko Investasi dan Signifikansi Rasio Sharpe

-

Apa itu Netback?

Apa itu Netback? Netback adalah perhitungan yang digunakan untuk menilai perusahaan khususnya di industri minyak dan gas Oil &Gas PrimerIndustri minyak &gas, juga dikenal sebagai sektor energi, berkaitan dengan proses...

-

Anda Harus Berjalan Dimanapun Anda Bisa. Inilah Mengapa

Anda Harus Berjalan Dimanapun Anda Bisa. Inilah Mengapa Jutaan orang Amerika sekarang bekerja dari rumah, dan sejak COVID-19 membuat karantina mandiri diperlukan secara nasional dan sekitarnya. Suatu hari nanti, Namun, kita akan hidup di dunia yang bisa di...