Penurunan Dana Indeks Tradisional:Yang Berubah di Tahun 2026

Selama bertahun-tahun, promosi penjualan dana indeks sederhana dan sebagian besar adil. Beli pasar, pertahankan biaya tetap rendah, hindari pengambilan saham, dapatkan diversifikasi tingkat tinggi sejak hari pertama, dan biarkan waktu yang bekerja keras. Gagasan itu masih bermanfaat. Yang berubah adalah sesuatunya sedang dibeli.

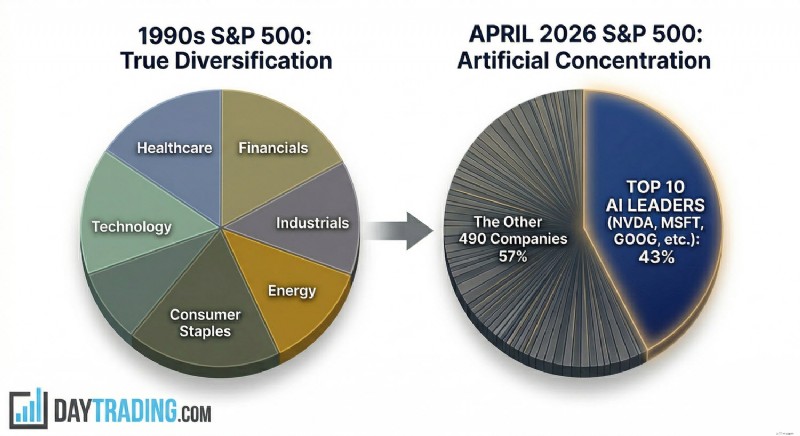

Indeks ekuitas AS yang luas pada tahun 1990an tampak luas dalam arti biasa. Ritel, bank, layanan kesehatan, industri, kebutuhan pokok konsumen, telekomunikasi, minyak, utilitas, dan teknologi semuanya memiliki pengaruh yang nyata. Pembeli indeks tersebut bertaruh pada aktivitas bisnis AS secara keseluruhan, bukan pada satu cerita mengenai satu industri dalam 10 tahun ke depan. Namun bukan itu struktur yang dihadapi investor pada bulan April 2026. Jika kita melihat indeks S&P 500, 10 perusahaan teratas kini menguasai lebih dari 43% indeks berdasarkan nilai pasar, menurut data yang bersumber langsung dari Indeks S&P Dow Jones. Angka tersebut berada di atas puncak era dotcom dan jauh di atas level yang digambarkan oleh sebagian besar investor ritel ketika mereka mendengar ungkapan “eksposur pasar yang luas”.

Konsentrasi yang tinggi ini lebih penting daripada yang mungkin kita pikirkan pada pandangan pertama, karena nama-nama dominan tidak hanya besar, namun juga terkait dengan pendorong makro yang sama:belanja kecerdasan buatan (AI). Indeks ini tidak hanya didominasi oleh beberapa perusahaan besar; sektor ini didominasi oleh sektor yang spesifik dan sangat spekulatif.

Melihat lebih dekat pada indeks S&P 500 mengungkapkan bagaimana Nvidia, dengan chip dan sistemnya, berada di tengah-tengah. Microsoft, Alphabet, Amazon, dan Meta mendanai siklus belanja modal melalui pusat data, platform cloud, dan penerapan model. Broadcom, Apple, dan perusahaan besar lainnya terikat melalui infrastruktur, perangkat, jaringan, atau distribusi. Ini bukanlah diversifikasi sektor dalam pengertian lama. Ini adalah satu siklus modal yang muncul di bawah beberapa ticker.

💡

Lihat liga saham AI kami untuk memeriksa dan membandingkan kinerja perusahaan-perusahaan besar yang terkait dengan AI secara real-time.

Penilaian menambah masalah lain. Bergantung pada ukuran yang digunakan, S&P 500 diperdagangkan sekitar 28 kali lipat pendapatannya, jauh di atas norma jangka panjang. Dan premi tersebut tidak tersebar merata di seluruh indeks. Sebagian besar dari mereka berada di tangan para pemimpin AI dan perusahaan yang diyakini investor akan mengendalikan tumpukan komputasi berikutnya.

Kesimpulannya tidak nyaman namun berbahaya untuk disangkal. Pengindeksan pasif pada tahun 2026 bukan lagi standar drama yang rendah. Ini adalah eksposur terkonsentrasi pada perdagangan AI, yang dijual oleh dana yang masih mengklaim menawarkan diversifikasi tingkat tinggi.

Boulder IPO 2026:OpenAI, SpaceX, dan Anthropic

Jadi, apa yang akan terjadi selanjutnya dengan dana indeks pasar luas? Ada kemungkinan bahwa fase berikutnya dari tren peningkatan konsentrasi ini tidak hanya datang dari raksasa-raksasa yang ada, tetapi juga dari korporasi-korporasi yang masih berada di luar pasar publik, menunggu di dekat pintu dengan valuasi yang sangat besar dan sederet uang pasif di belakangnya.

- Pada April 2026, SpaceX dilaporkan sedang mempersiapkan IPO dengan valuasi di atas $2 triliun setelah menjalin kerja sama dengan xAI, yang akan membuat pencatatan sebelumnya menjadi lebih kecil. Bloomberg melaporkan bahwa perusahaan gabungan tersebut sebelumnya bernilai sekitar $1,25 triliun, namun target pencatatan publik kini melebihi $2 triliun.

- OpenAI belum go public, namun telah menutup putaran pendanaan baru dengan valuasi post-money senilai $852 miliar dan secara terbuka dibahas sebagai kandidat IPO pada tahun 2026. Perusahaan itu sendiri mengumumkan babak baru. Reuters dan media lain juga melaporkan bahwa manajemen sedang mempersiapkan kemungkinan pencatatan pada akhir tahun ini.

- Antropik lebih kecil, tapi tidak kecil dalam arti biasa. Reuters melaporkan pada bulan Februari bahwa putaran pendanaan baru memberi nilai perusahaan sebesar $380 miliar. Hal ini juga dibahas sebagai kandidat yang mungkin untuk pasar publik dalam siklus saat ini.

Secara keseluruhan, ketiga perusahaan ini mewakili gelombang nilai pasar swasta yang cukup besar untuk mengubah tolok ukur publik. Bahkan sebelum indeks resmi dimasukkan, mereka mempengaruhi pasar melalui sentimen, peer multiple, pendapatan pemasok, dan alokasi modal. Setelah dipublikasikan, dampaknya bisa bersifat mekanis, karena dana indeks harus berinvestasi sesuai dengan aturan kapitalisasi pasarnya sendiri.

Itu adalah jebakan pasif. Dana indeks tidak menanyakan apakah suatu perusahaan memiliki harga yang menarik. Mereka membeli karena peraturan mengatakan beli. Jika raksasa baru memasuki tolok ukur utama dan memenuhi kriteria inklusi, strategi pasif dan kuasi-pasif senilai triliunan dolar harus menguasainya. Permintaan tersebut secara desain tidak sensitif terhadap harga. Hal ini selalu benar, namun skalanya berbeda ketika perusahaan yang masuk diukur dalam jumlah ratusan miliar atau triliunan.

Risikonya tidak sulit untuk dilihat. Ini bukanlah mesin ATM yang matang yang muncul setelah satu dekade pelaporan publik yang bersih. Mereka adalah perusahaan dengan pertumbuhan tinggi dan pengeluaran tinggi yang beroperasi dalam persaingan padat modal di mana perekonomian yang tahan lama masih diperdebatkan. The Wall Street Journal melaporkan bahwa OpenAI dan Anthropic masih menghadapi biaya komputasi yang luar biasa dan proyeksi kerugian besar berdasarkan akuntansi biaya penuh, bahkan ketika pendapatan meningkat tajam.

Ada detail lain yang membuat masalah ini menjadi lebih mendesak. Nasdaq telah menyetujui peraturan fast entry baru yang berlaku efektif 1 Mei 2026, yang memungkinkan perusahaan-perusahaan besar yang baru terdaftar untuk bergabung dengan Nasdaq 100 jauh lebih cepat dari sebelumnya jika peringkat mereka cukup tinggi berdasarkan kapitalisasi pasar. Reuters melaporkan bahwa perusahaan yang memenuhi syarat dapat dinilai pada hari perdagangan ketujuh dan diterima kira-kira pada hari perdagangan kelima belas. Hal ini memperpendek kesenjangan antara sensasi IPO dan kepemilikan pasif yang dipaksakan.

Bagi seorang pemula, di sinilah bahasa lama menjadi menyesatkan. Membeli dana indeks pasar luas biasanya berarti membeli pasar yang sudah mapan dan membiarkan cerita baru terbukti seiring berjalannya waktu. Pada tahun 2026, pembeli bisa mendapatkan sebagian besar modalnya secara otomatis dan segera dimasukkan ke perusahaan AI yang baru terdaftar, dan dengan penilaian yang ditentukan berdasarkan putaran swasta, kelangkaan, dan momentum, bukan berdasarkan siklus pasar publik penuh.

Hal ini tidak menjadikan dana indeks pasar luas ini buruk. Hal ini membuat mereka tidak cocok dengan cara berpikir banyak investor ritel tentang eksposur pasif. Ketika masa depan tiba dalam indeks dengan harga satu triliun dolar, indeks berhenti bertindak sebagai penyangga dan mulai bertindak seperti penguat.

Masalah Nvidia:Rumah Kartu AI

Tidak ada perusahaan yang menunjukkan perubahan ini lebih jelas daripada Nvidia.

Nilai pasar Nvidia melampaui $4 triliun pada tahun 2025. Pada awal April 2026, menurut beberapa pelacak pasar, nilainya sudah di atas $4,3 triliun, dan tetap menjadi perusahaan terdaftar terbesar di dunia. Reuters mendokumentasikan pencapaian $4 triliun tahun lalu, dan data pasar saat ini masih menempatkan Nvidia di posisi teratas.

Ini bukan keluhan tentang bisnis ini. Nvidia memiliki salah satu bisnis terbaik di dunia. Perusahaan ini mendominasi pasar akselerator AI kelas atas, memiliki lapisan perangkat lunak penting, dan mendapatkan keuntungan dari fakta sederhana bahwa hampir setiap pembuat model yang serius masih membutuhkan lebih banyak komputasi daripada yang bisa diperolehnya. Masalahnya bukan pada kualitas. Masalahnya adalah harga yang telah ditentukan oleh pasar.

Sebuah perusahaan bisa menjadi unggul namun tetap berbahaya di dalam suatu indeks jika indeks tersebut terlalu bergantung padanya. Di banyak indeks, Nvidia bukan lagi sekedar saham dalam benchmark, namun menjadi salah satu dinding penahan beban benchmark. Hal yang sama juga berlaku, pada tingkat yang lebih rendah, untuk Microsoft, Alphabet, Amazon, dan Meta. Namun Nvidia berbeda bahkan dari raksasa-raksasa ini, karena ia berada satu lapisan lebih rendah, tempat seluruh pengembangan AI dimulai. Jika permintaan model melambat, jika adopsi perusahaan mengecewakan, jika pengembalian belanja pusat data terlihat lebih lemah dari perkiraan, atau jika belanja modal yang sangat besar terhimpit oleh biaya pembiayaan atau harga energi, Nvidia adalah nama pertama yang akan digunakan investor untuk menentukan harga ulang seluruh rantai bisnis.

Khususnya, rantai tersebut sudah berada di bawah tekanan. Reuters melaporkan bahwa belanja infrastruktur teknologi AI yang besar dapat mencapai sekitar $635 miliar hingga $650 miliar pada tahun 2026, namun kenaikan biaya energi, inflasi konstruksi, imbal hasil yang lebih tinggi, dan tekanan geopolitik mulai menguji perekonomian. Artikel Reuters lainnya mencatat bahwa perusahaan-perusahaan hyperscaler menggunakan bagian arus kas operasional yang sangat besar untuk belanja modal dan lebih bergantung pada pasar utang seiring dengan semakin ketatnya persaingan belanja.

Hal ini penting karena penilaian Nvidia bertumpu pada asumsi bahwa siklus pengeluaran bukanlah lonjakan melainkan jangka panjang. Jika Microsoft, Meta, Amazon, atau Alphabet mulai memperlambat pesanan, saham tidak memerlukan penurunan pendapatan untuk melakukan koreksi keras. Ini hanya membutuhkan kelipatan yang lebih rendah untuk pendapatan yang masih bagus. Itulah yang dilakukan oleh para pemimpin pasar yang sangat terkonsentrasi dan sangat dicintai. Mereka tidak menunggu bencana. Mereka melakukan penetapan ulang ketika kemiringan kesempurnaan menjadi sedikit kurang sempurna.

Aksi perdagangan baru-baru ini lebih sesuai dengan deskripsi tersebut dibandingkan label “jangkar aman” yang lama. Nvidia telah menunjukkan perubahan tajam pada tahun 2026, termasuk pergerakan cepat dua digit ketika investor menilai kembali permintaan, penilaian, dan risiko geopolitik AI. Reuters mencatat bahwa kekhawatiran terhadap belanja AI dan tekanan pasar terkait perang mendorong valuasi Nvidia turun secara signifikan tahun ini, meskipun ekspektasi pertumbuhan masih kuat.

Bagi Nasdaq 100, ini bukanlah isu sampingan. Nvidia juga merupakan komponen terbesar di sana, dan data bobot dari Nasdaq dan pelacak komposisi berbasis pasar menunjukkan seberapa besar pengaruh satu saham terhadap tolok ukur teknologi yang seharusnya terdiversifikasi. Ini adalah poin struktural yang banyak dilewatkan oleh investor pasif ketika mereka memasukkan uang mereka ke dalam dana indeks. Indeks yang luas bisa menjadi rapuh bukan karena perusahaan-perusahaan yang mendasarinya lemah, namun karena terlalu banyak bagian indeks yang terpapar pada faktor pendorong pendapatan yang sama, siklus pendanaan yang sama, risiko kebijakan yang sama, dan narasi yang sama.

Di sinilah ungkapan “rumah kartu” mulai masuk akal. Jika satu atau dua kartu utama mulai goyah, kami akan segera mengetahui seberapa terhubung kartu lainnya.

Konteks Sejarah:Paralel Nifty Fifty

Ada persamaan sejarah yang berguna di sini. Pada akhir tahun 1960an dan awal tahun 1970an, para investor memadati Nifty Fifty, sebuah kelompok perusahaan besar dan dominan yang diperlakukan sebagai saham “satu keputusan”. Idenya sederhana:beli dan jangan pernah menjualnya. Nama-nama seperti IBM, Xerox, Kodak, Coca-Cola, dan Polaroid dipandang sangat dapat diandalkan sehingga penilaian tidak lagi penting, atau begitulah kata orang pada saat itu. Ketika inflasi, suku bunga, dan latar belakang makro yang lebih luas berubah, banyak dari saham-saham ini tidak mengalami kegagalan bisnis.

Yang gagal adalah harga yang bersedia dibayar oleh investor untuk mendapatkan kepastian dan pertumbuhan. Kelipatan mereka terkompresi dengan keras, dan keuntungan yang biasa-biasa saja terjadi selama bertahun-tahun, bahkan ketika perusahaan itu sendiri tetap terhormat. Ungkapan “perusahaan bagus, saham buruk” ada karena suatu alasan.

Itu adalah cara berpikir yang lebih bersih tentang Nvidia dan, pada tingkat lebih rendah, Microsoft pada tahun 2026. Bahayanya bukanlah kebangkrutan. Bahayanya adalah mereka tetap menjadi bisnis yang bagus sementara pasar tidak lagi membayar premi AI untuk setiap dolar pendapatan di masa depan. Jika hal ini terjadi, saham bisa anjlok tanpa ada keruntuhan dramatis pada perusahaan yang mendasarinya. Hal itulah yang sering dilewatkan oleh para pemula. Mereka mendengar “perusahaan hebat” dan menganggap “investasi aman.” Sejarah kurang sopan dari itu.

Penghasilan Kuat versus Permainan Murni:Alfabet dan Startup AI

Tidak semua paparan AI sama, dan tahun 2026 menjadikan perbedaan tersebut menjadi lebih penting.

Ada perbedaan nyata antara perusahaan yang didukung AI dan perusahaan yang bergantung pada AI. Alfabet adalah contoh berguna dari kelompok pertama. Dalam laporan kuartal terbarunya, Alphabet mengatakan pendapatan Layanan Google meningkat 14% dari tahun ke tahun, dengan Penelusuran dan Lainnya naik 17%. Pendapatan Google Cloud melonjak 48% dan simpanan cloud perusahaan mencapai sekitar $240 miliar. Itu bukanlah harapan. Itu adalah nomor operasional dari bisnis yang memiliki beberapa mesin kas yang sudah matang.

Hal ini tidak membuat Alphabet menjadi murah dan tidak menghilangkan tekanan persaingan. Namun hal ini memberi investor sesuatu yang biasanya lebih pasif:penghalang pendapatan. Jika monetisasi AI generatif memerlukan waktu lebih lama dari perkiraan, Alphabet masih memiliki penelusuran, YouTube, kontrak cloud perusahaan, langganan, dan neraca yang dapat mengatasi tahun buruk tanpa memerlukan keyakinan sebagai pengganti arus kas.

Sekarang bandingkan dengan drama murni. OpenAI dan Anthropic memiliki pertumbuhan pendapatan, produk nyata, dan permintaan yang serius. Mereka juga tidak memiliki basis operasi lama yang dapat melakukan penilaian jika bisnis model terdepan diberi harga ulang. Nilainya sebagian besar merupakan pernyataan tentang dominasi di masa depan, margin di masa depan, kendali platform di masa depan, dan kekuatan harga di masa depan.

Perbedaannya terdengar jelas ketika dinyatakan secara gamblang dan ketika masing-masing perusahaan dianalisis secara individual. Ini menjadi kurang jelas ketika nama-nama tersebut dimasukkan dalam tolok ukur. Hal ini mengubah psikologi, dan investor ritel yang membeli produk terkait S&P 500 sering kali percaya bahwa mereka membeli “ekonomi” atau “bisnis besar AS”. Pada kenyataannya, mereka mungkin membeli sebuah paket yang sebagian besar nilainya bergantung pada apakah sejumlah kecil perusahaan AI dapat mengubah harapan dan proyeksi menjadi keuntungan jangka panjang sebelum pasar modal kehilangan kesabaran.

Akan tetapi, keliru jika kita berasumsi bahwa masalah ini hanya terjadi pada startup tahap akhir. Kenyataannya, hal ini kembali terjadi pada petahana. Microsoft dan Amazon adalah perusahaan yang sudah matang, namun ekonomi cloud mereka terikat dengan permintaan AI. Meta meningkatkan belanja modal tahunan hingga sekitar $115 miliar hingga $135 miliar untuk dorongan super-intelijennya, menurut Reuters.

Alphabet, Amazon dan Microsoft mengeluarkan dana untuk perlombaan senjata yang sama. Perusahaan-perusahaan yang bergantung pada AI mungkin hanya permainan belaka. Perusahaan-perusahaan yang sudah matang bukanlah permainan murni, namun mereka masih mendanai pembangunan yang sama. Itulah sebabnya perbedaan ritel lama antara “indeks mega cap aman” dan “saham pertumbuhan berisiko” menjadi kabur. Indeks seperti S&P 500 kini memuat keduanya, namun yang lebih penting, indeks ini memadukan keduanya dalam satu perdagangan.

Mengapa Dana Indeks Tidak Lagi Ramah Bagi Pemula

Ungkapan “ramah bagi pemula” biasanya memiliki arti seperti ini:biaya rendah, diversifikasi luas, tidak perlu meramalkan bisnis individu, dan perjalanan yang lebih lancar daripada memilih saham. Jika kita melihat pada tahun 2026, keunggulan biaya masih ada, namun perjalanan mulus tidak demikian, setidaknya tidak seperti yang diingat orang.

Ketika bagian atas indeks terkonsentrasi, pergerakan harian beberapa nama mulai mengendalikan nada keseluruhan produk. Penurunan tajam pada saham Nvidia, Microsoft, Alphabet, Amazon, Meta, atau Apple kini dapat menarik pasar secara luas lebih rendah, meskipun sebagian besar indeks lainnya datar atau positif. Itulah yang dilakukan pembobotan kapitalisasi pasar dalam kondisi ekstrem.

Masalah diversifikasi lebih buruk dari apa yang digambarkan oleh label sektoral yang sederhana. Di atas kertas, investor masih dapat mengatakan bahwa mereka memiliki teknologi, layanan komunikasi, kebijakan konsumen, industri, dan banyak lagi. Dalam praktiknya, sebagian besar perusahaan-perusahaan besar terkena belanja modal AI dan siklus komputasi yang sama. Nvidia menjual chip dan sistem. Microsoft menyewa cloud dan menerapkan model. Alphabet melakukan hal yang sama saat mempertahankan pencarian. Amazon memasok cloud dan infrastruktur. Meta adalah pembeli komputasi dan penjual inventaris iklan berbasis AI. Broadcom memasok konektivitas dan silikon khusus. Kategori berbeda, cuaca sama.

Hal ini mengurangi kegunaan indeks sebagai alat pengendalian risiko. Tolok ukur yang terdiversifikasi dengan gaya lama dapat menyerap tekanan di satu sektor karena sektor lain bekerja secara berbeda. Energi bisa turun sementara bank menguat. Ritel bisa melemah sementara layanan kesehatan tetap terjaga. Pada tahun 2026, bagian dominan dari benchmark sering kali merespons suku bunga yang sama, kendala daya yang sama, politik chip yang sama, asumsi belanja AI yang sama, dan mood investor yang sama.

Kondisi makro mempertajam risiko tersebut. Pada bulan Maret 2026, Reuters melaporkan bahwa inflasi biaya energi dan konflik Timur Tengah sedang menguji keekonomian perluasan pusat data. Pelaporan yang sama menunjukkan kemungkinan bahwa penurunan keuntungan pada infrastruktur AI dapat mengakibatkan koreksi ekuitas yang lebih luas. Pada saat yang sama, rantai pasokan semikonduktor masih terpapar geopolitik dan hambatan industri. Ini bukanlah latar belakang yang dibayangkan kebanyakan pemula ketika mereka disuruh membeli pasar dan tidur.

Ada juga masalah perilaku. Pengindeksan ramah bagi pemula karena mengurangi keinginan untuk bereaksi. Namun indeks terkonsentrasi dapat menghasilkan volatilitas gaya saham tunggal sambil tetap menggunakan bahasa investasi pasif yang tenang. Ketidaksesuaian itu merupakan sebuah masalah. Orang-orang yang berpikir bahwa mereka memiliki sesuatu yang bersifat defensif cenderung lebih panik jika hal tersebut berperilaku seperti portofolio yang pertumbuhannya agresif.

Pemberat Tidak Lagi Dapat Diandalkan

Pada siklus sebelumnya, pasar luas mempunyai semacam pemberat internal. Ketika saham-saham yang sedang berkembang retak, obligasi sering kali bertahan lebih baik. Ketika teknologi dijual, utilitas, kebutuhan pokok konsumen, dan sektor-sektor defensif lainnya setidaknya dapat memperlambat kerusakan. Hubungan tersebut penting karena sektor-sektor tersebut digerakkan oleh kekuatan yang berbeda.

Pada tahun 2026, pemisahan tersebut melemah. AI bukan lagi sekadar tema perangkat lunak atau tema chip. Ini juga merupakan tema ketenagalistrikan, jaringan listrik, konstruksi, dan infrastruktur fisik. Permintaan listrik di AS diperkirakan akan mencapai titik tertinggi baru pada tahun 2026 dan 2027, dengan sebagian besar peningkatan tersebut terkait dengan pusat data dan beban komputasi skala besar. Perusahaan-perusahaan utilitas meningkatkan belanja modal untuk memenuhi permintaan tersebut, sementara produsen energi dan operator infrastruktur ditarik ke dalam kemitraan langsung dengan pengembang pusat data dan hyperscaler. Reuters telah melaporkan permintaan listrik yang didorong oleh AI mendorong perusahaan utilitas untuk meningkatkan belanja, dan pertumbuhan pusat data meningkatkan pentingnya pasokan listrik di seluruh pasar.

Semua ini mengubah arti sebenarnya dari “diversifikasi sektor”. Kepemilikan perusahaan utilitas, energi, industri, cloud, dan semikonduktor mungkin terlihat terdiversifikasi jika dilihat dari lembar fakta, namun dalam praktiknya, eksposur tersebut semakin terikat pada siklus belanja modal yang sama. Jika pengeluaran AI melambat, kerusakan tidak hanya terjadi pada perangkat lunak dan chip. Hal ini dapat berdampak pada perusahaan utilitas yang mengandalkan pertumbuhan beban pusat data, perusahaan energi yang terkait dengan permintaan listrik tambahan, dan pemasok industri yang membangun sistem fisik di balik semua itu.

Pemberat pertahanan yang lama lebih lemah karena lebih banyak pasar yang sekarang menerima pengembangan AI yang sama. Pemula mungkin mengira mereka memiliki sektor yang terpisah, padahal sebenarnya mereka hanya terpapar pada beberapa bagian berbeda dari badan AI yang sama.

Global Fund Seringkali Bertaruh Sama Dalam Bentuk Berbeda

Banyak pemula mencoba memecahkan masalah konsentrasi dengan meningkatkan satu tingkat dan membeli dana “dunia” alih-alih dana AS. Di atas kertas, hal itu terdengar masuk akal. Dalam praktiknya, perbaikannya lebih lemah dari perkiraan kebanyakan orang. Pada bulan Maret 2026, MSCI World Index masih berada di sekitar 71,3% saham AS, menurut lembar fakta MSCI sendiri. Artinya, dana yang dipasarkan berdasarkan paparan dunia sebagian besar masih merupakan pertaruhan di pasar AS, dan pasar AS masih didominasi oleh perusahaan-perusahaan besar yang sama yang mendorong perdagangan AI.

Konsentrasi di dalam bungkusnya tidak hilang hanya karena labelnya bertuliskan dunia. Halaman komposisi ETF MSCI World saat ini menunjukkan 10 kepemilikan teratas yang menyumbang sekitar 25% dana, dipimpin oleh Nvidia, Apple, Microsoft, Amazon, Alphabet, Broadcom, dan Meta. Ini bukanlah paparan global yang terjadi secara acak. Mereka adalah perusahaan yang sama yang sudah menggunakan standar AS yang dibahas dalam artikel ini. Porsi internasional memang nyata, namun bagi banyak pemula, porsi ini lebih berfungsi seperti bumbu 25% di atas perdagangan inti yang sama daripada benar-benar melepaskan diri darinya.

“Diversifikasi global” terdengar seperti perlindungan dari siklus teknologi AS, namun indeks dunia berdasarkan kapitalisasi pasar masih mengirimkan sebagian besar dana ke negara dengan saham terbesar, dan saham terbesar di negara tersebut adalah pemimpin AI. Para pemula mungkin mengira mereka telah menjauh dari risiko konsentrasi dengan memilih dana dunia, bukan dana S&P 500. Pada kenyataannya, mereka mungkin hanya menerima paparan AI yang sama dengan aksen internasional yang lebih tipis. Pada tahun 2026, diversifikasi sejati membutuhkan lebih dari sekedar membeli produk indeks paling populer dengan nama yang paling luas. Dibutuhkan seleksi aktif terhadap jenis indeks yang sebenarnya ingin Anda miliki.

Kasus Untuk Investasi Pasif Aktif Pada Tahun 2026 dan Seterusnya

Solusinya adalah dengan tidak meninggalkan pengindeksan. Hal ini berarti berhenti berpura-pura bahwa semua eksposur indeks yang dijual sebagai “dana indeks pasar luas” adalah sama. Produk pasif default masih berfungsi sebagai alat akses pasar berbiaya rendah, namun tidak berfungsi seperti yang dijanjikan oleh cerita pemula yang lama. Mereka bukan lagi kelompok tengah yang netral. Mereka sering kali memiliki pandangan yang kuat terhadap AI, durasi mega cap, belanja yang sangat besar, dan kesediaan pasar untuk terus membayar mahal untuk semua hal tersebut.

Pada tahun 2026, pembelian indeks masih bersifat pasif, namun tidak lagi pasif dalam eksposur ekonomi. S&P 500 kini secara historis terkonsentrasi, sangat dihargai berdasarkan standar jangka panjang, dan didominasi oleh perusahaan-perusahaan yang terkait langsung atau tidak langsung dengan pembangunan AI yang sama. Gelombang IPO raksasa berikutnya dapat memperkuat struktur tersebut dibandingkan memperlunaknya. Selain itu, kita perlu mewaspadai aturan yang lebih cepat untuk penerimaan indeks di Nasdaq 100.

Respons yang masuk akal bukanlah keberanian memilih saham, namun pemilihan indeks yang lebih disengaja. Itulah perubahan sebenarnya. Langkah pemula yang lama adalah membeli indeks cap-weighted dan berasumsi bahwa Anda telah menjauh dari kebutuhan untuk membuat penilaian aktif. Pada tahun 2026, keputusan itu pun merupakan keputusan aktif. Jika Anda menuangkan semuanya ke dalam S&P 500 dan mundur, Anda telah memutuskan untuk memiliki pasar di mana lebih dari dua perlima benchmark berada di 10 nama, di mana satu pembuat chip dapat mengguncang keseluruhannya, dan di mana IPO di masa depan dapat mendorong penilaian AI yang belum terbukti ke dalam inti pasif.

- Produk dengan bobot yang sama adalah salah satu jawabannya dan produk tersebut layak mendapat perhatian lebih dari biasanya. S&P 500 Equal Weight Index memiliki saham perusahaan yang sama dengan S&P 500 dengan bobot batas, namun masing-masing nama diatur ulang menjadi sekitar 0,2% pada penyeimbangan kembali triwulanan. Hal ini secara signifikan mengurangi ketergantungan pada saham-saham terbesar.

- Total dana pasar juga bisa sedikit membantu, namun tidak sebanyak perkiraan banyak investor. VTI Vanguard menyebarkan uang di luar S&P 500 ke dalam kapitalisasi menengah dan kecil, yang berguna. Meski begitu, nama-nama terbesar tetap menjadi nama-nama terbesar di sana juga. Data kepemilikan terbaru menunjukkan bahwa posisi teratas VTI masih dipimpin oleh Nvidia, Apple, Microsoft, Amazon, Alphabet, dan perusahaan-perusahaan besar lainnya. Dana pasar total sedikit mengurangi konsentrasi, namun mungkin tidak cukup bagi investor yang mencari risiko lebih rendah dan diversifikasi tinggi. 10 teratas masih memiliki sekitar 30%+ konsentrasi encer VTI.

- Eksposur ekuitas global juga dapat menjadi bagian dari strategi, karena gabungan ekuitas AS dan non-AS dapat membantu meningkatkan diversifikasi, jika dilakukan dengan benar untuk menghindari jebakan.

Kesimpulannya, dana indeks aman masih ada sebagai label produk. Namun jika dilihat dari profil risikonya, label tersebut terlihat kuno. Jika Anda tidak siap menghadapi koreksi keras yang didorong oleh teknologi, Anda tidak siap menghadapi standar dana indeks tertimbang batas saat ini.

Lampiran 1

Memahami Apa Itu Pembobotan dan Mengapa Hal Ini Sangat Penting Dalam Konteks Ini

Bagi investor pemula yang sudah familiar dengan konsep indeks tertimbang, argumen di atas mungkin cukup jelas. Bagi pemula yang selama ini kurang memperhatikan bobot, melihat situasi dengan jelas akan lebih sulit. Oleh karena itu, sekarang saya akan meluangkan waktu untuk menjelaskan konsep pembobotan. Jika Anda sudah mahir, Anda bisa langsung melompat ke bagian selanjutnya dari artikel ini.

Apa Itu Indeks Saham Tertimbang?

Indeks tertimbang adalah indeks pasar saham yang pengaruh masing-masing konstituennya terhadap tingkat indeks bergantung pada faktor tertentu, misalnya nilai saham. kapitalisasi pasar, harga, atau metrik lainnya. Pembobotan menentukan seberapa besar pengaruh masing-masing saham terhadap kinerja indeks secara keseluruhan. Idenya adalah untuk menciptakan ukuran agregat kinerja pasar yang bermakna.

Ada beberapa jenis metode pembobotan yang berbeda dan cocok untuk tujuan investasi yang berbeda.

Contoh:

- Berdasarkan harga: Menyukai saham-saham dengan harga tinggi.

- Tertimbang kapitalisasi pasar: Mencerminkan ukuran perusahaan, dan kapitalisasi besar akan mendominasi indeks.

- Berbobot sama: Saham-saham berkapitalisasi besar dan harga tinggi tidak diberikan lebih dari pengaruh matematisnya.

- Bobot fundamental: Menyoroti perusahaan dengan metrik dasar yang kuat, misalnya pendapatan.

Pada tahun 1800-an, indeks saham awal menggunakan pembobotan harga untuk menyederhanakan. Salah satu contohnya adalah Dow Jones Industrial Average (DIJA), yang diperkenalkan pada tahun 1896. Metode ini terus mendominasi selama paruh pertama tahun 1900-an, dan indeks tertimbang kapitalisasi pasar pertama yang diakui secara luas baru diperkenalkan pada tahun 1957, dengan diluncurkannya Standard &Poor’s 500 (S&P 500).

Masalah dengan indeks harga tertimbang adalah bahwa saham-saham dengan harga tinggi akan mendominasi terlepas dari ukuran perusahaannya. S&P 500 menawarkan cara untuk mengatasinya dengan berfokus pada kapitalisasi pasar. Pembobotan kapitalisasi pasar diperkenalkan untuk lebih mencerminkan signifikansi ekonomi sebenarnya dari perusahaan-perusahaan di pasar, karena perusahaan-perusahaan besar cenderung memiliki pengaruh lebih besar terhadap perekonomian secara keseluruhan dan kinerja investasi. Indeks berbobot setara dan berbobot fundamental baru mulai muncul pada akhir tahun 1900-an, ketika indeks tersebut diluncurkan untuk mengatasi bias dalam bobot kapitalisasi pasar, seperti eksposur berlebihan terhadap perusahaan-perusahaan yang dinilai terlalu tinggi atau khususnya perusahaan-perusahaan besar.

Memahami Berbagai Metode

Indeks Tertimbang Harga

Definisi: Setiap saham diberi bobot berdasarkan harga sahamnya.

Indeks adalah jumlah seluruh harga saham saat ini dibagi dengan pembaginya. Pembagi adalah angka yang disesuaikan dengan pemecahan saham, dividen, atau perubahan komposisi indeks agar indeks tetap konsisten sepanjang waktu. Awalnya, pembagi dapat dianggap sebagai jumlah saham, namun seiring berjalannya waktu, pembagi tersebut disesuaikan dengan kejadian seperti pemecahan saham, spin-off, penggantian, dan aksi korporasi lainnya yang dapat mendistorsi indeks. Tujuan dari pembagi adalah untuk menjaga indeks tetap berkelanjutan dan dapat dibandingkan dari waktu ke waktu, meskipun terjadi perubahan jumlah atau harga saham akibat aksi korporasi.

Kelemahan dari indeks tertimbang harga adalah bahwa saham-saham dengan harga tinggi mendominasi terlepas dari ukuran perusahaannya, dan jika suatu saham menjadi sangat mahal, saham tersebut dapat berdampak besar pada indeks secara keseluruhan.

Salah satu contoh indeks tertimbang harga yang terkenal adalah Dow Jones Industrial Average (DJIA).

Indeks Tertimbang Kapitalisasi Pasar

Definisi: Saham diberi bobot berdasarkan total nilai pasarnya (harga saham × jumlah saham beredar).

Anda menghitung indeks dengan terlebih dahulu menemukan kapitalisasi pasar setiap saham. Lalu, tambahkan semua kapitalisasi pasar untuk mendapatkan totalnya. Bagilah kapitalisasi pasar setiap saham dengan totalnya untuk mengetahui bobotnya. Kalikan bobot dengan harga saham (atau gunakan faktor penskalaan) dan jumlahkan untuk mendapatkan tingkat indeks.

Indeks tertimbang kapitalisasi pasar secara otomatis menyesuaikan dengan pergerakan pasar, karena kapitalisasi pasar tetap sama bahkan setelah pemecahan saham atau aksi korporasi serupa.

Sisi buruknya adalah bagaimana perusahaan-perusahaan berkapitalisasi besar akan mendominasi indeks. Dan paparan berlebihan terhadap saham yang dinilai terlalu tinggi merupakan faktor risiko utama bagi indeks tertimbang kapitalisasi pasar.

Contoh indeks harga tertimbang yang terkenal adalah S&P500 dan NASDAQ-100.

Indeks Berbobot Sama

Definisi: Semua konstituen memiliki bobot yang sama, terlepas dari harga atau kapitalisasi pasar.

Contoh perhitungan:Misalkan indeks terdiri dari lima saham A, B, C, D, dan E. Bobot yang sama berarti masing-masing 20%. Mari kita asumsikan juga bahwa harga saham sekarang masing-masing adalah 50, 100, 200, 25, 10.

- A → 50 * 0,2 =10

- B → 100 * 0,2 =20

- C → 200 * 0,2 =40

- D → 25 * 0,2 =5

- E → 10 * 0,2 =2

Karena harga saham berubah setiap hari, bobotnya perlahan-lahan bisa menjauh dari keseimbangan. Untuk menjaga bobot yang sama, indeks harus diseimbangkan kembali secara berkala. Biasanya tidak dilakukan setiap hari. Sebelum berinvestasi, pastikan Anda mengetahui seberapa sering indeks diseimbangkan kembali, misalnya. triwulanan.

Indeks berbobot sama berupaya menghindari konsentrasi pada perusahaan-perusahaan berkapitalisasi besar seperti yang kita lihat pada indeks berkapitalisasi pasar tertimbang seperti S&P 500. Salah satu kelemahannya adalah perlunya penyeimbangan ulang.

Contoh indeks berbobot sama yang terkenal adalah S&P 500 Equal Weight Index (versi S&P 500 dengan berbobot sama, yang memberikan pengaruh yang sama kepada masing-masing dari 500 perusahaan), Russell 1000 Equal Weight Index (bobot yang sama pada 1.000 saham terbesar AS dalam Russell 1000), dan NASDAQ-100 Equal Weight Index (bobot yang sama diterapkan pada 100 perusahaan NASDAQ non-keuangan terbesar).

Indeks Tertimbang Secara Fundamental

Definisi: Bobot berdasarkan ukuran fundamental seperti pendapatan, pendapatan, dividen, atau nilai buku.

Tujuannya adalah untuk fokus pada faktor-faktor ekonomi yang mendasarinya. Namun penghitungannya bisa menjadi rumit dan sulit bagi investor untuk memahami secara pasti bagaimana indeks dihitung. Akses ke data akuntansi yang andal diperlukan.

Contoh indeks berbobot fundamental:

-

Penghilang Noda DIY:Solusi Pembersihan Kreatif untuk Kecelakaan Umum

Baru-baru ini putri saya yang berusia 19 bulan berhasil mendapatkan pulpen dengan tangan mungilnya. Biasanya, ini bukanlah peristiwa besar. Kali ini berbeda. Dalam waktu 30-45 detik yang saya sadari,

-

Apa Yang Terjadi Saat FMLA Habis?

FMLA memungkinkan 12 minggu cuti yang tidak dibayar. undang-undang cuti medis keluarga, dikenal sebagai FMLA, mengizinkan seorang karyawan untuk cuti hingga 12 minggu tanpa dibayar dalam kasus penyak

Manajemen Risiko

- Model Persen Risiko:Ukuran Tidak Penting

- Ruminasi tentang Risiko dan Pengembalian

- Platinum Group Metals (PGMs):Memahami Investasi &Perdagangan

- Pengaruh Risiko (Volatilitas) pada Pengembalian

- Meminimalkan Risiko Kerugian dalam Investasi Anda

- Menilai Kembali Toleransi Risiko Anda

- Bagaimana Melindungi Portofolio Investasi Anda dan Mengurangi Risiko Kerugian

- Melindungi Portofolio Anda atau Mengambil Keuntungan

-

Kesalahan &Keberhasilan Berinvestasi:Kisah Kehidupan Nyata

Kesalahan &Keberhasilan Berinvestasi:Kisah Kehidupan Nyata (Halaman ini mungkin berisi tautan afiliasi dan kami mungkin memperoleh biaya dari pembelian yang memenuhi syarat tanpa biaya tambahan kepada Anda. Lihat Pengungkapan kami untuk informasi lebih lanjut...

-

Anda Bisa Terlalu Hemat dengan Kartu Kredit Anda

Anda Bisa Terlalu Hemat dengan Kartu Kredit Anda Baik Anda baru saja mulai membangun skor kredit Anda atau Anda sudah ahli dalam membawa plastik, kemungkinan bahwa pada satu titik atau lainnya, Anda telah takut dalam satu inci hidup Anda tentang uta...