Pembayaran Pinjaman Mahasiswa:Apakah Pelunasan Lebih Awal adalah Langkah yang Tepat?

Jika Anda telah lulus dari perguruan tinggi atau sekolah pascasarjana dalam dekade terakhir, saya tidak perlu memberi tahu Anda bahwa biaya kuliah meningkat pada tingkat yang tidak berkelanjutan atau bahwa kita lulus dengan hutang pinjaman mahasiswa yang sangat besar—sampai-sampai total hutang pinjaman mahasiswa Amerika telah melampaui hutang kartu kredit kita untuk pertama kalinya dalam sejarah.

Ada banyak pembicaraan mengenai kalkulus laba atas investasi di bidang pendidikan. Saya menerima banyak email dari pembaca yang memiliki pinjaman mahasiswa sebesar enam digit untuk gelar di bidang pekerjaan sosial yang memiliki kesulitan keuangan di masa depan.

Tentu, jika Anda berusia 18 tahun dan memiliki pandangan ke depan untuk memilih perguruan tinggi dengan harga terjangkau dan bidang studi yang banyak diminati, bagus. Namun jika Anda lebih tua, lebih bijaksana, dan terlilit utang lebih dalam, bagaimana Anda menyerang pinjaman mahasiswa tersebut?

Khususnya, jika Anda memiliki uang ekstra, haruskah Anda membayar pinjaman mahasiswa lebih awal?

Dalam kebanyakan kasus, menurut saya tidak. Saya merekam video ini untuk menjawab alasannya dengan cepat:

Kita akan membahas pro dan kontra dalam melunasi pinjaman mahasiswa lebih awal dibandingkan mengandalkan uang tersebut untuk hal-hal seperti dana darurat, pensiun, rumah, atau bahkan sekadar bersenang-senang. Namun hal pertama yang pertama:Saat Anda memulai saldo pinjaman pelajar yang besar, Anda pasti ingin melakukan dua hal:

- Buatlah rencana

- Lakukan pembayaran Anda

Buat rencana

Cara terbaik untuk menangani pinjaman pelajar Anda adalah dengan membuat rencana, mengatur, mengotomatiskan pembayaran Anda, dan melupakannya. Konsolidasi pinjaman dapat membantu jika Anda memiliki banyak pemberi pinjaman yang berbeda, namun hal ini tidak diperlukan jika Anda terorganisir.

Saya membuat spreadsheet dengan semua pinjaman mahasiswa saya, saldo mereka, pembayaran bulanan, dan suku bunga. Saya kemudian mengatur pembayaran bulanan otomatis melalui situs web masing-masing penyedia pinjaman mahasiswa. (Bagi mereka yang penasaran, saya memiliki suku bunga pinjaman pelajar sebesar 5% dan 7,6% dan hanya melakukan pembayaran rutin sampai saldo saya masing-masing berjumlah sekitar $1.000—dan pada saat itu saya melunasinya secara penuh.)

Biasanya saya lebih suka mengatur pembayaran otomatis melalui pembayaran tagihan online bank saya karena saya dapat mengontrol semuanya di satu tempat. Saya membuat pengecualian untuk pinjaman mahasiswa saya karena dua alasan:

- Salah satu penyedia layanan saya, NelNet, memberi saya pengurangan suku bunga sebesar 0,25% karena memiliki AutoPay melalui mereka.

- Dengan pinjaman yang memiliki tingkat bunga variabel, jumlah pembayaran sering berubah. Memiliki Pembayaran Otomatis melalui situs penyedia layanan memastikan saya tidak perlu ingat untuk memperbarui jumlah pembayaran setiap kali tarif berubah.

Lakukan pembayaran Anda

Tidak membayar pinjaman pelajar Anda adalah masalah besar.

Anda mungkin sudah tahu bahwa jika Anda berhenti membayar tagihan kartu kredit, nilai kredit Anda akan turun dan akan sulit mendapatkan kredit baru saat Anda membutuhkannya. Bank akan mengirimkan rekening Anda ke dalam penagihan dan Anda akan menerima banyak panggilan telepon dan surat sampai Anda membayar. Anda bahkan dapat dibawa ke pengadilan dan hakim dapat memerintahkan pemotongan gaji Anda.

Namun, jika Anda mengalami kesulitan keuangan yang serius sehingga Anda harus menyatakan bangkrut, hakim dapat memutuskan bahwa Anda tidak perlu membayar utang kartu kredit dan Anda dapat memulai awal yang baru.

Dengan pinjaman mahasiswa yang dijamin pemerintah federal, Anda tidak memiliki pilihan itu. Bahkan kebangkrutan tidak membebaskan Anda dari pembayaran pinjaman mahasiswa. Selain membawa Anda ke pengadilan dan memotong gaji Anda, pemerintah dapat menahan pengembalian pajak apa pun. Jika Anda gagal membayar pinjaman pelajar yang dijamin oleh otoritas keuangan negara bagian Anda, mungkin ada konsekuensi tambahan seperti penangguhan izin profesional Anda (misalnya, untuk praktik hukum atau kedokteran) di negara bagian tersebut.

Intinya adalah membayar kembali pinjaman mahasiswa adalah sebuah kewajiban. Mencoba melewati tagihan adalah ide yang buruk!

Untungnya, jika Anda kesulitan membayar, terdapat perlindungan bawaan seperti pengurangan rencana pembayaran, masa tenggang, dan kesabaran—sebuah program ekstrem yang memungkinkan Anda menangguhkan pembayaran untuk jangka waktu singkat. Dalam beberapa kasus, Anda mungkin juga memenuhi syarat untuk mendapatkan pengampunan pinjaman pelajar sebagian atau seluruhnya jika Anda bekerja di layanan publik.

Membayar pinjaman mahasiswa lebih awal tidak selalu memberikan hasil terbaik

Saat kita belajar tentang keuangan pribadi, penulis dan pakar berulang kali menyampaikan satu hal:utang itu buruk. Hindari hutang. Keluar dari hutang sesegera mungkin. Namun, dalam upaya memastikan semua orang “memahaminya”, kami terlalu menyederhanakan persamaannya. Tidak semua hutang diciptakan sama.

Saya terkadang menemukan istilah hutang baik dan hutang buruk. Hutang “buruk” adalah hutang yang buruk karena memiliki tingkat bunga yang buruk atau dirancang untuk membayar aset yang mengalami depresiasi seperti mobil. Hutang “baik” adalah “baik” karena digunakan untuk aset yang bernilai atau menghasilkan pendapatan seperti bisnis, real estat, atau pendidikan.

Saya tidak menyukai istilah baik dan buruk karena sulit untuk menyebut utang apa pun sebagai “baik”. Hutang mungkin tidak buruk, tapi tidak pernah “baik”. Ada utang macet, dan ada utang yang boleh disimpan karena Anda menggunakannya sebagai pengaruh untuk membangun lebih banyak kekayaan dibandingkan tanpa utang.

Dan begitulah cara saya memandang pinjaman mahasiswa. Jika ditanya jawabannya, saya memberitahu kebanyakan orang untuk tidak membayar kembali pinjaman mahasiswa lebih awal. Sebaliknya, ambillah uang itu dan investasikan. Selama pinjaman pelajar Anda memiliki tingkat bunga kurang dari 10% dalam jangka panjang, uang Anda akan memiliki kinerja yang lebih baik di pasar saham dibandingkan tingkat bunga pinjaman Anda.

Lihatlah seperti ini. Jika saya memberi Anda pilihan antara dua investasi:

- Investasi A membayar 10% dan bersifat likuid (Anda dapat mengakses uang Anda kapan saja)

- Investasi B membayar 5% dan tidak likuid (setelah Anda memasukkan uang, Anda tidak dapat memperolehnya kembali selama bertahun-tahun)

Mana yang akan Anda pilih?

Mungkin investasi A. Namun dengan melunasi pinjaman pelajar Anda lebih awal, Anda memilih investasi B. Segera setelah Anda melakukan pembayaran pinjaman dalam jumlah besar, uang tunai itu hilang… Anda tidak dapat menggunakannya untuk hal lain:keadaan darurat, rumah baru, peluang investasi, dll. Ini adalah alasan lain saya lebih memilih menyimpan uang tunai ekstra dan berinvestasi daripada melunasi pinjaman pelajar lebih awal.

Tetapi…melunasi pinjaman mahasiswa adalah jaminan pengembalian, bukan?

Namun, ada satu keuntungan besar dari Investasi B:Pengembaliannya terjamin.

Tidak ada jalan lain:Berinvestasi di pasar saham itu berisiko. Secara historis, return pasar saham dalam jangka panjang stabil dan bahkan mungkin mencapai rata-rata 8 hingga 10% per tahun. Namun kita semua tahu bahwa perekonomian saat ini tidak menentu. Anda bisa melakukan yang lebih baik, atau Anda bisa melakukan yang lebih buruk.

Ketika Anda membayar kembali pinjaman mahasiswa Anda, Anda mendapatkan pengembalian yang terjamin. Untuk setiap dolar tambahan yang Anda bayarkan untuk pinjaman pelajar Anda sekarang, Anda menghemat pembayaran bunga dolar tersebut untuk sisa jangka waktu pinjaman Anda. Ini sama saja dengan memasukkan uang itu ke dalam saku Anda. Inilah sebabnya, jika Anda memiliki pinjaman mahasiswa swasta dengan suku bunga tinggi, masuk akal untuk melunasinya lebih awal. Meskipun Anda mungkin mendapatkan rata-rata pengembalian tahunan sebesar 12% atau lebih dari pasar saham, Anda tidak dapat mengandalkannya.

Di sinilah pengambilan keputusan menjadi rumit:Semuanya bergantung pada rata-rata pengembalian tahunan yang Anda harapkan dari investasi Anda dan bagaimana perbandingannya dengan tingkat bunga pinjaman pelajar Anda.

Berikut tiga contohnya:

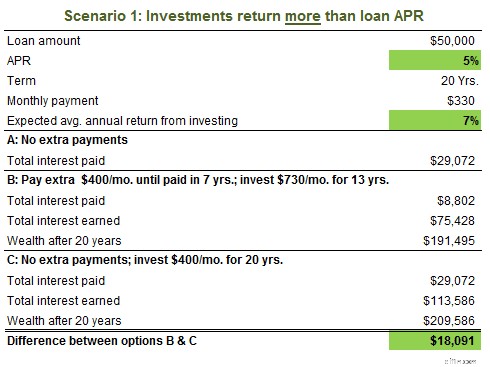

Dalam skenario ini, Anda memiliki pinjaman mahasiswa sebesar 5% dan memiliki ekspektasi pengembalian investasi tahunan yang konservatif sebesar 7%. Selama 20 tahun, perbedaan antara membayar kembali pinjaman Anda lebih awal dan menggunakan uang itu untuk berinvestasi berjumlah $18.000. Jadi, bahkan perbedaan kecil antara pengembalian yang diharapkan dan APR pinjaman dapat menghasilkan uang yang besar seiring berjalannya waktu.

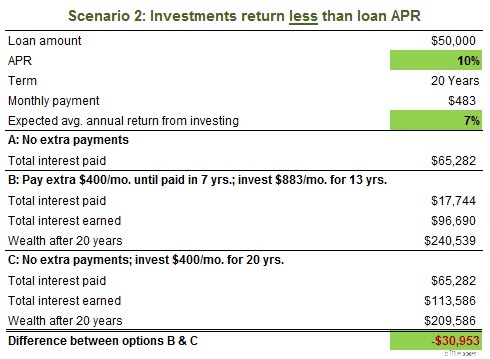

Dalam Skenario 2, APR pinjaman sebesar 10% sedikit lebih tinggi dibandingkan tingkat pengembalian yang diharapkan sebesar 7%, dan berinvestasi dibandingkan membayar kembali pinjaman lebih awal berarti kehilangan hampir $31.000 selama 20 tahun. Inilah sebabnya mengapa membayar kembali pinjaman mahasiswa berbunga tinggi lebih awal adalah hal yang cerdas.

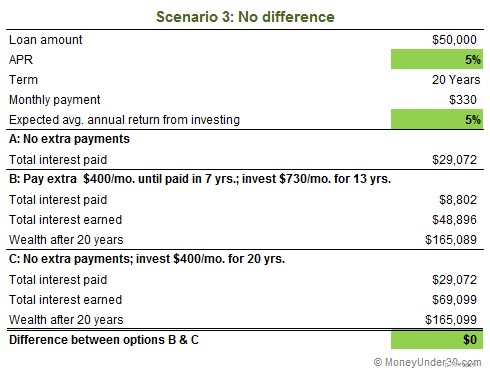

Dalam contoh terakhir kita, pinjaman dan hasil investasi tahunan yang diharapkan adalah sama. Meskipun saya pribadi yakin Anda akan mendapatkan hasil yang lebih baik daripada 5% berinvestasi di saham dalam jangka panjang, banyak orang mungkin tidak setuju. Dalam hal ini, apakah Anda berinvestasi atau membayar kembali pinjaman lebih awal, Anda tetap mendapatkan hasil yang seimbang.

Jadi berapa tingkat pengembalian yang diharapkan yang harus Anda gunakan untuk membuat perhitungan sendiri? Menurut saya, angka 7% adalah target yang masuk akal dan bahkan mungkin bersifat konservatif. Saya pernah mendengar Dave Ramsey menggunakan 11 atau bahkan 12% sebagai hasil investasi yang diharapkannya. Itu mungkin, tapi saya tidak berani bertaruh. Jika Anda adalah investor yang lebih agresif, gunakan 10%. Jika Anda lebih konservatif, tetap gunakan 6 atau bahkan 5%.

Keadaan khusus

Ada beberapa situasi yang mengubah aturan.

Rencana pembayaran berbasis pendapatan

Beberapa pemberi pinjaman mengizinkan Anda mengurangi pembayaran bulanan jika penghasilan Anda tidak banyak. Biasanya program ini dirancang untuk membantu Anda memulai pekerjaan tingkat pemula atau jika Anda bekerja paruh waktu sambil mencari pekerjaan penuh waktu. Anda sebaiknya mulai melakukan pembayaran penuh pinjaman pelajar segera setelah Anda mampu membayarnya.

Dengan pengurangan pembayaran, Anda mungkin tidak membayar banyak pokok setiap bulan—atau Anda mungkin tidak membayar pokok sama sekali—hanya bunga. Jika terus begini, Anda tidak akan pernah membayar kembali pinjaman pelajar—pembayarannya akan berlangsung selamanya.

Membeli rumah

Dalam beberapa kasus, hutang pinjaman mahasiswa yang besar mungkin menghalangi kualifikasi untuk mendapatkan hipotek.

Pemberi pinjaman mengharuskan rasio utang terhadap pendapatan Anda secara keseluruhan (jumlah pembayaran utang bulanan Anda, termasuk hipotek baru Anda, dibagi dengan pendapatan kotor bulanan Anda) kurang dari batas tertentu (rata-rata 40%). Misalnya, jika Anda berpenghasilan $60.000 per tahun ($5.000 per bulan) dan memiliki pembayaran pinjaman pelajar sebesar $300, pembayaran mobil sebesar $300, dan mengajukan hipotek dengan pembayaran $1.000, rasio Anda adalah 0,32 dan OKE.

Namun, katakanlah Anda adalah lulusan sekolah hukum baru-baru ini dengan pembayaran pinjaman mahasiswa sebesar $1,400, tidak ada hutang lain, berpenghasilan $85,000 setahun dan mengajukan hipotek dengan pembayaran bulanan $1,500. Hal ini menempatkan rasio Anda pada 0,41—terlalu tinggi untuk memenuhi syarat mendapatkan hipotek.

Pilihan Anda adalah:

- Kurangi pembayaran hipotek (dengan memberikan lebih banyak uang, memperpanjang jangka waktu, atau mencari rumah yang lebih murah).

- Kurangi pembayaran pinjaman pelajar bulanan Anda.

Sayangnya, membayar ekstra untuk pinjaman pelajar tidak mengurangi pembayaran bulanan Anda—ini hanya memperpendek jumlah pembayaran yang akan Anda lakukan. Dalam hal ini, Anda perlu berkonsultasi dengan penyedia pinjaman pelajar Anda tentang perpanjangan jangka waktu atau pembiayaan kembali.

Ada banyak pilihan bagus yang tersedia jika Anda ingin menempuh rute ini. Earnest adalah salah satu pemberi pinjaman favorit kami saat ini – mereka memberikan tingkat pembiayaan kembali terendah yang tersedia, dan proses pengajuannya cepat dan mudah.

Jenis opsi ini tidak ideal karena akan membuat Anda mengeluarkan lebih banyak uang dalam bentuk bunga dalam jangka panjang. Namun, jika tujuan Anda mencakup membayar kembali pinjaman pelajar dalam 10 tahun dan juga membeli rumah sekarang, Anda dapat memperpanjang jangka waktu pembayaran pinjaman, membeli rumah, lalu melanjutkan melakukan pembayaran bulanan tambahan terhadap pinjaman Anda sehingga terbayar sesuai dengan jadwal rutin.

Akhirnya, nikmati uang sekarang

Satu nasihat terakhir yang kontroversial:Salah satu alasan bagus untuk tidak terlalu bersemangat membayar kembali pinjaman mahasiswa lebih awal adalah untuk menikmati sejumlah uang sekarang. Sebagian besar dari kita akan memiliki lebih banyak uang seiring bertambahnya usia berkat kenaikan gaji dan tabungan yang kita kumpulkan seiring berjalannya waktu. Tentu saja, Anda tidak akan awet muda selamanya. Salah satu lelucon kejam dalam hidup adalah ketika Anda masih muda dan aktif, Anda tidak punya uang, dan ketika Anda tua, Anda punya uang tetapi vitalitasnya berkurang.

Jangan mengacaukan keuangan masa depan Anda untuk melakukan hal tersebut, namun jangan terlalu banyak menabung pada masa pensiun sehingga Anda mengabaikan perjalanan, makan, dan mengalami hal-hal baru sekarang.

Ringkasan

Ringkasnya, keuntungan melunasi pinjaman mahasiswa lebih awal adalah:

- Jaminan pengembalian uang Anda tanpa bunga di masa depan

- Keluar dari utang lebih cepat

Keuntungan berinvestasi adalah:

- Potensi keuntungan jangka panjang yang lebih besar

- Dapat dicairkan jika benar-benar diperlukan*

*Jangan meremehkan ini; memiliki akses ke kekayaan Anda adalah penting. Ketika Anda membayar hutang, Anda meningkatkan kekayaan bersih Anda namun mengurangi kekayaan likuid Anda. Memiliki hutang pinjaman mahasiswa yang lebih sedikit sebesar $10.000 tidak sama dengan memiliki reksa dana sebesar $10.000.

Lebih Banyak Untuk Anda

-

Pinjaman Payday Online Alberta – Manfaat Pajak Apa yang Harus Anda Harapkan?

Pinjaman bayaran tampak seperti salah satu pilihan yang paling nyaman bagi kebanyakan orang. Keuntungan yang mereka tawarkan, masalah yang mereka pecahkan, dan yang paling penting, fleksibilitas dalam

-

Memahami Titik Crossover:Mencapai Kemandirian Finansial

Buku Uang Anda atau Hidup Anda mempopulerkan gagasan Crossover Point. Titik Crossover adalah titik waktu di mana pendapatan investasi Anda melebihi pengeluaran bulanan Anda. Bagi kebanyakan orang, hal

Utang-Utang

- 4 Tips Menghindari Risiko Kredit

- Pinjaman Konsumen dengan Kredit Macet:Mempertimbangkan Persyaratan

- Anggaran Membeli Rumah:Panduan Langkah demi Langkah untuk Pembeli Pertama Kali

- 6 Cara Menghindari Hutang Liburan

- 10 Pinjaman Konsolidasi Utang Terbaik Tahun 2022

- Kesalahan Satu Ini Bisa Menunda Pensiun Anda 10 Tahun

- Cara Menyeimbangkan Pembayaran Pinjaman Siswa Dan Investasi

- Panduan Lulusan Baru untuk Manajemen Utang

-

Cara Mengoptimalkan Gambar E-niaga untuk Lebih Banyak Penjualan:Panduan untuk SEO &Konversi Gambar

Cara Mengoptimalkan Gambar E-niaga untuk Lebih Banyak Penjualan:Panduan untuk SEO &Konversi Gambar Seberapa besar perhatian Anda pada pengoptimalan gambar toko Anda? Sering kali, merek terjebak dalam memikirkan logo secara berlebihan – menghabiskan berhari-hari, berminggu-minggu, atau bahkan berbu...

-

Apa yang Sebenarnya Terjadi Ketika Anda Tidak Membayar Pinjaman Pelajar Anda

Apa yang Sebenarnya Terjadi Ketika Anda Tidak Membayar Pinjaman Pelajar Anda Angka pinjaman mahasiswa sangat mengejutkan, dan ketika jumlah pinjaman meningkat, begitu juga default. Gagal membayar pinjaman pelajar Anda dapat menyebabkan kejatuhan yang serius. Berbeda dengan jen...