Strategi Mengelola dan Membayar Hutang Pinjaman Mahasiswa

Hutang pinjaman pelajar mungkin merupakan masalah keuangan terbesar yang dihadapi oleh orang-orang berusia 20 dan 30-an saat ini. Punya pinjaman mahasiswa yang tidak sabar untuk dilunasi? Selamat datang di klub.

Pada tahun 2018, orang Amerika berhutang lebih dari $1,5 triliun pada pinjaman mahasiswa. Jumlah tersebut lebih besar dibandingkan gabungan kartu kredit dan pinjaman mobil.

Pendidikan sangat penting untuk meningkatkan pendapatan seumur hidup Anda, jadi jangan merasa bersalah meminjam untuk gelar Anda. Oleh karena itu, Anda ingin memastikan utang pinjaman pelajar Anda tidak menghancurkan impian Anda bahkan sebelum Anda dapat memulai. Jika Anda memiliki banyak utang pinjaman pelajar — $20.000, $30.000, $50.000, atau bahkan $100.000 atau lebih — kami dapat membantu.

Mengatur utang pinjaman pelajar Anda

Hutang pinjaman pelajar dapat membuat Anda merasa seolah-olah Anda adalah budak dari pemberi pinjaman, namun memiliki pinjaman pelajar tidak harus menjadi hukuman seumur hidup. Memiliki hutang pinjaman pelajar juga tidak berarti Anda tidak dapat memiliki kehidupan.

Hal terbaik yang dapat Anda lakukan adalah menghadapi utang pinjaman pelajar Anda sesegera mungkin dan membuat rencana jangka panjang tentang cara melunasinya. Idealnya, Anda melakukan hal ini selama masa tenggang setelah lulus, dimana banyak pinjaman federal tidak memerlukan pembayaran. Namun meskipun Anda sudah membayar pinjaman mahasiswa selama beberapa tahun, tidak ada kata terlambat.

Menentukan berapa banyak hutang pinjaman pelajar yang Anda miliki

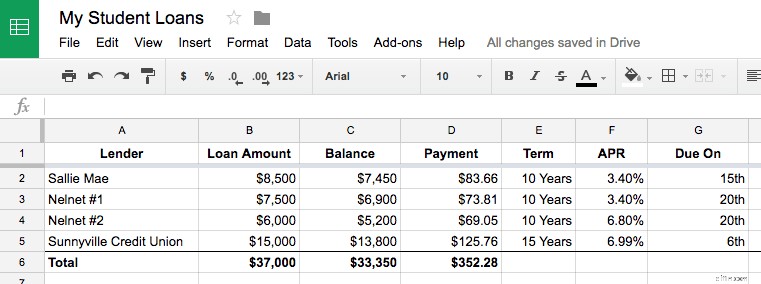

Tahukah Anda berapa banyak utang Anda? Jika belum, langkah pertama adalah membuat daftar atau spreadsheet yang berisi seluruh saldo pinjaman Anda, suku bunga, pembayaran bulanan, dan tanggal jatuh tempo.

Di Google Sheet, tampilannya seperti ini:

Latihan ini bermanfaat karena beberapa alasan. Sulit untuk mendaki gunung yang tidak dapat Anda lihat. Meskipun melihat “angka besar” — jumlah utang pinjaman pelajar Anda — bisa jadi menakutkan, hal ini juga memberikan tujuan Anda.

Saya juga menemukan bahwa melihat nomor Anda sebenarnya dapat menenangkan pikiran Anda. Total utang Anda mungkin tampak tidak dapat diatasi, tetapi total pembayaran bulanan Anda mungkin dapat dikelola. Dan saldo Anda berkurang setiap kali pembayaran bulanan.

Sebaiknya tambahkan kolom yang berfokus pada jumlah yang telah Anda bayar, bukan jumlah utang yang masih harus dibayar.

Membiayai pembayaran pinjaman pelajar Anda

Dengan mengetahui detail pinjaman pelajar, tentukan apakah total pembayaran bulanan Anda dapat dikelola.

Apakah Anda memperoleh cukup uang untuk membayar pinjaman pelajar dan pengeluaran lain yang diperlukan setiap bulannya? Jika tidak, ada dua hal yang perlu Anda lakukan:

- Cari cara untuk menghemat pengeluaran lain dan menghasilkan lebih banyak uang

- Kurangi pembayaran pinjaman pelajar Anda dengan bantuan pinjaman federal atau pembiayaan kembali

Apa pun yang Anda lakukan, Anda TIDAK ingin berhenti membayar pinjaman mahasiswa Anda — atau bahkan terlambat membayarnya. Pembayaran pinjaman yang tepat waktu sangat penting untuk membangun riwayat kredit yang baik dan gagal membayar pinjaman mahasiswa federal memiliki konsekuensi yang ekstrim:Pemerintah dapat mengurangi gaji Anda, menahan pengembalian pajak, dan menolak tunjangan di masa depan seperti Jaminan Sosial.

Jika Anda tidak mampu membayar pinjaman pelajar Anda, mintalah bantuan! Lebih lanjut tentang itu di bawah.

Membuat pinjaman pelajar Anda mudah dikelola

Idealnya, gabungan pembayaran perumahan (sewa atau hipotek) dan total utang (pinjaman pelajar, pinjaman lainnya, dan kartu kredit) tidak boleh lebih dari 40% pendapatan bulanan sebelum pajak Anda. Misalnya, jika Anda memperoleh penghasilan $2,500 sebulan, membayar sewa $800, dan berhutang pinjaman mahasiswa sebesar $400, maka perumahan dan utang Anda adalah 52% dari pendapatan Anda, dan ini merupakan jumlah yang tinggi. Oleh karena itu, Saya tahu dari pengalaman bahwa jika Anda menggabungkan hutang pinjaman mahasiswa yang besar dan gaji tingkat pemula yang rendah, rasio utang terhadap pendapatan sebesar 40% bisa menjadi target yang sulit dicapai.

Mendapatkan pembayaran perumahan dan utang di bawah 40% dari pendapatan Anda akan membuat perbedaan besar dalam kesehatan keuangan Anda. Anda akan memiliki lebih banyak uang untuk menikmati hidup. Anda akan dapat membangun buffer rekening bank sehingga Anda tidak hidup dari gaji ke gaji dan, pada akhirnya, dapat menghemat uang untuk pembelian yang lebih besar. Anda akan merasa seperti Anda mengalami kemajuan.

Dapat bertahan dengan pembayaran pinjaman mahasiswa yang sangat besar

Pada kenyataannya, saya tahu bahwa perumahan dan utang menyumbang lebih dari 50% pendapatan banyak anak muda. Saya pernah ke sana. Meskipun skenario ini mungkin untuk bertahan, hal ini menimbulkan dua masalah:

- Anda hanya punya sedikit sisa uang untuk ditabung atau dinikmati

- Keuangan Anda lebih berisiko tergelincir karena pengeluaran tak terduga atau hilangnya pendapatan

Jika Anda seorang dokter, pengacara, atau profesional lain dengan pendapatan stabil sebesar enam digit, Anda mungkin merasa nyaman mengeluarkan lebih dari 40% untuk pinjaman dan perumahan karena sisa uangnya cukup. Jika Anda hidup dengan pembayaran pinjaman pelajar dan pembayaran perumahan yang melebihi 40% pendapatan Anda, Anda mungkin memilih untuk melanjutkan situasi genting tersebut sampai Anda dapat meningkatkan pendapatan Anda, namun Anda mungkin juga ingin menjelajahi opsi pembayaran federal dan/atau pembiayaan kembali untuk mengurangi jumlah pembayaran bulanan Anda.

Membuat rencana pembayaran pinjaman pelajar

Putuskan apakah Anda merasa nyaman mengelola beberapa pinjaman pelajar atau apakah akan menggabungkannya menjadi satu atau dua pinjaman yang lebih besar.

Dengan saldo pinjaman di depan Anda, inilah saatnya menentukan cara paling cerdas untuk melunasi pinjaman pelajar Anda sesuai dengan anggaran dan tujuan lainnya.

Mengkonsolidasikan pinjaman mahasiswa federal Anda dapat membuat hidup lebih mudah karena Anda akan mendapat satu atau dua pembayaran pinjaman, bukan selusin. Dalam beberapa kasus, konsolidasi juga dapat menurunkan suku bunga Anda.

Jika Anda berniat bertahan dengan beberapa pembayaran pinjaman, pastikan tanggal jatuh tempo Anda sudah diatur. Kebanyakan pemberi pinjaman akan menyesuaikan tanggal jatuh tempo Anda jika Anda menelepon dan bertanya. Pertimbangkan untuk melunasi semua pinjaman Anda pada tanggal yang sama atau membaginya menjadi dua kelompok (misalnya, membayar setengahnya pada tanggal 1 dan setengahnya lagi pada tanggal 15 setiap bulannya).

Jika beberapa pinjaman Anda memiliki suku bunga yang jauh lebih tinggi dibandingkan pinjaman lainnya (hal ini biasa terjadi jika Anda mengambil pinjaman mahasiswa swasta, yang cenderung memiliki APR lebih tinggi dibandingkan pinjaman federal), Anda mungkin mempertimbangkan untuk melunasi sebagian utang ini lebih awal.

Secara umum, Anda dapat mengirimkan pembayaran pinjaman pelajar yang lebih besar untuk melunasi saldo pinjaman Anda lebih cepat tanpa penalti. Ini menghemat uang Anda untuk bunga dan akan melunasi pinjaman Anda lebih cepat. Pinjaman dengan tingkat bunga lebih besar dari 7% adalah kandidat yang baik untuk pelunasan lebih awal. Lebih lanjut tentang ini di bawah.

Mengurangi pembayaran pinjaman pelajar Anda

Jika Anda tidak mampu membayar pembayaran pinjaman pelajar atau gabungan total utang dan pembayaran perumahan lebih dari 40% pendapatan yang dibawa pulang, Anda mungkin ingin mencari cara untuk mengurangi pembayaran pinjaman sehingga arus kas bulanan Anda lebih mudah dikelola.

Program bantuan pinjaman federal

Pinjaman pelajar federal hadir dengan sejumlah manfaat yang dapat membantu Anda membuat utang pelajar Anda lebih terjangkau. Hal ini mencakup penangguhan, rencana pembayaran kembali berdasarkan pendapatan, dan bahkan pengampunan dalam situasi tertentu.

Jeda pembayaran dengan penundaan atau kesabaran

Jika Anda untuk sementara tidak mampu melakukan pembayaran pinjaman sama sekali, kesabaran dan penundaan adalah dua opsi yang akan menunda pembayaran pinjaman Anda tanpa merusak nilai kredit Anda. Anda harus mengajukan permohonan untuk program ini melalui penyedia layanan Anda, dan dalam banyak kasus, bunga akan terus bertambah pada pinjaman Anda, namun opsi ini dapat memberi Anda waktu untuk mencari pekerjaan, mendapatkan pendidikan tambahan, atau pulih dari penyakit.

Kurangi pembayaran dengan pembayaran berbasis pendapatan

Jika Anda bekerja tetapi pembayaran pinjaman pelajar Anda menghabiskan terlalu banyak pendapatan bulanan Anda, ada banyak opsi pembayaran pinjaman pelajar federal yang dapat mengurangi pembayaran Anda. Misalnya, dalam rencana pembayaran berbasis pendapatan, Anda membayar jumlah bulanan yang dikurangi serendah 10% dari pendapatan bulanan Anda.

Perlu diingat bahwa pembayaran kembali berdasarkan pendapatan dapat secara signifikan meningkatkan jumlah bunga yang akan Anda bayarkan atas pinjaman tersebut dan, dalam beberapa kasus, berarti Anda tidak benar-benar membayar pinjaman sama sekali karena pengurangan pembayaran Anda hanya mencakup bunga yang masih harus dibayar, bukan pokok pinjaman. Meskipun demikian, Anda juga mungkin memenuhi syarat untuk mendapatkan pengampunan pinjaman pelajar berdasarkan paket IBR. Jika Anda terus memenuhi syarat untuk pembayaran berdasarkan pendapatan, utang pinjaman pelajar Anda dapat diampuni setelah 20 tahun dan hanya dalam 10 tahun jika Anda bekerja di sektor publik atau pekerjaan nirlaba yang memenuhi syarat.

Gabungkan pembayaran

Terakhir, yang kami sebutkan di atas, konsolidasi pinjaman mahasiswa federal, dalam beberapa kasus, dapat mengurangi pembayaran bulanan dan suku bunga Anda. Namun, manfaat utama konsolidasi adalah menggabungkan pinjaman menjadi satu saldo dan tanggal jatuh tempo.

Pembiayaan kembali pinjaman pelajar

Jika pinjaman federal Anda memiliki suku bunga yang tinggi atau Anda memiliki utang pinjaman pelajar swasta, Anda dapat menghemat banyak uang dan mengurangi total pembayaran bulanan dengan membiayai kembali pinjaman pelajar Anda.

Agar memenuhi syarat untuk pembiayaan kembali pinjaman pelajar, Anda memerlukan pekerjaan yang stabil dan kredit yang baik atau rekan penandatanganan yang layak mendapatkan kredit.

Saat Anda melakukan pembiayaan kembali, pemberi pinjaman baru memberi Anda satu pinjaman besar dan melunasi semua pinjaman Anda yang lain. Anda juga dapat memilih berapa lama waktu yang dibutuhkan untuk membayar kembali pinjaman Anda, yang dapat mengurangi pembayaran bulanan Anda dengan memperpanjang periode pembayaran Anda. Misalnya, pembayaran Anda akan turun jika Anda membiayai kembali pinjaman 10 tahun menjadi pinjaman 15 tahun, namun secara keseluruhan Anda akan membayar lebih banyak bunga.

Menemukan dan mengajukan permohonan pembiayaan kembali pinjaman mahasiswa menjadi lebih mudah berkat situs marketplace yang membandingkan perusahaan pembiayaan kembali pinjaman mahasiswa terbaik di satu tempat.

Berapa banyak yang dapat Anda hemat dengan membiayai kembali pinjaman mahasiswa Anda?

Pemberi pinjaman seperti SoFi dan Earnest membuat pembiayaan kembali pinjaman mahasiswa menjadi lebih mudah dengan aplikasi online dan proses persetujuan yang melihat lebih dari sekadar skor FICO Anda.

Ada juga pasar yang memungkinkan Anda memeriksa tarif pembiayaan kembali secara real-time di beberapa pemberi pinjaman (tanpa kewajiban atau pengaruh pada nilai kredit Anda).

Membayar pinjaman mahasiswa lebih awal

Kebanyakan orang tidak bisa menunggu sampai pinjaman mahasiswa mereka habis seluruhnya. Meskipun melunasi pinjaman pelajar lebih awal dapat menghemat uang dan menghemat anggaran bulanan Anda, hal ini tidak selalu merupakan pilihan terbaik.

Kelebihan membayar pinjaman mahasiswa lebih awal

Melunasi pinjaman pelajar lebih awal akan membebaskan Anda dari utang lebih cepat dan memberikan jaminan pengembalian uang Anda dengan menghemat bunga ribuan dolar.

Katakanlah Anda memiliki pinjaman pelajar $10,000 dengan jangka waktu 10 tahun dengan APR 5%. Jika Anda melakukan 120 pembayaran bulanan terjadwal sebesar sekitar $106, pinjaman Anda akan dilunasi dalam 10 tahun dan Anda akan membayar bunga sekitar $2.728 di luar jumlah awal $10.000.

Namun, jika Anda menggandakan pembayaran bulanan menjadi $212 dari awal, Anda akan melunasi pinjaman Anda dalam empat tahun lima bulan dan hanya membayar bunga sebesar $1.157. Menggandakan pembayaran membuat Anda terbebas dari utang dalam waktu kurang dari separuh waktu dan bunga kurang dari separuh.

Kekurangan dalam melunasi pinjaman mahasiswa lebih awal

Anda tidak akan salah dalam membayar utang pinjaman pelajar Anda lebih awal, tetapi Anda hanya punya begitu banyak uang untuk disebarkan ke berbagai tujuan. Bergantung pada uang tunai Anda memberikan beberapa manfaat.

Uang yang Anda gunakan untuk melunasi pinjaman pelajar Anda lebih awal adalah

- Uang yang tidak dapat Anda investasikan dalam jangka panjang di pasar saham

- Uang yang tidak dapat Anda simpan jika terjadi pengeluaran tak terduga atau kehilangan pekerjaan

- Uang yang tidak dapat Anda simpan untuk kesempatan sekali seumur hidup

Kapan pun Anda memiliki kesempatan untuk membayar utang lebih awal, langkah pertama adalah melihat tingkat bunga yang Anda bayarkan. Mendapatkan bunga memang lebih baik daripada membayarnya, namun semakin rendah suku bunga, semakin sedikit insentif yang Anda miliki untuk menabung atau membayar utang. Anda ingin berinvestasi pada suku bunga tinggi dan meminjam pada suku bunga rendah.

Misalnya, jika Anda memiliki pinjaman pelajar sebesar 3% namun dapat berinvestasi dan menghasilkan 7%, permainan matematika yang lebih baik adalah menginvestasikan sisa uang dan mengambil keuntungan 4%. Tentu saja, membayar utang adalah jaminan pengembalian, sedangkan investasi mengandung risiko. Pilihan ada di tangan Anda.

Secara pribadi, saya yakin argumen yang lebih baik untuk tidak melunasi pinjaman mahasiswa lebih awal adalah perlunya menyimpan uang tunai Anda karena alasan lain.

Pinjaman pelajar bukanlah jalur kredit. Artinya, setelah Anda membayar pinjaman, Anda tidak dapat meminjamnya kembali jika mobil Anda tiba-tiba mengalami gangguan transmisi.

Ya, menyimpan uang tunai di rekening tabungan APY 1% mungkin tampak tidak masuk akal ketika Anda memiliki utang pinjaman pelajar dengan tingkat bunga yang lebih tinggi, namun uang tunai memberi Anda kemampuan untuk mengatasi kemunduran finansial dan memanfaatkan peluang finansial. Uang tunai menyediakan dana darurat untuk menutupi pengeluaran tak terduga tanpa harus berhutang lebih banyak. Uang tunai juga memungkinkan Anda memanfaatkan peluang, baik dalam bentuk finansial, seperti memulai bisnis, atau pribadi, seperti mengambil cuti panjang untuk berkeliling dunia selama sebulan.

Intinya adalah, Anda hanya muda sekali. Jika Anda cerdas dan pekerja keras, Anda akan melunasi hutang pinjaman pelajar Anda pada waktunya.

Lebih Banyak Untuk Anda

-

Apakah ada saat Anda harus membatalkan polis asuransi jiwa Anda?

Asuransi jiwa memberi Anda dan orang yang Anda cintai bantalan keuangan ketika sebuah tragedi datang mengetuk. Namun, untuk alasan yang lebih Anda ketahui, kebijakan mungkin tidak lagi penting. Jadi p

-

Harga Sembako Melonjak Karena Virus Corona. Begini Cara Mengatasinya

Meskipun beberapa pengeluaran menurun selama pandemi, biaya makanan bukanlah salah satunya. Jutaan orang Amerika bergulat dengan kehilangan pendapatan selama pandemi COVID-19. Beberapa menghabisk

Utang-Utang

- Bagaimana Menegosiasikan Rencana Latihan Pinjaman

- Bisakah Pinjaman Pribadi Dibiayai Kembali?

- Mengapa kita tidak suka membuat keputusan keuangan – dan apa yang harus dilakukan untuk itu

- 6 Pertanyaan untuk Ditanyakan Sebelum Menandatangani Pinjaman

- 3 Kali Kebangkrutan Adalah Langkah yang Tepat

- Bagaimana “Generasi Sandwich” Mengelola Membesarkan Anak Sambil Merawat Orang Tua Lansia

- Utang terkait virus corona akan hidup dalam profil digital selama bertahun-tahun – mengganggu kemampuan orang Amerika untuk mendapatkan pekerjaan,

- 6 Langkah Mendapatkan Kartu Kredit Saat Kredit Macet

-

Apa saja 5 D perencanaan Pajak?

Apa saja 5 D perencanaan Pajak? Kata pajak membuat semua orang melompat dan mulai berlari, tapi seberapa jauh Anda akan pergi? Apa yang perlu dilakukan, mengatasinya? Namun, jika Anda memahami dasar-dasar perencanaan pajak dan car...

-

Apa itu Properti Pribadi Nyata &Nyata?

Apa itu Properti Pribadi Nyata &Nyata? Properti asli, seperti rumah, tidak dapat dipindahkan dari lokasinya. Sah, Harta berwujud adalah segala harta benda, nyata atau pribadi, yang bisa disentuh. Properti nyata terdiri dari tanah atau rea...