Memahami Rekening Tabungan Kesehatan (HSA):Manfaat &Pertimbangan

Setiap tahun, hampir 200 juta orang menghadapi salah satu algoritme matematika paling menantang di bidang keuangan pribadi, karena kita dipaksa untuk berpartisipasi dalam rintangan yang kaya akan terminologi dan sarat konsep yang kami sebut pendaftaran terbuka. Selama ritual tahunan unik yang aneh ini, departemen sumber daya manusia meminta kita (memaksa kita?) untuk menavigasi segitiga Bermuda dalam sistem layanan kesehatan Amerika, kode pajak Amerika, dan tujuan perencanaan keuangan pribadi kita.

Dalam proses pendaftaran terbuka, kita tidak menghadapi keputusan yang lebih kompleks selain apakah akan mendaftar ke High Deductible Health Plan (HDHP) dan berkontribusi ke Rekening Tabungan Kesehatan (HSA) atau memilih non-HDHP yang lebih dikenal dan berkontribusi ke Rekening Pengeluaran Fleksibel (FSA) pendampingnya.

Seorang penasihat keuangan terkenal dan sangat dihormati baru-baru ini ditanya berapa biaya yang akan dia kenakan untuk melakukan analisis ini sebagai layanan mandiri setiap tahunnya, dan dia berkata, “$10.000, dan tidak satu pun dari kita mungkin akan mendapatkan nilai yang sepadan dengan uang yang kita keluarkan.”

Ini mungkin terdengar konyol, tetapi setelah mempelajarinya sendiri dan dengan klien, saya memahami sentimen tersebut. Saya telah mendengar kompleksitas pilihan ini digambarkan sebagai catur tiga dimensi, yang sejalan dengan pengalaman pribadi saya untuk keluarga saya yang memiliki anak berkebutuhan khusus dan untuk klien saya pada umumnya yang kesulitan memahami berbagai variabel yang mempengaruhi keputusan ini.

Tujuan saya hari ini adalah membagikan pendekatan saya terhadap ujian kalkulus tahunan ini dengan harapan dapat membuat keputusan menjadi lebih mudah bagi sebagian dari Anda.

Sebelum Matematika Dimulai

Sebelum saya memulai analisis berbasis matematika yang aneh, izinkan saya menawarkan beberapa pertimbangan dan observasi non-numerik terlebih dahulu.

- Josh Katzowitz ingin saya menulis kolom yang lebih pendek, jadi saya akan melewatkan 2.000 kata yang ingin saya tulis selanjutnya untuk mengarahkan semua orang pada percakapan ini. Oleh karena itu, ini bukan artikel “Pengantar HSA”. Ini bukan HSA 101 untuk pemula. Jika Anda belum memahami kalimat berikutnya, harap baca ini, ini, ini, dan ini terlebih dahulu. Oke, inilah kalimat singkat tentang HSA. HSA adalah rekening yang dilindungi pajak tiga kali lipat yang dapat bertindak sebagai Stealth IRA dan oleh karena itu dianggap oleh banyak profesional keuangan sebagai rekening pensiun paling hemat pajak yang tersedia bagi mereka yang berpenghasilan tinggi bila digunakan secara optimal selama beberapa dekade (optimal =memaksimalkan setiap tahun, tidak menarik uang untuk biaya perawatan kesehatan tahunan, berinvestasi secara agresif, menyimpan kuitansi perawatan kesehatan Anda, dll.).

- Ada data yang menunjukkan dampak kesehatan yang lebih buruk bagi mereka yang menggunakan HDHP, karena mereka menunda mencari perawatan medis dibandingkan dengan mereka yang tidak menggunakan HDHP. Jika Anda meninggal pada usia 45 tahun karena kanker usus besar, tidak ada yang peduli dengan penghematan pajak tiga kali lipat Anda. Jika Anda tidak percaya diri untuk pergi ke dokter ketika Anda mengalami gejala yang mengkhawatirkan karena biayanya beberapa ratus dolar dan, dengan demikian, Anda kehilangan akun paling hemat pajak di negeri ini dengan menggunakan non-HDHP, itu tidak masalah. Hal ini mengecewakan dari sudut pandang pengoptimalan finansial, namun harap pilih kehidupan daripada efisiensi pajak.

- HSA memang luar biasa, tetapi Anda tidak perlu menggunakannya untuk mencapai tujuan. Ini tidak wajib. Anda harus memulai pohon keputusan Anda dengan menentukan asuransi kesehatan mana yang terbaik untuk keluarga Anda (operator, kenyamanan, tinggal bersama dokter, dll). Jika HDHP/HSA masuk akal melalui sudut pandang tersebut, harap baca terus.

Matematika

Saya mendekati pertanyaan, “Apakah HSA tepat untuk saya tahun depan?” dengan analisis matematis enam bagian.

Bagian A – Berapa Premi Setelah Pajak untuk Semua Paket?

Jika non-HDHP adalah $10.000 per tahun dan HDHP adalah $6.000, itu adalah selisih $4.000 sebelum pajak. Dengan tarif pajak marjinal 40%, selisih premi yang dihemat setelah pajak adalah $2.400. Ini menyoroti poin bahwa penting untuk mengetahui premi Anda. HDHP seharusnya memiliki premi yang lebih rendah karena Anda membayar lebih banyak biaya di muka (sehingga menghemat uang perusahaan asuransi). Namun, hal tersebut tidak selalu terjadi, dan terkadang premi HDHP sangat besar—yang berarti kecil kemungkinan hasil perhitungan akan menguntungkan Anda.

Bagian B – Berapa Besar Kontribusi Perusahaan terhadap HSA?

Dengan asumsi premi HDHP lebih rendah, pemberi kerja diberi insentif agar karyawan memilih HDHP karena mereka menghemat uang dari porsi premi yang mereka bayarkan untuk Anda. Oleh karena itu, merupakan hal yang lumrah jika pengusaha memberikan kontribusi pada HSA untuk menarik karyawan agar menggunakannya. Ini adalah “uang gratis”, seperti pertandingan 401(k) yang secara fungsional meningkatkan kompensasi seseorang. Saya sering melihat $500-$2,500 dimasukkan setiap tahun oleh pemberi kerja. Sebagai contoh, katakanlah perusahaan memberikan $1.500.

Bagian C – Berapa Penghematan Pajak dari Memaksimalkan HSA?

Batas tahun 2025 untuk sebuah keluarga adalah $8.550, termasuk kontribusi pemberi kerja. [2025 — kunjungi halaman angka tahunan kami untuk mendapatkan angka terkini.] Dalam contoh kita, keluarga tersebut harus menyumbang dan mengurangi tarif pajak marjinal sebesar 40% sebesar $7.050. Hal ini menghemat pajak keluarga sebesar $2.820.

Bagian D – Kontribusi HSA dan FSA

Kontribusi HSA dan FSA tidak hanya dibebaskan dari pajak penghasilan tetapi juga dari pajak gaji jika kontribusi dilakukan melalui pemotongan gaji dan bukan “secara manual”.

Karena batas kontribusi HSA ($8.550) lebih besar dari batas kontribusi FSA ($3.300), maka itu adalah ($8.550 – $3.300 =$5.250) $5.250 x 7,65% =penghematan tambahan sebesar $402 untuk HDHP*.

[CATATAN PENULIS:*Pemegang saham S-Corp dengan kepemilikan 2% atau lebih tidak dibebaskan dari pajak FICA untuk kontribusi HSA. Namun, tampaknya ada solusi yang dibahas oleh guru pengguna Forum WCI, spiritrider.]

Sekarang, jumlahkan Bagian A, B, C, dan D untuk mendapatkan ($2.400 + $1.500 +$ 2.820 + 402) =$7.122 “head start” untuk HDHP/HSA. Ini adalah langkah awal yang luar biasa, dan penting untuk mengingat hal ini ketika Anda merasa frustrasi karena dokter anak harus membayar seluruh tagihan sebesar $400 untuk merawat bayi yang menderita radang tenggorokan melalui HDHP Anda, bukan pembayaran tambahan sebesar $30 untuk non-HDHP.

Namun analisisnya belum lengkap. Berapa biaya yang harus kami tanggung jika terdapat potensi pengurangan HDHP yang lebih tinggi atau peluang yang hilang tanpa kontribusi FSA?

Bagian E – Apa Perbedaan Resiko Keluarga?

Anda harus mengetahui perbedaan antara pengurangan keluarga non-HDHP (atau jumlah maksimum yang harus dibayar sendiri, mana saja yang lebih Anda sukai untuk dibandingkan berdasarkan proyeksi penggunaan layanan kesehatan) dan pengurangan keluarga HDHP. Jika non-HDHP memiliki pengurangan sebesar $1.000 dibandingkan dengan $3.000 pada HDHP, itu berarti $2.000 lebih menguntungkan non-HDHP.

Bagian F – Berapa Penghematan Pajak Jika FSA Digunakan Daripada HSA?

Dalam contoh kita untuk tahun 2025 dengan batas FSA sebesar $3.300 dan tarif pajak marjinal 40%, jawabannya adalah $1.320.

Itu berarti selisih bersih kita adalah $7.122 – $2.000 – $1.320 =$3.802 untuk HDHP/HSA dalam contoh ini.

Hal ini sering kali saya lihat ketika saya melakukan evaluasi ini dan mengapa saya tidak setuju dengan pernyataan yang sering saya dengar bahwa "jika Anda sakit kronis dan terus-menerus melampaui batas HDHP yang harus dikeluarkan, pilihannya sudah jelas. Anda tidak mendaftar di HDHP." Hal ini sama sekali tidak berlaku bagi banyak orang saya. Saya memiliki beberapa klien dengan penyakit kronis (yaitu MS) yang memiliki obat-obatan yang sangat mahal yang menyebabkan mereka mencapai batas maksimal yang dapat dikurangkan dan dikeluarkan pada kuartal pertama setiap tahun. Namun mereka tetap menggunakan HDHP/HSA karena perhitungan bersih ini menunjukkan bahwa ini adalah pilihan yang tepat.

Informasi selengkapnya di sini:

Ke CFP atau Tidak ke CFP?

Jaminan Sosial Tidak Akan Hilang (Tetapi Anda Mungkin Harus Menyesuaikan Rencana Anda)

Dampak Pengeluaran Layanan Kesehatan

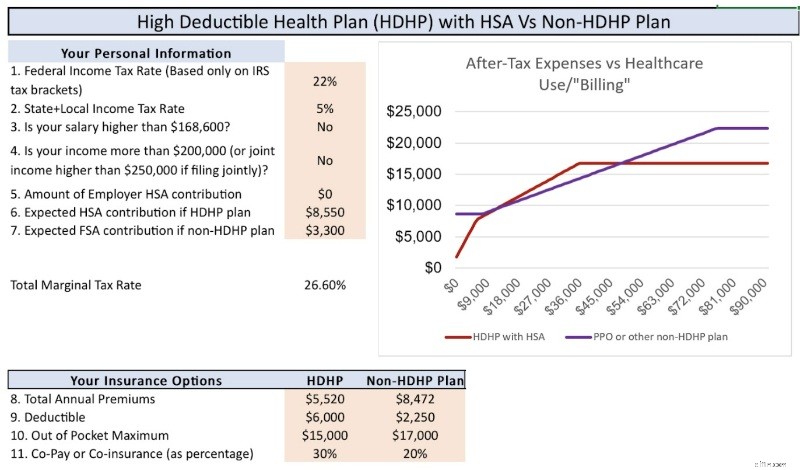

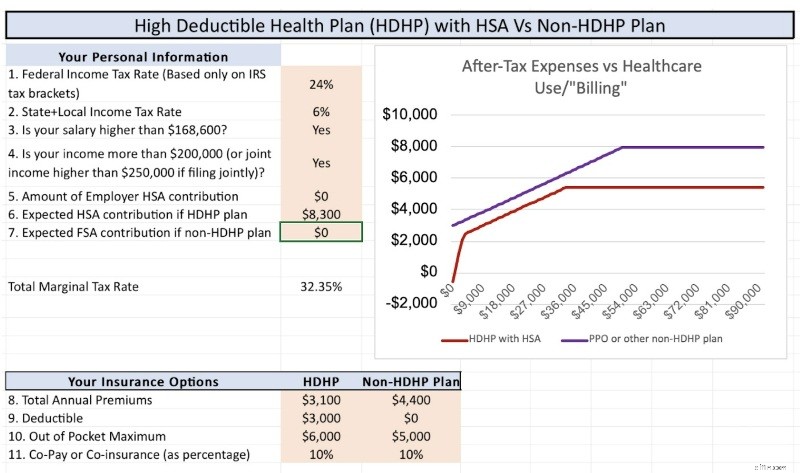

Analisis di atas berguna untuk memahami nilai umum HSA vs. non-HSA pada tahun tertentu, namun nilai spesifiknya hanya dapat dipahami setelah kita mengetahui berapa besar pengeluaran layanan kesehatan kita pada tahun tersebut.

Tergantung pada rincian rencana kesehatan Anda, penghasilan Anda, tarif pajak, dan pengeluaran Anda, Anda mungkin mendapati bahwa HDHP “layak” hanya pada tingkat biaya perawatan kesehatan tertentu.

Misalnya, lihat bagan di bawah yang mewakili situasi spesifik keluarga kita pada tahun 2025. Sumbu X menunjukkan berapa banyak layanan kesehatan yang ditagihkan kepada kita, dan sumbu Y menunjukkan total biaya yang harus dikeluarkan setelah pajak. Anda dapat melihat bahwa pada tingkat pengeluaran layanan kesehatan yang lebih rendah (hingga ~$8.000) dan pada tingkat pengeluaran layanan kesehatan yang tinggi (di atas ~$50.000), HDHP “menang.” Selain itu, untuk tingkat pengeluaran yang moderat (~$8.000-$18.000), rencananya bersifat terikat. Seperti yang dibahas di bagian postingan berikutnya, hubungan ini berlaku untuk HDHP/HSA karena kekuatan pertumbuhan bebas pajak dan penarikan bebas pajak.

Grafik berikut ini menggunakan serangkaian detail dan keadaan berbeda yang membuat HDHP selalu menang, berapa pun pengeluaran layanan kesehatannya. Ini hanya menyoroti poin bahwa Anda harus menghitung sendiri angka-angkanya untuk memahami nuansa dan detail situasi khusus Anda.

Nilai Pertumbuhan Bebas Pajak

Tapi tunggu. . . masih ada lagi!

FSA bersifat use-it-or-lose-it (Anda dapat membawa lebih dari $660 uang FSA yang tidak terpakai ke tahun baru), dan HSA dapat diinvestasikan selama 20-30 tahun dengan pertumbuhan bebas pajak dan penarikan bebas pajak. Berapa nilainya?

Tentu saja, tidak ada yang tahu karena kita tidak tahu berapa keuntungan pasarnya, tapi jawabannya adalah “lebih dari $0, mungkin lebih dari $0.”

Katakanlah $8.550 diinvestasikan setiap tahun, meningkat setiap tahun untuk penyesuaian inflasi, meningkat lagi untuk kontribusi mengejar ketertinggalan pada usia 55 tahun, ditambah bebas pajak selama periode 30 tahun sebesar ~7%. Itu berarti sekitar $1 juta di HSA yang dapat ditarik bebas pajak jika Anda menyimpan kwitansi Anda. Bandingkan dengan pertumbuhan tidak bebas pajak pada rekening kena pajak dengan menggunakan asumsi yang sama kecuali pengembalian setelah pajak sebesar 5%. Anda mendapatkan ~$700.000 yang akan ditarik dengan tingkat keuntungan modal jangka panjang (ya, saya tahu ada banyak cara untuk menghindari pajak keuntungan modal, tapi sekali lagi, saya mencoba mempersingkatnya). Pertumbuhan tambahan sebesar ~$300.000 di HSA yang dapat diambil tanpa pajak merupakan penentu yang kuat jika perhitungan yang diuraikan di atas mendekati situasi tertentu.

Selain itu, setelah anak-anak Anda yang sudah dewasa memperoleh kemandirian pajak, mereka dapat memberikan kontribusi mereka sendiri sebesar $8.550 hingga mereka berusia 26 tahun, dan kemudian, mereka dapat memperoleh satu juta dolar dalam HSA mereka ketika mereka mencapai usia pensiun. Itu adalah keuntungan besar dibandingkan HDHP.

Informasi selengkapnya di sini:

Hati-hati! HSA Itu Hebat Tapi. . .

Haruskah Saya Mendapatkan HDHP Hanya untuk Menggunakan HSA?

TC; DR (Terlalu Membingungkan; Tidak Membaca)

- Anda tahu perdebatan ini rumit, tapi mungkin lebih rumit dari yang Anda sadari. Saya memiliki empati yang luar biasa terhadap keluarga yang harus menjalani pilihan ini setiap tahun selama pendaftaran terbuka.

- Mulailah dengan mendapatkan asuransi kesehatan yang terbaik untuk keluarga dan ketenangan pikiran Anda; biarkan matematika muncul setelah pertimbangan kritis itu.

- Aturan praktis:Tidak ada aturan praktis. Anda harus mengetahui semua rincian berbagai pilihan asuransi kesehatan Anda dan menghitung jumlahnya. Syukurlah, ada yang membuat kalkulator yang bisa membantu.

- Jika selisih bersihnya mendekati $0 (mungkin +/- $1.000), pilih HDHP dan HSA. Pertumbuhan bebas pajak dan penarikan bebas pajak kemungkinan akan memberikan perbedaan seiring berjalannya waktu.

- Beri saya $10.000 sesuai keinginan Anda.

Bagaimana menurut Anda? Apakah Anda mengadakan debat HDHP/HSA vs. non-HDHP setiap tahun? Apa keputusan Anda?

-

Kiat utama Warren Buffett untuk mengalahkan inflasi

Warren Buffett telah lama memikirkan tentang inflasi. Investor legendaris berusia 90 tahun itu memiliki bahaya inflasi yang dibor ke dalam dirinya oleh ayahnya dari Partai Republik, menurut penulis bi

-

Orang Amerika Harus Bersiap untuk Menghabiskan Tambahan $3,000 Tahun Ini Karena Biaya Makanan dan Gas yang Lebih Tinggi

Bicarakan tentang pukulan finansial yang keras pada Anda dompet. Poin penting Inflasi dan konflik Ukraina menyebabkan kenaikan harga gas hingga $2.000 tambahan tahun ini untuk konsumen rata-rata. B

Keuangan

- Bersyukur di Tahun yang Sulit

- 6 Skenario Mimpi Buruk Dimana Asuransi Penyewa Dapat Menyelamatkan Anda

- Rapikan Hidup Anda &Lindungi Planet:Pendekatan Minimalis

- Kebiasaan Orang Bebas Finansial yang Terbukti:Panduan Menuju Kebebasan Berutang

- Penjelasan CERB—Manfaat Tanggap Darurat

- Dolar AS Masih Mengungguli Pasar Mata Uang lainnya

- Apa itu IRA Pendidikan?

- Rekening giro kesempatan kedua:Cara kerjanya dan cara menemukannya

-

Memahami Perubahan Suku Bunga &Dampaknya terhadap Investasi

Memahami Perubahan Suku Bunga &Dampaknya terhadap Investasi Harga obligasi jangka panjang lebih rentan terhadap perubahan imbal hasil obligasi, dibandingkan obligasi yang jatuh tempo dalam waktu dekat. 15 Januari 2019 / 09:56 WIB Cerita berlanjut di bawah I...

-

Sewa A.S. Melonjak. 3 Hal yang Harus Dilakukan jika Sewa Anda Akan Diperpanjang

Sewa A.S. Melonjak. 3 Hal yang Harus Dilakukan jika Sewa Anda Akan Diperpanjang Penyewa membayar lebih banyak akhir-akhir ini -- dan banyak yang menghabiskan anggaran mereka hanya untuk memenuhi biaya perumahan. Poin penting AS sewa naik 10,2% pada bulan September untuk rumah ...