Strategi Pengeluaran Pensiun:Panduan Komprehensif

Dalam beberapa hal, fase dekumulasi bisa menjadi jauh lebih rumit daripada fase akumulasi saat Anda memasuki masa pensiun. Banyak pensiunan yang bingung ketika mulai memikirkan bagaimana cara membelanjakan uangnya di masa pensiun. Kadang-kadang hal ini bisa menjadi rumit, meskipun bagi kebanyakan orang hal ini tidak sesulit yang Anda bayangkan. Meskipun ada pengecualian untuk setiap aturan praktis, pedoman ini akan berhasil bagi sebagian besar orang sepanjang waktu.

Sebenarnya ada tiga masalah yang dihadapi pensiunan ketika memutuskan bagaimana membelanjakan uangnya di masa pensiun:

- Akun mana yang akan dibelanjakan terlebih dahulu

- Aset mana yang harus dibelanjakan terlebih dahulu

- Berapa banyak yang harus dibelanjakan

Yang pertama adalah yang paling rumit dan paling banyak kita habiskan waktu hari ini. Namun sebelum kita membahasnya, saya ingin memberikan beberapa komentar singkat tentang dua lainnya.

Pertama, tentang aset mana yang akan dibelanjakan:sebagai aturan umum, Anda membelanjakan semua aset Anda, menyeimbangkan kembali seiring berjalannya waktu seperti yang Anda lakukan pada fase akumulasi. Jika saham memiliki tahun spanduk, Anda akan menghabiskan sebagian besar saham tahun ini. Pasar beruang belum? Anda mungkin mengeluarkan uang tunai atau obligasi untuk mengembalikan keseimbangan portofolio.

Kedua, berapa banyak yang harus dibelanjakan:jawabannya adalah sekitar 4% dari portofolio pensiun awal Anda, disesuaikan dengan inflasi setiap tahunnya. Anda dapat mengeluarkan lebih banyak uang jika Anda mau fleksibel dan mengambil sedikit risiko dalam hidup Anda. Jika Anda tidak bisa fleksibel atau tidak nyaman dengan risiko, belanjakanlah lebih sedikit. Sesuaikan seiring berjalannya waktu.

Sekarang, mari kita masuk ke beberapa pedoman tentang akun mana yang akan dibelanjakan terlebih dahulu.

#1 Belanjakan Pendapatan Terlebih Dahulu

Kebanyakan pensiunan akan memiliki penghasilan kena pajak setiap tahunnya. Karena Anda sudah harus membayar pajak atas penghasilan ini, sebaiknya Anda membelanjakannya. Faktanya, sebagian besar pensiunan tidak akan pernah bisa melewati langkah ini. Mereka mendapatkan penghasilan yang cukup di sini untuk menutupi semua keinginan dan kebutuhan belanja mereka. Sumber pendapatan tersebut antara lain:

- Distribusi pensiun

- Minat

- Dividen

- Distribusi keuntungan modal dari reksa dana atau yang dihasilkan oleh aktivitas wajib seperti penyeimbangan kembali

- Jaminan Sosial (dikenakan pajak hingga 85%)

- Semua distribusi minimum (RMD) yang diperlukan dari akun penangguhan pajak

- Sewa dari investasi di bidang real estat

- Pendapatan “pekerjaan pensiun”

- Distribusi anuitas

Perhatikan bahwa Roth 401(k)s dapat dialihkan ke Roth IRA dan menghindari RMD tersebut, namun jika Anda ingin meninggalkannya di Roth 401(k) dan karenanya harus membuat RMD darinya mulai pada usia 73, Anda sebaiknya membelanjakannya sebelum menarik dari akun lain.

Informasi selengkapnya di sini:

Cara Mengakses Uang Pensiun Anda Saat Pensiun Dini

7 Prinsip Penarikan Uang di Masa Pensiun

#2 Pertimbangkan Tujuan Perencanaan Perumahan Anda

Sebelum melanjutkan ke langkah berikutnya, Anda benar-benar perlu mempertimbangkan tujuan perencanaan properti Anda. Mereka akan berdampak pada setiap keputusan selain keputusan ini. Apakah Anda berencana untuk “Mati bersama Nol?” Apakah Anda berencana untuk menyerahkan semua yang tersisa kepada anak-anak Anda? Kelompok pajak manakah yang akan dibandingkan dengan kelompok pajak Anda? Apakah Anda berencana menyerahkan segalanya untuk amal? Maukah anda membagi harta warisan antara ahli waris dan sedekah? Berapa lama pasangan Anda akan hidup dibandingkan dengan Anda? Apakah Anda menikah di negara bagian milik komunitas? Apa dasar dari aset kena pajak Anda (yaitu berapa banyak Anda membayarnya)? Anda perlu mempertimbangkan setiap pertanyaan ini sebelum kami benar-benar dapat membuat aturan praktis apa pun.

#3(a) Mati dengan Rencana Nol

Ini sebenarnya menyederhanakan perencanaan harta benda dan pengeluaran pensiun Anda jika Anda hanya ingin memaksimalkan pengeluaran Anda sendiri. Yang harus Anda hindari hanyalah kehabisan uang. Cara terbaik untuk melakukannya adalah dengan mengubah sebagian besar atau seluruh aset Anda menjadi aliran pendapatan dan kemudian membelanjakan aliran pendapatan tersebut. Namun, Anda harus mewaspadai dampak inflasi terhadap aliran pendapatan Anda. Sekarang hal itu lebih rumit daripada sebelumnya karena Anda tidak dapat lagi membeli anuitas yang diindeks inflasi. Namun berikut panduannya.

- Tunda Jaminan Sosial selama mungkin (dengan asumsi kesehatan cukup baik). Ini adalah “anuitas” dengan harga terbaik yang dapat Anda beli. Ditambah lagi, ini diindeks ke inflasi.

- Dapatkan hipotek terbalik untuk rumah Anda.

- Tukarkan polis asuransi jiwa bernilai tunai apa pun dengan Premi Tunggal Anuitas Segera (SPIA)

- Annuitisasikan sebagian besar aset kena pajak dan aset pensiun Anda pada saat pensiun

- Annuitisasi aset yang tersisa secara berkala untuk melawan inflasi—lebih lambat jika kondisinya sehat, lebih cepat jika kondisinya buruk

- Belanjakan HSA untuk perawatan kesehatan secara istimewa, namun jangan ragu untuk membelanjakan apa pun setelah usia 65 tahun

Jika Anda sudah menikah/berpasangan, anuitas ini harus dibayarkan hingga orang kedua meninggal.

Informasi selengkapnya di sini:

Cara Baru Berbisnis (dan Menghemat Banyak Uang) di Masa Pensiun Saya

Umur Panjang Fungsional:Apa Gunanya Pensiun Jika Anda Tidak Bisa Bergerak dan Berpikir?

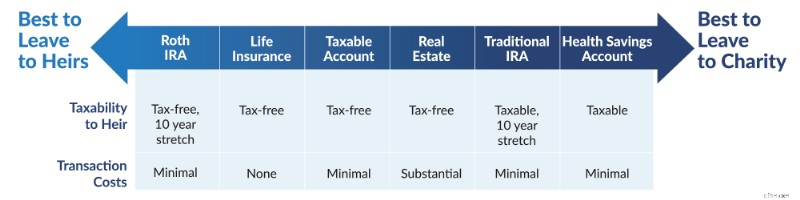

#3(b) Serahkan Sisanya kepada Ahli Waris

Dalam skenario umum ini, Anda ingin membelanjakan secara bebas dari aset Anda, tetapi apa pun yang tidak Anda perlukan atau inginkan akan menjadi hak anak-anak Anda. Anda ingin meninggalkannya sebanyak mungkin tetapi tidak ingin membatasi gaya Anda sendiri untuk melakukannya. Karena anuitas dan hipotek terbalik mengubah potensi warisan menjadi aliran pendapatan, biasanya Anda akan menghindarinya dengan sebagian besar aset Anda. Polis asuransi jiwa permanen akan tetap berlaku untuk meneruskan manfaat kematian kepada ahli waris. Berikut cara memikirkan pembelanjaan.

- HSA untuk biaya perawatan kesehatan

- Aset kena pajak dengan basis tinggi (kebanyakan basis pembelanjaan/pokok untuk meminimalkan pajak)

- Dolar HSA kemungkinan besar tidak akan digunakan untuk perawatan kesehatan (Ya, saya tahu hal ini sulit ditentukan, namun HSA menghasilkan warisan yang buruk)

- Aset kena pajak dengan dasar rendah (setidaknya sampai umur harapan hidup

Sekarang, di sinilah segalanya menjadi rumit. Kabar baiknya adalah jika jawabannya tidak jelas, apa yang Anda lakukan mungkin tidak terlalu menjadi masalah.

Jika ahli waris Anda kemungkinan besar termasuk dalam golongan pajak yang sama atau lebih tinggi dari Anda, maka Anda sebaiknya meninggalkan aset Roth kepada mereka. Jika aset tersebut kemungkinan besar termasuk dalam kelompok pajak yang lebih rendah daripada Anda, maka Anda harus membelanjakan sendiri aset Roth dan membiarkannya menjadi aset tangguhan pajak. Sebagai aturan umum, ketika Anda hampir meninggal, Anda harus menghindari penjualan aset kena pajak dengan basis rendah sehingga pajak capital gain dapat dihindari sepenuhnya karena kenaikan basis pada saat kematian. Dalam jangka waktu yang lama, pertumbuhan yang dilindungi pajak dalam rekening pensiun akan memiliki dampak yang lebih besar dibandingkan dengan penghematan pajak, namun dalam jangka waktu yang singkat, penghematan pajak lebih penting.

Berapa panjang dan berapa panjang pendek? Itu tergantung. Namun harapan hidup di bawah 5-7 tahun tampaknya tepat. Artinya, meskipun Anda berada dalam kondisi kesehatan yang baik di usia pertengahan hingga akhir 80-an, mungkin inilah saatnya untuk membelanjakan uang tangguhan pajak daripada aset kena pajak dengan basis rendah. Dan jika Anda mendapatkan diagnosis serius dengan harapan hidup kurang dari lima tahun, hal itu juga akan memicu perubahan. Aturan ini berlaku bahkan jika Anda adalah orang pertama yang meninggal di negara bagian yang merupakan properti komunitas, namun hanya jika Anda adalah orang kedua yang meninggal di negara bagian yang bukan merupakan properti komunitas (pasangan yang masih hidup akan mendapatkan peningkatan). Selain itu, jika salah satu pasangan kemungkinan besar akan hidup lama setelah pasangan pertama meninggal, sebaiknya berikan lebih banyak aset Roth kepada mereka karena mereka akan termasuk dalam golongan pajak tunggal yang lebih tinggi.

Lihat, sudah kubilang itu rumit. Siapa pun yang meminta Anda untuk “membelanjakan pajak, kemudian menunda pajak, lalu bebas pajak” telah membuat segalanya menjadi terlalu sederhana.

Jika Anda menghabiskan semua aset Anda yang lain, Anda dapat mempertimbangkan untuk melakukan penyerahan sebagian dan meminjam terhadap polis asuransi jiwa nilai tunai dan hipotek terbalik. Semakin banyak harta yang Anda manfaatkan, maka semakin sedikit pula yang diperoleh ahli waris Anda, jadi ini bisa menjadi sedikit penyeimbang.

#3(c) Serahkan Sisanya kepada Amal

Mirip dengan 3 (b), Anda ingin membelanjakan berapa pun yang ingin Anda belanjakan, namun kemudian Anda ingin menyerahkan sisanya untuk amal. Dalam situasi ini, jika Anda ingin mempertimbangkan untuk melakukan anuitasi sebagian dari sarang telur Anda, pastikan untuk melihat Charitable Remainder Annuity Trust (CRAT)—yang memberi Anda penghasilan dan keringanan pajak yang cukup baik sebelum meninggalkan sisanya untuk amal pada saat kematian Anda atau setelah beberapa tahun tertentu. Anda akan berpikir bahwa Anda akan cenderung memberikan lebih banyak kepada badan amal dengan tidak melakukan anuitas, sama seperti Anda akan cenderung mewariskan lebih banyak kepada ahli waris Anda. Namun, perbedaannya adalah jika Anda menyerahkan segalanya untuk amal setelah kematian, kemungkinan besar Anda tidak akan mendapatkan manfaat pajak penuh dari sumbangan tersebut. CRAT memungkinkan Anda memperoleh manfaat tersebut—sebenarnya Anda dapat memberikan lebih banyak manfaat untuk amal menggunakan CRAT hanya karena Anda membayar pajak lebih sedikit.

Anda juga dapat menjadikan badan amal tersebut sebagai penerima polis asuransi jiwa bernilai tunai yang mungkin Anda miliki dan meninggalkan rumah Anda untuk amal sesuai keinginan Anda. Berikut cara membelanjakannya.

- HSA untuk biaya perawatan kesehatan

- Aset kena pajak dengan basis tinggi (kebanyakan basis pembelanjaan/pokok untuk meminimalkan pajak)

- Aset kena pajak dengan dasar rendah (setidaknya sampai umur harapan hidup

- Aset Roth

- Aset tangguhan pajak dan HSA untuk biaya non-layanan kesehatan

Ingatlah bahwa apakah Anda meninggalkan IRA senilai $100.000 atau Roth IRA senilai $100.000 ke badan amal, badan amal tersebut akan mendapat $100.000. Tetapi jika Anda membelanjakan IRA $100.000, Anda mungkin hanya perlu membelanjakan $70.000-$85.000. Habiskan uang Roth terlebih dahulu.

Informasi selengkapnya di sini:

Anda Tidak Bisa Membuat Cicit Anda Kaya

#3(d) Bagi Sisanya Antara Ahli Waris dan Badan Amal

Tentu saja, ini akan menjadi skenario yang paling rumit (dan sayangnya skenario yang akan saya dan Katie alami). Saat Anda mengambil keputusan, Anda harus memikirkan kontinum ini dengan jelas.

Prinsip umum di sini adalah ahli waris Anda lebih memilih warisan bebas pajak dan badan amal favorit Anda tidak peduli karena semuanya bebas pajak bagi mereka. Warisan yang paling buruk harus disumbangkan ke badan amal, dan warisan yang terbaik harus diwariskan kepada ahli waris Anda. Mengingat akun penangguhan pajak hanya dapat diperpanjang selama 10 tahun, ahli waris Anda hampir selalu lebih baik mewarisi akun kena pajak daripada akun pensiun penangguhan pajak.

Saat membagi harta warisan antara ahli waris dan badan amal, cara Anda membelanjakan aset Anda tidak hanya bergantung pada konsekuensi pajak yang Anda terima selama hidup, namun juga ukuran relatif setiap rekening dan jumlah relatif yang ingin Anda wariskan kepada ahli waris dan badan amal. Oleh karena itu, tidak ada aturan praktis yang cukup akurat dan dapat diterapkan. Saya menganjurkan agar Anda membelanjakan aset Anda dengan cara yang memaksimalkan jumlah total yang dapat dibelanjakan oleh Anda, ahli waris Anda, dan badan amal. Hal ini terutama berarti membelanjakan uang dengan cara yang meminimalkan beban pajak Anda, mengetahui bahwa segala sesuatu yang memiliki konsekuensi pajak yang sangat buruk dapat disumbangkan ke badan amal. Inilah daftar terbaik yang bisa saya buat.

- HSA untuk biaya perawatan kesehatan

- Aset kena pajak dengan basis tinggi

- Aset kena pajak dengan dasar rendah

- Aset tangguhan pajak jika Anda memiliki lebih banyak aset tangguhan pajak/HSA daripada yang ingin Anda sumbangkan ke badan amal. Aset bebas pajak jika Anda memiliki penangguhan pajak/HSA lebih sedikit dibandingkan yang ingin Anda sumbangkan ke badan amal.

Kabar baiknya? Anda mungkin tidak berada dalam situasi ini. Jika Anda memiliki begitu banyak kekayaan sehingga Anda takut untuk mewariskan semuanya kepada anak-anak Anda agar tidak merusaknya, kemungkinan besar Anda tidak pernah membelanjakan lebih dari penghasilan Anda.

Tahun-tahun dekumulasi bisa jadi rumit. Hal ini terjadi karena adanya konflik keinginan untuk membelanjakan lebih banyak, mewariskan lebih banyak kepada ahli waris, dan mewariskan lebih banyak untuk amal. Fakta bahwa ketajaman mental kita cenderung memburuk seiring berjalannya waktu juga tidak membantu. Jika Anda memerlukan bantuan untuk menyelesaikan masalah ini, pertimbangkan untuk bertemu dengan salah satu penasihat keuangan yang kami rekomendasikan. Mereka dapat membantu mengarahkan Anda ke jalan yang benar.

Ingin mempelajari lebih lanjut tentang cara membelanjakan uang Anda di masa pensiun? Saksikan presentasi yang disampaikan Dr. Dahle di WCICON23 dalam kursus Pendidikan Keuangan Berkelanjutan 2023 yang baru saja dirilis!

Bagaimana menurut Anda? Apa rencana pengeluaran pensiun Anda? Apakah sulit untuk menemukan strategi deakumulasi?

-

Cara Mengaktifkan Kartu Hadiah Speedy

Cara Mengaktifkan Kartu Hadiah Speedy Berbasis di Enon , Ohio , Speedway menawarkan one-stop shopping di lebih dari 2, 700 toko serba ada di 22 negara bagian. Pelanggan tidak hanya dapat mengisi

-

Contoh Surat Sanggup

Situasi muncul ketika Anda mungkin diminta untuk meminjamkan uang kepada seseorang — lebih banyak uang daripada Anda merasa nyaman meminjamkan tanpa semacam perjanjian pembayaran tertulis. Pada kasus

Keuangan

- Kekuatan Peracikan:Waktu Ada di Sisi Anda

- Daftar Periksa Perencanaan Estate:Buat Rencana Estate

- Berapa Rasio Ekuitas Pemegang Saham?

- Cara Melunasi Hipotek Anda dalam 5 Tahun

- 15+ Bagan Pekerjaan yang Akan Memotivasi Anak Anda untuk Membantu di Sekitar Rumah

- Ulasan Blue Trust Loans:Tarif tinggi untuk uang tunai darurat

- Haruskah saya membeli mobil sewaan?

- Tips Kesehatan Finansial Di Masa Sulit

-

Stagnasi Bitcoin Memberi Jalan ke Boom Altcoin

Stagnasi Bitcoin Memberi Jalan ke Boom Altcoin Harus menjadi Musim Alts, Yah! Secara umum, ketika Bitcoin mandek, itu memberi altcoin kesempatan untuk berjalan. Stagnasi Bitcoin yang dimulai pada bulan Desember 2017 mengatur panggung untuk ledak...

-

Memotivasi Pacar Anda untuk Menghemat Uang:Strategi &Tips Pakar

Memotivasi Pacar Anda untuk Menghemat Uang:Strategi &Tips Pakar Meskipun kami membahas topik ini sekali atau dua kali setahun, saya terus-menerus mendapat pertanyaan dari orang-orang yang merasa frustrasi dengan kebiasaan finansial pasangan mereka. Beberapa orang ...