Pemberian Amal:Manfaat Pajak &Cara Membuat Perbedaan

Memberikan uang dapat menjadi bagian penting dari kehidupan finansial orang-orang berpenghasilan tinggi seperti investor jas putih. Hal ini dapat membantu penerima dan pemberi, dan kita tidak hanya berbicara tentang manfaat pajak! Postingan ini akan membahas segala hal tentang memberi, amal, dan manfaat pajak yang tersedia bagi pemberi.

Daftar Isi

5 Aktivitas Uang untuk Dikuasai

Tempat Memberi

Kapan Memberi untuk Amal

Mengapa Pemberian Amal Itu Penting

Menanggapi Kritik terhadap Pemberian Amal

Permohonan Motivasi

Cara Memilih Badan Amal

Berapa Banyak yang Harus Diberikan untuk Amal

Memberi Semasa Hidup vs. Saat Kematian

Cara Memberi untuk Amal

Distribusi Amal Berkualitas

Serahkan IRA dan HSA kepada Badan Amal

Manfaat Pajak dari Memberi untuk Amal

Apakah Memberi kepada Gereja dianggap sebagai Pemberian Amal?

Inisiatif dan Pemberian Amal Investor White Coat

5 Aktivitas Uang yang Harus Dikuasai

Ada lima aktivitas uang yang patut dikuasai. Kebanyakan orang secara alami akan pandai dalam satu atau dua di antaranya dan baik-baik saja dalam satu atau dua di antaranya. Namun dibutuhkan upaya yang signifikan untuk menguasai satu atau dua lainnya. Menjadi ahli dalam kelima hal tersebut sepadan dengan usaha yang dilakukan. Kegiatan tersebut meliputi:

- Penghasilan

- Menyimpan

- Berinvestasi

- Pengeluaran

- Memberi

Meskipun postingan ini hanya akan membahas aktivitas keuangan terakhir, dalam banyak hal, postingan ini dapat menjadi aktivitas yang paling penting.

Tempat Memberinya

Ada tiga kategori besar penerima yang patut dipertimbangkan ketika memberikan uang. Yang pertama adalah organisasi nirlaba, yang biasa disebut badan amal. Meskipun terdapat variasi yang sangat besar dalam ukuran dan misi organisasi-organisasi ini, mereka umumnya diklasifikasikan sebagai 501(c)(3) oleh IRS, dan donasi dapat dikurangkan dari pajak bagi mereka yang merinci pengurangannya. Kategori ini mencakup sebagian besar institusi pendidikan.

Jenis penerima yang kedua adalah organisasi politik, seperti Political Action Committee (PAC) atau kampanye kandidat. Donasi semacam ini dapat memengaruhi siapa yang terpilih dan jenis undang-undang apa yang disahkan, namun umumnya donasi tersebut tidak dapat mengurangi pajak.

Terakhir, seseorang dapat memberi secara langsung kepada individu, baik keluarga, teman, atau orang asing. Donasi ini dapat memberikan banyak manfaat—terutama bagi orang-orang yang Anda sayangi—dan menghilangkan biaya tambahan dan inefisiensi yang melekat pada organisasi mana pun. Namun, hadiah ini juga tidak dapat dikurangkan.

Memberi dapat dilakukan selama hidup Anda atau setelah kematian Anda, melalui wasiat Anda, perwalian, yayasan, atau Donor Advised Fund (DAF). Manfaat memberi semasa hidup antara lain:

- Uangnya langsung digunakan

- Anda dapat melihat manfaat dari donasi Anda

- Jika diberikan kepada badan amal terdaftar, pengurangan pajak bisa sangat berguna untuk mengimbangi pajak penghasilan

Manfaat memberi setelah kematian antara lain:

- Anda tidak perlu khawatir membutuhkan uang yang telah Anda sumbangkan

- Dengan asumsi Anda berinvestasi dengan baik, sering kali Anda dapat memberikan lebih banyak uang

- Anda dapat menunggu hingga penerima siap sebelum mereka menerima uang

Banyak pemberi yang berupaya melakukan kedua hal ini dengan kombinasi yang masuk akal bagi mereka secara pribadi.

Mengapa Memberi Amal Itu Penting

Amal memberi manfaat baik bagi penerima maupun pemberinya.

Amal Membantu Mereka yang Menerima

Terdapat lebih dari 1,8 juta badan amal di AS saja dan 8-10 kali lebih banyak di seluruh dunia. Mereka melakukan banyak hal baik untuk ribuan tujuan berbeda. Pemberian sekeluarga kami berpedoman pada Kitab Suci yang berbunyi

”….Kamu akan memperoleh kekayaan, jika kamu mencarinya; dan kamu akan mencarinya dengan maksud untuk berbuat baik—untuk memberi pakaian kepada orang yang telanjang, untuk memberi makan kepada orang yang lapar, dan untuk membebaskan orang yang ditawan, dan memberikan pertolongan kepada orang yang sakit dan menderita.”

Kami memfokuskan pemberian kami pada empat tujuan berbeda:

- Menyediakan pakaian dan tempat berlindung

- Menyediakan makanan

- Membebaskan tawanan (seperti orang yang diperdagangkan)

- Menyediakan layanan kesehatan

Namun, ada banyak kegiatan amal lainnya yang dapat dibantu oleh badan amal, termasuk:

- Lingkungan

- Kesehatan

- Pendidikan

- Kesejahteraan sosial atau masyarakat

- Agama

- Budaya

- Rekonsiliasi/Saling Menghormati/Toleransi

- Hewan

- Perumahan

- Rekreasi

Sedikit uang saja sudah bisa memberikan manfaat yang sangat besar, terutama bila diterapkan di negara berkembang di kalangan masyarakat yang memiliki sedikit uang. Misalnya, Yayasan Melawan Malaria membagikan kelambu untuk mencegah malaria. Setiap net (dua orang) berharga $2, dan perkiraannya adalah setiap 600 kelambu dapat mencegah 500-1.000 kasus malaria dan satu kematian anak. Menghabiskan $1.200 untuk menyelamatkan nyawa adalah layanan kesehatan yang sangat hemat biaya.

Amal Membantu Mereka yang Memberi

Saya pikir ketika saya menyumbang untuk amal, hal itu setidaknya bermanfaat bagi saya sama baiknya dengan sedekah. Ini membantu saya untuk tidak bersikap kikir. Hal ini membantu saya menghindari kunjungan hantu-hantu Natal di masa lalu, sekarang, dan masa depan. Ini membantu saya melawan suara bawah sadar yang mengatakan:

“Kamu tidak punya cukup

Anda membutuhkan lebih banyak

Bagaimana jika. . .

Anda tidak akan pernah merasa cukup.”

Saya pikir memberikan sejumlah besar uang mengirimkan pesan ke suara-suara bawah sadar, dan pesan-pesan tersebut adalah:

“Jika saya bisa memberi sebanyak ini saya pasti berkecukupan

Saya mempunyai cukup dan sisa.”

Memberi membuat saya tidak terlalu egois dan tidak serakah. Itu membuat saya tidak terlalu khawatir tentang uang. Itu membuat saya merasa lebih kaya. Ini membantu saya tetap terhubung dengan mereka yang kurang beruntung dari saya. Ini memberikan perspektif. Daripada mengkhawatirkan apakah tingkat penarikan yang aman sebesar 3,7% atau SWR sebesar 3,5% adalah yang terbaik, saya fokus pada mereka yang kelaparan, sakit, dan pakaian yang tidak memadai. Ingin tahu apakah Anda punya “cukup?” Berikan sejumlah uang. Anda akan kagum dengan apa yang dapat dilakukan untuk menjaga agar angka “cukup” Anda tidak meroket.

Selain itu, memberikan uang akan memastikan Anda tidak bekerja lebih dari yang sebenarnya Anda inginkan. Biar saya jelaskan. Saat Anda memberikan sejumlah besar uang, Anda tahu bahwa sebagian besar pekerjaan yang Anda lakukan sebenarnya bukan untuk Anda. Jadi, jika Anda tidak benar-benar ingin melakukannya, Anda akan berhenti dan melakukan sesuatu yang ingin Anda lakukan. Ini dikombinasikan dengan kepentingan pribadi Anda untuk memberangus kecanduan kerja Anda.

Tradisi Amerika

Filantropi dan kesukarelaan merupakan sesuatu yang unik di Amerika, dan itulah salah satu hal yang saya sukai dari negara ini. Kita mungkin kapitalis yang rakus, namun kapitalis yang paling rakus di antara kita telah memberikan contoh filantropi yang cukup mengesankan.

Andrew Carnegie tidak begitu dikenang karena kerajaan bajanya, melainkan karena>2.000 perpustakaan yang ia dirikan. Dia menyumbangkan lebih dari 90% kekayaannya sebelum dia meninggal. Dia berkata, “Orang yang mati dalam keadaan kaya, akan mati dalam keadaan tercela.” Akankah Bill Gates lebih dikenang karena Microsoft atau karena Gates Foundation dan pekerjaan yang dilakukannya? Warren Buffett, yang telah mendonasikan lebih dari $50 miliar sejak tahun 2006 (lebih besar dari nilainya pada tahun 2006) berkata, “Jika Anda termasuk dalam 1% umat manusia yang paling beruntung, Anda berhutang kepada seluruh umat manusia untuk memikirkan 99% lainnya.” Coba tebak? Hampir setiap pembaca forum ini termasuk dalam 1% umat manusia yang paling beruntung. Bahkan Mark Zuckerberg yang masih terbilang muda telah berkomitmen untuk menyumbangkan 99% saham Facebook miliknya selama hidupnya. Mengingat contoh-contoh ini, sungguh menyedihkan bahwa Amerika Serikat bahkan tidak masuk dalam 10 negara teratas berdasarkan persentase orang yang menyumbang ke badan amal dalam sebulan terakhir!

Menanggapi Kritik terhadap Pemberian Amal

Beberapa orang menganggap memberi kepada badan amal bukanlah ide yang baik. Penulis Phil DeMuth menguraikan argumennya dengan baik:

"Saya menyukai kegiatan amal, namun selain pajak, kami membuat kegiatan amal yang menyenangkan dengan harga yang terlalu murah. Yang paling aman adalah berasumsi bahwa kegiatan amal apa pun adalah penipuan yang bermaksud baik sampai penelitian Anda membuktikan sebaliknya. Tentu saja, orang-orang yang menjalankan kegiatan amal tersebut tidak menganggapnya sebagai penipuan. Mereka mengira mereka adalah Mahatma Gandhi. Semua itu membuktikan bahwa mereka ahli dalam merasionalisasikan perilaku mereka yang mementingkan diri sendiri, sama seperti kita semua... Ini adalah layar instan yang saya salin from Nassim Taleb:does the charity have any salaried officers? If so, look elsewhere . . . The next question to ask is whether they do more harm than good. I count wasted money as a positive evil. The same money could have been left in a tip jar at Starbucks, where it would have gone to hardworking young people starting out in life. As Milton Friedman says, the most efficient operation is where you have people spending their own money on their own behalf. The least efficient operation is where you have a group of people spending uang orang lain atas nama kelompok orang ketiga (begitulah cara badan amal dan pemerintah beroperasi). Jika sebuah badan amal mempunyai analisis biaya-manfaat atas semua kebaikan yang mereka lakukan per dolar yang dibelanjakan, maka lakukanlah jika tidak ada bukti seperti itu (yang pasti akan membuat mereka termotivasi untuk memberikannya), maka kita dapat berasumsi bahwa uang tersebut terbuang percuma.”

Yang lain mengatakan bahwa orang hanya memberi untuk mengesankan orang lain, merasa lebih baik tentang diri mereka sendiri, atau untuk mendapatkan potongan pajak. Mereka bahkan berpendapat bahwa tidak boleh ada pemotongan pajak amal.

Tanggapan saya terhadap argumen tersebut ada empat:

#1 Habiskan Uang Anda untuk Apapun yang Anda Suka

Jika orang lain ingin “membuang-buang” uangnya dengan memberikannya begitu saja, itu masalah mereka. Beberapa orang merasa lebih baik ketika mereka menghabiskan uangnya untuk membeli rokok dan minuman keras. Tentunya ini lebih sehat dari itu! Meskipun kegiatan amal tertentu mungkin tidak “efisien”, saya merasa sulit untuk percaya bahwa kegiatan amal pada umumnya lebih banyak ruginya daripada manfaatnya. Jika Anda lebih suka memberi kepada orang lain (sebagai tip atau apa pun) secara langsung daripada sebagai amal, hancurkan diri Anda sendiri!

#2 Hampir Setiap Badan Amal Memberikan Kebaikan Setidaknya 50% Dibandingkan Pemerintah

Beberapa orang mempunyai masalah dengan keringanan pajak yang diberikan untuk sumbangan amal, karena mereka merasa setiap orang tidak boleh dipaksa untuk “mensubsidinya”. Untuk itu, saya sampaikan bahwa keringanan pajak paling banyak sekitar 50% dari yang diberikan. Ada banyak badan amal yang tidak efisien di luar sana, banyak badan amal yang misinya tidak saya setujui, dan beberapa penipuan. Namun secara keseluruhan, saya pikir kita, sebagai masyarakat, mendapatkan keuntungan atas apa yang dilakukan oleh badan amal. Pada dasarnya kami mendapatkan “100%+ kecocokan” pada dolar yang kami subsidi. Berkat pemotongan standar di tingkat bawah, fakta bahwa bahkan masyarakat kelas menengah yang melakukan perincian memiliki tarif pajak marjinal yang relatif rendah, dan penghapusan pemotongan perincian di tingkat atas secara bertahap, kita sebagai masyarakat mungkin hanya mensubsidi sekitar 10%-20% untuk sumbangan amal.

#3 Kita Lupa Manfaat Bagi Pemberinya

Saat menjalankan analisis biaya-manfaat seperti yang dianjurkan oleh DeMuth, kita mengabaikan manfaat dari pemberian yang diberikan kepada pemberi, dan saya tidak berbicara tentang pengurangan pajak atau membuat nama Anda tercatat di gedung universitas. Saya sedang berbicara tentang dampak positifnya terhadap kemampuan Anda menyimpan uang pada tempatnya yang semestinya dalam hidup. Karena kita fana, semua uang kita hanyalah milik kita sementara. Kami hanyalah pengelolanya. Entah Anda yakin bahwa Anda adalah pengurus Tuhan, ahli waris Anda, badan amal, atau pemerintah, faktanya tetap saja kita hanya dapat menggunakannya selama beberapa dekade saja.

#4 Anda Dapat (dan Harus) Memberi Secara Anonim

Tentu saja, nama Anda tidak akan tercantum di gedung universitas atau dana beasiswa tersebut jika Anda tetap anonim, namun Anda juga tidak akan diburu oleh lembaga tersebut atau badan amal lainnya untuk mendapatkan sumbangan tambahan. Mungkin ini juga merupakan cara memberi yang lebih “murni”. Perhatikan apa yang dicatat Matius dari Khotbah di Bukit:

"Waspadalah, janganlah kamu memberikan sedekahmu kepada orang lain agar terlihat oleh mereka; jika tidak, kamu tidak mendapat pahala dari Bapamu yang di surga. Karena itu, ketika kamu memberikan sedekah, janganlah kamu meniup sangkakala di hadapanmu, seperti yang dilakukan orang-orang munafik di sinagoga-sinagoga dan di jalan-jalan, supaya mereka dimuliakan oleh manusia. Sesungguhnya Aku berkata kepadamu, mereka mendapat pahalanya. Tetapi apabila kamu memberi sedekah, janganlah tangan kirimu mengetahui apa yang tangan kananmu tanganlah yang melakukannya:Supaya sedekahmu diam-diam:dan Ayahmu yang melihat secara rahasia akan membalasmu secara terbuka.”

Permohonan Motivasi

Saya tidak peduli apa penyebabnya atau kepada siapa Anda memberi:badan amal, keluarga Anda, partai politik. Apa pun. Saya tidak peduli berapa banyak yang Anda berikan. Tapi berikan sejumlah uang tahun ini untuk tujuan atau orang yang Anda sayangi. Itu akan bermanfaat bagimu. Jika dilakukan dengan baik, itu akan bermanfaat bagi mereka. Cobalah untuk mengadopsi mentalitas “pengurus”. Bayangkan ini bukan uang Anda. Anda hanya mengelolanya selama beberapa dekade atas nama dunia. Kelola dengan baik dan mungkin Anda akan diberikan lebih banyak untuk dikelola.

2017 adalah tahun pertama kami menyumbangkan lebih banyak uang daripada yang kami keluarkan. Jangan khawatir, kami masih menghabiskan banyak uang dan menabung banyak, dan IRS tahu kami membayar banyak pajak. Sejauh ini, kami telah menyumbang lebih banyak daripada yang kami belanjakan setiap tahunnya.

Informasi lebih lanjut tentang mengapa sumbangan amal itu penting:

- Dalam Pujian atas Memberi

- Cara Menemukan Motivasi untuk Memberi Amal

- Memberi Kembali dengan Michelle Singletary

- Kisah Dr. Rick Hodes

- Contoh WCIers Memberi untuk Amal, Bagian 2

Cara Memilih Badan Amal

Ada dua langkah untuk memilih badan amal. Langkah pertama adalah mencari tahu tujuan apa yang ingin Anda dukung. Ada ribuan penyebab berbeda di luar sana. Tentunya perasaan Anda lebih kuat terhadap beberapa hal dibandingkan yang lain. Mungkin penyebab-penyebabnya dekat dengan negara kita atau di seluruh dunia. Mungkin mereka membantu orang yang Anda kenal atau mereka yang paling membutuhkan. Atau mungkin mereka tidak membantu orang sama sekali. Mereka mendukung hewan atau lingkungan atau gagasan. Apa pun yang Anda rasakan dengan kuat. Pilih penyebab tersebut terlebih dahulu.

Langkah kedua adalah menentukan badan amal mana yang paling memberikan kemajuan. Ini mungkin merupakan badan amal yang paling terkenal di wilayah tersebut, atau mungkin merupakan badan amal yang paling “efisien”, yaitu badan amal yang memberikan persentase tertinggi dari dolar yang disumbangkan untuk digunakan dengan baik. Anda dapat mempelajari lebih lanjut tentang amal menggunakan situs pemeringkatan amal seperti:

- Navigator Amal

- Pengawasan Amal

- Bintang pemandu

- Give.org (Aliansi Pemberian Bijaksana Biro Bisnis yang Lebih Baik)

- Givewell.org

- Pencarian Amal IRS

Masing-masing situs web ini memiliki kelebihan dan kekurangannya masing-masing. Ada baiknya mencari badan amal yang Anda pertimbangkan untuk beberapa di antaranya. Anda kebanyakan mencari efisiensi, yaitu berapa persentase uang Anda yang disumbangkan untuk tujuan amal daripada biaya administrasi atau pemasaran. Lebih dari 90% adalah baik; di bawah 80% sangat buruk. Di atas 98% sangat efisien.

Berapa Banyak yang Dapat Disumbangkan untuk Amal

Sulit untuk memutuskan berapa banyak yang akan disumbangkan untuk amal. Beberapa orang hanya memberikan persentase dari pendapatan mereka, misalnya 10% (“persepuluhan”). Yang lain memberikan jumlah tetap setiap tahun. Yang lain hanya mencoba memberi lebih dari yang mereka berikan tahun lalu. Anda dapat mencoba “memberi sampai terasa sakit” (yaitu, terasa seperti pengorbanan yang nyata). Anehnya, hanya sedikit orang yang memiliki tujuan memberi, namun tidak ada alasan untuk tidak menetapkan tujuan dalam pemberian Anda, sama seperti yang Anda lakukan untuk tingkat tabungan atau tabungan masa pensiun yang Anda inginkan. Jalani hidup Anda dengan sengaja, termasuk bagaimana Anda memberikan uang Anda.

Anda mungkin memiliki tujuan berdonasi lainnya yang bersaing, seperti memberikan uang kepada anak atau cucu Anda atau memberi langsung kepada orang yang membutuhkan tanpa melibatkan badan amal, yang harus Anda pertimbangkan.

Setelah Anda memutuskan berapa jumlah total yang akan disumbangkan, Anda juga harus memutuskan berapa banyak yang akan disumbangkan ke lembaga amal tertentu. Anda cenderung memberi lebih banyak kepada badan amal yang tujuan Anda lebih penting, namun Anda juga harus mempertimbangkan kemampuan badan amal tersebut untuk menggunakan kontribusi Anda. Badan amal yang besar dan sudah mapan dapat menangani sumbangan besar tanpa banyak dampak, namun badan amal baru atau yang lebih kecil mungkin tidak memiliki kemampuan untuk memberikan sumbangan besar agar berfungsi secara efektif. Jika sebuah badan amal hanya mengumpulkan $100.000 per tahun, mungkin badan amal tersebut tidak dapat menangani kontribusi $50.000 Anda secara efektif. Mungkin sebaiknya Anda hanya menyumbangkan $5.000 untuk amal tersebut dan mencari orang lain yang bekerja untuk mencapai tujuan yang sama demi $45.000 lainnya. Sebagian besar badan amal juga lebih memilih aliran pendapatan berkelanjutan daripada pembayaran sekaligus. Mereka sangat menginginkan kontribusi berulang, karena mereka memiliki pengeluaran/kebutuhan berkelanjutan (dan bukan kebutuhan sekaligus).

Memberi Semasa Hidup vs. Saat Kematian

Beberapa orang meninggalkan sebagian atau seluruh hartanya untuk amal setelah kematian. Ini memiliki keuntungan besar dibandingkan memberi selama hidup Anda. Jika Anda membutuhkan uang itu, Anda masih memilikinya. Jika Anda berubah pikiran tentang badan amal (atau bahkan ahli waris), Anda dapat mengubah keinginan atau kepercayaan Anda. Namun, hal ini juga memiliki kelemahan besar. Keuntungan memberi semasa hidup antara lain:

- Pengurangan pajak,

- Nikmati pengakuan atas kemurahan hati Anda (jika Anda menyukainya),

- Badan amal (atau ahli waris) mendapatkan uang lebih awal dan dapat melakukan lebih banyak kebaikan dengan uang tersebut, dan, mungkin yang paling penting,

- Anda dapat melihat uang Anda menghasilkan manfaat selama hidup Anda.

Kebanyakan orang yang dermawan menganggap bahwa kombinasi memberi selama hidup dan mati adalah hal yang tepat bagi mereka.

Cara Memberi untuk Amal

Sebagai aturan umum, Anda dapat mendukung amal dengan waktu dan usaha Anda, atau Anda dapat mendukung amal dengan uang dan aset Anda. Beberapa orang melakukan keduanya. Faktanya, orang-orang yang sinis mungkin memberi tahu Anda bahwa alasan utama orang-orang kaya diminta untuk duduk di dewan lembaga amal bukanlah karena keahlian mereka, tetapi untuk kemungkinan sumbangan di masa depan. Bagaimanapun, bahkan mereka yang tidak memiliki kemampuan materi pun dapat mendukung badan amal hanya dengan bekerja di dalamnya. Tanpa sukarelawan, badan amal tersebut harus menghabiskan uangnya yang terbatas untuk merekrut karyawan, dan seperti yang dikatakan oleh pemilik bisnis mana pun, karyawan adalah pengeluaran yang besar. Antara gaji yang layak huni, asuransi kesehatan, tunjangan pensiun, dan biaya yang dapat diganti, Anda dapat menghabiskan banyak uang yang seharusnya bisa digunakan untuk tujuan amal. Badan amal tersebut tidak memberikan dana sepeser pun untuk para sukarelawannya, sehingga seluruh uangnya dapat disumbangkan untuk tujuan tersebut.

Menyumbangkan Barang yang Tidak Diinginkan

Niat baik dan toko amal serupa menginginkan barang bekas Anda. Meski banyak yang berakhir di tempat sampah, sisanya bisa dijual dengan harga sangat murah. Hal ini dapat mendukung mereka yang bekerja di sana, mereka yang berbelanja di sana, dan siapa pun yang coba dibantu oleh badan amal tersebut. Anda juga dapat menyumbangkan barang-barang seperti mobil tua yang tidak diinginkan ke banyak badan amal. Perhatikan bahwa potongan pajak yang Anda bayarkan untuk donasi tersebut bukanlah nilai mobil yang Anda anggap layak, namun harga jual mobil Anda sebenarnya (seringkali ke tempat pembuangan sampah).

Membeli Barang untuk Orang Lain

Salah satu metode amal yang lebih menarik dicontohkan oleh kampanye Terang Dunia, yang disponsori oleh Gereja Yesus Kristus dari Orang-Orang Suci Zaman Akhir. Kampanye ini memiliki “mesin pemberi” (yang terlihat seperti mesin penjual otomatis tetapi juga tersedia secara virtual). Anda dapat membeli buku keluarga miskin, makanan, atau bahkan seekor kambing. Ini adalah metode yang bagus untuk menyentuh kehidupan individu dan mengajari anak-anak Anda tentang memberi.

Investasi yang Dihargai

Salah satu cara terbaik bagi investor kena pajak untuk menyumbang ke badan amal adalah dengan menyumbangkan saham yang dihargai (saham, obligasi, reksa dana, mata uang kripto, real estat, atau apa pun) yang telah dimiliki setidaknya selama satu tahun. Ketika saham ini disumbangkan untuk amal, donor memenuhi syarat untuk menerima pengurangan sumbangan amal secara penuh (dengan asumsi pengurangan terperinci) sebesar nilai investasi pada saat sumbangan. Donor TIDAK perlu membayar pajak keuntungan modal atas investasinya. Badan amal juga tidak. IRS tidak mendapat apa-apa, dan badan amal tersebut mendapatkan nilai penuh dari investasi tersebut—dikurangi biaya penjualan (biasanya $0 untuk investasi publik). Jika dikombinasikan dengan pemanenan rugi pajak, hal ini bisa menjadi metode investasi hemat pajak yang sangat ampuh dalam rekening kena pajak.

Rekening kena pajak kami memiliki basis kerugian pajak yang relatif tinggi dan jumlah kerugian pajak yang dapat dikompensasikan dalam jumlah besar karena kami terus mengeluarkan saham-saham dengan basis rendah dari portofolio kami melalui sumbangan amal kami.

Dana yang Disarankan Donor

Penggunaan Donor Advised Fund (DAF) dapat membuat pemberian saham (atau bahkan uang tunai) menjadi lebih mudah. Daripada harus mencatat tanda terima dari masing-masing badan amal yang Anda sumbangkan, Anda hanya perlu mencatat kapan uang tersebut dipindahkan ke DAF (dan DAF menyimpan catatan tersebut). Anda bahkan tidak perlu memasukkan uang ke DAF setiap tahun. Anda dapat memasukkan sejumlah besar uang dan kemudian mendistribusikannya ke badan amal favorit Anda selama lima atau 10 tahun ke depan. DAF meningkatkan kenyamanan dan, mungkin yang lebih penting, memungkinkan anonimitas total sehingga kotak surat Anda tidak akan diisi dengan pamflet mengkilap dan tampak mahal dari lusinan badan amal (termasuk yang bahkan tidak Anda beri donasi) yang saya sebut sebagai “pornografi amal.”

Ada banyak DAF yang perlu dipertimbangkan. Banyak orang hanya menggunakan DAF yang terkait dengan perusahaan pialang tempat akun kena pajak mereka berada, seperti Vanguard, Fidelity, atau Schwab. Dana DAF dapat diinvestasikan atau dibiarkan dalam bentuk tunai. Ada biaya yang dibebankan pada uang tersebut, seringkali dalam bentuk biaya AUM. Uang tersebut tumbuh dengan cara yang dilindungi pajak, yang membantu mengimbangi biaya AUM. Setiap DAF memiliki jumlah investasi awal minimum, jumlah investasi tambahan minimum, dan hibah minimum untuk badan amal.

Meskipun biaya investasi Vanguard cenderung lebih rendah daripada Fidelity (biaya AUM sama mulai dari 0,6%), biaya minimumnya juga jauh lebih tinggi ($25.000/$5.000/$500 vs. $0/$0/$50). Alternatif lain adalah Daffy. Meskipun bukan nama rumah tangga, Daffy tidak membebankan biaya AUM, dan biaya tetapnya bisa serendah $36 per tahun tetapi tidak lebih dari $240 per tahun [per 2023] . Namun, opsi investasi tunai hingga saat ini adalah rekening giro sederhana tanpa pembayaran bunga di Wells Fargo. Ini ditingkatkan menjadi dana pasar uang, tetapi bayarannya tidak sebanyak dana pasar uang Vanguard. Jika Anda berinvestasi tunai di DAF, Anda tetap unggul di Vanguard, bahkan saat membayar biaya AUM. Juga tidak ada alasan Anda tidak bisa menggunakan lebih dari satu DAF. Anda bahkan dapat memberikan hibah dari satu DAF ke DAF lainnya karena semuanya dianggap sebagai badan amal terdaftar.

- Badan Amal Pelopor

- Fidelity Amal

- Amal Schwab

- Daffy

Yayasan Amal

Yayasan amal yang tidak beroperasi adalah pilihan bagus lainnya, terutama bagi mereka yang kaya dan dermawan. Meskipun mungkin tidak masuk akal secara finansial untuk mendirikan yayasan dengan jumlah dana kurang dari tujuh atau bahkan delapan, namun hal ini memiliki beberapa keunggulan dibandingkan DAF. Pertama, yayasan yang tidak beroperasi dapat memberikan uang kepada individu, bukan hanya badan amal yang terdaftar. Kedua, yayasan dapat memberikan gaji kepada pengurusnya (seperti Anda atau anak Anda). Ketiga, sebuah yayasan lebih mudah untuk dipertahankan selama bertahun-tahun. DAF jarang bertahan lebih dari satu atau dua generasi. Keempat, Anda dapat mengelola sendiri investasi untuk yayasan tanpa membayar biaya AUM kepada siapa pun, sehingga Anda dapat menghemat banyak biaya investasi.

Namun, kelemahan dari sebuah yayasan tidaklah kecil. Pemerintah harus mengajukan pengembalian pajaknya sendiri dan menyimpan catatan dengan cermat. Anda tidak dapat mengurangi nilai saham perusahaan swasta ketika Anda memberikannya kepada yayasan. Yayasan harus membayar pajak sebesar 1%-2% dari pendapatannya setiap tahun. Anda juga bisa mendapatkan potongan yang lebih besar untuk sumbangan besar ke DAF (60% pendapatan Anda dalam bentuk tunai dan 30% untuk surat berharga) dibandingkan yayasan (30% untuk uang tunai dan 20% untuk surat berharga). Anda juga kehilangan privasi karena yayasan harus melaporkan dana hibahnya secara publik. Penasihat penerus dapat disebutkan namanya untuk DAF, tetapi jika ada lebih dari satu. DAF dibagi di antara mereka. Tidak demikian halnya dengan yayasan.

Perwalian Amal

Pilihan lain untuk menyumbang untuk amal adalah melalui lembaga amal. Biasanya ini adalah hadiah “bunga terpisah”, di mana badan amal mendapatkan sesuatu dan Anda atau ahli waris Anda atau seseorang yang Anda tunjuk mendapatkan sesuatu. Anda menerima potongan amal untuk bagian yang disumbangkan untuk amal tetapi tidak untuk bagian yang tidak disumbangkan. Pada dasarnya ada empat jenis:

- Charitable Remainder Unitrust (CRUT)

- Charitable Remainder Annuity Trust (CRAT)

- Unit Pimpinan Amal (CLUT)

- Kepercayaan Anuitas Pemimpin Amal (CLAT)

Dengan sisa kepercayaan, Anda (atau orang yang Anda tunjuk) mendapatkan sesuatu untuk sementara dan kemudian badan amal tersebut mendapatkan sisanya setelah jangka waktu tertentu. Intinya, amal mendapat pokoknya. Dengan perwalian utama, badan amal mendapat bunga untuk jangka waktu tertentu dan Anda atau ahli waris Anda mendapatkan pokoknya. Dengan unittrust, pembayarannya bervariasi berdasarkan seberapa baik kinerja investasi dalam perwalian tersebut. Dengan kepercayaan anuitas, pembayarannya tetap. Pada saat suku bunga tinggi, sisa perwalian lebih baik bagi pemberinya karena mereka dibayar dengan tingkat bunga yang lebih tinggi. Pada saat tingkat suku bunga rendah, perwalian utama lebih baik bagi ahli waris pemberi, karena badan amal tersebut dibayar dengan tingkat bunga yang lebih rendah.

Anuitas Amal

Anuitas amal bekerja mirip dengan CRAT tetapi cenderung lebih hemat biaya untuk jumlah yang lebih kecil. Badan amal cenderung mendapatkan lebih banyak uang dengan anuitas dibandingkan CRAT, sehingga potongan Anda cenderung sedikit lebih besar.

Kemudahan Konservasi Lahan Amal

Teknik pengurangan pajak “canggih” ini melibatkan pembelian sebidang tanah dan kemudian disumbangkan ke badan amal. Tentu saja, tidak masuk akal membayar $100.000 untuk sesuatu yang hanya akan mengurangi pajak Anda sebesar $30.000-$40.000. Mereka yang melakukan hal ini berpendapat bahwa properti tersebut jauh lebih berharga daripada yang mereka bayarkan. Saat ini, praktik pelecehan ini sering kali menarik perhatian IRS. Meskipun tidak semua skema kemudahan konservasi lahan bersifat sewenang-wenang, banyak (sebagian besar?) yang melakukan pelanggaran. Hati-hati melangkah.

Opsi Lain untuk Menyumbang untuk Amal

Ada beberapa pilihan unik lainnya untuk menyumbang ke badan amal. Dana pendapatan gabungan seperti anuitas amal kecuali pembayaran kepada donor bervariasi dan lebih rendah. Namun, amalnya mendapat lebih banyak dan Anda mendapatkan potongan donasi amal yang lebih tinggi.

Asuransi jiwa amal adalah pilihan lain. Dengan ini, Anda memberikan sumbangan tahunan kepada badan amal yang menggunakan sumbangan tersebut untuk membayar premi polis asuransi jiwa permanen pada Anda. Setiap tahun, Anda dapat menghapus sumbangan ini dan merasa senang dengan sumbangan Anda (dan bahkan mungkin mendapatkan sebuah bangunan yang dinamai menurut nama Anda). Ketika terjungkal, badan amal tersebut mendapat sejumlah besar uang yang bisa digunakan untuk membangun gedung, menghibahkan kursi, atau apa pun.

Anda bahkan dapat menggabungkan hadiah amal dengan dana perwalian yang boros. Setelah Anda meninggal, uang Anda akan disumbangkan ke lembaga amal. Uang tersebut keluar dari harta warisan (menghindari pajak harta warisan) dan sejumlah uang tertentu (tergantung pada usia si pemboros dan tingkat bunga saat ini) merupakan pengurang pajak penghasilan harta warisan pada tahun itu. Orang yang boros mendapat pembayaran anuitas setiap tahun selama sisa hidupnya. Anda bahkan dapat mengaturnya agar ahli waris yang boros dapat memilih badan amal tersebut.

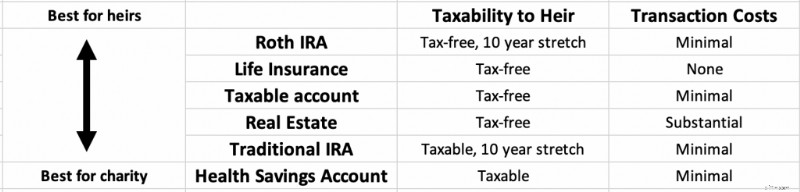

Distribusi Amal Berkualitas

Distribusi Amal Berkualitas (QCDs) adalah cara terbaik bagi para lansia untuk menyumbang untuk amal. Anda cukup menetapkan uang untuk disalurkan langsung dari akun penangguhan pajak Anda (seperti IRA tradisional atau rollover) ke badan amal. Anda tidak membayar pajak atas uang tersebut dan begitu pula IRS, dan Anda tidak perlu memerinci pajak Anda untuk melakukan hal ini. QCD juga diperhitungkan dalam Persyaratan Distribusi Minimum (RMD) yang disyaratkan. QCD dapat diambil sejak usia 70 tahun, meskipun RMD tidak harus diambil hingga usia 73-75 tahun. QCD dibatasi hingga $100.000 per tahun, tetapi jumlah tersebut akan diindeks ke inflasi mulai tahun 2024.

Serahkan IRA dan HSA kepada Badan Amal

Anda dapat meninggalkan RMD Anda untuk amal menggunakan QCD (selama jumlahnya kurang dari $100.000), tetapi Anda juga dapat meninggalkan seluruh IRA Anda untuk amal ketika Anda meninggal. Faktanya, IRA dan HSA mungkin merupakan aset terbaik untuk disumbangkan ke badan amal. Tidak ada seorang pun yang pernah membayar pajak atas uang tersebut sejak uang tersebut diperoleh oleh donatur hingga waktu uang tersebut digunakan oleh badan amal.

Berikut informasi lebih lanjut tentang cara menyumbang untuk amal:

- Menyumbang ke Podcast Amal

- Sumbangan Amal dengan Mata Uang Kripto

- Haruskah Anda Menggunakan Dana yang Disarankan Donor?

- Pro dan Kontra Dana yang Disarankan Donor

- Cara Melaporkan Sumbangan ke Donor Advise Fund

- Menyumbang ke Vanguard Charitable dari Akun Pialang

- Dana Saran Donor Kami:Pengalaman Pribadi dengan Vanguard Charitable

- Perwalian Amal

- Podcast Pemberian Amal:DAF, Yayasan, dan Perwalian

- Mengapa Orang Beramal yang Kaya Tidak Boleh Melakukan Konversi Roth

- Wawancara dengan CEO Daffy

Manfaat Pajak dari Memberi untuk Amal

Saat menyumbang untuk amal, jika donasinya dapat dikurangkan, berarti Anda dapat menyumbang sebelum pajak. Bergantung pada sudut pandang Anda, hal ini berarti bahwa hadiah tersebut akan dikenakan biaya lebih rendah daripada nilai hadiahnya bagi lembaga amal, atau Anda dapat memberikan lebih banyak kepada lembaga amal tersebut dengan harga yang sama.

Berapa Banyak Sumbangan Amal yang Dapat Dikurangi Pajak?

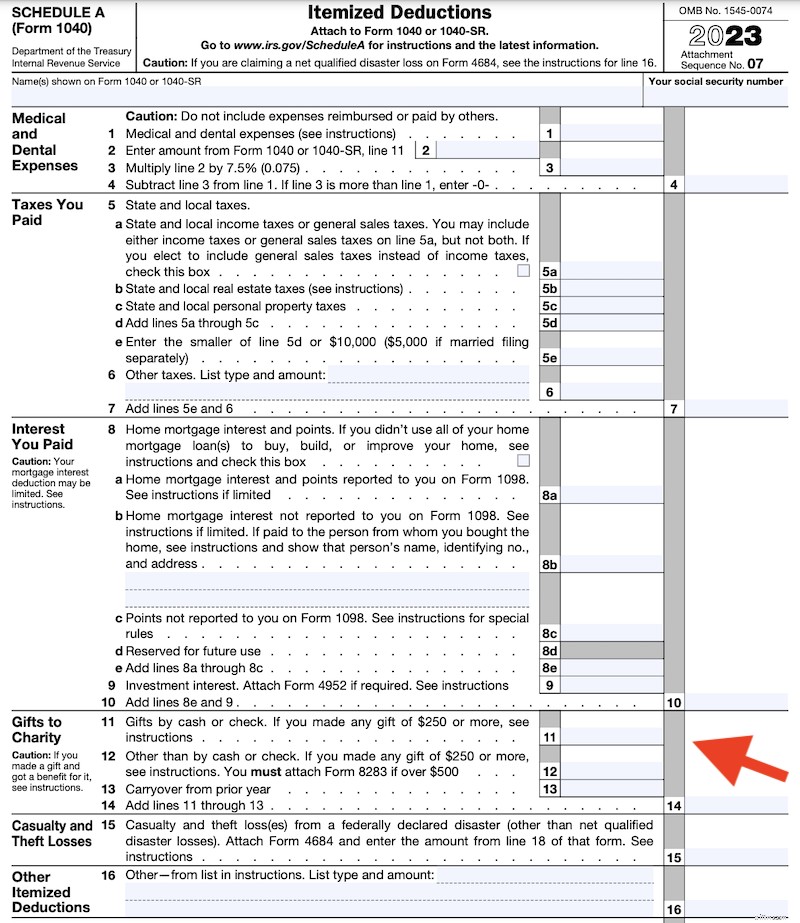

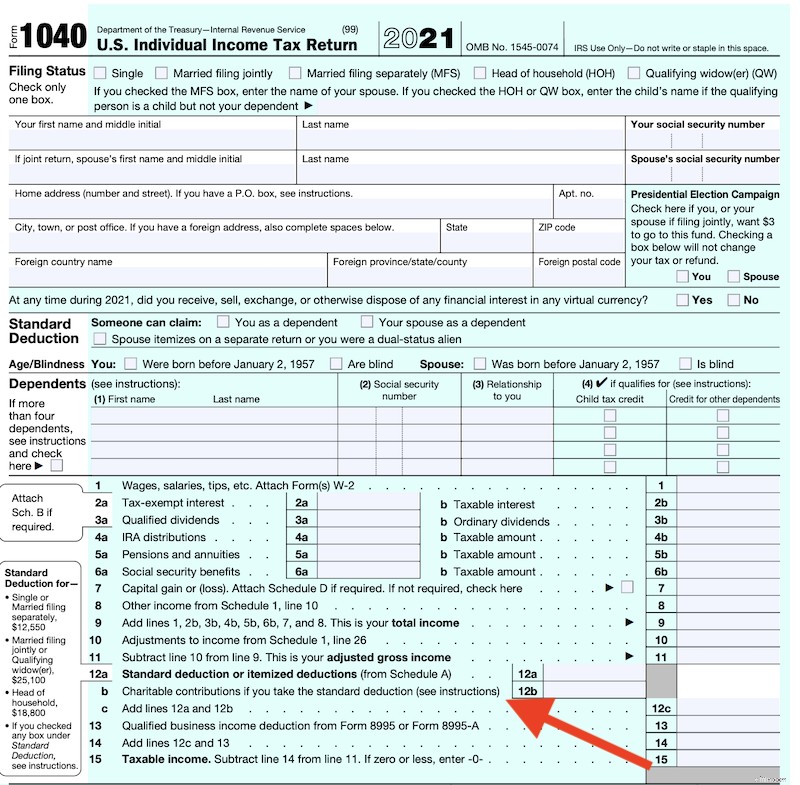

Meskipun memberi secara langsung kepada individu yang membutuhkan umumnya tidak memenuhi syarat untuk mendapatkan pengurangan pajak, memberikan kepada badan amal yang terdaftar di IRS umumnya memenuhi syarat. Namun, ada beberapa batasan. Yang utama adalah Anda harus memerinci potongan Anda daripada mengambil potongan standar. Jika Anda memerincinya, seluruh nilai donasi Anda umumnya dapat dikurangkan berdasarkan federal dan mungkin berdasarkan negara bagian. Namun pada kenyataannya, hanya jumlah yang melebihi dan di luar potongan standar, dikurangi potongan terperinci lainnya yang mungkin Anda miliki seperti bunga hipotek dan pajak hingga $10.000, yang benar-benar dapat dikurangkan.

Dulu ada pengecualian. Pada tahun 2020 dan 2021, seseorang dapat mengurangi sumbangan amal sebesar $300 ($600 untuk pernikahan) tanpa memerincinya.

Saya ingin melihatnya kembali, tetapi saat ini tidak ada. Jika tidak memerincinya, Anda tidak dapat mengurangi sumbangan apa pun untuk amal, kecuali QCD (sebenarnya bukan pengurangan, tidak pernah menjadi penghasilan kena pajak).

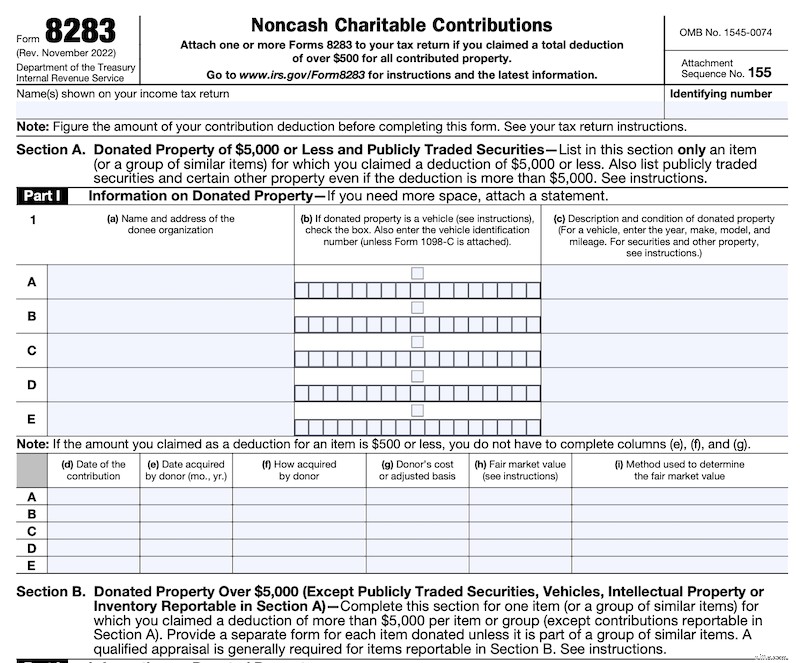

Jika Anda menyumbangkan total lebih dari $250 ke badan amal tertentu dan diaudit, Anda harus memiliki bukti sumbangan dari badan amal tersebut—umumnya tanda terima yang menyatakan bahwa Anda tidak menerima apa pun atas sumbangan Anda—atau Anda akan kehilangan potongannya. Jika Anda memang menerima sesuatu (seperti makan malam), Anda harus mengurangi nilai barang yang diterima tersebut dari potongan Anda. Jika Anda menyumbangkan apa pun selain uang tunai dan surat berharga yang diperdagangkan secara publik yang bernilai lebih dari $500, Anda harus mengisi formulir tambahan, Formulir IRS 8283.

Jika Anda mendonasikan suatu barang senilai lebih dari $5.000, Anda harus membayar dan menyimpan penilaian tertulis mengenai nilai barang tersebut.

Menghindari Pajak Keuntungan Modal

Ketika Anda menyumbangkan sekuritas atau barang non-tunai lainnya yang nilainya telah meningkat selama setidaknya satu tahun, Anda tidak perlu membayar pajak keuntungan modal atas barang-barang tersebut. Badan amal juga tidak. This is why it often makes sense to donate appreciated shares rather than cash whenever possible.

Avoiding Estate Taxes

Gifts to individuals above the exemption amount [$18,000 in 2024 — visit our annual numbers page to get the most up-to-date figures] reduce your estate tax exemption. However, gifts to charity do not count toward that exemption limit, whether given during life or at death. Giving to charity is a great way to reduce your estate tax bill.

Avoid Required Minimum Distributions

For those 70+, Qualified Charitable Distributions (QCDs) of up to $100,000 per year can be sent directly from your tax-deferred IRA to a charity (although not a DAF). While you do not get an additional tax deduction for this gift, you do not have to pay taxes on the IRA withdrawals and the QCD counts toward any Required Minimum Distribution (RMD) you may have.

Here's more information on the tax benefits of giving to charity:

- 7 Ways the IRS Supports Your Charitable Desires

- Qualified Charitable Distributions

- Tax Benefits of Donating to Charity

Does Giving to a Church Count as Charitable Giving?

Whether giving to a church counts as charitable giving depends on who you ask. As far as the IRS is concerned, if the church is registered as a charity (and most are), then it counts and can be deducted. Opinion is split among others. Some people feel that giving churches charitable status is a violation of “the separation of church and state,” despite the fact that most churches do a lot of “traditionally charitable” things like feeding and sheltering the less fortunate in addition to “spreading the word.” Others feel that since giving to churches is “required” (by the religion, not the government), it isn't really voluntary and should be looked at more like a tax than a gift. Even some religious people view their tithes as “The Lord's money” and not a gift. And some (generally non-religious people) feel like paying their taxes is giving to charity since the government does lots of charitable things itself, such as Medicaid, food stamps, and donations to other countries and non-governmental organizations.

The jury is still out on this one.

In addition, some religious tithe payers feel that any charitable contribution counts toward a tithe while others feel the tithe must be given to the church. However, if you are in a religion that pays a relatively strict tithe, you have probably realized that calculating your “tithing bill” can be really complicated. My best advice in this regard is that it is between you and God.

White Coat Investor Charitable Giving and Initiatives

Giving is important to Katie and me. For many years now, we have given away more money than we spend. That giving includes a lot of things. For example, we have given cash or particularly expensive gifts to family members. We also donate annually to 529s for our 33 nieces and nephews (and 200% match their contributions to those 529s). The White Coat Investor itself does two large giving programs. The first is The White Coat Investor Scholarship, which gives cash to 10 worthy professional (mostly medical) students each year. The second is the WCI Champions program which attempts to give a copy of The White Coat Investor's Guide for Students to every first-year medical and dental student in the country (with about a 70% success rate). In 2023-2024, we've even extended that to several other types of professional students.

Our charitable giving is fourfold.

- We donate our time and resources to our church, our children's schools, local sporting leagues (coaching mostly), and communities.

- We give money to our church.

- We have endowed a number of full-tuition scholarship endowments at our alma mater and have plans to do more.

- Near the end of each year, we meet with our children and choose charities to support with additional cash donations. This allows us to support great charities and to teach giving and generosity as an important value to our children. As mentioned earlier, we focus our giving on the following four causes:

- Providing clothing and shelter

- Providing food

- Freeing the captive (such as trafficked individuals)

- Providing healthcare

We also make exceptions for occasional smaller donations. While the charities change from year to year, most years we make large donations to our local homeless shelter; food bank; homeless clinic; and charities working internationally to stop trafficking, fight hunger, and provide healthcare.

We have encouraged white coat investors to give as well. Sometimes we do this by asking them to share their favorite charities, vote on which charities they would like us to donate to, or by highlighting a specific charity on the website or podcast. You can read below about some of our giving and WCI charitable giving campaigns we have done in the past. We hope our giving inspires white coat investors to be more charitable.

- Our Favorite Charities

- Help Us Choose Charities

- Help Us Give $50,000 Away to Charity

- Our Annual Giving Meeting

- The Work of Dr. Rick Hodes

Our lives have been incredibly blessed. We believe that “to whom much is given, much will be required.” We also believe that “because I have been given much, I too must give.” Giving blesses the lives of both the recipient and the giver. It can be a nice tax deduction too!

Bagaimana menurut Anda? Do you give to charity? Why or why not? How do you give to charity? What are your favorite charities? Will you be leaving money to charity at death?

-

Apa itu Penghasilan Sebelumnya?

Laba yang hilang adalah potensi penghasilan yang dapat dicapai, tetapi tidak hadir karena dikenakan biaya, biaya atau waktu yang hilang. Contohnya adalah biaya investasi yang dikeluarkan oleh investor

-

Apa itu Investor Institusional?

Investor institusional adalah badan hukum yang mengakumulasi dana dari banyak investor (yang mungkin investor swasta atau badan hukum lainnya) untuk berinvestasi di berbagai instrumen keuangan dan men

Keuangan

-

Trading Bitcoin – Tips yang Harus Diketahui Pemula!

Trading Bitcoin – Tips yang Harus Diketahui Pemula! Sejumlah besar orang di seluruh dunia terlibat dalam perdagangan bitcoin. Itu karena perdagangan BTC adalah metode terbaik untuk mendapatkan keuntungan besar. Ini adalah tindakan membeli bitcoin saat ...

-

Tantangan Tabungan 30 Hari:Panduan Anda Untuk Uang Cepat

Tantangan Tabungan 30 Hari:Panduan Anda Untuk Uang Cepat Saya punya tantangan luar biasa lainnya untuk Anda! Bulan ini, saya memulai tantangan tabungan 30 hari. Ini sangat ideal bagi mereka yang menginginkan kepuasan cepat dan uang mudah. Tantangan adalah ...