Pengampunan Pinjaman Layanan Umum (PSLF):Panduan Anda untuk Keringanan Pinjaman Bebas Pajak

Program Pengampunan Pinjaman Pelayanan Publik (PSLF) adalah salah satu cara terbaik untuk mengelola pinjaman federal. Jika Anda memenuhi syarat untuk mengikuti program pemerintah ini berdasarkan situasi pekerjaan Anda, Anda pasti bisa memanfaatkannya. PSLF menawarkan pengampunan bebas pajak atas sisa pinjaman federal langsung setelah pembayaran 10 tahun dilakukan.

Persyaratan Pengampunan Pinjaman Layanan Umum

Mendapatkan PSLF tidak terlalu rumit, namun berita terus menunjukkan banyak orang yang mengajukan permohonan namun tidak memenuhi persyaratan. Jika rencana pengelolaan pinjaman pelajar Anda memperoleh PSLF, Anda harus memenuhi persyaratan berikut:

- Hanya pinjaman federal langsung yang memenuhi syarat

- Harus dipekerjakan penuh waktu (30+ jam/minggu) oleh organisasi nirlaba 501(c)(3) atau perusahaan pemerintah (kecuali untuk dokter di CA dan TX)

- Harus melakukan 120 pembayaran bulanan tepat waktu (yaitu terlambat <15 hari)

- Pembayaran harus dilakukan dalam program yang memenuhi syarat—biasanya program Pembayaran Berbasis Pendapatan (IDR) seperti Pembayaran Berbasis Pendapatan (IBR), Bayar Sesuai Pendapatan (PAYE), Rencana Bantuan Pembayaran (RAP), atau Pembayaran Kontinjensi Pendapatan (ICR)

- Harus mengisi formulir sertifikasi pemberi kerja tahunan dengan benar

Masing-masing poin-poin ini mewakili alasan mengapa orang-orang yang mengira mereka seharusnya mendapatkan PSLF tidak memenuhi syarat untuk menerimanya. Pinjaman Anda harus memenuhi syarat, program pembayaran kembali Anda harus memenuhi syarat, dan perusahaan Anda harus memenuhi syarat. Pembayaran tidak harus berturut-turut tetapi harus tepat waktu.

Setelah 120 pembayaran yang memenuhi syarat, Anda dapat memenuhi syarat untuk mendapatkan pengampunan pinjaman 100%. Dengan Program PSLF, sering kali, terutama jika Anda memiliki tanggungan, utang besar, masa pelatihan yang panjang, dan/atau pekerjaan dengan gaji rendah, sering kali mungkin untuk membuat program tersebut membayar lebih banyak uang daripada yang Anda pinjam!

Contoh Pekerjaan yang Memenuhi Syarat untuk PSLF

Sebagian besar pekerjaan dokter merupakan pemberi kerja yang memenuhi syarat untuk PSLF, termasuk hampir semua posisi residen, fellowship, dan akademis.

- Karyawan di organisasi nirlaba bebas pajak 501(c)(3) (hampir semua rumah sakit universitas dan banyak rumah sakit komunitas)

- Posisi Korps Militer atau Kesehatan Masyarakat

- Karyawan VA

- Karyawan di organisasi kesehatan masyarakat nirlaba

Ini berarti Anda tidak boleh membuka praktik swasta, menjadi wiraswasta, atau bekerja di rumah sakit atau kelompok nirlaba. Namun masih banyak pekerjaan dokter bagus di luar sana yang memenuhi syarat. Jika saya mempunyai beban pinjaman pelajar yang sangat besar dan sedang mempertimbangkan keringanan IDR, pertama-tama saya akan mencoba mencari pekerjaan yang memenuhi syarat PSLF!

Dokter yang berpraktik di Texas dan California berhak mendapatkan celah khusus. Pada bulan Oktober 2022, Departemen Pendidikan memperbarui definisi pekerjaan yang memenuhi syarat PSLF di kedua negara bagian untuk memasukkan dokter yang dikontrak untuk bekerja di organisasi nirlaba. Perubahan ini dilakukan karena undang-undang negara bagian di Texas dan California melarang organisasi nirlaba mempekerjakan dokter secara langsung, yang biasanya mengarahkan dokter untuk bekerja melalui organisasi kontraktor yang berafiliasi dengan rumah sakit. Pengaturan ini tersebar luas baik di kelompok kecil maupun sistem kesehatan besar, termasuk Kaiser, Sutter, Memorial Hermann, dan Providence.

Jenis Pinjaman Apa yang Memenuhi Syarat untuk PSLF?

Program ini memungkinkan Pinjaman Federal Langsung yang tersisa untuk diampuni setelah 120 pembayaran bulanan tepat waktu yang memenuhi syarat telah dilakukan saat dipekerjakan langsung oleh pemberi kerja yang memenuhi syarat. Pinjaman Federal Langsung termasuk Pinjaman Stafford, Pinjaman PLUS, dan Pinjaman Konsolidasi Langsung. Pinjaman Pendidikan Federal Keluarga (FFEL), Parent PLUS, dan Pinjaman Perkins memerlukan konsolidasi federal langsung agar memenuhi syarat untuk PSLF. Pinjaman yang sudah dilunasi tidak memenuhi syarat.

Pinjaman pelajar swasta tidak memenuhi syarat, termasuk pinjaman pelajar federal setelah dibiayai kembali dengan pemberi pinjaman swasta. Oleh karena itu, sangat penting bagi Anda untuk tidak membiayai kembali pinjaman mahasiswa federal Anda sampai Anda yakin bahwa Anda tidak akan mengikuti PSLF.

Bagaimana Saya Mengajukan Pengampunan Pinjaman Pelayanan Publik?

- Isi formulir sertifikasi pemberi kerja PSLF (alias Formulir PSLF) setiap tahun

- Verifikasi kelayakan dan kualifikasi pembayaran setiap tahun dengan departemen pendidikan (sangat disarankan, namun tidak diwajibkan secara teknis)

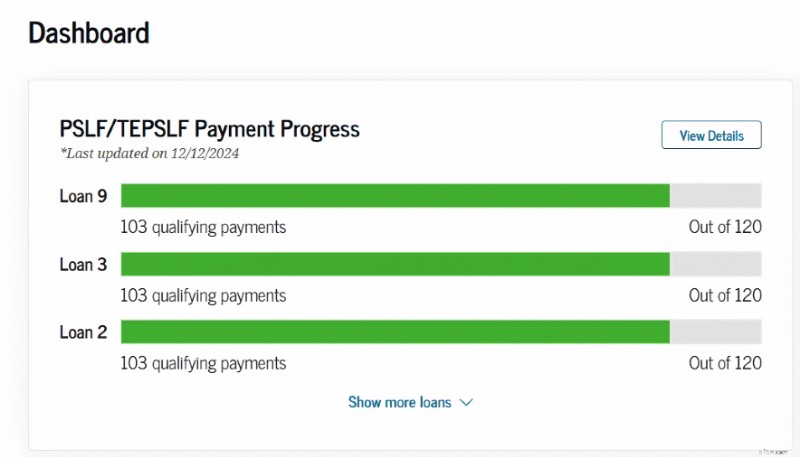

Ada pelacak online di database studentaid.gov untuk membantu Anda melacak kemajuan Anda menuju PSLF setelah Anda mengirimkan formulir sertifikasi kerja.

Formulir Pengampunan Pelayanan Publik

Formulir PSLF harus diisi setiap kali Anda berganti majikan dan setidaknya setahun sekali. Simpan salinannya. Secara teknis, formulir ini dapat diisi secara retrospektif, namun ketika begitu banyak uang yang dipertaruhkan, ada baiknya untuk selalu mengetahui semua rinciannya. Sertifikasi lebih awal dan sering!

Formulirnya sangat mudah diisi. Proses aplikasi dapat diselesaikan secara elektronik atau manual. Jika memungkinkan, pilihlah aplikasi elektronik jika perusahaan Anda bersedia menangani tanda tangan elektronik. Ini akan menghemat banyak waktu dan kerumitan.

Saat Anda mengirimkan formulir PSLF, Anda memerlukan

- Nomor Identifikasi Pemberi Kerja atau EIN – harus ada di formulir pajak atau Anda dapat menanyakannya kepada HR

- Tanggal kerja

- Rata-rata jam kerja per minggu (setidaknya membutuhkan 30)

- Alamat email untuk kontak di perusahaan Anda yang dapat menandatangani formulir (sumber daya manusia, atasan Anda, atau koordinator program jika masih dalam pelatihan)

Jika Anda telah memilih opsi elektronik, sertifikasi pekerjaan Anda akan dikirim melalui DocuSign langsung ke perusahaan Anda untuk ditandatangani. Kirim pesan ke kontak perusahaan Anda untuk memberi tahu mereka bahwa mereka menerima sertifikasi untuk Anda. Setelah perusahaan Anda melengkapi tanda tangan elektroniknya, tanda tangan tersebut akan dikembalikan ke Departemen Pendidikan untuk ditinjau. Peninjauan ini memerlukan waktu paling sedikit seminggu untuk diperbarui. Namun terkadang kami melihat ini membutuhkan waktu lebih lama.

Jika Anda memilih opsi manual untuk tanda tangan, Anda harus mengirimkan salinan PDF ke perusahaan Anda untuk ditandatangani dan kemudian mengunggahnya ke studentaid.gov untuk diserahkan. Lebih banyak titik kontak, kerumitan, dan waktu tunggu. Namun terkadang ini adalah satu-satunya metode untuk mengesahkan pekerjaan Anda dan cara ini juga berhasil.

Kepemilikan formulir bertahun-tahun yang menyatakan keikutsertaan Anda dalam program juga mungkin berguna jika program berubah dan Anda ingin dikecualikan dari ketentuan lama atau jika pengelola program tidak mencatat formulir Anda sebaik mungkin. Bahkan, saya akan menyimpan catatan cermat setiap pembayaran yang memenuhi syarat yang pernah saya lakukan, untuk berjaga-jaga.

Jika perusahaan Anda yang memenuhi syarat PSLF telah tutup atau tidak mau menandatangani formulir PSLF Anda, Anda dapat mengirimkan dokumentasi alternatif. Hal ini memerlukan W-2 untuk setiap tahun kalender yang termasuk dalam masa kerja Anda atau potongan gaji untuk setiap bulan Anda bekerja di sana. Mereka yang berada di Militer AS dapat menyerahkan Formulir DD-214. Harap diperhatikan bahwa verifikasi ini akan memakan waktu lebih lama dibandingkan jika perusahaan Anda bersedia/mampu menandatangani formulir PSLF.

Bagaimana Saya Mendaftar untuk PSLF?

Dulu, setelah Anda melakukan 120 pembayaran yang memenuhi syarat dan mengajukan formulir sertifikasi pemberi kerja selama (10+) tahun Anda melakukan pembayaran, sekarang saatnya mengisi formulir lain, Aplikasi PSLF. Bentuk itu sudah tidak ada lagi. Anda hanya perlu menyerahkan formulir sertifikasi tahunan secukupnya (sekarang disebut Formulir PSLF) untuk tahun-tahun Anda melakukan 120 pembayaran yang memenuhi syarat dan mereka kemudian akan memberi tahu Anda bahwa Anda menerimanya. Saya akan menindaklanjuti dengan panggilan telepon (ke Departemen Pendidikan) setelah mengirimkan formulir akhir saya, tentu saja, hanya untuk memastikan mereka mendapatkannya dan setuju bahwa saya memenuhi syarat untuk itu. Anda juga dapat meminta pengampunan agar Anda tidak melakukan kelebihan pembayaran saat menunggu pengampunan Anda selesai.

Apa itu PSLF yang Diperluas Sementara?

Sekarang Anda bahkan dapat menggunakan Formulir PSLF untuk mengajukan PSLF Diperluas Sementara (TEPSLF). Hal ini merupakan solusi potensial bagi orang-orang yang sebenarnya tidak termasuk dalam rencana pembayaran yang disetujui, seperti program IDR. Jika satu-satunya alasan pembayaran Anda tidak dihitung adalah karena program pembayaran yang Anda ikuti, Anda benar-benar perlu melihat TEPSLF. Anda masih harus memenuhi semua persyaratan lainnya (bekerja penuh waktu di organisasi nirlaba, 120 pembayaran tepat waktu, dll.). Pembayaran yang Anda lakukan, setidaknya untuk 12 bulan sebelum mendapatkan TEPSLF, setidaknya harus sebesar jumlah yang akan dibayarkan dalam program IDR. TEPSLF memiliki jumlah dana yang terbatas dan suatu saat akan habis.

Masyarakat Sebenarnya Menerima PSLF

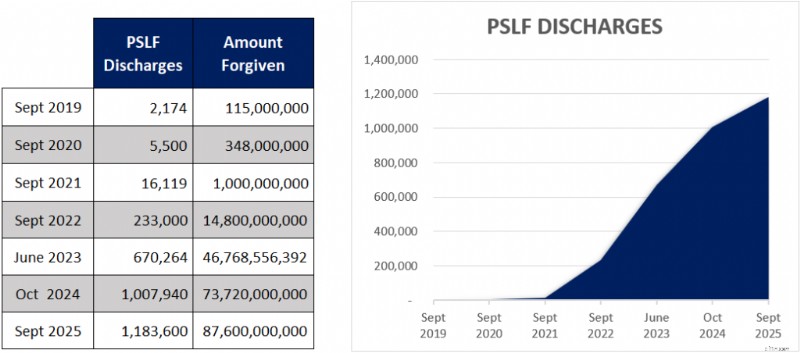

Setelah awal yang buruk dengan PSLF, kami telah melihat banyak investor jas putih kini memenuhi syarat untuk PSLF. Berikut adalah grafik yang menunjukkan berapa banyak peminjam yang memenuhi syarat untuk PSLF.

Yap, hampir 1,2 juta peminjam sudah lolos program PSLF. Dan masih ada beberapa lagi karena angka tersebut baru terlihat pada akhir bulan September 2025. Lonjakan besar dalam keberhasilan pengampunan disebabkan oleh program keringanan terbatas yang memberikan pengampunan lebih dari $52 miliar untuk 758.800 peminjam. Namun elektronifikasi aplikasi dan peningkatan publisitas juga berkontribusi terhadap keberhasilan program ini.

Studentloanadvice.com baru-baru ini melaporkan 330 klien telah memenuhi syarat. Dan kami berasumsi jumlahnya mendekati 1.000 karena tidak semua klien memberi tahu mereka tentang pencapaian PSLF.

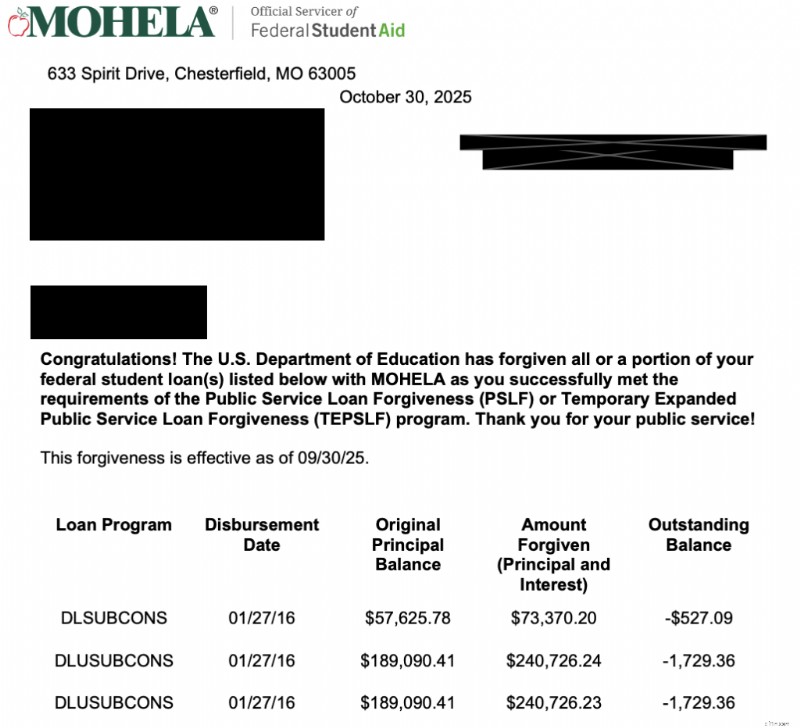

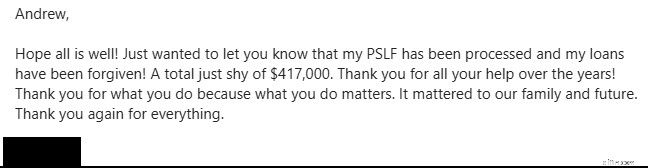

Berikut beberapa contoh terbaru WCIer yang lolos ke PSLF.

Yang ini dari November 2025

Berikut salah satu yang membagikan surat resmi dari MOHELA

Dan satu lagi dari Februari 2026

Tidak ada yang lebih baik daripada ketika kita mendengar investor berjas putih lain mampu mengembalikan pinjaman mereka. Ini benar-benar dapat mengubah hidup dan membuka jalan bagi Anda untuk mencapai pencapaian keuangan Anda berikutnya ketika pinjaman tersebut habis. Untuk membantu merayakan kesuksesan Anda, kami telah mengundang beberapa orang untuk berbagi kisah mereka di podcast kami.

- Kisah Sukses Pengampunan Pinjaman Pelayanan Publik

- Intensivis Anak Mendapatkan PSLF Tanpa Repot

- Dokter Keluarga Menerima PSLF

Jadi, apakah masyarakat benar-benar memenuhi syarat untuk PSLF? Dengan tegas ya, program ini adalah nyata dan dokumen nyata menerima PSLF setiap saat. Tidak ada alasan untuk berpikir Anda tidak akan menerimanya jika Anda memenuhi syarat. Jika Anda tidak yakin apakah PSLF cocok untuk situasi Anda, sebaiknya temui pakar di StudentLoanAdvice.com untuk meninjau opsi Anda dan memastikan Anda berada di jalur yang benar.

Pembelian Kembali PSLF adalah program yang relatif baru yang dibuat untuk membantu Anda memperbaiki bulan-bulan kesabaran dan penundaan sebelumnya agar dihitung sebagai pembayaran yang memenuhi syarat untuk PSLF. Anda hanya dapat membeli kembali bulan-bulan tersebut jika Anda memiliki saldo pinjaman terutang, Anda telah menyetujui pekerjaan yang memenuhi syarat untuk bulan-bulan tersebut, dan membeli kembali bulan-bulan tersebut akan menyelesaikan total 120 pembayaran PSLF Anda yang memenuhi syarat.

Pembelian Kembali PSLF tersedia selama bulan-bulan yang bertepatan dengan pekerjaan yang memenuhi syarat ketika Anda berada dalam penundaan atau kesabaran. Kesabaran SAVE baru-baru ini memenuhi kriteria kelayakan juga. Namun, ada daftar panjang status pinjaman yang tidak memenuhi syarat untuk pembelian kembali:

- Masa tenggang

- Di sekolah

- Bawaan

- Kebangkrutan

- Pemantauan cacat total dan tetap

Anda juga tidak dapat membeli kembali pinjaman berbulan-bulan yang tidak bersifat langsung atau sebelum konsolidasi federal langsung.

Proses pengajuan dilakukan secara online menggunakan aplikasi peninjauan kembali PSLF, namun perlu dikodekan sebagai pembelian kembali PSLF. Jika Anda menunggu permohonan Anda diproses, jumlah pembelian kembali Anda bergantung pada jumlah pembayaran yang akan Anda terima selama masa penangguhan atau penangguhan Anda.

Kami telah menulis panduan di sini untuk memandu Anda melalui proses ini langkah demi langkah.

Harap diperhatikan, program pembelian kembali saat ini memerlukan waktu lebih dari tiga tahun untuk diproses . Jadi, jika Anda ingin menggunakannya, bersiaplah untuk menunggu sangat lama hingga selesai.

Cara Memastikan Pinjaman Pelajar Anda Diampuni Melalui PSLF

Mari kita tinjau persyaratan dan rekomendasi saya sekali lagi:

- Mendaftarlah pada program pembayaran yang memenuhi syarat

- Bekerja penuh waktu untuk perusahaan yang memenuhi syarat

- Lakukan 120 pembayaran bulanan TEPAT WAKTU

- Simpan catatan dengan cermat

- Sertifikasi lebih awal dan sering

Hindari kesalahan dan temukan tips bermanfaat untuk menerima pengampunan dengan membaca Jangan Menyerah di PSLF.

Seorang dokter biasa dengan beban hutang sekolah kedokteran yang khas tidak akan memiliki hutang yang tersisa untuk diampuni setelah melakukan 120 pembayaran bulanan berdasarkan rencana pembayaran standar 10 tahun. Rahasia untuk benar-benar menerima manfaat ekonomi dari program ini terletak dengan mendaftar di salah satu program lainnya.

Program Pembayaran Berbasis Pendapatan (IDR), seperti Pembayaran Berbasis Pendapatan (IBR), Pay As You Earn (PAYE), dan Rencana Bantuan Pembayaran (RAP), semuanya akan membantu Anda melakukan hal ini. Masing-masing paket IDR ini memiliki kelebihan dan kekurangannya dan kami menyarankan Anda meneliti mana yang terbaik untuk Anda atau berkonsultasi dengan studentloanadvice.com untuk memilih program pembayaran.

Selama residensi , RAP sering kali merupakan program terbaik untuk diikuti karena program ini sebenarnya dapat menghilangkan hingga 100% bunga pinjaman Anda, sehingga menurunkan suku bunga efektif Anda.

PAYE/IBR seringkali merupakan program yang lebih baik setelah residensi karena dokter biasanya tidak lagi memenuhi syarat untuk menerima subsidi RAP dan pembayaran batas PAYE/IBR sebesar jumlah rencana pembayaran standar 10 tahun. Jumlah yang tersisa untuk diampuni setelah pembayaran 10 tahun sering kali hanyalah selisih antara jumlah yang akan Anda bayarkan berdasarkan paket pembayaran standar dan jumlah yang Anda bayarkan berdasarkan paket IDR, ditambah dampak bunga majemuk selama beberapa tahun.

Jadi, seorang mahasiswa kedokteran pada umumnya mungkin lulus dengan hutang sebesar $250,000, yang kemudian bertambah menjadi $300,000 selama masa residensi (pembayaran dalam Rupiah bahkan tidak menutupi bunga hutangnya). Peminjam kemudian membayarnya hingga mungkin $150.000 sebagai pembayaran, dan sisanya diampuni. Semakin banyak pembayaran yang Anda lakukan yang kurang dari pembayaran standar (yaitu, pembayaran yang Anda lakukan untuk residensi dan fellowship), semakin banyak hutang yang tersisa untuk diampuni setelah total 120 pembayaran.

Strategi Memaksimalkan Jumlah Pengampunan Melalui Program PSLF

Dokter menggunakan beberapa strategi untuk mencoba memaksimalkan jumlah PSLF yang diampuni.

- Mendaftarlah dalam program IDR dan mulailah melakukan pembayaran di akhir tahun keempat sekolah kedokteran Anda—yang pada dasarnya meningkatkan persentase pembayaran yang Anda lakukan ketika pendapatan Anda, dan dengan demikian pembayaran Anda, tetap rendah.

- Selesaikan konsolidasi federal langsung setelah kelulusan sekolah kedokteran dan keluar dari masa tenggang 6 bulan. Hal ini memungkinkan Anda untuk mulai melakukan pembayaran Rp 3-4 bulan lebih awal. Ini berarti 3-4 pembayaran Rp lebih banyak sebagai penduduk vs kehadiran dengan bayaran tinggi. Harap diperhatikan , mereka yang merupakan bagian dari lulusan angkatan 2026 sebaiknya mempertimbangkan untuk TIDAK mengkonsolidasikan pinjaman mereka untuk mempertahankan lebih banyak opsi IDR.

- Berkontribusi ke rekening sebelum pajak (403, 401(k), 457, HSA, FSA) selama masa tinggal dan sebagai perawat, yang selanjutnya menurunkan pendapatan dan pembayaran yang Anda perlukan.

- Jika menikah dengan orang yang berpenghasilan tinggi, mungkin akan lebih menguntungkan untuk mengajukan pajak Anda sebagai “pengajuan menikah secara terpisah” saat terdaftar dalam program IDR. Meskipun hal ini sering kali meningkatkan beban pajak gabungan Anda, hal ini dapat mengurangi pembayaran pinjaman pelajar Anda di IBR dan PAYE secara signifikan.

- Pilih periode pelatihan yang lebih lama, yang dapat membantu memaksimalkan pengampunan. Seorang dokter yang menghabiskan tujuh tahun masa residensi dan fellowship mungkin perlu melakukan pembayaran penuh hanya untuk tiga tahun perawatan sebelum menerima pengampunan.

Pinjaman mahasiswa swasta tidak pernah memenuhi syarat untuk PSLF, dan strategi terbaik untuk mengelolanya biasanya melibatkan pembiayaan kembali ke tingkat bunga yang lebih rendah sesegera mungkin (biasanya segera setelah kelulusan sekolah kedokteran atau segera setelah Anda dapat menerima tingkat bunga yang lebih rendah dari tingkat bunga efektif setelah subsidi RAP diterapkan) dan melunasinya di awal karir Anda. Beberapa pemberi pinjaman mengizinkan pembayaran yang sangat rendah selama pelatihan, seperti program IDR federal.

PERHATIAN!

Membiayai kembali pinjaman langsung federal Anda bisa menjadi kesalahan besar jika Anda akhirnya bekerja untuk 501(c)(3) setelah lulus residensi.

Kesalahan umum lainnya adalah menunda pinjaman Anda selama pelatihan, yang mencegah akumulasi pembayaran dalam Rupiah yang lebih rendah yang nantinya akan memungkinkan pengampunan yang signifikan berdasarkan PSLF. Jika Anda melakukan pembayaran dalam mata uang Rupiah selama masa residensi dan bekerja penuh waktu untuk 501(c)(3) setelah masa tinggal, memilih PSLF daripada melakukan refinancing pinjaman umumnya akan menghasilkan hasil yang lebih baik secara matematis dibandingkan refinancing, meskipun tingkat bunganya lebih tinggi. Sangat sulit bagi saya untuk memikirkan situasi di mana kesabaran atau penundaan adalah langkah yang tepat bagi siapa pun, namun hal ini sangat buruk bagi seseorang yang akhirnya lolos ke PSLF. Ini adalah kesalahan yang sangat mahal dan saya bosan memberi tahu dokter bahwa mereka telah melakukan kesalahan tersebut. Jadi tolong jangan sampai!

Apakah Program PSLF Akan Dihentikan?

Banyak pelajar, warga, dan peserta khawatir Kongres akan mengubah peraturan dan menghapus PSLF. Hal ini merupakan risiko yang signifikan—baik Anggaran Obama tahun 2013 maupun Anggaran Trump tahun 2018 mengusulkan untuk menghapuskan program yang kita kenal sekarang. Undang-Undang Kemakmuran (tidak pernah disahkan) juga akan menyebabkan perubahan signifikan pada program pinjaman federal jika undang-undang tersebut menjadi undang-undang. One Big Beautiful Bill (OBBBA) yang ditandatangani menjadi undang-undang Juli 2025 berdampak pada program PSLF bagi peminjam baru. Namun, di masa lalu ketika program pinjaman mahasiswa federal diubah, program yang saat ini ada dalam program tersebut biasanya dimasukkan ke dalam program lama. Hanya dengan memiliki pinjaman pelajar mungkin Anda akan dimasukkan ke dalam program ini, namun tentunya dengan mengisi setidaknya satu Formulir PSLF Anda akan dimasukkan ke dalamnya.

Beberapa orang khawatir tentang moralitas tidak membayar kembali uang pinjaman ketika Anda mampu melakukannya. Tanggapan saya? Benci permainannya, bukan pemainnya. Saya melihat pengampunan pinjaman tidak berbeda dengan menggunakan rekening tabungan pensiun yang diuntungkan pajak atau mengambil kredit pajak anak. Kami tidak mempunyai kewajiban untuk meninggalkan uang yang memenuhi syarat secara hukum, meskipun kami tidak setuju dengan kebijakan pinjaman mahasiswa federal.

Sejak PSLF dilembagakan pada tahun 2007, kini terdapat lebih dari 1,1 juta peminjam yang memenuhi syarat. Seiring berlalunya waktu, Anda akan melihat semakin banyak dokter yang menerima tunjangan federal ini. Mengelola pinjaman pelajar dengan baik akan meningkatkan keamanan finansial Anda dan memungkinkan Anda merawat keluarga dan pasien Anda dengan lebih baik.

Menghemat Dana Sampingan PSLF

Cara yang baik untuk melindungi risiko legislatif (atau bahkan risiko karier—seperti Anda ingin meninggalkan pekerjaan 501(c)(3) atau bekerja paruh waktu karena alasan tertentu) adalah dengan melakukan pembayaran pinjaman pelajar dalam jumlah besar sebagai pendamping yang memungkinkan Anda melunasi pinjaman Anda dalam waktu dua hingga lima tahun setelah selesainya masa tinggal, tetapi lakukan pembayaran tersebut ke rekening investasi Anda sendiri. Lalu, jika terjadi sesuatu pada PSLF, Anda cukup mengambil dana tersebut dan melunasi pinjamannya. Jika Anda benar-benar menerima pengampunan, Anda dapat menggunakan uang itu untuk mendukung tabungan pensiun Anda atau tujuan tabungan lainnya. Gagasan di balik Dana Sampingan PSLF adalah jika karena alasan gila Kongres mengubah undang-undang DAN tidak mengizinkan Anda ikut serta, para birokrat tidak dapat menemukan catatan semua pembayaran yang Anda lakukan, Anda mengambil pekerjaan yang tidak memenuhi syarat, atau Anda memotong kembali menjadi paruh waktu, Anda sekarang memiliki sejumlah uang yang dapat langsung digunakan untuk melunasi pinjaman mahasiswa Anda. Jika PSLF benar-benar terwujud, maka Anda dapat menggunakan uang tersebut untuk uang muka rumah atau menambahkannya ke simpanan pensiun Anda.

Apakah Saya Tetap Harus Hidup Seperti Penduduk Sekalipun Saya Mengikuti PSLF?

Jawaban singkatnya:Ya. Jawaban panjang:Menghapus pinjaman pelajar Anda dengan cepat hanyalah salah satu tujuan dari periode Live Like a Resident 2-5 tahun. Tujuan lainnya antara lain:

- Menabung dana darurat nyata

- Membayar hutang kartu kredit dan mobil

- Menabung uang muka untuk rumah impian Anda

- Menghubungi teman sekamar kuliah Anda sehubungan dengan tabungan pensiun

- Mempelajari keterbatasan sebenarnya dari pendapatan setelah pajak seorang dokter

- Menempatkan diri Anda pada jalur untuk mencapai kebebasan finansial pada pertengahan karier yang dapat Anda gunakan untuk memaksimalkan kenikmatan karier dan umur panjang

- Menabung Dana Sampingan PSLF, untuk berjaga-jaga jika terjadi sesuatu pada PSLF atau karier Anda

Jadi ya, Anda harus tetap hidup setidaknya seperti penduduk untuk sementara waktu setelah Anda menyelesaikan pelatihan, bahkan jika Anda akan mengikuti PSLF.

PSLF vs. Pembiayaan Kembali

Banyak yang bertanya-tanya apakah mereka harus memilih PSLF atau membiayai kembali pinjaman mahasiswa mereka. Ini benar-benar proposisi yang cukup sederhana.

- Pinjaman swasta → Pembiayaan kembali

- Jika Anda bekerja untuk perusahaan yang memenuhi syarat atau berpikir Anda mungkin melakukannya → Jangan Membiayai Kembali

- Rasio hutang terhadap pendapatan 1,5+ dan tidak bekerja pada perusahaan yang memenuhi syarat → Pertimbangkan Pengampunan IDR dan Dapatkan Nasihat. Atau lebih baik lagi, carilah pekerjaan di perusahaan yang memenuhi syarat!

- Rasio hutang terhadap pendapatan <1,5 dan tidak bekerja untuk perusahaan yang memenuhi syarat → Pembiayaan kembali

Sebenarnya tidak lebih rumit dari itu.

Untuk mempelajari lebih lanjut apakah refinancing atau PSLF tepat untuk Anda, lihat Refinance Student Loans dan Pay Off or Go for PSLF?

Jika Anda yakin harus melakukan pembiayaan kembali, tidak ada tempat yang lebih baik untuk melakukannya selain melalui salah satu mitra kami.

Situasi PSLF Hipotetis

Banyak mahasiswa kedokteran dengan beban pinjaman yang tinggi akan menggunakan program IDR untuk mengurangi pembayaran selama residensi. Anda mungkin dapat mengurangi pembayaran Anda hingga ratusan atau bahkan ribuan per bulan. Namun pengurangan pembayaran ini juga diperhitungkan dalam jangka waktu 20 tahun untuk pengampunan PAYE/IBR Baru, jangka waktu 25 tahun untuk pengampunan IBR Lama, jangka waktu 30 tahun untuk pengampunan RAP, dan jangka waktu 10 tahun untuk pengampunan PSLF.

Jika Anda akan mengikuti pelatihan dalam jangka waktu yang lama, seperti residensi operasi dengan atau tanpa beasiswa, atau spesialisasi apa pun dengan beasiswa tambahan, Anda harus memberikan pertimbangan serius untuk mencoba mengurangi pembayaran Anda sebanyak mungkin menggunakan paket IDR dan kemudian bekerja di perusahaan yang memenuhi syarat PSLF. Gaji yang sedikit dikurangi selama tiga hingga lima tahun akan sepadan dengan pengampunan pinjaman senilai beberapa ratus ribu dolar. Banyak posisi nirlaba yang memberikan bayaran yang sama dengan praktik swasta di banyak spesialisasi.

Jika Anda akan berada di bidang spesialisasi dengan gaji yang relatif rendah, seperti perawatan primer atau subspesialisasi pediatrik, dan memiliki beban pinjaman yang tinggi, ada kemungkinan besar Anda akan bisa mendapatkan pengampunan pinjaman yang signifikan dan Anda sebaiknya bekerja di perusahaan yang memenuhi syarat PSLF jika Anda mungkin bisa mendapatkan pekerjaan di sana. Nilainya mungkin setara dengan tambahan satu, dua, atau bahkan lima tahun gaji setelah pajak!

Saat memilih tempat tinggal, beasiswa, dan pekerjaan pertama Anda, pertimbangan penting adalah apakah perusahaan Anda memenuhi syarat dalam program PSLF. Ini mungkin merupakan manfaat yang paling penting dan mungkin layak untuk menerima gaji yang lebih rendah.

Haruskah Anda Mengambil Pinjaman Ekstra dengan Harapan PSLF?

Bahaya moral (sebuah istilah ekonomi, bukan istilah yang menghakimi) di balik program pengampunan adalah bahwa kehadirannya akan menyebabkan orang melakukan hal-hal yang tidak mereka lakukan jika tidak dilakukan. Banyak orang sekarang bertanya apakah mereka harus mengambil hutang semaksimal mungkin selama sekolah karena bagaimanapun juga akan diampuni. Saya mengerti mengapa mereka tergoda untuk melakukan hal tersebut, namun menurut saya ini adalah kesalahan karena beberapa alasan:

#1 Hal Buruk Terjadi

Pikirkan semua hal buruk yang dapat terjadi dalam dekade berikutnya dan hal-hal yang akan menghalangi Anda menerima PSLF. Saya tidak hanya berbicara tentang kematian dan cacat permanen (dalam hal ini pinjaman federal dibatalkan, meskipun pembatalan tersebut akan dikenakan pajak). Bagaimana jika Anda tidak cocok? Bagaimana jika Anda kehilangan pekerjaan karena masalah malapraktik, masalah penipuan, masalah diskriminasi, atau karena tuduhan pelecehan?

#2 Perubahan Hidup

Bagaimana jika Anda menikah dan pasangan Anda harus tinggal di kota di mana tidak tersedia pekerjaan yang memenuhi syarat PSLF untuk Anda? Bagaimana jika Anda ingin bekerja paruh waktu untuk membesarkan anak? Bagaimana jika Anda benci menjadi seorang akademisi?

#3 Anda Memberikan Janji Anda

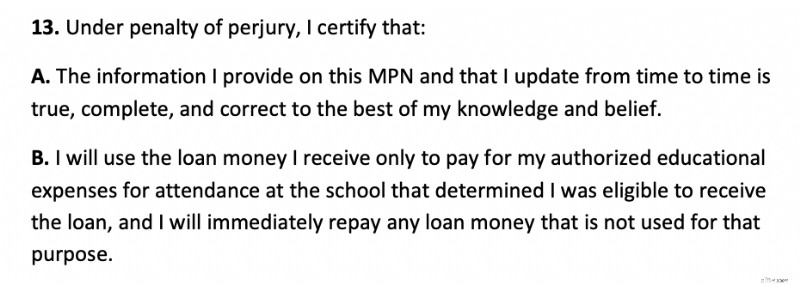

Ketika Anda menandatangani surat promes pinjaman pelajar, Anda menyatakan bahwa Anda akan menggunakan uang itu hanya untuk sekolah. Jadi mengapa Anda meminjam lebih dari yang Anda butuhkan untuk sekolah? Kejujuran sepertinya merupakan atribut penting bagi seorang dokter masa depan. Bukan hanya ilegal namun juga tidak etis jika secara curang membebankan biaya tambahan kepada pembayar pajak; bahwa uang itu bisa digunakan untuk membantu orang lain. Etika juga tampaknya merupakan atribut penting bagi seorang dokter masa depan. Berikut bagian yang relevan dari Surat Sanggup Utama untuk pinjaman federal:

#4 Risiko Legislatif

Ingat prinsip easy come, easy go. Pemerintah dapat mengubah program ini kapan saja. Sayang sekali jika Anda dengan sengaja membayar sesedikit mungkin dengan harapan agar pinjaman tersebut diampuni, kemudian pemerintah mengubah programnya atau Anda kehilangan pekerjaan atau menjadi cacat. Meskipun menurut saya ini adalah skenario yang sangat tidak mungkin, hal-hal yang tidak mungkin terjadi dari waktu ke waktu.

Batas pinjaman federal yang baru sebesar $200.000 untuk angkatan 2030 dan seterusnya akan mengurangi bahaya moral ini, namun Anda tetap harus mempertimbangkan dengan cermat apakah memaksimalkan pinjaman federal adalah pilihan yang tepat jika Anda tidak benar-benar membutuhkan jumlah penuh.

Skenario PSLF Terbaik

Bayangkan seorang mahasiswa kedokteran yang bersekolah tidak hanya di sekolah kedokteran yang mahal tetapi juga di institusi sarjana yang mahal. Mari kita bayangkan dokter ini mengumpulkan pinjaman sebesar setengah juta dan menikah dengan pasangan yang tinggal di rumah dan memiliki 4 anak. Dokter kami telah memutuskan untuk menjadi ahli nefrologi anak. Tanpa program IDR, dokter ini hanya akan menerima pembayaran sebesar $3,800 per bulan. Sebaliknya, mereka membayar $0 per bulan.

Sementara itu, beban utang mereka meningkat lebih dari $40K per tahun. Jadi setelah residensi, pinjaman pelajar berjumlah $625K. Masuki persekutuan. Sebagai rekan, gajinya sekarang $70K per tahun sehingga dokter sekarang melakukan pembayaran sebesar $310 per bulan, atau total sekitar $11K per tahun. Sementara beban utang terus meningkat. Dokter sekarang berhutang sekitar $750K. Setelah fellowship, dokter kami mendapatkan pekerjaan di perusahaan yang memenuhi syarat PSLF dengan gaji $180K per tahun.

Pembayarannya sekarang $1.055 per bulan. Setelah empat tahun melakukan pembayaran tersebut, dengan total pembayaran sekitar $50K, dokter tersebut masih berhutang sekitar $685K, yang semuanya sekarang akan diampuni, bebas pajak.

Rejeki nomplok yang cukup manis. Adil? Mungkin tidak, tapi kapan manfaat dari pemerintah bisa dirasakan secara adil? Tidak heran jika suku bunga pinjaman mahasiswa menjadi begitu tinggi ketika ada manfaat seperti ini yang menyertainya.

Haruskah ANDA Meminta Pengampunan Pinjaman Pelayanan Publik?

Intinya adalah dokter perlu melakukan perhitungan ini sendiri. Ada banyak variabel, jadi setidaknya akan selalu ada sedikit dugaan. Terdapat juga risiko bahwa program-program tersebut (IDR dan PSLF) akan dimodifikasi, diuji kemampuannya, atau dihilangkan tanpa adanya ketentuan yang dikecualikan. Namun berikut aturan umumnya:

- Jika Anda bekerja untuk 501(c)(3) sebagai petugas jaga dan memiliki beban pinjaman federal yang signifikan, Anda harus memilih PSLF.

- Jika Anda belum yakin apakah Anda akan bekerja untuk 501(c)(3), jangan lakukan apa pun yang dapat membahayakan kemampuan Anda untuk mendapatkan PSLF (seperti membiayai kembali pinjaman federal Anda).

Jika Anda masih ragu apakah sebaiknya melakukan pembiayaan kembali atau memilih PSLF, sebaiknya jadwalkan konsultasi dengan ahli pinjaman mahasiswa di StudentLoanAdvice.com untuk membantu Anda menghitung angka-angkanya dan mengambil keputusan.

Bagaimana menurut Anda? Apakah Anda akan mengikuti PSLF? Mengapa atau mengapa tidak? Apakah Anda sudah mendapatkannya? Beritahu kami bagaimana hasilnya! Jika Anda belum mendapatkannya, berapa sisa pembayaran yang tersisa hingga Anda mendapatkannya?

-

Cara Mengetahui Apakah Rumah Anda Telah Terjual di Lelang

Ketika sebuah rumah mengalami penyitaan, bagian dari proses adalah menjualnya di pelelangan umum. Properti ini dijual kepada penawar tertinggi, yang dalam banyak kasus adalah bank yang memulai pinjama

-

Malware 'Doki' menyerang server Docker menggunakan Dogecoin

Malware yang tetap tidak terdeteksi selama enam bulan mengeksploitasi port Docker API yang salah dikonfigurasi untuk meluncurkan muatan berbahaya, sambil menyalahgunakan blockchain cryptocurrency Doge

Keuangan

- Apa itu Akun Vostro?

- Apa itu Biaya Agensi?

- Visa vs Mastercard

- Kegembiraan Ramah Anggaran:Ide untuk Kebosanan Tanpa Menghabiskan Uang

- Apa Perbedaan Antara A 401k Dan IRA?

- Tempat Terbaik Untuk Mendapatkan Wesel di Tahun 2021

- Apa itu Resesi? (Apakah Kita Satu atau Dekat?)

- Cara Mendapatkan KPR dengan Kredit Macet:7 Cara

-

3 Manfaat Mengajukan Pajak Lebih Awal

3 Manfaat Mengajukan Pajak Lebih Awal Banyak yang bisa diperoleh dengan bergerak pada kembalinya tahun ini. Poin penting Pengembalian pajak untuk tahun 2021 akan jatuh tempo pada tanggal 18 April 2022. Meskipun tenggat waktu itu mungki...

-

Lindungi Diri Anda:Memahami Risiko Pencurian Nomor Jaminan Sosial

Lindungi Diri Anda:Memahami Risiko Pencurian Nomor Jaminan Sosial Pencurian identitas adalah salah satu ancaman terbesar terhadap keamanan pribadi dan finansial Anda, dan tidak ada yang menempatkan Anda pada risiko lebih besar daripada nomor Jaminan Sosial Anda dicu...