Memahami Pinjaman Mahasiswa:Panduan Komprehensif untuk Profesional

Meskipun menurut saya sangat mungkin untuk menyelesaikan pendidikan sarjana tanpa hutang, hal ini semakin kecil kemungkinannya bagi dokter, dokter gigi, pengacara, dan profesional berpenghasilan tinggi lainnya. Posting panjang ini akan mencakup semua yang perlu Anda ketahui tentang mengelola pinjaman mahasiswa yang mengganggu mulai dari program pengampunan pinjaman mahasiswa hingga penawaran terbaik untuk pembiayaan kembali pinjaman mahasiswa. Pertimbangkan Pinjaman Pelajar 101 ini. Saya telah membagi pos berdasarkan tingkat pelatihan, yang diharapkan memungkinkan Anda untuk melompat ke bagian yang sesuai untuk Anda. Semoga postingan ini memberikan harapan bagi mereka yang berjuang di bawah beban hutang sekolah kedokteran.

Daftar Isi

- Pinjaman Mahasiswa 101

- Manajemen Pinjaman Mahasiswa Selama Sekolah Sarjana

- Manajemen Pinjaman Mahasiswa Selama Sekolah Kedokteran

- Manajemen Pinjaman Mahasiswa Selama Residensi

- Apa yang Terjadi pada Pinjaman dalam Situasi Buruk

- Haruskah Saya Benar-benar Melunasi Pinjaman Saya dengan Cepat?

Apa Itu Pinjaman Pelajar dan Untuk Apa Pinjaman Pelajar Digunakan?

Pinjaman pelajar adalah pinjaman yang diberikan kepada siswa untuk membayar pendidikan mereka dan biaya hidup terkait. Oleh karena itu, memperoleh atau menggunakannya untuk tujuan lain apa pun dianggap sebagai penipuan. Berbeda dengan hipotek atau pinjaman mobil, pinjaman ini tidak dapat diambil alih. Tidak ada yang akan datang untuk melakukan kraniotomi jika Anda tidak membayar. Namun, sebagai imbalan atas fakta tersebut, mereka memiliki dua syarat yang membuatnya agak memberatkan:

- Mereka ditawarkan dengan tarif yang jauh lebih tinggi daripada tarif hipotek, terutama untuk sekolah pascasarjana/profesional (5%-10%)

- Mereka umumnya hanya diberhentikan jika terjadi kematian atau cacat total, BUKAN kebangkrutan (hanya diberhentikan dalam kasus yang sangat jarang terjadi)

Berapa Banyak Pinjaman Mahasiswa yang Harus Saya Pinjam?

Jangan meminjam uang lebih dari yang Anda perlukan untuk sekolah. Beberapa kantor bantuan keuangan akan merekomendasikan mengambil pinjaman tambahan untuk menutupi biaya hidup. Cobalah untuk mengambil jumlah paling sedikit yang diperlukan untuk menutupi biaya hidup Anda. Beberapa bahkan mungkin meminjam lebih dari yang mereka perlukan untuk menjalani gaya hidup mewah dengan pinjaman mereka. Ini bukanlah ide yang bagus. Untuk mempelajari lebih lanjut tentang cara hidup dengan pinjaman mahasiswa, lihat Cara Benar Menggunakan Hutang di Sekolah Kedokteran.

Penasihat Pinjaman Mahasiswa yang Direkomendasikan

Keputusan yang Anda buat dengan pinjaman mahasiswa Anda dapat dengan mudah bernilai puluhan atau bahkan ratusan ribu dolar. Namun, pengelolaannya menjadi semakin rumit setiap tahunnya seiring dengan perubahan cepat program pembayaran federal. Saya menyarankan Anda menggunakan posting ini sebagai alat pembelajaran dan panduan tetapi kunjungi salah satu Penasihat Pinjaman Mahasiswa yang Direkomendasikan kami untuk membuat rencana untuk situasi unik Anda. Mereka mengetahui program-program ini luar dalam dan selalu mengikuti informasi terkini untuk menghemat uang Anda sebanyak-banyaknya.

Cara Mendapatkan Pinjaman Pelajar

Ajukan pinjaman pelajar federal dengan mengisi formulir aplikasi gratis untuk Bantuan Mahasiswa Federal (FASFA). Hasil Anda akan menentukan tawaran bantuan keuangan Anda.

Sebelum menerima pinjaman pelajar, Anda diharuskan menerima konseling masuk untuk memastikan Anda memahami kewajiban pembayaran kembali pinjaman dan menandatangani surat promes utama, yang merupakan kontrak mengikat di mana Anda menyetujui persyaratan pinjaman. Hubungi kantor bantuan keuangan sekolah Anda untuk detail tambahan.

Proses pengajuan pinjaman pelajar swasta bisa berbeda-beda, namun sebagian besar pengajuan pinjaman swasta dapat diakses melalui situs web mereka.

Bagaimana Pinjaman Mahasiswa Mempengaruhi Nilai Kredit?

Pinjaman mahasiswa federal dan swasta umumnya diperlakukan sama seperti pinjaman angsuran lainnya seperti hipotek atau pinjaman mobil. Jika Anda melakukan setiap pembayaran tepat waktu, hal ini dapat membangun riwayat kredit Anda dan bahkan dapat meningkatkan nilai kredit Anda. Jika Anda menunggak pembayaran atau gagal membayar pinjaman mahasiswa Anda, maka nilai kredit Anda bisa terpukul. Sebelum Anda hampir mengalami tunggakan atau gagal bayar, pastikan Anda terdaftar dalam rencana Pembayaran Berbasis Pendapatan (IDR) yang sesuai untuk menjamin keterjangkauan pembayaran.

Dokter dengan pinjaman mahasiswa dalam jumlah besar yang ingin membeli rumah mungkin mengalami kesulitan untuk mendapatkan hipotek karena rasio utang terhadap pendapatan yang tinggi. Pilihan untuk dipertimbangkan adalah menggunakan pinjaman hipotek dokter (juga dikenal sebagai hipotek dokter). Pinjaman hipotek dokter adalah program pinjaman yang memberikan perlakuan khusus kepada peminjam berpenghasilan tinggi dengan rasio hutang terhadap pendapatan pinjaman mahasiswa yang tinggi. Hipotek dokter juga sering tersedia untuk dokter gigi, dokter hewan, CRNA, PA, pengacara, dll.

Informasi selengkapnya di sini:

Pinjaman Hipotek Dokter

Jenis Pinjaman Mahasiswa

Pinjaman pelajar dibagi menjadi dua jenis utama—Pinjaman Federal (juga disebut Pinjaman Langsung) dan Pinjaman Swasta .

Pinjaman Mahasiswa Federal vs. Swasta

Saat memutuskan bagaimana meminjam untuk pendidikan Anda, ambillah dana federal sebelum swasta. Pinjaman federal pada awalnya dapat menawarkan suku bunga yang lebih rendah dan memiliki banyak perlindungan federal yang tidak ditawarkan oleh pinjaman mahasiswa swasta. Pinjaman swasta tidak menawarkan Pembayaran Berbasis Pendapatan, Pengampunan Pinjaman Layanan Publik, atau Pengampunan IDR. Tidak seperti pinjaman mahasiswa federal, yang selalu dicairkan setelah kematian atau cacat total, kebijakan pelunasan pinjaman mahasiswa swasta kurang terstandarisasi dan berbeda-beda menurut pemberi pinjaman.

Pinjaman Mahasiswa Federal

Pinjaman federal umumnya memiliki tingkat bunga yang lebih rendah dan juga memiliki rencana pembayaran berbasis pendapatan khusus dan rencana pengampunan. Aturan umumnya adalah memaksimalkan apa yang dapat Anda pinjam dalam program pinjaman federal sebelum mengambil pinjaman swasta apa pun.

Namun, beberapa sekolah kedokteran asing memenuhi syarat untuk mendapatkan pinjaman federal dan beberapa tidak. Pastikan untuk membaca daftar ini di halaman ini sebelum mendaftar dan mendaftar di sekolah kedokteran asing. Sekolah kedokteran Karibia terkenal tidak memenuhi syarat untuk mendapatkan pinjaman federal, meskipun sekolah dengan tingkat kecocokan tertinggi (St. Georges, Saba, American University of the Caribbean, Ross) cenderung memenuhi syarat.

Pinjaman mahasiswa federal dapat dikonsolidasikan. Dalam proses ini, sejumlah pinjaman digabungkan menjadi satu pinjaman dan suku bunga dirata-ratakan lalu dibulatkan ke 1/8 poin terdekat. Hal ini berbeda dengan proses refinancing (hanya tersedia melalui pemberi pinjaman swasta) yang umumnya menurunkan suku bunga.

Kelayakan Pinjaman Mahasiswa Federal

Persyaratan kelayakan meliputi:

- Menunjukkan kebutuhan finansial

- Warga Negara AS atau bukan warga negara yang memenuhi syarat

- Memiliki nomor jaminan sosial

- Mendaftar di sekolah paruh waktu atau lebih

- Mendaftarlah dalam program Pinjaman Langsung

Pinjaman Mahasiswa Federal Bersubsidi vs. Tidak Bersubsidi

Pinjaman bersubsidi adalah pinjaman yang bunganya akan dibayar oleh Departemen Pendidikan untuk Anda untuk sekolah sarjana. Peminjam yang memenuhi syarat akan menunjukkan kebutuhan finansial dan tidak perlu membayar bunga yang masih harus dibayar selama bersekolah. Program pascasarjana dan gelar profesional tidak lagi menawarkan pinjaman bersubsidi. Pinjaman yang tidak disubsidi mulai menimbulkan bunga saat Anda menerimanya. Pinjaman PLUS (lulusan atau orang tua) adalah pinjaman yang tidak disubsidi. Anda sebaiknya menghabiskan semua opsi bersubsidi sebelum mengambil pinjaman tidak bersubsidi.

Jenis Pinjaman Mahasiswa Federal

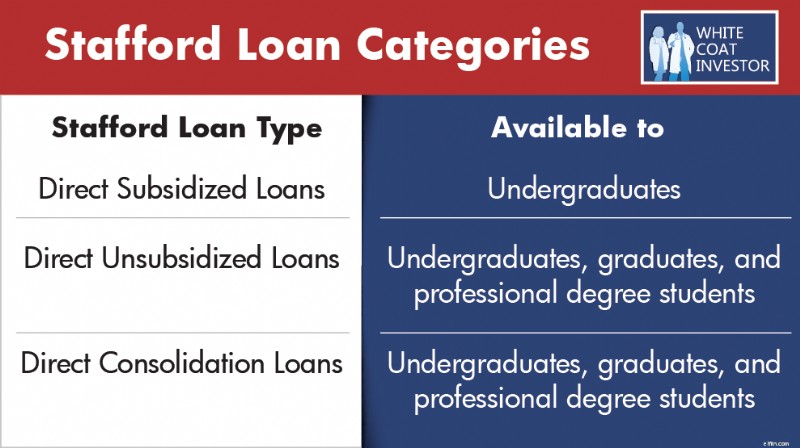

Pinjaman Stafford#1

Pinjaman Stafford juga dikenal sebagai Pinjaman Stafford Langsung dan berasal dari Program Pinjaman Langsung Federal William D. Ford (Pinjaman Langsung). Pinjaman Stafford Langsung adalah pinjaman mahasiswa yang paling umum dan saat ini dikeluarkan untuk membantu menutupi biaya pendidikan tinggi.

Ada 3 Kategori Pinjaman Stafford:

- Subsidi Langsung :Tersedia untuk sarjana

- Langsung Tanpa Subsidi :Tersedia untuk mahasiswa tingkat sarjana, pascasarjana, dan profesional.

- Konsolidasi Langsung :Tersedia untuk mahasiswa tingkat sarjana, pascasarjana, dan profesional.

Sebelum konsolidasi, Stafford Loans memenuhi syarat untuk:

- Paket Pembayaran Standar

- Rencana Pembayaran Bertingkat

- Paket Pembayaran Diperpanjang

- Rencana Pembayaran Kembali Berbasis Pendapatan

- Pengampunan Pinjaman Layanan Masyarakat (PSLF)

- Pengampunan Pembayaran Berbasis Pendapatan

Pinjaman #2 PLUS

Pinjaman PLUS, juga dikenal sebagai Pinjaman Grad PLUS, berasal dari program Pinjaman Langsung dan FFEL. Peminjam diberikan pinjaman ini setelah menghabiskan Pinjaman Stafford untuk menutupi biaya sekolah. Pinjaman Grad PLUS akan dihentikan bagi mereka yang mulai meminjam untuk program ini setelah 30 Juni 2026.

Sebelum konsolidasi, Pinjaman Direct PLUS memenuhi syarat :

- Paket Pembayaran Standar

- Rencana Pembayaran Bertingkat

- Paket Pembayaran Diperpanjang

- Rencana Pembayaran Kembali Berbasis Pendapatan

- Pengampunan Pinjaman Layanan Masyarakat (PSLF)

- Pengampunan Pembayaran Berbasis Pendapatan

Sebelum konsolidasi, Pinjaman FFEL PLUS memenuhi syarat :

- Paket Pembayaran Standar

- Rencana Pembayaran Bertingkat

- Paket Pembayaran Diperpanjang

- Pembayaran Berbasis Pendapatan

- Pengampunan Pembayaran Berbasis Pendapatan melalui Pembayaran Berbasis Pendapatan

Setelah konsolidasi, Pinjaman FFEL PLUS memenuhi syarat untuk:

- Sisa Rencana Pembayaran Berbasis Pendapatan:RAP, ICR (dan PAYE jika dipinjam setelah 1 Oktober 2007 dan memiliki pinjaman federal yang dicairkan pada atau setelah 1 Oktober 2011)

- PSLF

- Pengampunan Pembayaran Berbasis Pendapatan melalui RAP, ICR, PAYE

#3 Pinjaman Induk PLUS

Pinjaman Parent PLUS diberikan kepada orang tua untuk membiayai pendidikan anaknya. Mereka ditawarkan untuk mahasiswa tingkat sarjana, pascasarjana dan profesional. Sebelumnya pinjaman untuk pinjaman Parent PLUS tidak ada batasannya. Namun, OBBBA menerapkan batas pinjaman sebesar $65.000 per anak, hingga $20.000 per tahun.

Sebelum konsolidasi, Pinjaman Parent PLUS hanya memenuhi syarat untuk:

- Paket Pembayaran Standar

- Rencana Pembayaran Bertingkat

- Paket Pembayaran Diperpanjang

Setelah konsolidasi, Pinjaman Parent PLUS memenuhi syarat untuk:

- Pembayaran Kontinjensi Pendapatan

- Pengampunan Pembayaran Berbasis Pendapatan melalui Pembayaran Kontinjensi Pendapatan

Harap dicatat berdasarkan OBBBA, pinjaman induk PLUS harus dikonsolidasikan sebelum 1 Juli 2026, agar tetap memenuhi syarat untuk program IDR. Artinya, Anda harus menggabungkan pinjaman orang tua PLUS Anda tahun ini secepatnya jika Anda ingin memenuhi syarat untuk paket IDR apa pun. Pinjaman yang dikonsolidasi atau dipinjam setelah tanggal tersebut saat ini tidak memenuhi syarat untuk program IDR apa pun. Paket Pembayaran Kontinjensi Pendapatan (ICR) secara historis merupakan satu-satunya paket IDR yang tersedia bagi peminjam induk. Di masa lalu, peminjam sering kali harus melewati proses konsolidasi ganda yang rumit dan rumit untuk mengakses paket IDR yang lebih besar. Kini, selama pinjaman induk PLUS telah dikonsolidasikan sebelum 1 Juli 2026, mereka akan memenuhi syarat untuk rencana Pembayaran Berbasis Pendapatan yang lebih besar, setelah mereka melakukan satu pembayaran dalam rencana ICR. Celah konsolidasi ganda tidak lagi menjadi faktor bagi peminjam induk.

#4 Pinjaman Pendidikan Federal Keluarga (FFEL)

Sebelum tahun 2010, program Pinjaman Pendidikan Federal Keluarga (FFEL) adalah sumber utama pinjaman mahasiswa federal. Program ini berakhir pada tahun 2010 dan semua pinjaman kini diterbitkan di bawah program Pinjaman Langsung yang disebutkan di atas.

Sebelum konsolidasi, Pinjaman FFEL memenuhi syarat untuk:

- Paket Pembayaran Standar

- Rencana Pembayaran Bertingkat

- Paket Pembayaran Diperpanjang

- Pembayaran Berbasis Pendapatan (jangan bingung dengan Pembayaran Berbasis Pendapatan)

- Pengampunan Pembayaran Berbasis Pendapatan melalui Pembayaran Berbasis Pendapatan

Setelah konsolidasi, Pinjaman FFEL memenuhi syarat untuk:

- Sisa Rencana Pembayaran Berbasis Pendapatan

- RAP, ICR (dan PAYE jika dipinjam setelah 1 Oktober 2007 dan memiliki pinjaman federal yang dicairkan pada atau setelah 1 Oktober 2011)

- PSLF

- Pengampunan Pembayaran Berbasis Pendapatan melalui RAP, ICR, PAYE

#5 Pinjaman Perkins

Program Pinjaman Mahasiswa Federal Perkins diciptakan untuk menyediakan uang kuliah bagi mahasiswa dengan kebutuhan keuangan tertentu. Program ini berakhir pada 30 September 2017 .

Pinjaman Perkins tidak memenuhi syarat untuk sejumlah program federal seperti pembayaran berbasis pendapatan (IDR) atau pengampunan pinjaman layanan publik (PSLF) sampai program tersebut dikonsolidasikan.

Setelah konsolidasi, pinjaman Perkins memenuhi syarat untuk:

- Paket Pembayaran Standar

- Rencana Pembayaran Bertingkat

- Paket Pembayaran Diperpanjang

- Semua Rencana Pembayaran Berbasis Pendapatan (dan PAYE jika dipinjam setelah 1 Oktober 2007 dan memiliki pinjaman federal yang dicairkan pada atau setelah 1 Oktober 2011)

- Pengampunan Pinjaman Layanan Masyarakat (PSLF)

- Pengampunan Pembayaran Berbasis Pendapatan

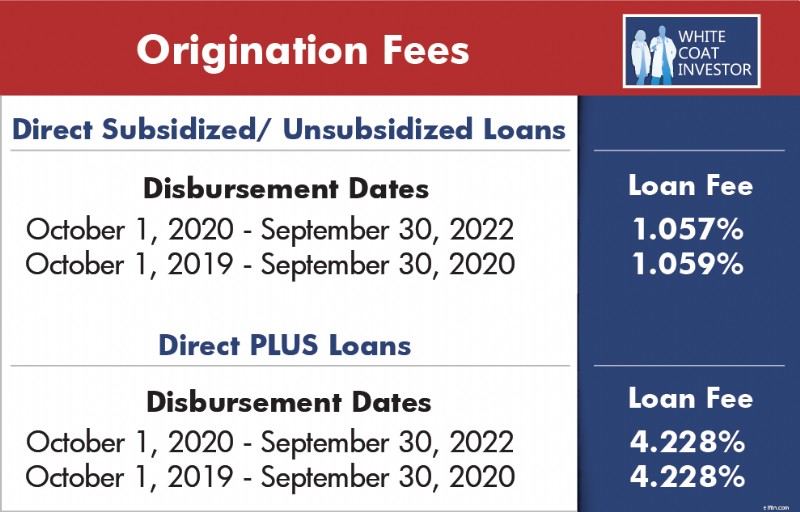

Berapa Biaya Asal Pinjaman Mahasiswa Federal?

Sebagian besar pinjaman mahasiswa federal membebani Anda dengan biaya pinjaman saat dicairkan. Biaya tersebut dipotong secara proporsional dari setiap pencairan pinjaman yang Anda terima saat mendaftar di sekolah. Artinya uang yang Anda terima akan lebih kecil dari jumlah sebenarnya yang Anda pinjam. DAN, Anda bertanggung jawab untuk membayar kembali seluruh jumlah yang Anda pinjam, bukan hanya jumlah yang Anda terima.

Pinjaman Pelajar Swasta

Di masa lalu, pinjaman mahasiswa swasta umumnya hanya digunakan setelah peminjam mencapai batas maksimum pinjaman federal, dengan pinjaman Grad PLUS memenuhi sebagian besar kebutuhan pendanaan yang tersisa. Bagi siswa yang mulai meminjam pada musim gugur 2026 dan seterusnya, pinjaman Grad PLUS tidak lagi menjadi pilihan, artinya pinjaman swasta kemungkinan besar akan digunakan jauh lebih awal dalam proses peminjaman. Pengecualian tetap berlaku bagi pelajar yang bersekolah di sekolah kedokteran internasional tertentu yang TIDAK memenuhi syarat untuk mendapatkan pinjaman federal sama sekali, dan pinjaman swasta mungkin merupakan satu-satunya pilihan.

Persyaratan Kelayakan untuk Pinjaman Pelajar Swasta

- Penjamin emisi akan melihat skor kredit, rasio utang terhadap pendapatan, pendapatan, dan riwayat pekerjaan untuk menentukan kelayakan kredit.

- Biasanya, peminjam (dan pemberi pinjaman) harus warga negara AS atau penduduk tetap.

- Peminjam harus memenuhi persyaratan usia minimum yang sah yang berbeda-beda di setiap negara bagian.

Persyaratan Pengirim Pinjaman Pelajar Swasta

Cosigner tidak diperlukan saat mengambil pinjaman mahasiswa swasta tetapi dapat membantu peminjam mendapatkan pinjaman dan mendapatkan persyaratan yang lebih baik. Beberapa kriteria untuk penandatangan bersama antara lain:

- Riwayat kredit yang bagus . Sejumlah perusahaan refinancing swasta mensyaratkan skor kredit minimal 680-720. Semakin baik skor kreditnya, semakin baik pula tarifnya.

- Hubungan penandatangan bersama dengan peminjam . Orang tua, pasangan, atau anggota keluarga lainnya umumnya ikut menandatangani pinjaman mahasiswa. Namun, SIAPA PUN yang memiliki riwayat kredit yang baik dapat bertindak sebagai pemberi izin Anda. Namun, rekan penandatangan perlu mengetahui bahwa dengan menandatangani nama mereka di garis putus-putus, mereka secara hukum bertanggung jawab atas pembayaran pinjaman. Mereka berisiko merusak kreditnya jika peminjam gagal melakukan pembayaran atau gagal bayar. Seperti yang Anda lihat, hubungan yang rusak juga merupakan risiko yang dihadapi oleh pemberi pinjaman dan peminjam dengan pinjaman ini.

- Kesehatan yang baik . Beberapa perusahaan pembiayaan kembali swasta mewajibkan pinjaman untuk segera dilunasi jika pemberi pinjaman meninggal dunia.

- Stabilitas . Hal ini mencakup beberapa hal yang telah kami bahas di atas namun tetap mempertimbangkan, kredit, pendapatan, riwayat pekerjaan, tabungan, utang, dll.

Manajemen Pinjaman Mahasiswa Selama Sekolah Sarjana

Mari kita mulai dari awal. Berapa banyak yang harus Anda ambil dalam pinjaman mahasiswa? Kenyataannya adalah Anda tidak perlu meminjam untuk sekolah sarjana, dan menurut saya hanya sedikit yang harus meminjam. Terdapat rentang yang sangat luas dalam biaya kehadiran di institusi sarjana, jauh lebih luas dibandingkan kisaran kualitas pendidikan sebenarnya. Dengan membuat beberapa keputusan cerdas dan bekerja keras sebagai sarjana, sebagian besar dari mereka yang pada akhirnya akan menjadi dokter dapat terhindar dari hutang sarjana sama sekali. Langkah-langkah yang dapat dan harus Anda ambil untuk menyelesaikan gelar sarjana Anda bebas hutang antara lain:

- Pilih sekolah yang Anda (+/- keluarga Anda) mampu untuk hadir tanpa meminjam. Jika Anda tidak menerima bantuan sama sekali dari keluarga Anda, ini mungkin berarti kuliah di universitas negeri di negara bagian ANDA atau bahkan menghabiskan beberapa tahun “mengambil gelar jenderal” di community college.

- Pergilah ke tempat di mana Anda bisa mendapatkan uang beasiswa dalam jumlah besar . Jarang sekali mereka yang cukup berbakat secara akademis untuk masuk ke sekolah kedokteran atau kedokteran gigi tidak cukup berbakat untuk mendapatkan semacam beasiswa akademis di suatu tempat, sering kali dengan biaya kuliah penuh atau bahkan perjalanan penuh. Pekerjaan paruh waktumu saat SMP atau SMA adalah melamar beasiswa.

- Tinggal di rumah . Salah satu pengeluaran terbesar kuliah hanyalah biaya hidup Anda. Hal ini dapat dikurangi secara drastis dengan tinggal di rumah, menghemat biaya kamar, makan, dan bahkan laundry. Hal ini mungkin memerlukan peningkatan biaya transportasi, tetapi biasanya Anda akan berhasil dan mendapatkan nilai yang lebih baik.

- Bekerja keras selama musim panas . Berusaha keras untuk mendapatkan tip, bekerja lembur, atau bahkan melakukan dua pekerjaan saat Anda keluar dari sekolah. Bukan hal yang aneh bagi mahasiswa sarjana untuk kembali ke sekolah pada musim gugur dengan membawa $10K-$15K di sakunya.

- Pertimbangkan pekerjaan paruh waktu selama tahun ajaran . Jika Anda adalah tipe orang yang mampu menangani beban akademis di sekolah kedokteran dan bertahan hidup, Anda dapat menangani 16 jam kredit kelas sains bersama dengan pekerjaan paruh waktu. Banyak rekan Anda di sekolah kedokteran yang memiliki pekerjaan, bermain di tim olahraga, DAN berhasil mendapatkan IPK tinggi dan skor MCAT yang kuat. Anda juga bisa melakukannya, meski mungkin perlu mengurangi aktivitas sosial.

Jika Anda akhirnya meminjam untuk gelar sarjana Anda, cobalah untuk hanya mengambil utang bersubsidi. Dengan begitu minat tidak akan meningkat selama sekolah kedokteran dan residensi. Jika Anda akan meminjam untuk sekolah kedokteran, pertimbangkan untuk mengambil pinjaman menjelang akhir tahun terakhir sarjana Anda untuk tujuan tersebut. Suku bunga tidak hanya akan lebih rendah (6,39% vs 7,94% untuk tahun ajaran 2025-2026) tetapi $5.500 pertama juga akan disubsidi.

Informasi selengkapnya di sini:

Keluar dari Sarjana Tanpa Hutang!

Cara Masuk ke Sekolah Kedokteran

Manajemen Pinjaman Mahasiswa Selama Sekolah Kedokteran

Pinjaman pelajar terbaik adalah pinjaman yang tidak pernah Anda ambil. Ada sejumlah teknik untuk menurunkan jumlah hutang yang Anda ambil untuk sekolah.

- Pilih sekolah yang paling murah Anda bisa mendapatkan ruang tamu dengan biaya paling murah. Sulit untuk tinggal di Washington D.C., Bay Area, dan Manhattan dengan upah kelas menengah. Mencoba melakukannya dengan uang pinjaman adalah cara yang baik untuk menghancurkan diri Anda sendiri secara finansial.

- Pertimbangkan untuk mengambil jumlah pinjaman semaksimal mungkin sebagai mahasiswa sarjana senior mahasiswa untuk mengurangi jumlah pinjaman Anda sebagai mahasiswa kedokteran tahun pertama. Pinjaman sarjana tidak hanya memiliki suku bunga yang lebih rendah dibandingkan pinjaman sekolah pascasarjana, namun juga disubsidi.

- Untuk siswa yang memulai sekolah kedokteran atau kedokteran gigi pada musim gugur 2026, pinjaman pinjaman mahasiswa federal dibatasi dengan biaya $50.000 per tahun, dengan pinjaman Graduate PLUS tidak lagi tersedia, sementara mereka yang sudah terdaftar dapat terus menggunakan aturan lama yang mengizinkan peminjaman hingga biaya kehadiran penuh.

- Mendaftar ke Universitas New York, Universitas Columbia, Fakultas Kedokteran Albert Einstein, dan sekolah lain yang mungkin menawarkan biaya kuliah gratis di masa depan.

- Hidup hemat . Dapatkan teman sekamar. Naik sepeda. Minimalkan makan di luar, liburan, hobi mahal, dan belanja rekreasi. Beli buku dan peralatan bekas.

- Manfaatkan segala sumber daya keluarga yang ada . Orang tua Anda mungkin dapat membantu dengan tabungan atau arus kas mereka saat ini. Jika sudah menikah, pasangan Anda sebaiknya mengambil pekerjaan, sebaiknya di universitas yang dapat mengurangi biaya kuliah Anda.

- Ajukan permohonan beasiswa seperti Beasiswa Investor White Coat.

- Pertimbangkan “beasiswa kontrak ” seperti Program Beasiswa Profesi Kesehatan, Korps Layanan Kesehatan Nasional, Layanan Kesehatan India, atau program perawatan primer negara bagian.

- Jangan mengambil pinjaman sampai Anda terpaksa . Pinjaman sekolah kedokteran tidak lagi disubsidi dan mulai dikenakan bunga segera setelah Anda menariknya. Beberapa pelajar bahkan memanfaatkan penawaran kartu kredit 0% untuk menunda tanggal penerimaan pinjaman pelajar mereka.

- Pertimbangkan beban pinjaman pelajar Anda saat memilih spesialisasi . Meskipun keuangan tidak boleh menjadi pendorong utama pilihan spesialisasi, beban pinjaman mahasiswa sebesar $600K tidak sesuai dengan praktik pediatri swasta.

- Saat Anda mendekati kelulusan sekolah kedokteran, konsolidasi pemerintah federal segera setelah kelulusan dan daftarkan diri Anda dalam Program Pembayaran Berbasis Pendapatan secepatnya . Banyak dokter yang menyesali keputusan mereka untuk menunda atau menunda pinjaman mahasiswa mereka.

Batas Peminjaman Pinjaman Mahasiswa Federal

Pinjaman pinjaman mahasiswa federal untuk mahasiswa kedokteran dan kedokteran gigi telah mengalami perubahan besar sejak One Big Beautiful Bill Act ditandatangani menjadi undang-undang pada bulan Juli 2025. Program federal grad PLUS akan dihapuskan bagi mereka yang mulai meminjam setelah 30 Juni 2026. Selama hampir dua dekade, pinjaman Grad PLUS memungkinkan mahasiswa pascasarjana dan profesional untuk meminjam hingga biaya kehadiran penuh dan melampaui batas standar Langsung Tanpa Subsidi. Kini, opsi tersebut tidak lagi tersedia bagi mereka yang memulai program pada musim gugur 2026 atau lebih baru. Jika Anda mulai meminjam sebelum tanggal tersebut untuk program Anda, Anda akan dikecualikan dari aturan peminjaman yang lebih lama.

Pinjaman federal untuk pendidikan pascasarjana dan profesional (sekolah kedokteran/kedokteran gigi) akan dibatasi pada pinjaman langsung tanpa subsidi. Pinjaman tidak bersubsidi dibatasi hingga $50.000 per tahun dengan batas seumur hidup $200.000 untuk sekolah kedokteran atau kedokteran gigi. Sekolah pascasarjana akan dibatasi pada $20,500 per tahun dengan batas seumur hidup $100,000. Batas seumur hidup untuk semua pinjaman federal (sarjana/sarjana/profesional) adalah $257,500. Banyak pelajar harus mempertimbangkan untuk menambah biaya pendidikan mereka dari pinjaman pelajar institusional dan swasta dengan batasan federal yang lebih rendah.

Informasi selengkapnya di sini:

Haruskah Saya Bergabung dengan Militer untuk Membiayai Sekolah Kedokteran?

Tips Finansial untuk Mahasiswa Pra-Kedokteran dan Kedokteran

Mencapai Kekayaan Bersih $0 sebagai Magang

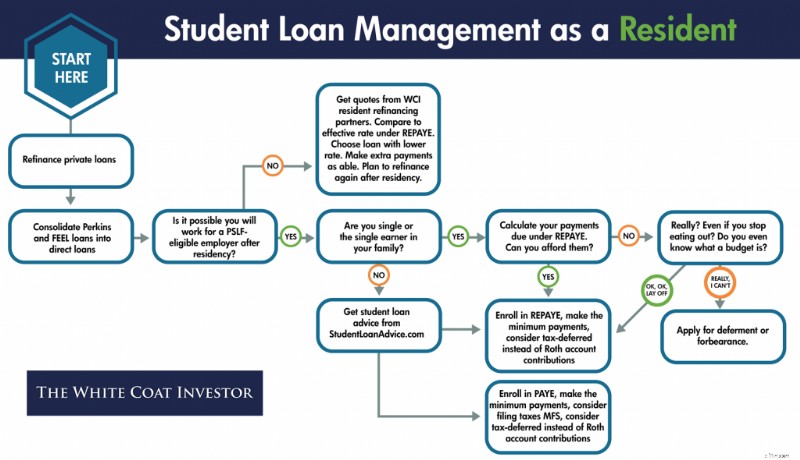

Manajemen Pinjaman Mahasiswa Selama Residensi

Setelah menyelesaikan sekolah kedokteran, yang terbaik adalah membagi pengelolaan pinjaman mahasiswa menjadi dua kategori—pinjaman swasta dan pinjaman federal .

Manajemen dan Pembayaran Pinjaman Mahasiswa Swasta

Sebagai aturan umum, dokter akan membayar kembali pinjaman mahasiswa swasta mereka, jadi meminimalkan bunga yang timbul adalah kuncinya. Cara terbaik untuk melakukan ini adalah dengan membiayai kembali pinjaman mahasiswa tersebut segera setelah Anda keluar dari sekolah kedokteran. Ada beberapa perusahaan yang menawarkan “program residen” di mana Anda dapat menurunkan suku bunga DAN menikmati pembayaran lebih rendah daripada yang seharusnya Anda bayar ($0-$100/bulan). Meskipun pembayaran tersebut tidak menutupi bunga pinjaman, Anda akan membayar bunga lebih sedikit secara keseluruhan karena Anda telah menurunkan tingkat bunga dari 6%-10% menjadi 3%-6%. Mitra WCI berikut menawarkan program pembiayaan kembali pinjaman mahasiswa residen khusus:

Pembayaran Laurel Road $100/bulan

Pembayaran SoFi $100/bulan

Pembayaran $100/bulan

Metode Pembayaran Pinjaman Pelajar Swasta

Pemberi pinjaman pinjaman mahasiswa swasta biasanya menawarkan empat cara utama untuk membayar kembali pinjaman selama masa tinggal. Ingat, meskipun beberapa program mengizinkan Anda menunda pembayaran pada tingkat yang berbeda-beda saat masih bersekolah, bunga akan tetap bertambah mulai hari Anda atau sekolah Anda menerima dana dari pinjaman tersebut.

#1 Pembayaran Segera

Pembayaran dimulai segera sejak pencairan pinjaman, bahkan ketika terdaftar di sekolah. Ini adalah biaya terendah dari empat opsi pembayaran yang memungkinkan Anda mulai membayar pokok dan bunga sejak hari pertama.

#2 Khusus Bunga

Dalam program ini, Anda hanya akan membayar bunga saat terdaftar di sekolah. Meskipun saldo pinjaman tidak akan dilunasi, Anda akan tetap membayar bunga dan tidak akan mendapatkan lebih besar saldo pinjaman di akhir sekolah Anda.

#3 Sebagian

Opsi ini mengharuskan Anda melakukan pembayaran tetap yang rendah saat mendaftar di sekolah. Anda akan memiliki saldo pinjaman yang lebih besar di akhir masa tinggal Anda, namun Anda akan mengalami kemajuan dalam mengurangi jumlah keseluruhan utangnya.

#4 Penundaan Penuh

Jika Anda memilih untuk menunda sepenuhnya, Anda tidak akan diharuskan melakukan pembayaran apa pun yang diperlukan selama sekolah—termasuk masa tenggang 6 bulan setelah lulus. Ini adalah yang paling mahal dari empat opsi pembayaran.

Program Pembayaran dan Pengampunan Manajemen Pinjaman Mahasiswa Federal

Banyak peminjam pinjaman mahasiswa federal mendaftar ke program pembayaran standar 10 tahun untuk pembayaran pinjaman – melunasi pinjaman Anda dalam 120 pembayaran tetap selama 10 tahun. Pembayaran bulanan ini, berdasarkan jumlah pinjaman dan tingkat suku bunga, jauh lebih tinggi daripada yang mampu dibayar oleh penduduk berpenghasilan rendah dengan utang sebesar 6 digit. Namun, Program Pembayaran Berbasis Pendapatan (IDR) adalah rencana pembayaran yang memberikan pilihan lain kepada peminjam untuk membayar kembali pinjamannya berdasarkan pendapatan dan ukuran keluarga.

Program Pembayaran Berbasis Pendapatan (IDR)

Program IDR sangat bermanfaat bagi warga, yang benar-benar tidak mampu melakukan pembayaran standar pinjaman mahasiswa mereka. Dengan pembayaran berdasarkan persentase pendapatan diskresi, jumlah bulanan yang harus dibayar mungkin serendah $0 namun kemungkinan besar berada pada kisaran $100-$400. Setahun sekali, Anda akan diminta untuk menyatakan penghasilan (biasanya menyerahkan laporan pajak atau bukti pembayaran) agar tetap mematuhi paket IDR.

Selain itu, program IDR adalah program pembayaran kembali yang memenuhi syarat untuk program pengampunan pinjaman federal seperti Pengampunan Pinjaman Layanan Publik (PSLF) dan pengampunan pembayaran berbasis pendapatan jangka panjang.

Kelemahan utama dari beberapa rencana IDR adalah ketidakmampuan untuk menutupi bunga yang masih harus dibayar. Mengingat pinjaman mahasiswa sebesar $200,000, 6% menghasilkan bunga sebesar $1,000 per bulan, pembayaran dalam IDR biasanya bahkan tidak cukup untuk menutupi bunga yang timbul, meninggalkan pinjaman yang akan terus bertambah besarnya selama masa tinggal. Nanti kami akan memperkenalkan rencana IDR yang disebut Rencana Bantuan Pembayaran (RAP), yang mensubsidi bunga.

Program IDR menambah kompleksitas yang sangat besar pada pengelolaan pinjaman mahasiswa federal. Sangat penting bagi peminjam untuk memahami pilihan yang tersedia untuk menemukan pembayaran yang paling terjangkau, dengan jumlah bunga yang masih harus dibayar paling sedikit, dan tingkat pengampunan yang paling besar. Pemerintah federal secara berkala mengubah rencana pembayaran kembali berbasis pendapatan (IDR), yang terbaru melalui OBBBA yang ditandatangani menjadi undang-undang pada bulan Juli 2025.

Harap dicatat bahwa dengan program IDR mana pun Anda ingin mengajukan pengembalian pajak tahun terakhir sekolah kedokteran meskipun Anda tidak memiliki penghasilan. Ini akan memungkinkan Anda mendapatkan pembayaran yang sangat rendah (~$0-$10) pada tahun pertama Anda pada paket IDR mana pun.

Pembayaran Kontinjensi Pendapatan (ICR)#1

Pembayaran Kontinjen Pendapatan atau ICR sebenarnya lebih merupakan program warisan. Saya jarang bertemu dengan dokter yang terdaftar dalam program ini. Dalam pembayaran ICR adalah 20% dari pendapatan diskresi Anda. Satu keuntungan yang dimiliki ICR dibandingkan program lain adalah bahwa program ini dapat digunakan dengan pinjaman Parent Plus setelah program tersebut dikonsolidasi. Kecuali Anda memiliki pinjaman orang tua, kemungkinan besar Anda akan menemukan salah satu program pembayaran berbasis pendapatan lainnya (dibahas di bawah) yang menawarkan opsi pembayaran yang lebih baik daripada ICR.

Harap diperhatikan , program pembayaran ini akan dihentikan pada musim panas 2028 karena OBBBA. Pada saat itu, Anda perlu mempertimbangkan paket IDR lainnya. Jika Anda adalah orang tua peminjam yang hanya memenuhi syarat untuk paket ICR, Anda dapat melakukan satu pembayaran di paket ICR dan kemudian beralih ke program IBR yang lebih menguntungkan.

Kelayakan :Tidak diperlukan kesulitan keuangan sebagian dan tidak peduli tanggal berapa pinjaman Anda pertama kali diterbitkan.

Siapa yang Harus Mempertimbangkan :Peminjam induk

#2 Pembayaran Berbasis Pendapatan (IBR)

Pembayaran Berbasis Pendapatan (IBR) adalah ICR yang baru dan lebih baik. Fitur utamanya adalah:

- Pembayaran dibatasi sebesar 10% dari pendapatan diskresi untuk peminjam baru pada atau setelah tanggal 1 Juli 2014 (IBR Baru)

- Pembayaran dibatasi hingga 15% dari pendapatan diskresi untuk pinjaman yang diambil sebelum 1 Juli 2014 (IBR Lama)

- Pembayaran dibatasi pada tingkat paket pembayaran standar 10 tahun, meskipun penghasilan Anda meningkat seiring dengan banyaknya pengunjung.

- Anda dapat menggunakan IBR dengan Pinjaman Pendidikan Keluarga Federal (FFEL) (meskipun pinjaman tersebut mungkin memenuhi syarat untuk PAYE atau RAP setelah konsolidasi).

- Bunga tidak dikapitalisasi sampai Anda keluar dari program

- Jika Anda mengajukan pajak menikah secara terpisah, Anda dapat mengecualikan pendapatan pasangan Anda dari perhitungan pembayaran Anda. Bacaan yang Direkomendasikan:Bagaimana Pengajuan Menikah Secara Terpisah Mempengaruhi Pinjaman Siswa?

Kelayakan :Sebelumnya, rencana IBR memiliki persyaratan pendapatan yang disebut Kesulitan Keuangan Parsial. Aturan ini dihapuskan dengan disahkannya OBBBA. Peminjam dapat mendaftar ke IBR dengan pendapatan atau utang berapa pun.

IBR lama berlaku untuk peminjam yang memiliki setidaknya satu pinjaman mahasiswa federal yang belum dibayar sebelum 1 Juli 2014.

IBR baru berlaku bagi peminjam yang mulai meminjam pinjaman mahasiswa federal pada atau setelah tanggal 1 Juli 2014, atau yang telah melunasi seluruh pinjaman federal sebelumnya sebelum mengambil pinjaman baru pada atau setelah tanggal tersebut.

Siapa yang Harus Mempertimbangkan :Peminjam berpenghasilan ganda dan mereka yang menginginkan pengampunan pinjaman. Namun, jika Anda memenuhi syarat untuk IBR Lama, Anda mungkin ingin mempertimbangkan paket PAYE atau RAP yang dibahas di bawah untuk mendapatkan pembayaran bulanan yang lebih rendah.

#3 Bayar Sesuai Penghasilan (PAYE)

Bayar Saat Anda Menghasilkan adalah IBR yang baru dan lebih baik. Fitur utama PAYE meliputi:

- Pembayaran adalah 10% dari pendapatan diskresi.

- Pembayaran dibatasi pada tingkat rencana pembayaran standar 10 tahun, bahkan jika penghasilan Anda meningkat seiring dengan bertambahnya jumlah tamu.

- Orang yang sudah menikah dapat mengajukan pajaknya. Pengajuan Menikah Secara Terpisah. Meskipun hal ini mungkin meningkatkan beban pajak mereka, hal ini dapat menurunkan pembayaran wajib secara signifikan, yang pada gilirannya dapat meningkatkan jumlah pinjaman mereka yang belum diampuni.

- Bunga tidak dikapitalisasi jika Anda beralih ke program federal lain. Meninggalkan rencana IBR akan memicu kapitalisasi.

Harap diperhatikan , program pembayaran ini akan dihentikan pada musim panas 2028 karena OBBBA. Pada saat itu, Anda perlu mempertimbangkan paket IDR lainnya.

Kelayakan :Diperlukan sebagian kesulitan keuangan. Jadi, pastikan Anda terdaftar di PAYE sebelum Anda hadir.

To qualify for PAYE, you must have taken out your first federal loan after September 30, 2007, and received a loan disbursement after September 30, 2011.

FFEL loans are not eligible for PAYE unless they are consolidated through a direct federal consolidation loan.

Who Should Consider :Dual-income borrowers and those going for loan forgiveness.

Learn more about partial financial hardship

Learn more about interest capitalization

#4 Repayment Assistance Plan (RAP)

The Repayment Assistance Plan (RAP) was created by OBBBA in July 2025. The plan is supposed to be available July 1, 2026. Here's the main features:

- Monthly payments are based on a sliding scale of 1% to 10% of a borrower’s adjusted gross income (AGI), rising with higher income brackets. For AGI> $99,999, payments will be 10% of income (common for docs).

- No payment cap like IBR and PAYE.

- Married folks can file their taxes Married Filing Separately to exclude spousal income.

- If a borrower’s required payment does not cover the monthly interest, the remaining interest is waived, and the government also provides up to a $50 monthly credit toward the loan principal.

- The only IDR plan available to those who disburse a federal student loan after June 30, 2026.

Eligibility: Any borrower with direct federal student loans.

Who Should Consider :Borrowers with student debt that exceeds their income and/or those considering loan forgiveness.

Saving on a Valuable Education (SAVE)

The Saving on a Valuable Education (SAVE) program was introduced in the summer of 2023 replacing the old Revised Pay As You Earn (REPAYE) Program. The program ultimately ended in December 2025, following the resolution of a long-standing lawsuit brought by the state of Missouri. That litigation, which began in the summer of 2024, placed approximately seven million SAVE borrowers into a processing forbearance. Initially, the forbearance paused both payments and interest accrual through August 2025; once interest resumed, many borrowers began evaluating alternative repayment options for their federal student loans. Eventually all those still in SAVE will be forced to select another IDR plan or be automatically moved.

Partial Financial Hardship

Partial Financial Hardship (PFH) is an eligibility requirement under the Pay As You Earn Repayment (PAYE) plan. In order to qualify, your monthly payment in PAYE must be lower than the standard 10-year repayment plan. If your payment in PAYE is above the standard 10-year payment, you do not qualify for a PFH,

However, if you’ve enrolled in PAYE while you qualified for a PFH you can continue in the plan even if your income grows and would make you ineligible thereafter. This is very common when income jumps as trainees become attendings.

PFH Example #1 – Eligible Borrower

Resident income = $60K

Student loan debt = $300K

Interest rate = 7%

Household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $60K – $23,940 =$36,060 × 10% =$3,606 / 12 =$301

The payment cap is $3,483 for this borrower. The monthly payment in PAYE is below the standard 10 year payment and eligible for a partial financial hardship.

PFH Example #2 – Ineligible Borrower

Attending income = $450K

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $450K – $23,940 =$426,060 × 10% =$42,606 / 12 =$3,551

The monthly payment in PAYE has passed the standard 10 year payment due to the large increase in income as attending. Since the monthly payments are higher than the standard 10 year payment this borrower no longer qualifies for a partial financial hardship. They are no longer able to enroll into PAYE.

However, if the borrower enrolled in PAYE as a resident or before income has jumped, they are able to stay in the program as long as they don’t switch repayment plans.

PFH Example #3 – Borrower Breakeven Point

Attending income = $441,900

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $441,900 – $23,940 =$417,960 × 10% =$41,796 / 12 =$3,483

The breakpoint is reached when your payment in PAYE equals the Standard 10 year payment.

Interest Capitalization

Interest capitalization occurs when unpaid interest is added to the principal amount of your federal student loans. This increases the principal balance on the loan. The interest rate is now charged on that higher principal balance increasing the overall cost of the loan.

Example #1 – Interest Charges Prior to Interest Capitalization

Principal balance = $200K

Accrued interest = $50K

Total balance = $250K

Interest rate = 7%

Annual interest charge = $200K × 7% =$14K

Example #2 – Interest Charges After Capitalization

Principal Balance = $250K

Accrued Interest = $0

Total Balance = $250K

Interest Rate = 7%

Annual interest charge = $250K × 7% =$17.5K

After the accrued interest of $50K capitalizes the annual interest charge will increase by $3.5K

Interest Capitalization Triggers

Interest capitalization can be inevitable, but should be avoided when possible. Here's when this happens:

- Exiting a grace period (typically six months after graduation)

- A direct federal consolidation

- Private refinancing federal loans to private

- Ending certain deferments or forbearances

- When switching out of the IBR plan

- Student loan default

Federal Student Loan Forgiveness Programs

In addition to the more well-known Public Service Loan Forgiveness (PSLF) program, several of the IDR programs have their own forgiveness programs. Remember none of these federal programs have anything to do with private or refinanced loans.

Informasi selengkapnya di sini:

How to Receive Student Loan Forgiveness

IBR Loan Forgiveness Program

The IBR forgiveness program requires 20 to 25 years of payments, but you may make them while working for any employer or not working at all. New IBR is over 20 years and Old IBR is 25 years. There are two issues with this forgiveness program.

First, most physicians will have paid off their loans completely in less than 20/25 years because after they finish training, their payments will be equal to those under the standard 10-year repayment program. Perhaps that would not be the case for a very poorly paid physician with a very high student loan burden (3,4,5x their income), but for most, there just won't be anything left to forgive.

Second, the forgiveness is taxable, and after 20/25 years, the “tax bomb” could grow to as much or more than the original debt, at least on a nominal (non-inflation adjusted) basis.

PAYE Loan Forgiveness Program

PAYE offers forgiveness after just 20 years. However, it is still fully taxable at your ordinary income tax rate in the year you receive forgiveness. PAYE is being phased out in summer 2028, so if you are hitting forgiveness after that date you need to look at IBR or RAP as an alternative. And depending on when you started borrowing, you could end up with more years of payment and a higher monthly payment.

RAP Loan Forgiveness Program

RAP has a generous interest subsidy but is the longest IDR forgiveness track at 30 years. RAP would likely have a lower loan balance leftover for the tax bomb versus PAYE and IBR, but is really only going to work out if you have massive loans as compared to your income. And, do you really want to carry your loans around until you reach your 60s?

Long Term IDR Forgiveness Program Tracker

Staying up to date on IDR forgiveness can be tough, especially since the timeline can span decades. Temporarily, there was a tracker on studentaid.gov, but the Department of Education took it down. Rather than relying on back of the envelope math, here's a hack that can show you an estimated payment count on your IDR plan.

- Login to studentaid.gov

- Paste this link into another internet window:https://studentaid.gov/app/api/nslds/payment-counter/summary

- Click “pretty print” (yes, really) at the top.

- Locate your qualifying IDR plan.

Public Service Loan Forgiveness (PSLF)

Public Service Loan Forgiveness is the granddaddy of the federal forgiveness programs and the only one most doctors should be looking at. Not only does it offer tax-free forgiveness, but it also offers it after just 10 years of payments. If you make a bunch of tiny IBR, PAYE, or RAP payments during your training, you may only have to make 3-7 years of “full” payments as an attending before having the rest forgiven. There is a catch, however. You have to be directly employed full-time by a non-profit (501(c)(3)) while making all of those payments in an eligible payment program—or they don't count. You also have to make sure you can prove you made all of those payments since the federal student loan servicing companies have a nasty habit of not being able to count payments accurately.

Informasi selengkapnya di sini:

Public Service Loan Forgiveness

Dave Ramsey's Bad Advice About PSLF

Student Loan Deferment and Forbearance

Many residents are tempted to put their student loans into deferment or forbearance during residency and/or fellowship. This is almost always a mistake. Nothing makes me cry more than to run into a doctor who should only be 2-3 years away from receiving PSLF who had their loans in forbearance during a lengthy training period. I hate breaking the news to them that they've basically thrown away a benefit worth hundreds of thousands of after-tax dollars. It's like working for a year or two as a doctor without being paid at all. Deferment is slightly better than forbearance for some people, but they are both very similar for most high-income professionals with loans—you make no payments but the debt continues to grow, sometimes very quickly.

Student Loan Deferment

Deferments are granted in six-month increments by your loan servicer and subsidized loans don't accrue interest. Unsubsidized loans both accrue and capitalize interest. There are several reasons you can get a deferment, but the main one most residents would use is economic hardship, which is limited to just three years. Other reasons include active-duty military, unemployment, and going back to school.

Student Loan Forbearance

With forbearance, interest accrues on both subsidized and unsubsidized loans. Just think of it as a 12-month pause on payments. For most medical students, it is no less attractive than deferment and it is easier to get. There are two types of forbearance.

- General Forbearance:This is where the lender gets to decide whether to give it to you or not. Typical reasons you may get it are financial difficulties, medical expenses, or a job change.

- Mandatory Forbearance:where the lender MUST give it to you if you ask for it, include residency training, if your monthly payment is more than 20% of your monthly gross income (only good for three years), if you are serving with Americorps or activated through the National Guard (and ineligible or military deferment), or if you qualify for special teacher or Department of Defense forbearance programs.

I tell you about these two programs and give you these links because people wonder about them, not because I think people should actually use them. If you are seriously considering deferment or forbearance, you would almost surely be better off with an IDR plan. Not only would your payments count toward possible forgiveness down the road, but they may be as low as $0 a month anyway. In RAP, if your payments don't cover all the interest, all of that interest is forgiven by the government and is NOT added back on to the loan amount.

Resident Student Loan Management Flowsheet

Let's summarize what to do with your student loans if you are a resident. The sooner you know if you are going for PSLF, the easier your decisions become. If you are single, or the sole earner in a married couple, it can also be very easy. But many people would benefit from getting formal advice from a specialist in student loan management. If you are married to another earner and one or both of you is going for PSLF, consider shelling out $400-$700 one-time fee as an intern to get advice. It could save you tens, or even hundreds of thousands of dollars. It is relatively easy for them to identify the red flags that indicate you're doing things wrong and they can help you run the numbers to make the difficult student loan management decisions that involve choosing an IDR program, choosing how to file your taxes, and even choosing whether to use a traditional or Roth IRA or 401(k).

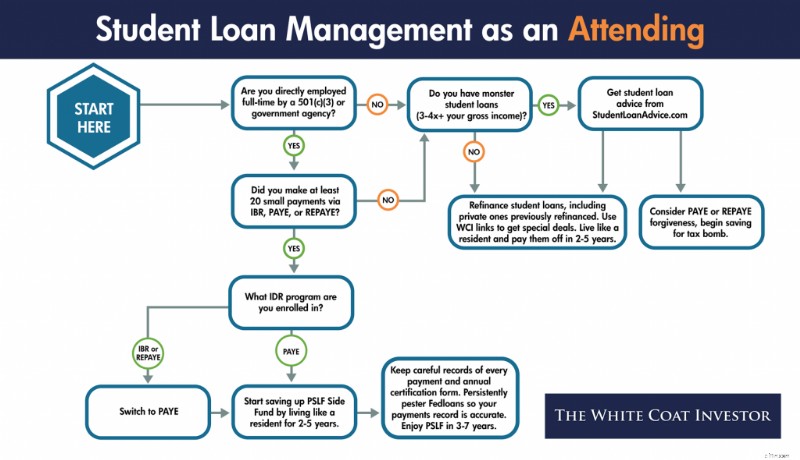

Attending Student Loan Management

In contrast to residency, where student loan management can be very complicated, involving your taxes and even your retirement account contributions, management as an attending is generally very simple.

Paying Off Your Student Loans

Your private loans, which you probably should have refinanced in residency, can be refinanced again and again as long as you can get a lower rate (and you usually can as a new attending). Obviously, refinancing doesn't actually make them go away, but it helps make more of your monthly payments go toward principal instead of interest. The way you make them go away is by living like a resident and dumping a huge sum on them every month. Even half a million in student loans doesn't last long against a five-figure monthly payment assault.

Regarding your direct federal loans, you need to finalize your decision of whether to go for PSLF or not. This is usually relatively easy. If you can answer BOTH of the following questions positively, you should go for PSLF:

- Are you directly employed full-time by a non-profit (501(c)(3))?

- Did you make a bunch (it varies but in general 20+) of tiny IBR, PAYE, or RAP payments while in training?

If you cannot answer both of those questions positively, refinance your student loans and live like a resident for 2-5 years until they are gone.

Informasi selengkapnya di sini:

10 Reasons to Pay Off Your Student Loans Quickly

How Fast Can You Get Out of Debt?

The X Factor

What Does Live Like a Resident Really Mean?

Best Place to Refinance Student Loans

Here are the best deals on student loan refinancing I've managed to negotiate with the top student loan refinancing lenders:

Refinancing Your Student Loans

The secret to refinancing your student loans is to do it early and often. If you ask your fellow White Coat Investors for their regrets, many say they wish they had done it earlier because it was much easier than they thought. While it may appear intimidating at first, most of the companies will give you an accurate estimate of the rate you will eventually receive in 2 minutes online. You'll need to gather and submit some paperwork, but it's mostly all the same for all of the companies. So once you gather it and submit it to one, it is very easy to submit it to 2 or 3 more (or even all of them). Then just take the one that offers the lowest rate.

The rates offered to you will depend on your credit score, your debt-to-income ratio, and your desired loan terms. Unlike the federal government, which loaned you money just for getting into school, these private companies actually want to make a profit. They only want to loan money to people they think will be able to pay the money back.

The best way to get the lowest rate is to accept a 5-year term and a variable rate. If you are willing to live like a resident for 2-5 years after residency and pay off your loans quickly, these terms should be acceptable to you. While there is some legitimate fear of rising rates with a variable rate loan, the truth is that rates have to rise dramatically and/or early in the term in order for you to come out behind with a variable rate loan. If you can afford the worst-case scenario, I would at least consider a variable rate loan, and run the math under various interest rate scenarios.

Think of a fixed-rate loan as a variable rate loan plus an interest rate insurance policy. Since you should only buy insurance against financial catastrophes, someone planning to throw $10K a month at their loans every month for 2 years should not pay extra for a fixed rate. Just having a little more of your payment go to interest instead of principal for a few months is not a catastrophe. Even if rates rise early and dramatically, it will likely only delay paying the loan off by a month or two for someone truly committed to getting rid of them.

Some doctors fear refinancing because they are worried about what will happen to them if their income drops, if they die, or if they become disabled. This is a good reason to avoid putting a co-signer on your loans, but if you read the fine print you will see that most private companies have some accommodations for these situations. Often they will give you up to a year without payments in difficult situations (although the interest will continue to build). Loans are also often forgiven at death and sometimes even for disability. Be sure to read the fine print before signing on the bottom line so you know what to expect if any of these unlikely situations happen to you. Even if the company does NOT offer a death or disability plan, realize that purchasing enough term life insurance or disability insurance to cover the loans or its payments is likely cheaper than paying the extra interest in the government programs!

Consolidate vs. Refinance Student Loans

A lot of people get confused about loan consolidation, and in fact, use the term consolidating when they mean refinancing.

Student Loan Consolidation

Consolidating generally means taking a bunch of loans and making one loan out of them. While that may increase the convenience of management, it does not actually reduce the interest rate. In fact, it may increase it. With federal loans, the weighted average of your loans is taken and rounded UP to the nearest 1/8th of a percentage point. You can consolidate your loans with the federal government, but to refinance them you must go to a private company and lose the benefits of federal loans such as the income-driven repayment programs and the forgiveness programs.

Should I Consolidate My Student Loans?

So why would anyone consolidate their loans if it increases your interest paid? Aside from the benefit of only having one loan to manage, the main reason is that you can turn some loans that were NOT eligible for IDR plans and PSLF into loans that are. The classic examples are Federal Family Education Loans (FFEL) and Perkins loans. By themselves, they are not eligible for those programs, but if consolidated into a direct loan, they become eligible. If you fall in this situation and want to use the IDR or PSLF programs, consolidate here.

Another reason to consolidate your loans is when you’re fresh out of med school and enrolling in IDR. Consolidation would allow you to opt-out of your grace period and begin making payments 3-4 months earlier. However, it can be a huge mistake for those who’ve been in training for a couple of years or attendings. Payment history is completely wiped out when you complete a direct federal consolidation—meaning those 3 years you’ve done to PSLF would be gone and you’d be starting over. I can’t tell you how many emails I’ve received from docs who’ve done this and were just a few years out from PSLF. Only to have the rug pulled out from them.

PSLF as an Attending

Things are a little more complicated for attendings who wish to go for Public Service Loan Forgiveness. These are generally academicians, or at least people who are willing to be academicians for a few years at the beginning of their careers. However, working for the military or the Veterans Administration or other government agencies can also count. There are also a few non-profits out there who directly employ their docs who should qualify for PSLF. Often these jobs pay less than a private practice job, so you need to take into account that sometimes you would be better off with a better paying job and paying off your loans, then going for forgiveness.

The big downside of going for PSLF is that you cannot refinance your loans. Only direct federal loans can be forgiven. So in the event that legislative or regulatory risk rears its ugly head, changing the program, or that you simply change your career goals such that you no longer qualify for it, you will end up paying more interest than you otherwise would have. But for those who stand to get tens of thousands forgiven, I think it is worth running those risks.

In order to maximize how much is forgiven under PSLF, you want to make as many tiny loan payments as possible. That means getting started as soon as possible, and that may be even earlier than you think. The more time you spend in training, the more you stand to have forgiven. If you spend 5 years in a surgery residency, then do a one-year burn fellowship and a one-year trauma fellowship, you may only make three years of “full” attending-size payments, leaving the vast majority of your debt to be forgiven, tax-free.

When going for PSLF, you must continue to make payments in an eligible program. For up to a year after leaving residency, those might still be relatively small payments, further increasing the amount eligible to be forgiven. But eventually, as an attending, you'll be making “real” four-figure payments toward your loans. At this point, IBR or PAYE might be the best program to be in because of the cap on the payments at the standard 10-year repayment program amount. That means if you were using RAP during residency and/or fellowship, you might want to switch to PAYE/IBR. Mortgage-sized student loan payments will start quickly as you juggle several competing financial priorities:

- Saving up an emergency fund

- Down payment on a home

- Moving expenses

- Buying into a practice

- Maxing out retirement accounts

- Roth conversions

However, it is probably worth it. Of course, if you were in a situation in residency where you weren't going to qualify for a significant RAP subsidy anyway (usually due to a high-earning spouse), you should just use PAYE (or IBR if ineligible for PAYE) instead of RAP all the way through. But remember, under RAP, you could file under Married Filing Separately to avoid having to use the income of your high-earning spouse.

Another major complaint of those going for PSLF is that the student loan servicing companies such as MOHELA provide terrible service. Make sure you stay on top of everything. Not only do you need to be an expert at the requirements of the PSLF program (which of your loans qualify, which repayment programs have payments that qualify toward the 120 required monthly payments, and working full-time for a 501(c)(3)), but you must keep track of all the paperwork, including evidence of every single payment AND a copy of your annual certification forms. The certification is now done electronically (highly recommend over the paper form) and tracked through the studentaid.gov dashboard. Remember, you could end up going to court with the government in order to receive your promised forgiveness. Make sure you have the evidence you need.

The PSLF Side Fund

In addition, you cannot just assume you will receive forgiveness. Not only could the program change and you not be grandfathered in, but your employment plans may simply change. Going for PSLF does NOT excuse you from living like a resident for 2-5 years out of residency. However, instead of sending those big 4-5 figure payments to your federal loan servicer, you need to send them to yourself. To your investment accounts, to be specific, creating a “PSLF Side Fund.” This way, even if PSLF doesn't happen for you, you're not behind the eight ball.

Hopefully by living like a resident you've been able to max out your retirement accounts AND save this side fund up in a taxable account, and you can simply liquidate the taxable account and use the proceeds to pay off the loans. But even if most of that savings ends up in retirement accounts and you can't (or don't want) to immediately eliminate the loans at that point, at least your net worth will be where it should be.

Attending Student Loan Flowsheet

Let's summarize what to do with your student loans as an attending. Private loans should be refinanced whenever possible and paid off quickly by living like a resident. Federal loans should also be refinanced and paid off quickly unless you are directly employed by a 501(c)(3) AND made a lot of tiny payments during your training.

Remember that SAVE has been eliminated

Student Loans and Bad Situations

If you die or are disabled, what happens with your private loans will be dictated by the terms on their promissory notes. Worst case scenario, if you die they are assessed against your estate. Your parents or siblings etc are never responsible for your loans, but your heirs could be indirectly.

What Happens to My Student Loans If I Die?

In the event of death, your federal loans are discharged. With Parent Plus loans, the loans are discharged if the student OR the borrower dies.

Are Student Loans Forgiven If I Become Disabled?

In the event of permanent disability, federal loans are also forgiven. In a temporary disability, however, you may be limited to use of the IDR programs, deferment, or forbearance.

Bankruptcy and Student Loans

Student loans generally survive bankruptcy, meaning you cannot wipe them out simply by declaring bankruptcy. However, if you can prove undue hardship, you may be able to have them discharged. Defining undue hardship is going to be up to the judge, but I can assure you that if you qualify for it, you're going to be in a terrible place financially either way.

Depending on what happens to your loans at death and disability, consider carrying a little extra term life and disability insurance coverage to make up for it.

Closed School Discharge

In the event of school closure you may be able to have your loans discharged. This tends to come up more in for-profit institutions, but it’s very rare.

False-Certification Discharge

In the event of the school falsely certifying your eligibility to receive a loan, you may be eligible for loan discharge. But this is very complex and unusual.

Should I Pay Off My Student Loans Early?

Some people with low-interest rate student loans wonder if they should really pay their loans off rather than invest. While it is intuitively attractive to borrow at a low rate and earn at a higher rate, this decision often ignores two factors.

The first is that most people simply don't invest the difference. Behaviorally, it is more difficult to maintain focus on building wealth once you have decided to make minimum payments and end up spending the money instead of investing.

The second is that an investment that provides a rate of return higher than the guaranteed return available by paying off your loans usually involves significant risk of loss. However, if you would like to carry your loans a little longer in order to invest inside retirement accounts, I think that's okay. But I would still plan to have them paid off within five years of finishing training. The financial muscles you develop paying off your loans quickly are the same ones you will use to build wealth toward financial independence afterward. I do not recall ever meeting a physician who regretted paying off their student loan quickly. In fact, most express a feeling of massive relief such as this email I received a few days ago from a two doctor couple who paid off over $700,000 in student loans in 16 months:

This student debt problem is so huge and overwhelming. I had many poor nights of sleep during training fretting about, “How do we pay off this 3/4 million dollar debt?” I feel now an immense stress has been lifted. We can now go forward and make some real decisions about how we want to live out the rest of our lives.

You can slay the student loan dragon. Sit down and get started today. Figure out where you stand; list out your loans by amount owed, payment, and interest rate and add up the total. Then start working on a plan to handle them. You can do it, the entire White Coat Investor Community is rooting for you!

Informasi selengkapnya di sini:

Pay Off Debt or Invest?

What's Your Investment-to-Debt Ratio?

Student loans and the many programs and options are challenging to navigate. If you need help, look to StudentLoanAdvice.com, a WCI company that helps the average client save $160,000 in loans! Check it out today!

Bagaimana menurut Anda? What other information belongs in the ultimate guide to managing physician student loans? Have you paid off your loans? What other advice do you have about them for your fellow White Coat Investors?

-

9 Cara Membalikkan Gaya Hidup Creep

Seiring berjalannya waktu, Anda mungkin menemukan bahwa Anda menghasilkan lebih banyak uang daripada sebelumnya. Selamat! Itu hal yang bagus. Sayangnya, pendapatan baru sering kali berarti pengeluaran

-

Kuatkan dirimu. Penghasilan Datang.

Pasar telah tenang dalam beberapa minggu terakhir, meskipun secara bertahap. Selama empat minggu terakhir, Indeks Volatilitas CBOE (VIX) terus menurun hingga akhir Februari, dan volume perdagangan d

Keuangan

- Bagaimana Kepercayaan Bekerja

- Apakah Anda Cukup Bertanggung Jawab Secara Finansial untuk Hewan Peliharaan? [Flow chart]

- Apa itu Non Performing Loan (NPL)?

- Bagaimana Wanita Kulit Berwarna Dapat Meningkatkan Kekayaan Bersihnya

- Apa itu Rasio Treynor?

- Menjaga Kesehatan Hewan Peliharaan dengan Anggaran

- Cara Mengatur Self-Directed IRA (SDIRA)

- MintFamily dengan Beth Kobliner:3 Cara Anak Anda Mendefinisikan Ulang Impian Amerika

-

Apa itu Premi Risiko Ekuitas?

Apa itu Premi Risiko Ekuitas? Premi Risiko Ekuitas adalah perbedaan antara pengembalian ekuitas/saham individu dan tingkat pengembalian bebas risiko. Tingkat pengembalian bebas risiko dapat dibandingkan dengan obligasi pemerintah ...

-

5 Kota Amerika Di Mana Anda Dapat Pensiun Hanya Dengan Jaminan Sosial

5 Kota Amerika Di Mana Anda Dapat Pensiun Hanya Dengan Jaminan Sosial Statistik tentang bagaimana orang Amerika tidak siap untuk pensiun bisa menakutkan. Saldo akun pensiun rata-rata adalah $2, 500 untuk semua rumah tangga usia kerja dan $14, 500 untuk rumah tangga hamp...