Apa itu Rasio Treynor?

Rasio Treynor adalah ukuran kinerja portofolio yang menyesuaikan dengan risiko sistematisRisiko SistematisRisiko sistematik adalah bagian dari total risiko yang disebabkan oleh faktor-faktor di luar kendali perusahaan atau individu tertentu. Risiko sistematis disebabkan oleh faktor-faktor yang berada di luar organisasi. Semua investasi atau sekuritas tunduk pada risiko sistematis dan oleh karena itu, itu adalah risiko yang tidak dapat didiversifikasi.. Berbeda dengan Rasio Sharpe Rasio SharpeRasio Sharpe adalah ukuran pengembalian yang disesuaikan dengan risiko, yang membandingkan kelebihan pengembalian investasi dengan standar deviasi pengembaliannya. Rasio Sharpe biasanya digunakan untuk mengukur kinerja suatu investasi dengan menyesuaikan risikonya., yang menyesuaikan pengembalian dengan standar deviasi portofolio, Rasio Treynor menggunakan Portofolio Beta, yang merupakan ukuran risiko sistematis.

Rasio ini berkaitan dengan risiko dan pengembalianRisiko dan Pengembalian Investasi, risiko dan pengembalian sangat berkorelasi. Peningkatan potensi pengembalian investasi biasanya berjalan seiring dengan peningkatan risiko. Berbagai jenis risiko termasuk risiko spesifik proyek, risiko spesifik industri, risiko kompetitif, risiko internasional, dan risiko pasar. kinerja portofolio dan merupakan hasil bagi pengembalian dibagi dengan risiko. Rasio Treynor dinamai Jack Treynor, seorang ekonom Amerika yang dikenal sebagai salah satu pengembang Capital Asset Pricing Model.

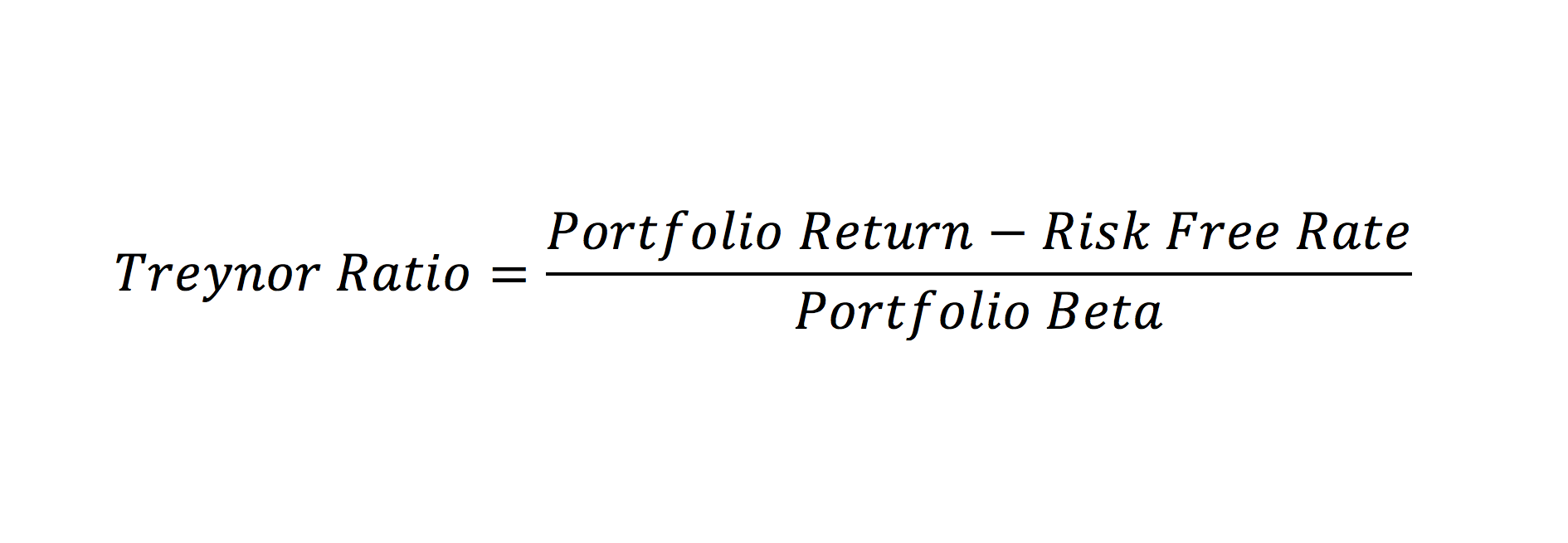

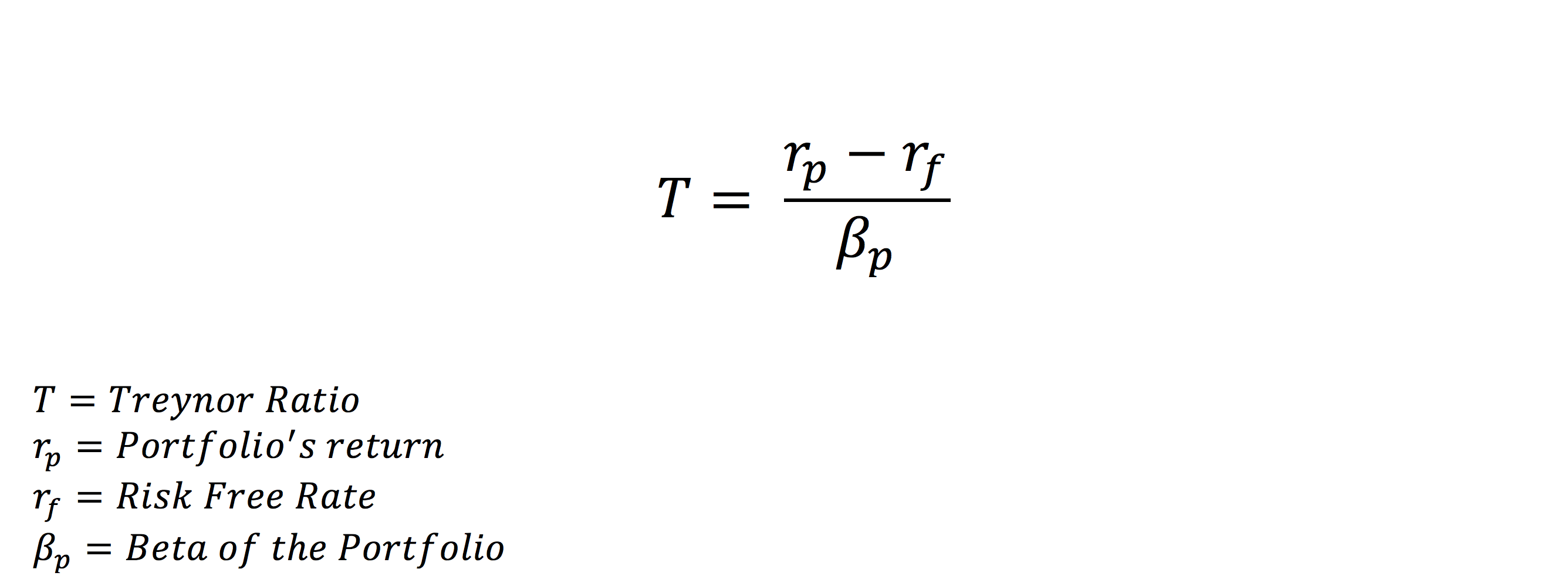

Rumus Rasio Treynor

Dari rumus di bawah ini, Anda dapat melihat bahwa rasio tersebut berkaitan dengan pengembalian portofolio dan risiko sistematisnya. Dari sudut pandang matematika murni, rumus tersebut mewakili jumlah kelebihan pengembalian dari tingkat bebas risiko per unit risiko sistematis. Seperti Rasio Sharpe, ini adalah Rasio Pengembalian/Risiko.

Rasio Treynor mengukur kinerja portofolio dan merupakan bagian dari Model Penetapan Harga Aset Modal. Untuk membaca lebih lanjut tentang cara menghitung Beta, BetaBeta (β) dari keamanan investasi (yaitu saham) adalah pengukuran volatilitas pengembalian relatif terhadap seluruh pasar. Ini digunakan sebagai ukuran risiko dan merupakan bagian integral dari Capital Asset Pricing Model (CAPM). Perusahaan dengan beta yang lebih tinggi memiliki risiko yang lebih besar dan juga pengembalian yang diharapkan lebih besar. klik di siniKalkulator Beta Kalkulator beta ini memungkinkan Anda mengukur volatilitas pengembalian saham individual relatif terhadap seluruh pasar. Beta (β) dari keamanan investasi (yaitu saham) adalah pengukuran volatilitas pengembalian relatif terhadap seluruh pasar. Ini digunakan sebagai ukuran risiko dan merupakan bagian integral dari Cap.

Contoh Rasio Treynor

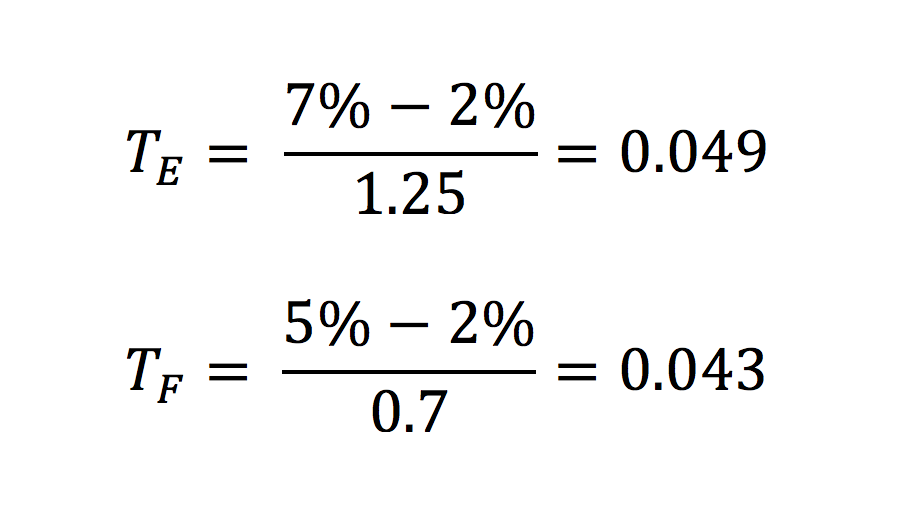

Misalkan Anda membandingkan dua portofolio, Portofolio Ekuitas dan Portofolio Pendapatan Tetap. Anda telah melakukan penelitian ekstensif pada kedua portofolio dan tidak dapat memutuskan mana yang merupakan investasi yang lebih baik. Anda memutuskan untuk menggunakan Rasio Treynor untuk membantu Anda memilih investasi portofolio terbaik.

Total pengembalian Portofolio Ekuitas adalah 7%, dan total pengembalian Portofolio Pendapatan Tetap adalah 5%. Sebagai proxy untuk tingkat bebas risiko, kami menggunakan pengembalian U.S Treasury Bills – 2%. Asumsikan bahwa Beta Portofolio Ekuitas adalah 1,25, dan Beta Portofolio Pendapatan Tetap adalah 0,7. Dari informasi berikut, kami menghitung Rasio Treynor dari setiap portofolio.

Dari hasil diatas, kita melihat bahwa Rasio Treynor dari Portofolio Ekuitas sedikit lebih tinggi. Dengan demikian, kita dapat menyimpulkan bahwa ini adalah portofolio yang lebih cocok untuk diinvestasikan. Rasio yang lebih tinggi menunjukkan skenario risiko/pengembalian yang lebih menguntungkan. Ingatlah bahwa nilai Rasio Treynor didasarkan pada kinerja masa lalu yang mungkin tidak terulang di kinerja masa depan.

Sebagai analis keuangan, penting untuk tidak bergantung pada satu rasio untuk keputusan investasi Anda. Metrik keuangan lainnya harus dipertimbangkan sebelum membuat keputusan akhir.

Saat menggunakan Rasio Treynor, mengingat:

- Untuk nilai Beta negatif, Rasio tidak memberikan nilai yang berarti.

- Ketika membandingkan dua portofolio, Rasio tidak menunjukkan signifikansi perbedaan nilai, karena mereka ordinal. Sebagai contoh, a Treynor Ratio 0,5 lebih baik dari 0,25, tapi belum tentu dua kali lebih baik.

- Pembilangnya adalah kelebihan pengembalian ke tingkat bebas risiko. Penyebutnya adalah Beta dari portofolio, atau, dengan kata lain, ukuran risiko sistematisnya.

Lebih Banyak Sumber Daya

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan dan risiko suatu sekuritas. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta dari keamanan itu

- Internal Rate of Return (IRR)Internal Rate of Return (IRR)Internal Rate of Return (IRR) adalah tingkat diskonto yang membuat net present value (NPV) dari sebuah proyek nol. Dengan kata lain, itu adalah tingkat pengembalian tahunan gabungan yang diharapkan yang akan diperoleh dari sebuah proyek atau investasi.

- Treasury Bills (T-Bills)Treasury Bills (T-Bills)Treasury Bills (atau disingkat T-Bills) adalah instrumen keuangan jangka pendek yang diterbitkan oleh Departemen Keuangan AS dengan periode jatuh tempo dari beberapa hari hingga 52 minggu.

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

-

Berapa Rasio Ekuitas Pemegang Saham?

Rasio ekuitas pemegang saham adalah rasio yang menunjukkan jumlah aset perusahaan yang telah dibiayai menggunakan ekuitas pemilik, bukan utang. Ini menunjukkan porsi dana pemegang saham yang telah dig

-

Apa itu Rasio Sharpe?

Dinamakan setelah ekonom Amerika, William Sharpe, Rasio Sharpe (atau Indeks Sharpe atau Rasio Sharpe yang Dimodifikasi) biasanya digunakan untuk mengukur kinerja suatu investasi dengan menyesuaikan ri

Keuangan

-

Apa itu Rasio Cadangan?

Apa itu Rasio Cadangan? Rasio cadangan – juga dikenal sebagai rasio cadangan bank, persyaratan cadangan bank, atau rasio cadangan kas – adalah persentase simpanan yang harus disimpan lembaga keuangan sebagai cadangan sebagai...

-

Apa itu Rasio Retensi?

Apa itu Rasio Retensi? Rasio retensi (juga dikenal sebagai rasio retensi laba bersih) adalah rasio laba ditahan perusahaan terhadap laba bersihnya Penghasilan BersihPendapatan Bersih adalah item baris utama, tidak hanya dal...