Roth IRA:Penjelasan Kontribusi &Konversi - Apakah Ini Tepat untuk Anda?

Beberapa konsep keuangan memang sederhana, namun orang menjadikannya rumit karena tidak mengikuti arahan dengan baik. Contoh klasiknya adalah proses Backdoor Roth IRA. Saya terus-menerus kagum dengan banyaknya cara orang dapat mengacaukan apa yang menurut saya sangat mudah. Konsep lain hanyalah dilema umum di mana orang yang berakal sehat bisa tidak setuju. Contoh klasik dari hal ini adalah pertanyaan Bayar Hutang vs. Investasi yang hampir selalu ada. Namun, terkadang keuangan pribadi memang rumit. Einstein pernah berkata, “Buatlah segala sesuatunya sesederhana mungkin, tapi jangan disederhanakan.” Pertanyaan rutin yang paling rumit bagi investor adalah dilema yang hampir terjadi setiap tahun tentang kontribusi dan konversi Roth. Orang baru tidak menyadari betapa rumitnya hal itu. Mereka muncul di forum atau grup Facebook dan bertanya:

- “Haruskah saya memberikan kontribusi Roth atau tradisional 401(k)?” atau

- “Haruskah saya melakukan konversi Roth?”

seolah-olah ada jawaban yang tepat untuk pertanyaan-pertanyaan ini. Kadang-kadang mereka memberikan beberapa angka yang mereka pikir akan membantu anggota forum mengambil keputusan, namun hampir secara umum, mereka tidak tahu betapa rumit dan sulitnya keputusan ini. Sekalipun kita telah mencantumkan SEMUA jumlah, atribut, dan sikap mereka, kita mungkin tidak menjawab pertanyaan mereka secara akurat. Seringkali pertanyaan mereka belum memiliki jawaban yang dapat diketahui.

Ini Rumit

Lebih buruk lagi, banyak orang gagal mengikuti nasihat Einstein dan mencoba menjadikannya “lebih sederhana”. Saya mengalami hal ini ketika saya berbicara dengan sekelompok ahli bedah. Ada seorang penasihat keuangan yang bertanya-tanya di antara hadirin yang berbicara selama periode tanya jawab—bukan dengan pertanyaan tetapi dengan argumen yang bermuara pada “Roth selalu lebih baik.” Itu jelas tidak masuk akal. Seperti memperbaiki masalah sistem perawatan kesehatan kita yang konyol, jika menurut Anda solusi terhadap dilema kontribusi/konversi Roth itu mudah, Anda tidak memahami masalahnya. Ada berbagai macam kalkulator di luar sana untuk membantu Anda. Namun, jika asumsi Anda tidak sesuai dengan asumsi kalkulator, perhitungannya tidak berguna bagi Anda. Ini benar-benar proses masuk dan keluar sampah.

Pada postingan hari ini saya akan mencoba memberikan sedikit kejelasan mengenai masalah ini, dimana kejelasan dapat diberikan. Ini merupakan kasus minoritas. Saya minta maaf. Begitulah adanya. Dan semakin banyak waktu yang Anda habiskan untuk memikirkan hal ini, semakin Anda akan menyadari bahwa saya benar mengenai hal ini. Kabar baiknya adalah Anda tidak bisa memilih antara yang baik dan buruk. Anda memilih antara yang baik dan yang lebih baik. Bahkan jika Anda membuat keputusan yang salah, uang yang dimasukkan ke rekening pensiun biasanya merupakan hal yang cukup baik bagi kebanyakan orang.

Namun alasan postingan ini panjangnya lebih dari 4.000 kata (dan kemungkinan akan terus bertambah di masa mendatang) adalah karena ini benar-benar rumit. Kenali saja itu di awal.

Pertanyaan Kontribusi Sama dengan Pertanyaan Konversi

Hal pertama yang harus disadari adalah bahwa kita tidak membicarakan dua hal yang berbeda di sini. Jika memberikan kontribusi Roth masuk akal, mungkin masuk akal untuk melakukan konversi Roth dan sebaliknya. Faktor-faktor yang mempengaruhi pengambilan keputusan ini sama.

Informasi selengkapnya di sini:

Haruskah Anda Memberikan Kontribusi Roth atau Tradisional 401(k)?

Roth vs. Penangguhan Pajak:Konsep Penting dalam Mengisi Kurung Pajak

Apakah Konversi Roth Dihitung sebagai Kontribusi?

Hal lain yang perlu disadari adalah tidak ada batasan jumlah konversi Roth yang dapat dilakukan. Anda benar-benar dapat mengonversi satu miliar dolar dalam satu tahun jika Anda mau. Namun ada batasan pada kontribusi rekening pensiun setiap tahunnya. Misalnya, pada tahun 2025 [kunjungi halaman angka tahunan kami untuk mendapatkan angka terkini] seseorang yang berusia di bawah 50 tahun dapat menyumbangkan $23.500 dari pendapatan yang diperoleh sebagai kontribusi karyawan ke Roth 401(k).

Orang yang Tidak Perlu Berpikir

Hal berikutnya yang harus disadari adalah bahwa hal ini tidak selalu merupakan dilema. Terkadang, itu tidak perlu dipikirkan lagi. Ketika saya masih di militer, misalnya, rencana pensiun kami adalah Thrift Savings Plan. Tidak ada pilihan untuk kontribusi Roth saat itu. Itu adalah penangguhan pajak atau tidak sama sekali. Pertanyaan tentang penangguhan pajak vs. kontribusi Roth sangatlah mudah. Saya memberikan kontribusi penangguhan pajak.

Contoh lain yang mudah adalah proses Backdoor Roth IRA. Saat Anda memahami proses ini, Anda menyadari pilihan Anda adalah:

- Berinvestasi dalam bidang kena pajak

- Berinvestasi pada IRA tradisional yang tidak dapat dikurangkan, atau

- Berinvestasi di Roth IRA

Itu tidak perlu dipikirkan lagi. Nomor 3 pada dasarnya selalu menang. Tentu saja Anda akan melakukan konversi Roth (dengan asumsi tidak ada masalah pro-rata).

Hal lain yang mudah dilakukan adalah proses Mega Backdoor Roth IRA, yang dilakukan dengan 401(k) atau 403(b) yang memungkinkan kontribusi karyawan setelah pajak dan konversi dalam rencana. Ini bukan pertanyaan penangguhan pajak vs. Roth. Konversi tidak dikenakan biaya, jadi tentu saja Anda harus melakukannya.

Tidak ada program imbalan pasti/saldo tunai Roth, jadi iuran tangguhan pajak tidak perlu dipikirkan lagi.

Jika Anda seorang mahasiswa kedokteran non-tradisional dengan banyak akun penangguhan pajak dari karir Anda sebelumnya, melakukan konversi Roth dengan tarif pajak 0% dalam beberapa tahun pertama sekolah kedokteran adalah hal yang mudah. Selesaikan semuanya. Kapan pun Anda berada dalam kelompok 0%, lakukan konversi dan kontribusi Roth sebanyak yang Anda bisa. Tidak perlu dipikirkan lagi.

Saya yakin ada beberapa orang lain yang tidak punya otak di luar sana. Jika Anda dapat memikirkan yang lain, komentari postingan tersebut dan saya akan menambahkannya ke daftar.

Aturan Praktis Saat Memutuskan Antara Kontribusi atau Konversi Roth

Semua orang menginginkan aturan praktis. Semua orang ingin membuatnya lebih sederhana dari sebelumnya. Kami yang bekerja di bidang keuangan pribadi mencoba melakukan ini. Saya punya aturan sendiri tentang kontribusi/konversi Roth. Bunyinya seperti ini:

“Jika Anda berada di tahun-tahun puncak penghasilan, berikan kontribusi penangguhan pajak. Di tahun-tahun lainnya, berikan kontribusi Roth (dan konversi).”

Seperti yang mungkin sudah Anda duga, aturan praktis ini memiliki banyak pengecualian—mungkin ada begitu banyak sehingga aturan praktis ini bahkan tidak berguna sebagai aturan praktis. Misalnya, seorang penduduk belum berada pada tahun-tahun pendapatan puncaknya. Namun seringkali masuk akal bagi mereka untuk memberikan kontribusi penangguhan pajak untuk mengurangi pendapatan dan, dengan demikian, pembayaran Pembayaran Kembali Pendapatan (IDR) dan meningkatkan jumlah pinjaman mahasiswa federal yang memenuhi syarat untuk Pengampunan Pinjaman Pelayanan Publik (PSLF). Pengecualian umum lainnya adalah bagi mereka yang mengharapkan penghasilan kena pajak dalam jumlah besar selama masa pensiun yang akan mengisi kelompok bawah yang “biasanya” diisi dengan penarikan rekening pensiun tangguhan pajak. Hal ini mencakup mereka yang memiliki dana pensiun yang besar, investor dengan pendapatan sewa dari properti yang sudah terdepresiasi penuh, dan bahkan para supersaver yang memiliki akun penangguhan pajak sebesar tujuh dan delapan digit.

Hati-hati dengan aturan praktis. Seperti kalkulator, mereka memasukkan sampah, membuang sampah.

Faktor Terbesar untuk Kontribusi Roth atau Rekening Pensiun Tangguhan Pajak

Faktor terpenting dalam memutuskan apakah akan memberikan kontribusi Roth atau akun pensiun tangguhan pajak atau apakah/kapan/berapa banyak konversi Roth yang harus dilakukan adalah ini:

“Siapa yang akan membelanjakan uang tersebut dan berapa golongan pajaknya ketika mereka menariknya dari rekening tersebut?”

SANGAT penting bagi Anda untuk memahami konsep ini. Ini jauh lebih penting daripada apa pun di bawah bagian postingan blog ini. Beberapa orang salah mengira bahwa rahasianya adalah menghindari pembayaran pajak dalam jumlah besar. Saat mengambil keputusan ini, tidak masalah berapa banyak Anda membayar pajak atau kapan. Yang penting pilihan mana yang menghasilkan lebih banyak uang SETELAH pajak dibayar.

Aturan bodoh yang mungkin sering Anda dengar adalah, “Bayar pajak atas benih, bukan hasil panennya.” Misalnya, jika Anda memasukkan $10.000 ke dalam rekening pensiun, mereka mengatakan Anda harus membayar pajak sekarang (katakanlah 30%, atau $3.000) karena, dalam 30 tahun ketika $10.000 itu telah berkembang menjadi $100.000, Anda akan berhutang $30.000, bukan $3.000 dalam bentuk pajak. Dan karena $30.000> $3.000, itu pasti bodoh. Tidak. Ternyata itu tidak masalah. Jika Anda membayar $3.000 sekarang, $7.000 Anda bertambah menjadi $70.000. Jika Anda tidak membayar $3.000 sekarang, $10.000 Anda akan bertambah menjadi $100.000 dan kemudian Anda membayar pajak sebesar $30.000, sehingga Anda memiliki $70.000. Sama sama. Jadi, fokuslah pada tarif pajak, BUKAN jumlah pajaknya.

Demikian pula, Anda perlu memikirkan siapa sebenarnya yang akan membelanjakan uang ini (atau menariknya dari rekening). Berikut beberapa opsi yang memungkinkan:

- Anda termasuk dalam kelompok pajak yang lebih tinggi

- Anda termasuk dalam kelompok pajak yang lebih rendah

- Pasangan Anda termasuk dalam kelompok pajak yang lebih tinggi

- Pasangan Anda termasuk dalam kelompok pajak yang lebih rendah

- Ahli waris Anda dalam kelompok pajak yang lebih tinggi

- Ahli waris Anda yang termasuk golongan pajak lebih rendah

- Sebuah badan amal

Mungkin langkah paling bodoh yang ada adalah melakukan konversi Roth pada uang rekening pensiun yang akan disumbangkan untuk amal. Jika Anda menyerahkan uang tersebut untuk amal, maka badan amal tersebut tidak perlu membayar pajak apa pun atas uang tersebut. Jika Anda melakukan konversi Roth dan “membayar di muka” pajak pada rekening tersebut, yang Anda lakukan hanyalah memutuskan bahwa Anda lebih memilih untuk menyerahkan uang kepada Paman Sam daripada ke badan amal favorit Anda. Masalah yang sama terjadi pada kontribusi/konversi Roth jika Anda ingin menarik sendiri uang tersebut dengan tarif pajak marjinal yang lebih rendah di masa pensiun atau menyerahkannya kepada ahli waris dengan pendapatan yang jauh lebih rendah daripada Anda.

Di sisi lain, jika Anda termasuk dalam kelompok 12% dan mewariskan uang kepada dokter anak Anda yang berada pada tahun-tahun penghasilan puncaknya yang berada dalam kelompok 35%, keluarga akan jauh lebih baik jika Anda membayar pajak tersebut di muka sebesar 12% daripada meminta anak Anda membayarnya nanti sebesar 35%.

Faktor ini mengkerdilkan semua faktor lainnya dalam daftar di bawah. Meskipun Anda tidak selalu dapat memprediksi dengan tepat kelompok pajak di masa depan, habiskan sebagian besar waktu Anda di sini saat menghadapi dilema Roth ini.

Informasi selengkapnya di sini:

Mengapa Orang Amal yang Kaya Tidak Boleh Melakukan Konversi Roth

Pisahkan Perbedaannya

Jika Anda tidak bisa memahaminya (atau tidak mau), ada opsi untuk Anda. Saya menyebutnya “Pisahkan Perbedaannya.” Salah satu mitra saya telah melakukan ini sepanjang kariernya. Dia tidak tahu apakah Roth atau kontribusi penangguhan pajak pada 401(k) adalah yang terbaik untuknya dan situasinya. Dia bahkan tidak mau memikirkannya. Jadi, dia hanya membaginya menjadi dua—setengahnya untuk Roth, setengahnya lagi untuk penangguhan pajak. Dia tahu bahwa dia membuat keputusan yang salah dengan setengah uangnya. Namun, dia juga tahu bahwa dia membuat keputusan yang tepat dengan setengahnya. Dia bertujuan untuk menghindari penyesalan.

Seseorang dapat melakukan hal serupa dengan konversi Roth. Anda cukup melakukan konversi Roth “kecil” setiap tahun antara masa pensiun dan saat Anda mengambil Jaminan Sosial, mungkin jumlah yang melebihi batas pajak Anda saat ini. Mungkin itu $30.000 atau $100.000. Ini mungkin tidak akan mencakup keseluruhan akun Anda dan mungkin Anda seharusnya melakukan lebih banyak (atau lebih sedikit), tetapi Anda telah mengonversi sesuatu, yang pada dasarnya membagi selisihnya dengan cara yang wajar. Semakin banyak waktu yang Anda habiskan untuk memikirkan semua faktor ini, Anda mungkin akan semakin menyadari bahwa pendekatan ini tidaklah naif seperti yang terlihat pada pandangan pertama.

Mengisi Tanda Kurung

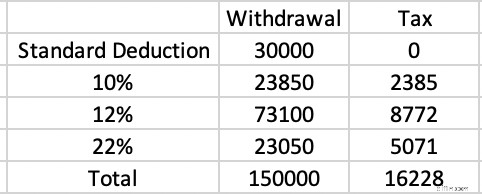

Konsep pengisian tanda kurung juga penting untuk dipahami. Katakanlah Anda pensiun pada usia 63 tahun di negara bagian bebas pajak, tidak memiliki penghasilan (atau aset) kena pajak apa pun di luar penarikan akun penangguhan pajak Anda, dan mengajukan pajak Anda Menikah Pengarsipan Bersama (MFJ) menggunakan pengurangan standar. Anda ingin menghabiskan $150.000. Berapa biaya pajaknya?

Pada tahun 2025, pengurangan standar adalah $30.000. Itu pada dasarnya adalah kelompok pajak 0%. Tidak ada pajak yang harus dibayar atas $30.000 itu. $23.850 berikutnya dikenakan pajak sebesar 10%. Itu pajak sebesar $2.385. $73.100 berikutnya dikenakan pajak sebesar 12%. Itu pajak sebesar $8.772. $23.050 terakhir dikenakan pajak sebesar 22%. Itu pajak sebesar $5.071. Total tagihan pajak adalah $16.228.

Itu $16.228/$150.000 =10,8%. Jika Anda menghemat 32%, 35%, atau bahkan 37% dari semua kontribusi tersebut dan sekarang membayar 10,8% untuk penarikan, itu adalah strategi kemenangan. Inilah sebabnya mengapa kontribusi penangguhan pajak biasanya merupakan langkah yang tepat selama tahun-tahun puncak pendapatan bagi kebanyakan orang.

Pensiun dan Penghasilan Kena Pajak Lainnya =Roth

Di sisi lain, banyak orang yang memiliki penghasilan pensiun kena pajak lainnya yang memenuhi golongan bawah tersebut. Katakanlah kita memiliki satu orang yang menghabiskan tahun-tahun penghasilan puncaknya dengan penghasilan kena pajak sebesar $350.000 atau lebih pada dolar tahun 2025. Itu adalah kelompok 24%. Mereka mulai berinvestasi di real estat sejak dini dan menggunakan depresiasi untuk melindungi semua pendapatan tersebut saat mereka memperoleh dan melunasi hipotek properti investasi tersebut. Sekarang di masa pensiun, hipoteknya hilang, begitu pula depresiasinya. Mereka memiliki Jaminan Sosial sebesar $50.000, pensiun sebesar $100.000, dan pendapatan properti investasi kena pajak sebesar $200.000. Luar biasa! Pendapatannya bagus. Masalahnya adalah semua pendapatan itu memenuhi golongan bawah. Katakanlah mereka adalah orang yang menghabiskan banyak uang dan ingin menghabiskan $500.000 setahun di masa pensiun. Sekali lagi itu adalah penarikan $150.000 dari rekening penangguhan pajak, sama seperti contoh di atas. Berapa tarif pajak uang tersebut akan ditarik?

Jawabannya adalah 35%. Jaminan Sosial (85% di antaranya kena pajak) memenuhi pengurangan standar, kelompok 10%, dan sebagian besar dari kelompok 12%. Pendapatan pensiun dan real estat mengisi sisa kelompok 12% bersama dengan 22%, 24%, 32%, dan sebagian dari kelompok 35%.

Investor ini berkontribusi pada akun penangguhan pajak sebesar 24%, namun mereka menarik dana sebesar 35%. Kontribusi/konversi Roth, sebesar 24%, 32%, atau bahkan 35%, akan lebih cerdas. Pendapatan dari sesuatu seperti Single Premium Immediate Annuity (SPIA) memiliki efek serupa karena pada dasarnya ini adalah dana pensiun yang Anda beli dari perusahaan asuransi.

Perhatikan bahwa rekening kena pajak yang besar tidak serta merta mengubah perhitungan ini, setidaknya jika diinvestasikan secara efisien pajak. Hal ini karena dividen yang memenuhi syarat dan keuntungan modal jangka panjang “menumpuk di atas” pendapatan biasa. Penarikan rekening tangguhan pajak selalu merupakan pendapatan biasa, dan hanya sedikit dipengaruhi oleh rekening kena pajak.

Janda Panjang (Widowerhood) =Roth

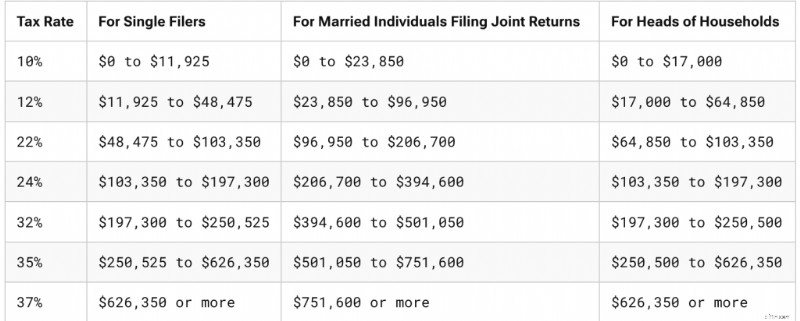

Pengamat yang cerdik akan melihat bahwa saya mengubah lebih dari satu variabel pada contoh di atas. Saya tidak hanya mengisi tanda kurung bawah, tetapi kami mengubah dari MFJ ke tanda kurung pajak tunggal. Jika Anda belum menyadarinya, keduanya sangat berbeda. Berikut penampakannya di tahun 2025.

Sedihnya jika dipikir-pikir, banyak orang yang mengumpulkan uang saat mengajukan MFJ sebenarnya menghabiskan sebagian besar uangnya saat mengajukan single. Jika pasangan Anda meninggal, pendapatan Anda biasanya turun sedikit (Jaminan Sosial dan kemungkinan pendapatan pensiun/anuitas menurun), namun biasanya tidak berkurang setengahnya. Itu bagus, karena pengeluaran Anda biasanya juga tidak dipotong setengahnya. Pajak properti, utilitas, dan biaya transportasi tidak banyak berubah, dan sering kali, biaya meningkat karena Anda harus membayar lebih banyak bantuan tanpa pasangan Anda.

Namun peningkatan pengeluaran yang sangat besar mungkin disebabkan oleh pajak. Katakanlah Anda memiliki penghasilan kena pajak sebesar $300.000 sebelum kematian. Itu adalah kelompok 24%. Katakanlah pendapatan turun menjadi $260.000 setelah kematian. Itu braket 35%. Kontribusi dan konversi Roth yang mungkin tidak masuk akal bagi pensiunan yang berharap berada di kelompok 24% mungkin sangat masuk akal bagi pensiunan di kelompok 35%. Seperti banyak faktor lainnya, faktor ini tidak dapat diketahui tanpa bola kristal yang berfungsi, namun semakin besar kesenjangan usia dan kesenjangan kesehatan di antara pasangan, semakin besar pertimbangan yang harus diberikan pada kontribusi dan konversi Roth.

Perceraian “abu-abu” adalah masalah serupa yang dikhawatirkan banyak orang. Namun, pendapatan dan aset biasanya berkurang setengahnya karena perceraian, tidak seperti kematian. Jika penghasilan Anda meningkat dari $300.000 menjadi $150.000 karena perceraian, Anda masih termasuk dalam kelompok 24%.

Informasi selengkapnya di sini:

Mempersiapkan Tragedi:Memastikan Mitra Anda Dapat Mengatasinya Tanpa Anda

Apa yang Harus Dilakukan Jika Pasangan Dokter Anda Meninggal Muda

Mengubah Status

Sejauh ini, kita hanya membahas tarif pajak pendapatan federal. Bagi sebagian besar dari kita, tarif pajak marjinal juga mencakup tarif pajak negara bagian. Namun bahkan tanpa adanya perubahan undang-undang, angka tersebut dapat berubah secara signifikan jika kita melakukan perubahan. Banyak pensiunan menghabiskan tahun akumulasi mereka di satu negara bagian (seperti New York) dan tahun pensiun mereka di negara bagian lain (seperti Florida). Ya, New York memiliki pajak pendapatan negara bagian yang cukup memberatkan (6%-9,65% untuk sebagian besar WCIers) ditambah pajak kota NYC sebesar 3%+, namun Florida tidak memiliki pajak pendapatan sama sekali.

Langkah terencana semacam ini akan menentang kontribusi dan konversi Roth. Di sisi lain, jika Anda berencana pindah dari Alaska (0%) ke Oregon (4,75%-9,90%) untuk masa pensiun, Anda harus mempertimbangkan kontribusi/konversi Roth.

Sumber Dana Penting, Tapi Tidak Terlalu Banyak

Saat melakukan konversi Roth, sebaiknya Anda dapat membayar pajak atas konversi Roth dari uang di luar rekening pensiun. Hal ini memungkinkan sebanyak mungkin uang untuk tetap berada di rekening pensiun agar dapat terus bertambah dengan cara yang dilindungi pajak dan dilindungi aset. Bahkan jika Anda harus merealisasikan keuntungan modal jangka panjang untuk membayar tagihan pajak, hal ini biasanya masih lebih baik daripada membayar pajak dari rekening pensiun. Namun, jika konversi Roth masuk akal jika dibayar dengan dana luar, maka konversi tersebut mungkin masih masuk akal jika dibayar dengan dana internal.

Hal ini terkait dengan salah satu alasan mengapa, ketika kelompok pajak Anda pada kontribusi dan penarikan sama, Anda mungkin harus melakukan kontribusi Roth. Itu karena $10.000 di rekening Roth sama dengan $10.000 di rekening tangguhan pajak PLUS $3.000 di rekening kena pajak. Akun kena pajak akan tumbuh lebih lambat karena hambatan pajak dari dividen dan keuntungan modal yang didistribusikan. Seluruh akun Roth akan dilindungi pajak. Ketika perkiraan kelompok pajak sama, atau bahkan mendekati, condongkan diri ke kontribusi dan konversi Roth.

Perilaku Itu Penting

Faktor lain yang mendukung kontribusi dan konversi Roth adalah perilaku investor. Investor menganggap $23,500 dalam 401(k) tradisional mereka sama dengan $23,500 dalam Roth 401(k). Ini jelas bukan berdasarkan pajak. Investor hanya menghabiskan selisihnya jika mereka menggunakan 401(k) tradisional. Terkadang Anda bisa membodohi diri sendiri dengan menabung lebih banyak untuk masa pensiun (setelah pajak) dengan menggunakan rekening Roth. Hal ini bukanlah hal yang buruk, mengingat sebagian besar orang mempunyai tabungan yang kurang untuk masa pensiun. Saya kira hal sebaliknya bisa menjadi masalah bagi orang yang menabung secara alami, jadi berhati-hatilah dengan yang satu ini.

Perlindungan Aset =Roth

Undang-undang perlindungan aset berlaku khusus untuk setiap negara bagian, tetapi sebagai aturan umum, rekening pensiun mendapatkan perlindungan yang sangat baik dan rekening ERISA (seperti 401(k) perusahaan Anda) dilindungi dari kebangkrutan di setiap negara bagian. Saat Anda melakukan kontribusi dan konversi Roth, Anda mendapatkan lebih banyak uang—setidaknya setelah pajak—ke dalam rekening pensiun yang dilindungi aset ini. Jika ini merupakan kekhawatiran besar bagi Anda, hal ini akan mendorong Anda ke arah Roth.

Tidak Menghabiskan RMD =Roth

Ada terlalu banyak ketakutan di luar sana mengenai Distribusi Minimum yang Diperlukan (RMD). Sejujurnya, kebanyakan orang mungkin sebaiknya membelanjakan RMD mereka atau memberikannya (terutama sebagai Qualified Charitable Distributions [QCDs]). Jumlah tindakan finansial bodoh yang dilakukan orang-orang akibat ketakutan terhadap RMD sangat banyak, termasuk menarik uang dari rekening pensiun lebih awal, tidak pernah memasukkannya ke dalamnya, membeli asuransi seumur hidup, mencoba kehilangan uang, dengan sengaja mencari keuntungan rendah, dan banyak lagi. Namun jika Anda benar-benar berada dalam posisi di mana Anda bahkan tidak menginginkan RMD Anda dan tetap tidak akan membelanjakannya (yaitu hanya menginvestasikannya kembali dalam bentuk pajak), hal ini akan mendorong Anda ke arah Roth karena akun Roth tidak memiliki RMD.

Permainan Pinjaman Pelajar =Penangguhan Pajak

Ada banyak “permainan” yang dapat dimainkan dengan pinjaman mahasiswa federal, termasuk liburan pinjaman mahasiswa, program pengampunan, program pembayaran kembali yang didorong oleh pendapatan, dan subsidi suku bunga. Tampaknya aturan-aturan ini terus berubah, namun intinya adalah sebagian besar aturan tersebut menentukan keuntungan Anda menggunakan penghasilan Anda, khususnya Pendapatan Kotor Disesuaikan (AGI). Semakin rendah AGI Anda, semakin rendah pembayaran yang Anda lakukan dalam program IDR dan semakin banyak yang tersisa untuk diampuni dalam program pengampunan seperti PSLF. Anda tahu apa yang menurunkan AGI Anda? Benar, kontribusi rekening pensiun yang ditangguhkan pajak. Oleh karena itu, banyak dokter—termasuk residen, rekan kerja, dan peserta baru—sering memberikan kontribusi penangguhan pajak ketika semua hal lain menunjukkan bahwa kontribusi dan konversi Roth akan menjadi langkah yang lebih cerdas. Anda harus mempertimbangkan manfaat pinjaman pelajar dengan manfaat pajak.

Jika Anda memerlukan bantuan untuk melakukan hal ini, pertimbangkan untuk membuat janji temu dengan StudentLoanAdvice.com.

Informasi selengkapnya di sini:

Roth vs. Tradisional Saat Memilih PSLF

Biaya Kesehatan =Roth (Tapi Tidak Sekarang)

Sebelum usia 65 tahun, banyak pensiunan membeli asuransi kesehatan melalui pertukaran Affordable Care Act. Mereka sering kali memenuhi syarat untuk mendapatkan subsidi besar untuk membantu mereka membayar subsidi tersebut. Besaran subsidi ditentukan oleh Modified Adjusted Gross Income (MAGI, sangat mirip dengan AGI). Melakukan konversi Roth pada tahun itu akan mengurangi subsidi Anda, tetapi menghindari penarikan pajak yang ditangguhkan pada tahun itu akan meningkatkannya. Jika Anda masih bekerja, kontribusi tangguhan pajak juga dapat membantu.

Mulai usia 65 tahun, sebagian besar pensiunan mendaftar ke Medicare. Nah, jika MAGI Anda (khususnya MAGI Anda dari dua tahun sebelumnya) terlalu tinggi, Anda harus membayar premi/pajak tambahan untuk tunjangan Medicare Anda. Ini disebut Jumlah Penyesuaian Bulanan Terkait Pendapatan (IRMAA). Sekali lagi, melakukan konversi Roth atau menarik diri dari akun penangguhan pajak (dua tahun sebelumnya) akan meningkatkan biaya MAGI dan IRMAA Anda. Jika Anda masih bekerja, kontribusi tangguhan pajak juga dapat membantu.

Dokumen Militer =Roth

Kebanyakan anggota militer akan segera keluar dari militer dan melihat pendapatan kena pajak mereka meroket. Hal ini disebabkan oleh pendapatan yang lebih tinggi, tidak lagi “secara resmi” tinggal di negara bebas pajak (seperti yang dialami banyak anggota militer), dan hilangnya pendapatan bebas pajak selama bertugas dan tunjangan bebas pajak. Mereka umumnya harus memberikan kontribusi kepada Roth dan mengubah apa pun yang mereka bisa. Bahkan jika mereka tetap tinggal dan pada akhirnya memenuhi syarat untuk mendapatkan pensiun, mereka tetap harus melakukan Roth karena pensiun tersebut akan memenuhi kelompok yang lebih rendah.

Opsionalitas =Penangguhan pajak

Manfaat bagus dari memberikan kontribusi penangguhan pajak sekarang (atau tidak melakukan konversi Roth sekarang) adalah Anda tetap memiliki opsi untuk melakukan konversi nanti, yang berpotensi dengan tarif pajak yang jauh lebih rendah. Opsionalitas itu memiliki nilai.

Penghemat Super =Roth

Semakin banyak Anda menabung untuk masa pensiun, semakin banyak pula yang Anda miliki di masa pensiun. Itu biasanya berarti semakin banyak pajak yang akan Anda bayarkan di masa pensiun. Jadi, semakin banyak Anda menabung, semakin besar kemungkinan Anda memperoleh manfaat dari kontribusi dan konversi Roth atas uang yang akan Anda belanjakan di masa pensiun. Jika Anda menyimpan banyak uang di rekening penangguhan pajak, sangat mungkin Anda benar-benar mengalami “Masalah RMD”. Saya mendefinisikan ini sebagai tarif pajak yang lebih tinggi pada RMD Anda daripada yang Anda hemat saat Anda menyumbangkan uang tersebut.

Mari kita pertimbangkan pasangan yang menghasilkan $500.000 setahun tetapi memasukkan $70.000 ke dalam 401(k) solonya, $80.000 ke dalam rencana manfaat pasti/saldo tunai, $30.000 (dengan kecocokan) ke dalam 403(b), dan $23.500 ke dalam 457(b). Itu berarti $203.500 per tahun dalam kontribusi tangguhan pajak. Jika mereka melakukan ini selama 30 tahun dan mendapatkan 5% nyata darinya, jumlah tersebut akan bertambah menjadi

=FV(5%,30,-203500) =$13.500.000

RMD pada usia 75 tahun akan menjadi sekitar $541.000 dalam dolar saat ini. Dengan demikian, mereka akan masuk dalam kelompok 35% meskipun tidak ada penghasilan kena pajak lainnya atau salah satu dari mereka menjadi janda atau duda. Dan RMD tersebut akan berlipat ganda pada saat mereka berusia 90 tahun. Namun selama tahun-tahun puncak pendapatan mereka, mereka hanya berada di kelompok 24%. Jika Anda benar-benar memasukkan banyak uang ke dalam rekening pensiun setiap tahun dan Anda berencana untuk bekerja dan menabung untuk waktu yang lama, Anda harus mempertimbangkan untuk melakukan kontribusi dan konversi Roth selama proses tersebut, terutama jika Andalah yang akan membelanjakan uang itu nanti. Hal ini mungkin tidak terlalu diperlukan jika sebagian besar uang penangguhan pajak tersebut akan disumbangkan ke badan amal atau ahli waris dengan golongan pajak yang lebih rendah, tentu saja.

Hasil investasi yang tinggi juga memiliki efek serupa dengan menjadi seorang supersaver. Tentu saja, secara umum lebih mudah untuk memprediksi perilaku tabungan Anda di masa depan dibandingkan hasil investasi Anda di masa depan.

Informasi selengkapnya di sini:

Supersaver dan Dilema Roth vs. Penangguhan Pajak 401(k)

Kelompok Pajak yang Meningkat =Roth

Beberapa investor sangat yakin bahwa pemerintah AS akan menaikkan tarif pajak secara signifikan di masa depan. Ini bukan masalah besar seperti yang ditakutkan sebagian besar orang. Mereka masih akan menarik sebagian besar uang penangguhan pajak mereka dengan tarif pajak yang lebih rendah bahkan jika setiap kelompok pajak naik 3%, 5%, atau bahkan 10%, yang merupakan peningkatan perpajakan yang sangat besar. Tapi itu adalah faktor yang seharusnya mengarahkan seseorang untuk memberikan lebih banyak kontribusi dan konversi Roth. Namun jika menurut Anda pemerintah AS akan hancur atau hilang sama sekali, sebaiknya Anda mendapatkan keringanan pajak selagi bisa dengan kontribusi penangguhan pajak dan menghindari konversi.

Pensiunan Dini =Penangguhan Pajak

Semakin dini Anda pensiun, semakin besar kemungkinan kontribusi penangguhan pajak sekarang akan berhasil bagi Anda. Hal ini tidak hanya berarti lebih sedikit waktu untuk menyimpan simpanan telur yang besar (sehingga tidak terlalu banyak menjadi masalah super hemat) dan lebih banyak tahun untuk melakukan konversi Roth di kemudian hari, namun ada beberapa hal lainnya juga. Misalnya, meskipun Anda dapat menarik kontribusi Roth bebas pajak dan penalti sebelum usia 59 1/2 tahun menggunakan aturan Pembayaran Berkala yang Sama Secara Substansial (SEPP atau 72T), penghasilan tersebut dikenakan pajak sebelum usia 59 1/2. Mereka sudah akan dikenakan pajak atas kontribusi penangguhan pajak, namun Anda kehilangan keuntungan besar dari rekening Roth atas uang tersebut. (Meskipun agar adil, sebagian besar pensiunan dini memiliki rekening kena pajak yang relatif besar dan mungkin rekening 457(b) dan seringkali kontribusi Roth yang cukup untuk membuat mereka mencapai usia 59 1/2). Ada juga pendapatan yang kurang dijamin pada masa pensiun dini (ini adalah tahun-tahun sebelum SS dan hanya sedikit yang membeli SPIA semuda itu). Pensiunan dini juga umumnya memiliki pendapatan lebih tinggi agar bisa menabung seluruh uangnya, sehingga kemungkinan terdapat arbitrase yang relatif lebih besar antara kelompok pajak marjinal mereka saat bekerja dan saat pensiun dini.

Ahli Waris yang Tidak Tahu Tentang IRD =Roth

Jika Anda akhirnya menjadi sangat kaya sehingga harta milik Anda harus membayar pajak harta benda, ahli waris Anda bisa mendapatkan keringanan pajak atas penarikan IRA penangguhan pajak warisan yang mereka lakukan. Hal ini umumnya disebut sebagai Pendapatan sehubungan dengan Orang yang Meninggal (IRD). Namun banyak ahli waris dan penasihat serta akuntan mereka mungkin tidak mengetahui cara mengambil potongan ini. Jika Anda ingin menghilangkan kebutuhan mereka untuk mengetahui hal ini, Anda dapat melakukan lebih banyak kontribusi dan konversi Roth.

Gabungan Akun Saat Ini

Keputusan kontribusi/konversi Roth juga sedikit bergantung pada apa yang sudah Anda miliki. Diversifikasi pajak dapat berguna di masa pensiun. Jika semua uang pensiun Anda saat ini adalah Roth, maka Anda harus lebih mempertimbangkan beberapa kontribusi tangguhan pajak. Jika hampir seluruh tabungan Anda saat ini ditangguhkan pajak, kontribusi dan konversi Roth mungkin sedikit lebih berharga bagi Anda dibandingkan jika Anda sudah memiliki campuran 50/50.

Penghentian bertahap

Sayangnya, tarif pajak marjinal Anda lebih dari sekadar kelompok pajak. Tarif pajak marjinal Anda lebih dari sekadar golongan pajak dan subsidi ACA atau premi IRMAA Anda. Faktanya, ada berbagai macam penghapusan pajak dalam peraturan pajak di mana tarif pajak marjinal Anda bisa menjadi sangat tinggi pada kisaran pendapatan yang cukup sempit. Jika penghasilan Anda diperkirakan berada pada atau mendekati salah satu kisaran tersebut, hal ini memberikan argumen yang kuat untuk iuran penangguhan pajak (dalam fase akumulasi) atau penarikan bebas pajak (dalam fase dekumulasi).

Bantuan Perguruan Tinggi

Anak-anak dari sebagian besar warga WCI tidak akan memenuhi syarat untuk mendapatkan bantuan berdasarkan kebutuhan karena tingginya pendapatan dan tingginya aset keluarga. Namun jika anak-anak Anda termasuk anak-anak, maka keputusan rekening pensiun dapat mempengaruhi jumlah tersebut. Selama tahun-tahun akumulasi, kontribusi pajak tangguhan menurunkan pendapatan Anda. Uang rekening pensiun tidak dihitung dalam Indeks Bantuan Mahasiswa (SAI) Anda, jadi jika rasio pensiun/kena pajak Anda lebih besar karena kontribusi dan konversi Roth, itu adalah hal yang baik. Selama tahun dekumulasi, penarikan bebas pajak membantu menjaga SAI Anda lebih rendah.

Jangan Menyalahkan Diri Sendiri

Seperti yang Anda lihat, ada banyak faktor yang mempengaruhi keputusan kontribusi/konversi Roth. Bahkan tidak mudah untuk memutuskan sebagian besar waktu. Banyak faktor relevan yang saat ini tidak diketahui dan mungkin tidak dapat diketahui (pendapatan Anda di masa depan, keuntungan di masa depan, kelompok pajak di masa depan, peraturan RMD di masa depan, situasi keluarga di masa depan, kelompok pajak ahli waris Anda, dll.). Anda tidak akan melakukannya dengan benar setiap tahun. Anda akan meledakkannya beberapa kali. Tidak apa-apa. Beri diri Anda sedikit rahmat. Terkadang itu berhasil dengan baik.

Misalnya, ketika saya berada di militer dengan kelompok pajak rendah, kami memberikan kontribusi penangguhan pajak ke TSP. Lagipula tidak ada Roth TSP yang tersedia. Tapi kami tidak mengubah semuanya menjadi Roth pada tahun saya meninggalkan militer. Saya pikir selama bertahun-tahun itu adalah sebuah kesalahan. Namun, kini tampaknya kita akan memberikan lebih banyak dana untuk amal daripada yang kita miliki di rekening penangguhan pajak, jadi pada akhirnya semuanya akan baik-baik saja. Kami tidak melakukan kesalahan sama sekali.

Ingatlah bahwa Anda tidak memilih antara yang baik dan yang buruk, melainkan antara yang baik dan yang lebih baik.

Bagaimana menurut Anda? Faktor apa yang saya lupakan? Apa lagi yang menjadi pertimbangan Anda saat mengambil keputusan ini?

-

Bagaimana Perbankan Mahasiswa Bekerja

Setelah Anda kuliah, saatnya mengganti bank babi terpercaya Anda dengan sesuatu yang sedikit lebih canggih. Jadi Anda akan pergi ke perguruan tinggi, memasuki dunia baru yang aneh. Ini mengasyikkan,

-

30 hari untuk keuangan yang lebih baik

Belajar mengelola keuangan Anda bukanlah sesuatu yang kebanyakan orang akan tempatkan di bagian paling atas dari daftar hal yang paling menyenangkan untuk dilakukan, tetapi kita semua tahu bahwa kita

Keuangan

- Bagaimana Pasangan Ini Memotong Pinjaman Mahasiswa senilai $55.000 dalam 14 Bulan

- Panduan Pembeli:Cara Negosiasi Harga Rumah

- Penganggaran Mingguan:Panduan Langkah demi Langkah untuk Gaji Mingguan

- Strategi Financial Waterfall untuk Dokter:Panduan bagi Penduduk &Penghuni Baru

- Apa itu Rial Iran (IRR)?

- Apa aturan 72,

- Apakah Sekarang Saat Yang Tepat Untuk Berinvestasi?

- Apa itu Analisis CVP?

-

Apa itu Hipotek?

Apa itu Hipotek? Memahami proses hipotek adalah langkah pertama menuju kepemilikan rumah. Harga pembelian rata-rata sebuah rumah di Amerika Serikat adalah $428.700. Banyak orang Amerika tidak mampu membayar rumah me...

-

Prioritaskan Penghematan Besar:Nasihat Keuangan dari Pasar NPR

Prioritaskan Penghematan Besar:Nasihat Keuangan dari Pasar NPR Istri saya - pecandu NPR - mengarahkan saya ke komentar Marketplace oleh Amelia Tyagi. Tyagi mengatakan, jangan fokus pada pengeluaran kecil, tapi fokuslah pada pengeluaran besar. Anda dapat mendenga...