Backdoor Roth IRA:Panduan Komprehensif untuk tahun 2024

Menyiapkan Backdoor Roth IRA bisa membingungkan, jadi saya pikir saya akan membuat tutorial tentang langkah-langkah yang dapat dirujuk orang ketika mereka menjalani proses ini. Mari kita mulai.

Daftar Isi

Apa itu Roth IRA Pintu Belakang?

Siapa yang Harus Melakukan Backdoor Roth IRA?

Kapan Melakukan Backdoor Roth IRA?

Kelebihan dan Kekurangan Roth IRA Pintu Belakang

Implikasi Pajak Backdoor Roth IRA

Langkah Roth IRA Pintu Belakang

Cara Memperbaiki dan Mencegah Kesalahan Backdoor Roth IRA

- Cara Melaporkan Backdoor Roth yang Terlambat (yaitu Saat Anda Berkontribusi pada Tahun Berikutnya)

- Karakterisasi Ulang:Perbaikan Kapan Anda Seharusnya Melakukan Rothed Pintu Belakang tetapi Tidak

FAQ Roth IRA Pintu Belakang

Apa itu Roth IRA Pintu Belakang?

Terlepas dari namanya, Backdoor Roth IRA bukanlah sebuah akun; ini adalah proses dengan dua langkah:

- Berkontribusi pada IRA Tradisional.

- Selesaikan konversi Roth.

Jika Anda memahami aturan kedua langkah ini, menggabungkan keduanya tidak menjadi masalah.

Siapa yang Harus Melakukan Backdoor Roth IRA

Ingatlah bahwa jika Anda berpenghasilan rendah, Anda dapat berkontribusi LANGSUNG ke Roth IRA dan melewati proses Backdoor Roth IRA ini.

Batas Roth IRA dan Aturan Konversi

Berpenghasilan rendah didefinisikan sebagai Pendapatan Kotor Disesuaikan yang Dimodifikasi (MAGI) di bawah kisaran penghapusan bertahap pada tahun 2024 sebesar $146.000-$161.000 ($230.000-$240.000 Pengajuan Menikah Bersama). Beberapa dokter—seperti residen, karyawan dokter gigi, pekerja paruh waktu, dan bahkan beberapa dokter spesialis dengan gaji lebih rendah yang menikah dengan orang yang tidak berpenghasilan—dapat berkontribusi langsung ke Roth IRA.

Siapa pun yang berpenghasilan setidaknya $7.000 ($8.000 jika 50+) dapat menyumbang $7.000 ($8.000 jika 50+) ke IRA [2024] . Jika penghasilan Anda di bawah MAGI sebesar $146.000-$161.000 ($230.000-$240.000 Pengajuan Menikah Bersama), Anda dapat berkontribusi langsung ke Roth IRA. Jika Anda memiliki program pensiun yang ditawarkan kepada Anda di tempat kerja dan MAGI Anda di bawah $77,000-$87,000 ($123,000-$143,000 Pengajuan Menikah Bersama), Anda dapat mengurangi kontribusi IRA tradisional Anda. Karena sebagian besar pembaca blog ini memiliki rencana pensiun melalui pekerjaan mereka dan memiliki (atau akan segera memiliki) MAGI lebih dari $240.000, mereka akan menyadari bahwa mereka tidak dapat memberikan kontribusi Roth IRA langsung atau mengurangi kontribusi IRA tradisional mereka. Oleh karena itu, opsi IRA terbaik mereka adalah proses Backdoor Roth IRA, yaitu kontribusi Roth IRA tidak langsung.

Pasangan IRA

Dokter yang sudah menikah harus menggunakan Roth IRA pribadi dan pasangan, dan Anda biasanya perlu mendanai keduanya secara tidak langsung (yaitu, melalui Pintu Belakang). Hal ini memberikan tambahan $7.000 masing-masing ($8.000 untuk setiap pasangan yang berusia 50+) dari ruang yang dilindungi pajak dan (di sebagian besar negara bagian) per tahun pajak, dan memungkinkan lebih banyak diversifikasi pajak di masa pensiun. Diversifikasi pajak memungkinkan Anda menentukan tarif pajak Anda sendiri sebagai pensiunan dengan memutuskan berapa banyak yang akan diambil dari rekening penangguhan pajak (tradisional) dan berapa banyak dari rekening bebas pajak (Roth). Ingatlah bahwa IRA adalah singkatan dari Pengaturan Pensiun INDIVIDUAL, jadi meskipun aturan pro-rata (dibahas di bawah) menghalangi Anda melakukan Backdoor Roth IRA, hal itu tidak serta merta menghalangi pasangan Anda untuk melakukannya. Setiap pasangan melaporkan Backdoor Roth IRA mereka sendiri ke nomor 8606 yang terpisah, sehingga pengembalian pajak untuk pasangan menikah yang melakukan Backdoor Roth IRA harus selalu menyertakan dua Formulir 8606.

Pengajuan Menikah Secara Terpisah

Batas kontribusi dan pengurangan pendapatan sangat rendah jika Anda mengajukan pajak Pengajuan Menikah Secara Terpisah (MFS). Baik kemampuan untuk berkontribusi langsung ke Roth IRA dan kemampuan untuk mengurangi kontribusi IRA tradisional jika Anda (atau pasangan Anda) memenuhi syarat untuk program pensiun di tempat kerja secara bertahap antara $0 dan $10,000. Pada dasarnya, opsi terbaik bagi siapa pun yang mengajukan pajak MFS adalah proses Backdoor Roth IRA, yaitu kontribusi Roth IRA tidak langsung.

Ada pengecualian terhadap peraturan ini jika Anda tidak benar-benar tinggal bersama pasangan Anda. Dalam hal ini, kemampuan Anda untuk berkontribusi langsung ke Roth IRA akan dihapuskan antara MAGI sebesar $146.000-$161.000 pada tahun 2024. Jika Anda tinggal terpisah dan tidak tercakup dalam program pensiun di tempat kerja, Anda dapat mengurangi kontribusi IRA tradisional berapa pun penghasilan Anda. Anda masih dapat melakukan proses Backdoor Roth IRA dalam situasi ini di mana kontribusi IRA Anda dapat dikurangkan sebagian atau seluruhnya. Tagihan pajaknya akan sama persis:$0 bila dilakukan dengan benar. Namun, alih-alih tidak dikenakan biaya pajak baik untuk kontribusi maupun konversi, pengurangan kontribusi Anda akan sama persis dengan biaya pajak atas konversi, sehingga menghasilkan tagihan pajak sebesar $0 untuk keseluruhan proses.

Mega Pintu Belakang Roth IRA

Mega Backdoor Roth IRA benar-benar berbeda dari Backdoor Roth IRA biasa. Terlepas dari namanya, Anda sebenarnya membuat Mega Backdoor Roth IRA dengan 401(k), bukan IRA. Hal ini memerlukan 401(k) yang menerima kontribusi karyawan setelah pajak (bukan Roth) dan memungkinkan penarikan dalam layanan (dan dengan demikian konversi ke Roth IRA) atau, lebih umum, konversi dalam rencana. Dengan menggunakan proses Mega Backdoor Roth IRA, seseorang dapat menyetor sebanyak $69.000 ($76.500 jika 50+) [2024] per tahun menjadi Roth 401(k) (atau mungkin Roth IRA selain kontribusi biasa Anda sebesar $7.000-$8.000). Namun, proses ini tidak ada hubungannya dengan proses Backdoor Roth IRA yang kita bahas di postingan ini.

Banyak orang bertanya-tanya tentang waktu pelaksanaan Backdoor Roth IRA.

Batas Waktu Kontribusi IRA

Hanya ada satu tenggat waktu yang harus dipenuhi dengan proses Backdoor Roth IRA. Kontribusi IRA untuk tahun pajak tertentu harus dilakukan antara tanggal 1 Januari tahun pajak tersebut dan tanggal 15 April (meskipun Anda mengajukan perpanjangan) pada tahun berikutnya.

Batas Waktu Konversi Backdoor Roth IRA

Langkah konversi dapat dilakukan kapan saja. Bisa dilakukan keesokan harinya atau bahkan pada hari yang sama dengan hari penyetoran. Saya tidak merekomendasikannya, namun Anda dapat menunggu berbulan-bulan, bertahun-tahun, atau bahkan puluhan tahun antara kontribusi dan langkah konversi. Tidak ada batas waktu untuk konversi Roth. Jika Anda perlu melakukan rollover atau konversi IRA tradisional, rollover, SEP, atau SIMPLE IRA untuk menghindari aturan pro-rata, Anda memiliki waktu hingga 31 Desember pada tahun Anda melakukan langkah konversi.

Kapan Anda Harus Berkontribusi dan Berkonversi?

Anda harus melakukan kedua langkah tersebut sesegera mungkin. Banyak investor jas putih melakukan langkah kontribusi IRA dan langkah konversi Roth pada minggu pertama bulan Januari setiap tahun. Hal ini memaksimalkan jumlah pemajemukan bebas pajak yang dapat terjadi pada dolar tersebut. Meminimalkan waktu antara kontribusi dan konversi serta melakukan kedua langkah tersebut dalam satu tahun kalender tidak diperlukan, namun hal ini tentu menyederhanakan urusan administrasi.

Ingin benar-benar membuat dokumen Anda rumit? Berkontribusi ke IRA Anda setiap bulan dan konversikan setiap bulan. Kemudian, Anda memiliki 12 kontribusi dan 12 konversi untuk dilacak setiap tahun. Namun serius, jika Anda menghasilkan cukup uang sehingga Anda harus berkontribusi pada Roth IRA Anda melalui proses Backdoor Roth IRA, Anda menghasilkan cukup uang untuk melakukannya pada satu waktu setiap tahun.

Dapatkah Saya Melakukan Backdoor Roth IRA Setiap Tahun?

Ya. Saya dan istri saya telah melakukan hal ini setiap tahun sejak tahun 2010 dan tidak berencana untuk berhenti sampai kami tidak lagi mempunyai penghasilan. Ini hanyalah salah satu tugas investasi yang kami lakukan setahun sekali.

Aturan 5 Tahun

Salah satu faktor yang mungkin mendorong Anda untuk melakukan Backdoor Roth IRA lebih awal adalah aturan lima tahun. Saat ini, setidaknya ada tiga aturan lima tahun terkait IRA, namun hal utama yang harus diperhatikan di sini adalah aturan lima tahun setelah konversi Roth. Aturan ini menentukan apakah penarikan pokok dari rekening sebelum usia 59 1/2 akan bebas penalti. Periode lima tahun dimulai pada tanggal 1 Januari pada tahun Anda melakukan konversi, jadi bisa jadi kurang dari lima tahun. Prinsipal Roth IRA umumnya bebas pajak dan penalti (hanya penghasilan yang dapat dikenakan penalti), namun hal ini hanya terjadi setelah aturan lima tahun dipenuhi.

Intinya, jika Anda melakukan konversi Roth IRA pada usia 51 tahun, Anda kemudian dapat menarik pokok pajak dan bebas penalti mulai pada usia 56 tahun, bukan pada usia 59 1/2. Hal ini dapat memberikan pendanaan untuk biaya hidup bagi pensiunan dini. Jika Anda melakukan konversi Roth pada usia 57 tahun, Anda masih mendapatkan akses ke pokok (dan penghasilan) bebas pajak dan penalti pada usia 59 1/2. Jadi, lima tahun atau umur 59 1/2, mana saja yang lebih dulu.

Ada juga aturan lima tahun yang benar-benar terpisah mengenai kontribusi IRA, namun aturan ini dimulai sejak Anda memberikan kontribusi IRA pertama Anda, bukan setiap kontribusi, jadi aturan ini tidak berlaku untuk sebagian besar pensiunan dini.

Kelebihan dan Kontra Roth IRA Pintu Belakang

Ada banyak hal hebat tentang Backdoor Roth IRA, tetapi tidak semuanya berwarna peach dan krim.

Kelebihan Pintu Belakang Roth IRA

Manfaat utama dari Backdoor Roth IRA adalah ia memberi Anda akun pensiun lain. Melalui proses Backdoor Roth IRA, Anda dapat terus berkontribusi pada Roth IRA bahkan setelah penghasilan Anda melebihi batas pendapatan untuk kontribusi langsung Roth IRA. Rekening pensiun menghilangkan hambatan pajak yang berlaku pada rekening kena pajak atau rekening yang tidak memenuhi syarat, sehingga mengurangi pajak dan memungkinkan investasi Anda tumbuh pada tingkat yang lebih tinggi sehingga Anda dapat mencapai tujuan Anda lebih cepat.

Berapa nilai perlindungan pajak tersebut dibandingkan dengan rekening kena pajak? Hal ini tergantung pada pengembalian investasi yang mendasarinya, efisiensi pajaknya, dan jumlah waktu uang yang tersisa di rekening. Pada tarif pajak marjinal saya, $10.000 yang menghasilkan 8% dalam investasi tidak efisien pajak selama 50 tahun akan tumbuh menjadi $469.000 di Roth IRA tetapi hanya $88.000 di rekening kena pajak. Lebih realistisnya, dalam 30 tahun, penggunaan Roth IRA vs. akun kena pajak untuk investasi hemat pajak masih akan menghasilkan uang 29% lebih banyak.

Rekening pensiun memastikan perencanaan harta benda yang sederhana. Dengan menggunakan penerima manfaat, uang tersebut tidak melalui proses pengesahan hakim, sehingga ahli waris Anda mendapatkannya lebih cepat tanpa kerumitan, privasi lebih, dan tanpa biaya. Mereka bahkan dapat memperpanjang manfaat pertumbuhan yang dilindungi pajak selama satu dekade berikutnya setelah mereka mewarisi rekening tersebut. Rekening pensiun seperti Roth IRA juga memberikan perlindungan aset yang besar di sebagian besar negara bagian, yang berarti bahwa dalam kejadian yang sangat jarang terjadi dimana penilaian batas kebijakan yang jauh di atas tidak dikurangi saat naik banding, Anda dapat menyatakan bangkrut dan tetap menyimpan apa yang ada di rekening pensiun Anda. Uang Roth bebas pajak selamanya, jadi dengan terus berkontribusi setiap tahun, Anda dapat meningkatkan diversifikasi pajak di masa pensiun.

Kekurangan Backdoor Roth IRA

Roth IRA, bahkan ketika Anda berkontribusi melalui proses Backdoor Roth IRA, masih merupakan rekening pensiun dengan segala kekurangannya. Rekening pensiun membatasi investasi yang dapat Anda masukkan ke dalamnya dan melarang penggunaan investasi margin. Jika Anda menarik penghasilan Roth IRA sebelum usia 59 1/2 tahun tanpa pengecualian yang disetujui, Anda akan dikenakan penalti 10%.

Karena aturan pro-rata (lihat di bawah), proses Backdoor Roth IRA mengharuskan Anda mengonversi atau beralih ke 401(k) IRA tradisional, SEP-IRA, dan IRA SEDERHANA yang mungkin Anda miliki. Jika Anda memiliki pendapatan wirausaha, Anda perlu menggunakan 401(k) tunggal dan bukan SEP-IRA untuk melindungi pendapatan tersebut dari pajak. Melakukan Backdoor Roth IRA setiap tahun juga menambahkan satu formulir (Formulir IRS 8606) per pasangan ke pengembalian pajak Anda. Jika menyiapkan pajak Anda sendiri menggunakan perangkat lunak perpajakan, mungkin sulit untuk memastikan perangkat lunak tersebut melaporkan prosesnya dengan benar. Jika Anda melakukan Backdoor Roth IRA alih-alih (bukan sebagai tambahan) memaksimalkan akun penangguhan pajak selama tahun-tahun puncak penghasilan Anda, hal ini juga bisa menjadi kesalahan yang mengakibatkan akumulasi lebih sedikit uang.

Mungkin yang paling penting, sekarang ada dua langkah untuk memasukkan uang ke Roth IRA Anda setiap tahun, bukan hanya satu langkah. Meskipun menurut saya prosesnya sangat sederhana, saya terus-menerus terkagum-kagum dengan cara-cara unik yang dilakukan para dokter untuk mengacaukannya. Nanti di artikel ini, saya akan menunjukkan cara memperbaiki semua kesalahan tersebut.

Apakah Roth IRA Pintu Belakang Layak?

Iya! Sebagian besar waktu. Ini sebenarnya hanya sedikit kerumitan yang harus dilakukan setiap tahun, meskipun mungkin ada kerumitan tambahan di tahun pertama jika Anda perlu mengurus IRA lain terlebih dahulu untuk menghindari aturan pro-rata. Mungkin ada saatnya ketika seseorang memiliki IRA tradisional yang besar, mereka tidak mampu mengubahnya menjadi Roth IRA dan tidak dapat beralih ke 401(k) karena mereka tidak memiliki 401(k) sama sekali, 401(k) mereka mengenakan biaya tinggi, atau karena aset IRA diinvestasikan pada sesuatu yang tidak dapat mereka investasikan dalam 401(k). Jika akun pensiun yang disediakan perusahaan Anda adalah IRA SEDERHANA atau SEP-IRA, proses Backdoor Roth IRA juga mungkin tidak sepadan. Yang terakhir, beberapa multi-jutawan tidak mau repot bahkan dengan kerumitan kecil dalam proses Backdoor Roth IRA karena mendapatkan tambahan $7.000-$16.000 per tahun ke akun Roth tidak akan membantu mereka.

Implikasi Pajak Backdoor Roth IRA

Roth IRA bertujuan menghindari pajak atas penghasilan, jadi tentu saja, ada banyak implikasi pajak dari proses ini.

Aturan Pro-Rata

Implikasi perpajakan yang paling penting untuk diwaspadai adalah aturan pro-rata. Saya memperkirakan bahwa 90%+ kesalahan Backdoor Roth IRA melibatkan investor yang konversinya diprorata. Saat Anda melaporkan konversi Roth IRA pada Formulir IRS 8606 (lihat di bawah), ada perhitungan pro-rata yang dibuat. Pembilangnya adalah jumlah yang dikonversi. Penyebutnya adalah total SEMUA IRA tradisional, rollover, SEP, dan SEDERHANA, tetapi bukan 401(k), 403(b), 457(b)s, Roth IRA, atau IRA yang diwariskan. Oleh karena itu, sangat penting bagi Anda MELAKUKAN SESUATU dengan saldo IRA yang Anda miliki SEBELUM tanggal 31 Desember tahun di mana Anda melakukan konversi Roth atas uang setelah pajak. Nanti di artikel ini, saya akan menjelaskan opsi tepat yang Anda miliki tentang apa yang harus dilakukan dengan uang ini.

Pajak atas Konversi Backdoor Roth IRA

Jika dilakukan dengan benar, TIDAK ada pajak untuk konversi Backdoor Roth IRA. Nol. Nada. nihil. Meskipun uang yang Anda masukkan ke dalam Roth IRA (dalam hal ini secara tidak langsung melalui Pintu Belakang) dikenakan pajak saat Anda mendapatkannya, uang tersebut TIDAK dikenakan pajak jika Anda menyumbangkannya langsung ke Roth IRA atau saat Anda menyumbangkannya sebagai konversi IRA yang tidak dapat dikurangkan atau saat Anda kemudian mengonversi uang tersebut menjadi Roth IRA. Bahkan tidak pernah dikenakan pajak lagi.

Apakah Saya Perlu Khawatir Tentang Doktrin Transaksi Langkah?

Dulu ada kekhawatiran bahwa IRS akan mengalami masalah dengan Backdoor Roth karena aturan IRS yang disebut The Step Transaction Doctrine. Aturan ini pada dasarnya mengatakan bahwa jika gabungan dari serangkaian langkah hukum adalah ilegal, maka Anda tidak dapat melakukannya. Beberapa orang bertanya-tanya apakah konversi Pintu Belakang dari IRA Tradisional ke Roth adalah transaksi sah mengingat doktrin ini. Kekhawatiran tersebut, sah atau tidak, tidak lagi menjadi masalah. IRS mengklarifikasi pada awal tahun 2018 bahwa tidak diperlukan masa tunggu antara langkah kontribusi dan konversi Backdoor Roth IRA. Mereka pada dasarnya telah memberikan restunya pada seluruh proses. Menunggu hanya membuat segalanya menjadi lebih rumit pada 8606, seperti yang dibahas dalam Pennies dan Backdoor Roth IRA.

Cara Melaporkan Backdoor Roth IRA di TurboTax

Sayangnya, melaporkan Backdoor Roth IRA dengan benar di TurboTax bahkan lebih rumit daripada mengisi Formulir 8606 dengan tangan. Kunci untuk melakukannya dengan benar adalah menyadari bahwa Anda melaporkan langkah konversi di bagian Pendapatan namun Anda melaporkan langkah kontribusi di bagian Pengurangan dan Kredit. Karena biasanya Anda mengerjakan bagian pendapatan terlebih dahulu, Anda melaporkan konversi sebelum melaporkan kontribusi, meskipun sebenarnya Anda melakukan kontribusi sebelum konversi. Pada akhirnya, Anda ingin melihat Formulir 8606 yang dihasilkan TurboTax, sama seperti Anda memeriksa formulir yang diisi oleh seorang akuntan.

Informasi selengkapnya di sini:

Cara Melaporkan Backdoor Roth IRA di TurboTax

Langkah, Tutorial, dan Panduan Backdoor Roth IRA

Di bagian ini, kami akan menjelaskan dengan tepat bagaimana melakukan proses Backdoor Roth IRA dan bagaimana melaporkannya pada pengembalian pajak Anda, baik Anda mengajukan di atas kertas atau menggunakan perangkat lunak pajak. Anda dapat dengan mudah menjalani langkah-langkah Backdoor Roth IRA di Vanguard, menyelesaikan Backdoor Roth di Fidelity, atau menyelesaikan Backdoor Roth IRA di Schwab, tiga perusahaan pialang/reksa dana paling populer.

Cara Melakukan dan Melaporkan Proses Backdoor Roth IRA di atas kertas

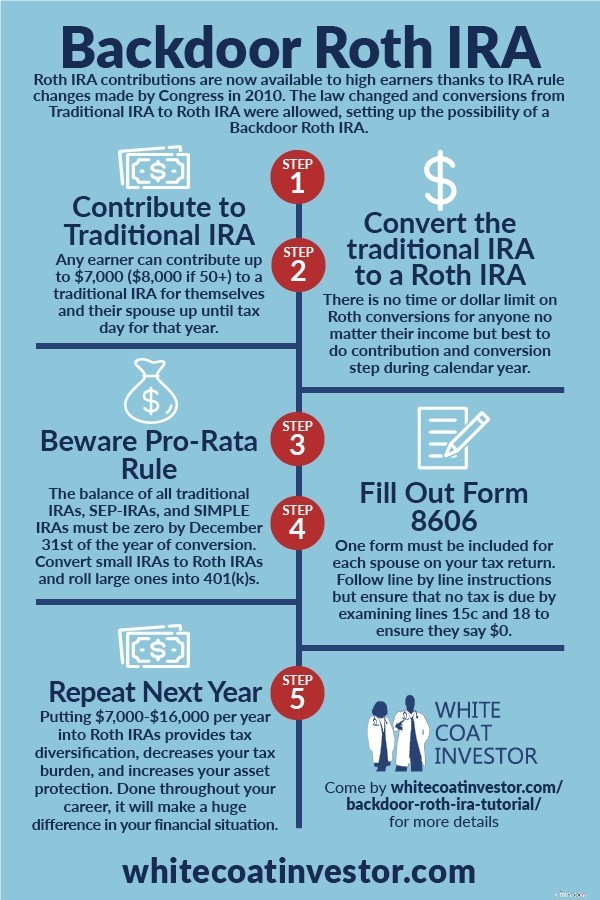

Meskipun ini sebenarnya hanya proses dua langkah, yang terbaik adalah menganggapnya sebagai proses enam langkah. Langkah-langkah ini tidak semuanya harus dilakukan secara berurutan (mungkin lebih mudah melakukan Langkah 3 sebelum Langkah 1), namun semuanya perlu dilakukan.

Langkah #1 Berkontribusi pada IRA Tradisional

Berikan kontribusi IRA tradisional sebesar $7.000 ($8.000 jika 50+) yang tidak dapat dikurangkan untuk diri Anda sendiri dan satu untuk pasangan Anda. Anda dapat menggunakan akun IRA tradisional yang sama setiap tahun—mereka hanya menghabiskan sebagian besar waktu dengan $0 di dalamnya. Sebagian besar perusahaan dana, termasuk Vanguard, tidak menutup rekening hanya karena tidak ada isinya. Saya melakukan ini setiap tanggal 2 Januari.

Langkah #2 Biarkan Uang dalam Bentuk Tunai

Tentu saja, akun seperti IRA tradisional bukanlah investasi; seperti koper bukanlah pakaian. Saat memasukkan uang ke IRA tradisional, Anda juga harus memberi tahu penyedia IRA bagaimana Anda ingin berinvestasi. Dalam hal ini, simpan saja uangnya dalam bentuk tunai, baik dana pasar uang atau dana penyelesaian. Di Vanguard, dana penyelesaiannya adalah Dana Pasar Uang Federal. Anda sebenarnya tidak ingin mendapat keuntungan (atau terutama kerugian) antara langkah kontribusi dan konversi karena hal itu membuat urusan administrasi menjadi lebih rumit. Cara terbaik untuk meminimalkan keuntungan adalah dengan menyimpannya dalam bentuk tunai (dan tentu saja melakukan konversi segera setelah kontribusi untuk meminimalkan masalah “uang”).

Langkah #3 Ubah IRA Tradisional menjadi Roth IRA

Selanjutnya, ubah IRA tradisional yang tidak dapat dikurangkan menjadi Roth IRA dengan mentransfer uang dari IRA tradisional Anda ke Roth IRA Anda di perusahaan dana yang sama. Jika Anda belum memiliki Roth IRA di sana, Anda harus membukanya. Ini dapat dilakukan dalam satu atau dua menit secara online di Vanguard, dan pada dasarnya proses ini sama dengan membuka IRA tradisional. Saya melakukan ini keesokan harinya setelah saya memberikan kontribusi. Ini sangat mudah. Saat Anda mentransfer uang, situs web tersebut akan memasang spanduk menakutkan yang bertuliskan “INI ADALAH KEJADIAN KENA PAJAK.” Itu benar. Itu dikenakan pajak. Namun tagihan pajaknya akan menjadi nol karena Anda telah membayar pajak sebesar $7.000 dan tidak dapat mengklaim kontribusi Anda sebagai pengurang karena Anda menghasilkan terlalu banyak uang. Pada dasarnya Anda dapat melakukan Langkah 3 segera setelah Langkah 1. Beberapa perusahaan mengizinkan Anda melakukannya pada hari yang sama. Perusahaan lain akan membuat Anda menunggu hingga hari berikutnya atau bahkan sekitar satu minggu. Namun tidak ada alasan untuk menunggu berbulan-bulan untuk melakukannya.

Langkah #4 Investasikan Uang

Sekarang Anda harus memilih investasi untuk uang di Roth IRA Anda. Jika Anda sudah memiliki investasi di sana, Anda cukup menambahkan $7.000 ke dalamnya. Jika tidak, Anda harus memilih investasi sesuai dengan rencana investasi tertulis Anda. Jika Anda belum memiliki rencana investasi tertulis, Anda dapat menyimpan uang tersebut dalam bentuk tunai atau memasukkannya ke dalam dana Target Pensiun 2050 atau dana siklus hidup lainnya hingga bagian dari rencana keuangan Anda berhasil.

Langkah #5 Waspadai Aturan Pro-Rata

Singkirkan semua uang SEP-IRA, SIMPLE IRA, traditional IRA, atau rollover IRA. Jumlah total akun ini pada tanggal 31 Desember tahun di mana Anda melakukan langkah konversi (Langkah 2) harus nol untuk menghindari penghitungan “pro-rata” (lihat baris 6 pada Formulir 8606) yang dapat menghilangkan sebagian besar manfaat Backdoor Roth IRA.

Anda dapat menghapus akun IRA ini dengan tiga cara:

- Menarik uangnya (tidak disarankan, karena uang tersebut akan dikenakan pajak dan/atau denda, belum lagi MENURUNKAN ruang investasi yang diuntungkan pajak/dilindungi aset).

- Konversi seluruh jumlah menjadi Roth IRA. Hanya disarankan jika jumlahnya relatif kecil dan Anda mampu membayar pajak dari penghasilan saat ini atau investasi kena pajak dengan dasar yang relatif tinggi.

- Gulirkan uang tersebut ke dalam 401(k), 403(b), atau 401(k) individu. 401(k)s tidak dihitung dalam perhitungan pro-rata yang disebutkan di atas. Beberapa dokter bahkan membuka 401(k) individu di Fidelity, eTrade, atau Vanguard (peralihan dari IRA tradisional ke 401(k) solo adalah tambahan terbaru pada Vanguard) untuk memfasilitasi Backdoor Roth IRA.

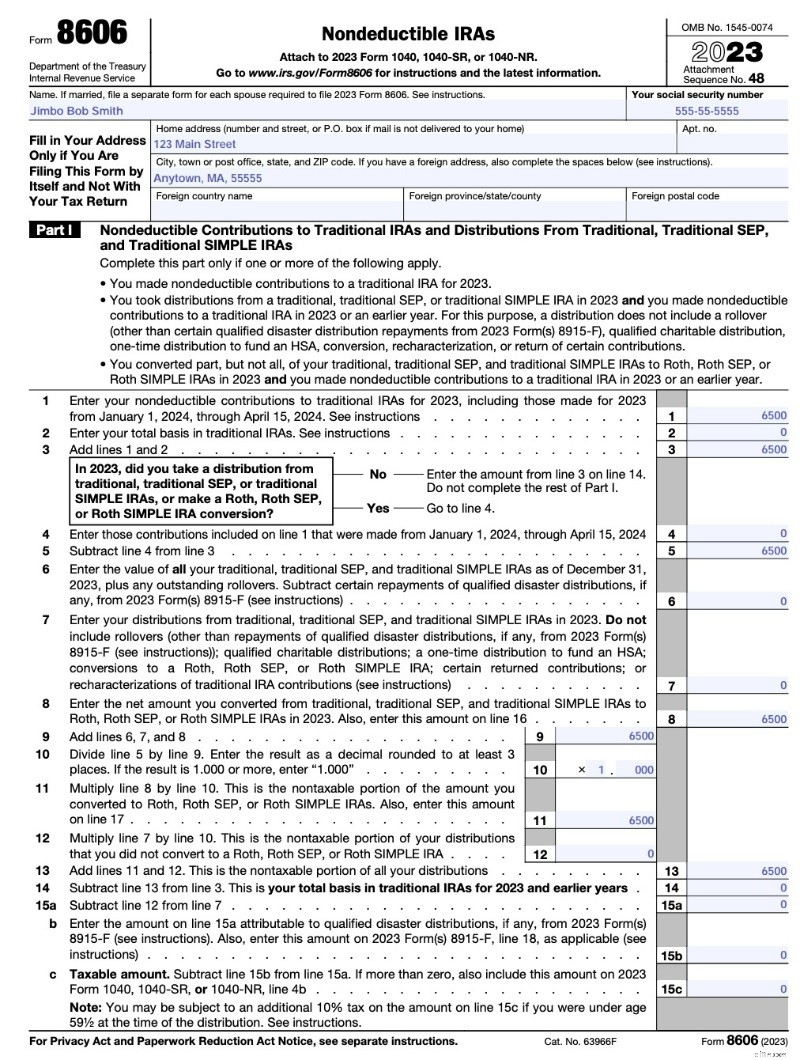

Langkah #6 Isi Formulir IRS 8606 dengan Benar

Bagian selanjutnya dari Backdoor Roth IRA dilakukan beberapa bulan kemudian ketika Anda (atau akuntan Anda) mengisi Formulir IRS 8606 tentang pajak Anda. Jangan lupa melakukannya atau Anda akan dikenakan penalti $50. Ingatlah bahwa Anda memerlukan satu formulir untuk setiap pasangan:Pengaturan Pensiun INDIVIDU. Anda perlu memeriksa ulang ini untuk memastikannya dilakukan dengan benar, bahkan jika Anda menyewa seorang profesional untuk menghindari mengacaukan bagian ini. Para penasihat telah mengatakan kepada saya bahwa mereka harus membantu klien memperbaiki lusinan masalah yang telah dilakukan secara tidak benar oleh para ahli pajak. Jika Anda tidak melakukannya dengan benar, Anda akan membayar pajak dua kali atas kontribusi Backdoor Roth IRA Anda.

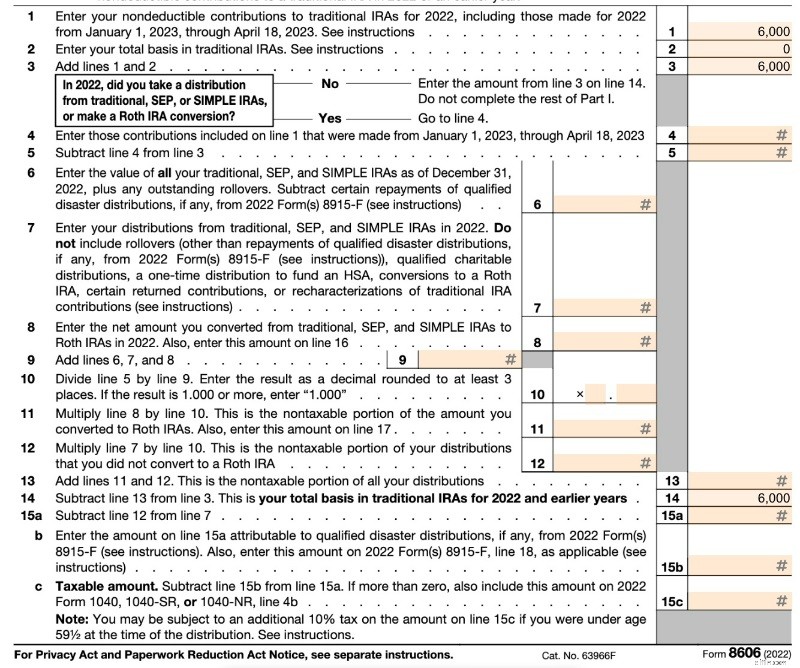

Halaman 1 (di bawah) menunjukkan “distribusi” dari IRA Anda yang tidak dapat dikurangkan. Karena uang tersebut sudah dikenakan pajak, jumlah kena pajak atas distribusi Anda adalah nol. Baris 1 adalah kontribusi Anda yang tidak dapat dikurangkan. Di Jalur 2, basis Anda adalah nol karena Anda tidak punya uang di IRA tradisional pada tanggal 31 Desember tahun lalu (jika Anda telah membawa IRA yang tidak dapat dikurangkan selama bertahun-tahun, ini mungkin bukan nol). Baris 6 adalah nol pada tahun tertentu. Perhatikan bahwa TurboTax mungkin mengisinya sedikit berbeda (mungkin membiarkan baris 6-12 kosong), tetapi Anda akan mendapatkan hal yang sama. Baris 13 sama dengan baris 3, jadi pajak yang terutang adalah nol.

Berikut contoh Formulir 8606 versi 2023.

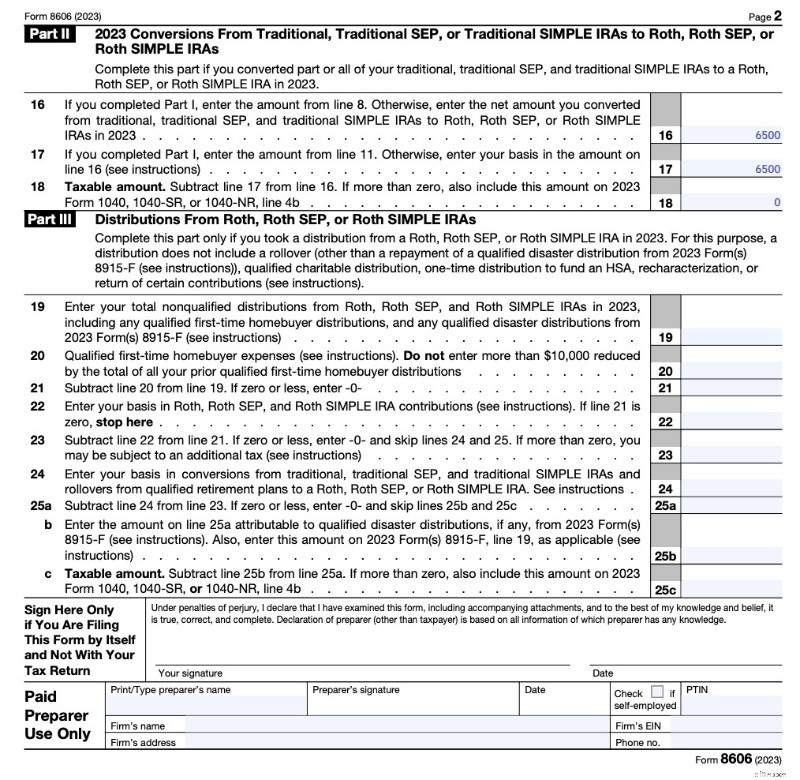

Di halaman 2 (di bawah), Anda menampilkan konversi Roth. Saya tidak begitu yakin mengapa Anda harus melakukan ini dua kali (karena Anda hanya mentransfer jumlah dari baris 8 dan 11 lalu menguranginya), tetapi itulah yang diminta oleh formulir tersebut. Seperti yang Anda lihat, konversi Roth atas kontribusi IRA tradisional yang tidak dapat dikurangkan tanpa keuntungan apa pun merupakan peristiwa kena pajak; hanya saja tagihan pajaknya nol untuk itu.

Saat memeriksa ulang pekerjaan ahli pajak Anda, Anda ingin berkonsentrasi pada baris 2, 14, 15c, dan 18, dan memastikan jumlahnya sangat kecil, seperti nol, dan bukan jumlah yang sangat besar, seperti $7.000. Formulirnya bisa menjadi lebih rumit jika Anda melakukan konversi Roth lainnya pada waktu yang sama atau jika Anda memberikan kontribusi untuk tahun sebelumnya (yaitu memberikan kontribusi tahun 2022 pada tahun 2023). Lihat di bawah untuk detail lebih lanjut.

Perhatikan bagaimana tidak ada tempat di formulir untuk mencantumkan tanggal Anda memberikan kontribusi atau tanggal Anda melakukan konversi. Itu juga tidak ada dalam formulir yang dikirimkan oleh kustodian IRA Anda ke IRS (1099-R).

Lakukan Semuanya Lagi Tahun Depan

Anda tidak perlu menunggu jangka waktu tertentu antara kontribusi dan konversi. Setiap tahun, saya memberikan kontribusi IRA Tradisional pada tanggal 2 Januari, kemudian mengubahnya menjadi Roth IRA pada hari berikutnya atau dalam beberapa hari. Hal ini membuat uang investasi saya bekerja secepat mungkin dan menyederhanakan pencatatan. Vanguard tidak mengizinkan Anda melakukannya pada hari yang sama (terkadang penyedia lain mengizinkannya), jadi saya harus menunggu satu hari saja. Kadang-kadang mereka akan membuat Anda menunggu hingga seminggu. Jika ternyata Anda memiliki sisa beberapa sen di akun dan khawatir akan mendapatkan prorata, lihat postingan ini:Pennies dan Backdoor Roth IRA.

Informasi selengkapnya di sini:

Bagaimana Melakukan Backdoor Roth IRA dengan Vanguard

Cara Melakukan Backdoor Roth IRA di Fidelity

Cara Memperbaiki dan Mencegah Kesalahan Backdoor Roth IRA

Di bagian ini, kita akan membahas tentang cara memperbaiki dan mencegah kesalahan umum dalam proses Backdoor Roth IRA. Untuk mengatur kesalahan ini dengan lebih baik, kami akan membagi prosesnya menjadi enam langkah yang sangat jelas digunakan di atas dan kemudian akan menjelaskan kemungkinan kesalahan pada setiap langkah dan apa yang harus dilakukan untuk mengatasinya.

6 Langkah untuk Berhasil Berkontribusi pada Backdoor Roth IRA

- Langkah 1 – Berkontribusi ke IRA tradisional ($7.000, $8.000 jika berusia 50+ pada tahun 2024).

- Langkah 2 – Investasikan uang dalam dana pasar uang.

- Langkah 3 – Pindahkan uang dari IRA Tradisional ke Roth IRA (yaitu, konversi Roth).

- Langkah 4 – Investasikan pada investasi pilihan Anda (biasanya reksa dana saham, obligasi, atau indeks seimbang).

- Langkah 5 – Pastikan Anda tidak memiliki uang di IRA tradisional, SEP-IRA, atau IRA SEDERHANA pada tanggal 31 Desember di tahun Anda melakukan langkah KONVERSI.

- Langkah 6 – Laporkan transaksi pajak Anda dengan benar dengan mengisi Formulir 8606.

Serius. Itu saja. Jika Anda bisa melakukan kolesistektomi, Anda bisa melakukannya. Jika Anda dapat melakukan pemeriksaan emboli paru dengan tepat, Anda dapat melakukan hal ini. Jika Anda bisa mengelola hipertensi dengan baik, hal ini bisa Anda lakukan. Jika Anda bisa mengisi rongga, Anda bisa melakukan ini. Sangat mudah.

Namun, orang-orang masih berhasil melakukan kesalahan pada SETIAP dari enam langkah tersebut. Mari kita lihat kesalahan yang dilakukan orang, selangkah demi selangkah.

Cara Memperbaiki Kesalahan Backdoor Roth IRA

Kesalahan Langkah 1 – Berkontribusi Langsung ke Roth IRA

Kesalahan yang sering terjadi pada Backdoor Roth IRA pertama adalah orang tidak menyadari bahwa pendapatan mereka terlalu tinggi untuk memberikan kontribusi langsung kepada Roth IRA. Daripada melakukannya secara tidak langsung (yaitu melalui Pintu Belakang), yang bukan masalah besar meskipun Anda berada di bawah batas, mereka berkontribusi langsung ke Roth IRA. Kemudian mereka menyadari Pendapatan Kotor Disesuaikan yang Dimodifikasi (MAGI) mereka lebih dari $146.000-$161.000 ($230.000-$240.000 Pengajuan Menikah Bersama) untuk tahun 2024. Sekarang bagaimana?

Masukkan Karakterisasi Ulang

Jika Anda melakukan kesalahan ini, sekarang Anda harus mengkarakterisasi ulang kontribusi Roth IRA menjadi kontribusi IRA tradisional. Ini pada dasarnya membuatnya seolah-olah Anda tidak pernah berkontribusi pada Roth IRA tetapi malah berkontribusi pada IRA tradisional. Anda biasanya harus menghubungi penyedia IRA Anda untuk menyelesaikannya, tapi itu bukan masalah besar. Di bagian ini, saya akan memandu Anda mengetahui detail cara melakukannya.

Anda memiliki waktu hingga tanggal jatuh tempo pengembalian pajak Anda untuk melakukan hal ini (termasuk perpanjangan). Jadi, jika Anda memberikan kontribusi IRA pada bulan Januari 2023 untuk tahun pajak 2023, Anda memiliki waktu hingga 15 Oktober 2024 untuk melakukan karakterisasi ulang. Tidak ada penalti atau apa pun untuk melakukannya. Anda juga dapat melakukan hal sebaliknya jika Anda berkontribusi pada IRA tradisional namun bermaksud berkontribusi langsung ke Roth IRA.

Ingatlah bahwa mulai tahun 2018, Anda tidak dapat lagi melakukan karakterisasi ulang Roth CONVERSIONS (bukan kontribusi). Hal ini menghilangkan teknik “Pacuan Kuda Konversi Roth IRA” untuk pengurangan pajak.

Hingga beberapa tahun yang lalu, saya mengira ada masa tunggu setelah karakterisasi ulang untuk kemudian mengubah uang tersebut menjadi Roth IRA. Namun, aturan tersebut hanya untuk karakterisasi ulang konversi, bukan kontribusi. Tidak pernah ada masa tunggu untuk karakterisasi ulang.

Keuntungan apa pun yang terjadi sebelum konversi akhir, tentu saja, sepenuhnya dikenakan pajak sesuai tarif pajak penghasilan biasa pada tahun konversi akhir.

Batas Pendapatan

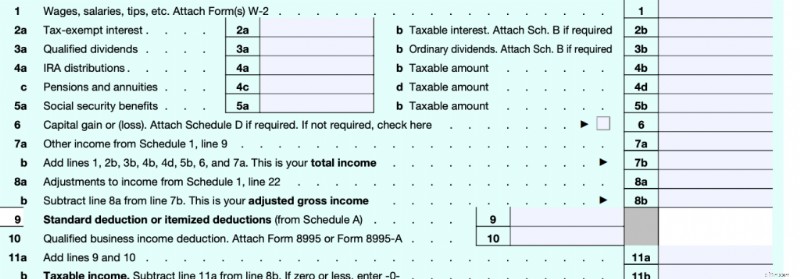

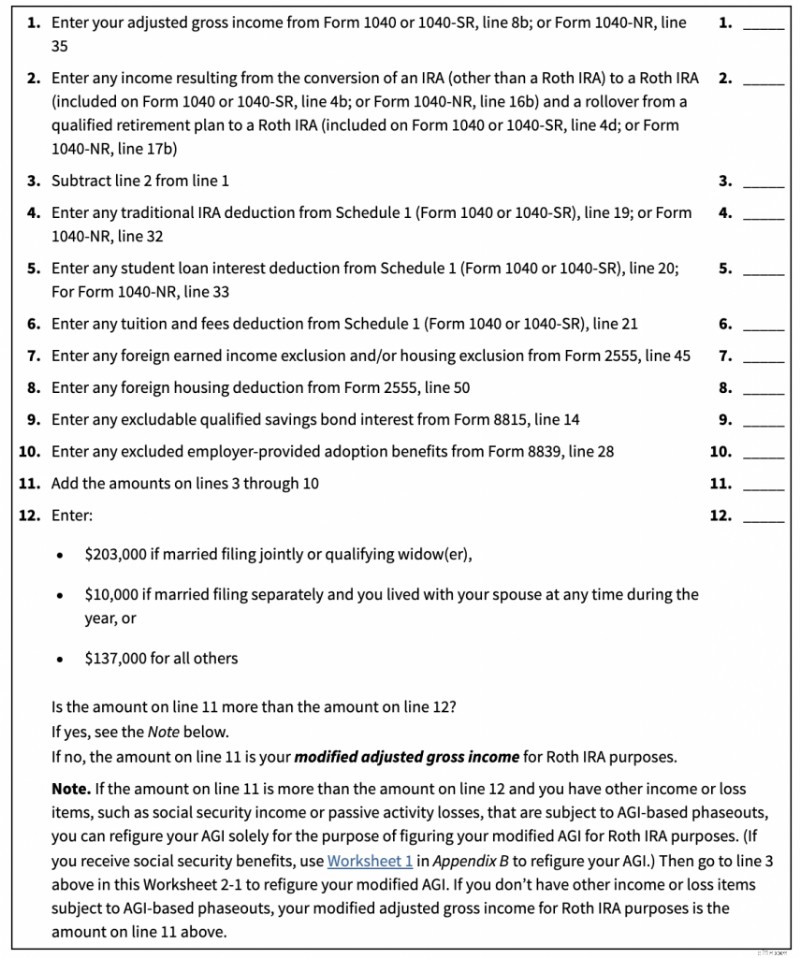

Hal pertama yang harus ditentukan adalah apakah postingan ini berlaku untuk Anda. Jika penghasilan Anda di bawah jumlah tertentu, Anda bisa langsung berkontribusi ke Roth IRA. Jumlah itu bergantung pada beberapa hal. Pertama, Pendapatan Kotor Disesuaikan yang DIMODIFIKASI (MAGI). Angka tersebut sangat mirip dengan Pendapatan Kotor Disesuaikan (AGI) Anda. Ingat cara kerja Formulir pajak 1040.

Baris pendapatan pertama yang Anda datangi adalah baris 7b, “Total Pendapatan” Anda. Ketika orang berpikir tentang pendapatan, biasanya itulah yang mereka pikirkan. Baris pendapatan ketiga pada formulir adalah baris 11b. Ini adalah “Penghasilan Kena Pajak” Anda. Dari sinilah sebenarnya tagihan pajak Anda dihitung. Ini pada dasarnya adalah total pendapatan Anda dikurangi semua potongan Anda. Di antara keduanya, pada baris 8b, terdapat pendapatan lain, “Pendapatan Kotor Disesuaikan” Anda. Ini adalah “garis” yang dibicarakan orang-orang ketika mereka menggunakan frasa “pengurangan di atas garis” dan “pengurangan di bawah garis”. Jika keluar sebelum AGI Anda dihitung, itu merupakan potongan di atas garis. Ini adalah potongan seperti pajak wirausaha, rencana pensiun wiraswasta, premi asuransi kesehatan wiraswasta, kontribusi HSA, bunga pinjaman pelajar, tunjangan, biaya kuliah, dan potongan IRA apa pun. Jika keluar setelah AGI Anda dihitung, itu adalah potongan di bawah garis. Ini adalah potongan standar ATAU potongan terperinci Anda, seperti bunga hipotek, pajak negara bagian/lokal/properti, dan kontribusi amal. MAGI hanyalah sedikit perubahan pada AGI Anda.

Di bawah ini adalah batasan MAGI untuk kontribusi langsung Roth IRA [2024] . Jika MAGI Anda di bawah angka pertama, Anda bisa langsung berkontribusi ke Roth IRA. Jika MAGI anda diatas angka kedua maka anda tidak dapat berkontribusi sama sekali. Jika MAGI Anda berada di antara kedua angka tersebut, Anda dapat memberikan sebagian kontribusi langsung (sebagian besar tidak perlu repot dengan hal ini, cukup lakukan semuanya melalui Pintu Belakang).

- Pengajuan Menikah Secara Terpisah (dan tinggal bersama pasangan setidaknya selama sebagian tahun ini):$0-$10.000

- Pengajuan Menikah Bersama:$230.000-$240.000

- Lajang atau Kepala Rumah Tangga:$146.000-$161.000

Jika Anda berpikir Anda akan mendekati angka pertama itu, bantulah diri Anda sendiri dan berikan kontribusi Roth IRA Anda secara tidak langsung, yaitu melalui Pintu Belakang (berkontribusi ke IRA tradisional dan kemudian konversikan kontribusi tersebut ke Roth IRA). Sejak tahun 2010, tidak ada batasan pendapatan pada konversi Roth dan tidak pernah ada batasan pendapatan pada kontribusi IRA tradisional, yang ada hanyalah kemampuan Anda untuk menguranginya.

Apa bedanya MAGI dengan AGI? Perbedaannya sangat kecil. Ingatlah bahwa ada MAGI lain di luar sana. Kami hanya membicarakan hal yang memengaruhi kontribusi Roth IRA di sini. Namun untuk mendapatkan MAGI, Anda cukup mengambil AGI Anda, mengurangi sebagian pendapatan darinya, dan menambahkan kembali sebagian pendapatan lainnya ke dalamnya. Lembar kerja yang menunjukkan cara melakukan ini adalah Lembar Kerja 2-1 di Publikasi 590.

Pada dasarnya, Anda mengurangi pendapatan dari konversi Roth dan menambahkan pendapatan dari pengurangan IRA (tidak yakin mengapa Anda memilikinya), bunga pinjaman pelajar (jika Anda menggunakan lembar kerja ini, Anda mungkin tidak memilikinya), pengurangan biaya sekolah (Anda mungkin tidak memilikinya), beberapa potongan langka untuk pendapatan/pengurangan luar negeri (Anda mungkin tidak memilikinya), beberapa bunga obligasi tabungan yang mungkin tidak banyak Anda miliki, dan beberapa manfaat adopsi yang diberikan oleh pemberi kerja. For most people, your MAGI =your AGI since all of these deductions are pretty rare for the folks worried about this limit for direct Roth IRA contributions. So, focus on your AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

How to Do an IRA Recharacterization

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

- You tell Vanguard (or wherever your IRAs are) to recharacterize the Roth IRA contribution to a Traditional IRA contribution.

Ya. Itu saja. The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. Tidak percaya padaku? Bagus. Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

- The type and amount of the contribution to the first IRA that is to be recharacterized.

- The date on which the contribution was made to the first IRA and the year for which it was made.

- A direction to the trustee of the first IRA to transfer in a trustee-to-trustee transfer the amount of the contribution and any net income (or loss) allocable to the contribution to the trustee of the second IRA.

- The name of the trustee of the first IRA and the name of the trustee of the second IRA.

- Any additional information needed to make the transfer.

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

Lihat apa yang saya maksud? It's just a phone call. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

Where Do You Report a Recharacterization?

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

Reconverting the IRA

Here is where it gets interesting. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

Step 2 Error – Not Investing in a Money Market Fund in the Traditional IRA

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! No big deal; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. Either is fine. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

Step 3 Error – Forgetting to Do the Conversion

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Step 4 Error – Forgetting to Invest the Roth IRA Money

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Step 5 Error – The Pro-Rata Rule

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

Emptying the IRAs

How do you empty those IRAs? You usually have two choices.

- Do a Roth conversion of the whole thing. This is what I generally recommend for small IRAs where the tax bill on the conversion would not be too onerous. It is quick and easy, and it increases the amount of tax-free assets you have.

- Roll the money into a 401(k) or 403(b), either that of your current employer, that of a past employer, or to your own individual 401(k) if you are self-employed. This is usually a better option if you have a large IRA where you would rather deal with the hassle than pay the tax bill during your peak earnings years.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What If You Didn't Empty the IRA?

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Step 6 Error – Screwing Up the Tax Forms

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. Jangan khawatir tentang hal itu. If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Still Confused About the Backdoor Roth?

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

- If you made your contribution after the end of the year, check out Late Contributions to the Backdoor Roth IRA.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Vanguard.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Fidelity.

- Here is a step-by-step tutorial reporting the Backdoor Roth IRA in TurboTax.

- Here is my prior post on 17 Ways to Screw Up Your Backdoor Roth IRA.

- You can hire a professional to help you—either a good financial advisor or a good tax strategist can assist.

- You can also ask your peers for help on the WCI Forum, the Private WCI Facebook Group, and the WCI Subreddit.

Late Contributions to the Backdoor Roth IRA

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

- Made a 2022 IRA contribution (reported on 2022 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

- Made a 2023 IRA contribution (reported on 2023 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

Your forms would look like this:

2022 Form 8606 (Only Have to Fill Out Part I)

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

2023 Form 8606 (Must Fill Out Parts I and II)

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

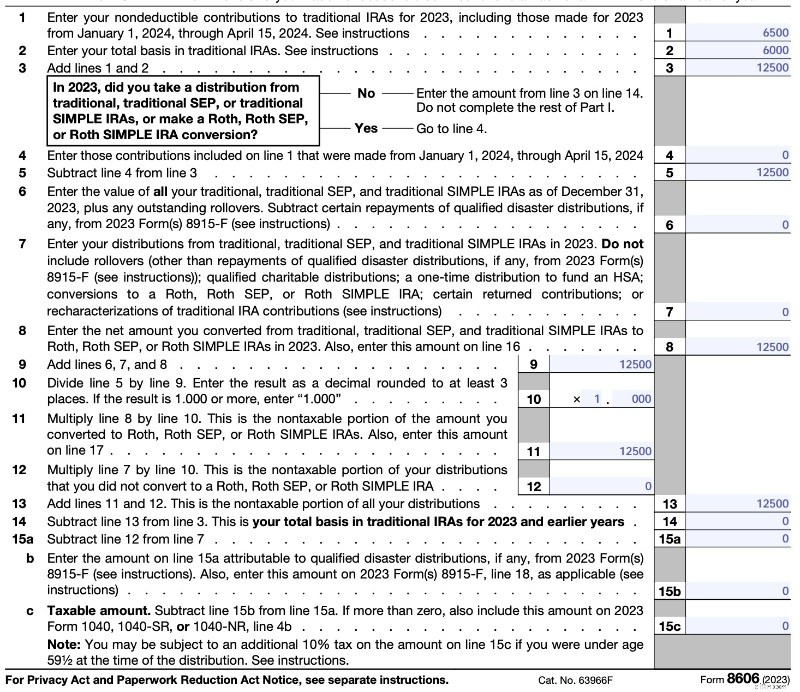

Form 8606 – Part I

- Line 1 – That's the money you contributed for 2023 (which would be $6,500).

- Line 2 – This is your basis. Since you made a contribution for 2022 but didn't do a conversion until 2023, your basis is $6,000.

- Line 3 – $6,500 + $6,000 =$12,500.

- Line 4 – Remember this is asking about 2024, not 2023, and since you won't make the mistake of doing your contribution late again, this will be zero.

- Line 5 – $12,500 – $0 =$12,500.

- Line 6 – This is the line that triggers the pro-rata issue. Even though you made a 2022 contribution, you did so AFTER December 31, so this line would still be zero if you filled it out for 2022, which you didn't because you didn't do a conversion in 2022 and got to skip lines 4-13. But this is the 2023 form and since you converted your entire traditional IRA, this will be $0.

- Line 7 – This doesn't include conversions. Since you didn't take any money out of your traditional IRA this year except the conversion, this is $0.

- Line 8 – You converted a total of $12,500 this year to a Roth IRA, so $12,500.

- Line 9 – $0 + $0 + $12,500 =$12,500.

- Line 10 – $12,500/$12,500 =1.

- Line 11 – $12,500 * 1 =$12,500.

- Line 12 – $0 * 1 =$0.

- Line 13 – $12,500 + $0 =$12,500.

- Line 14 – $12,500 – $12,500 =$0.

- Line 15a – $0 – $0 =$0.

- Line 15b – You didn't take money out of an IRA to help you survive a disaster, so $0.

- Line 15c – $0 – $0 =$0.

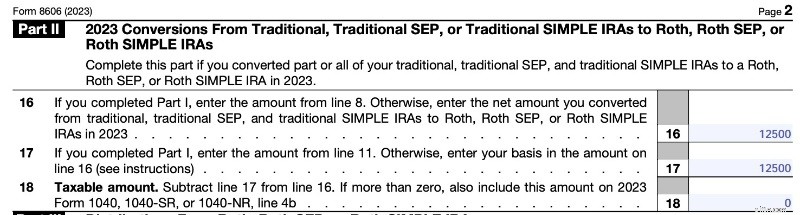

Part II

- Line 16 – Line 8 is $12,500 so $12,500.

- Line 17 – Line 11 is $12,500 so $12,500.

- Line 18 – $12,500 – $12,500 =$0.

Backdoor Roth IRA FAQs

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

Ya. Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

Ya. All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

Bagaimana menurut Anda? Are you doing Backdoor Roth IRAs? Mengapa atau mengapa tidak? Any questions about it?

[This updated post was originally published in 2014.]

-

Mencapai Kemandirian Finansial:Jalan Menuju Kebebasan dan Keamanan

Di tengah ketergesaan kita untuk mendapatkan uang, perjuangan kita menabung untuk masa pensiun, fokus kita pada berhemat, sangat mudah untuk melupakan alasan kita melakukan hal ini. Apa tujuannya? Apa

-

Bagaimana Konseling Kredit Konsumen Bekerja

Hutang pribadi mencapai rekor tertinggi, dan tabungan pribadi mencapai terendah sepanjang masa. Namun pengeluaran konsumen menyumbang dua pertiga dari $11 triliun ekonomi AS. Konseling kredit konsumen

Keuangan

- Cara Memulai Bisnis Pelatihan

- Indikator Momentum

- Penjelasan OAS Clawback

- Apa itu Stok Terbatas?

- Ulasan Nelnet:Yang Harus Anda Ketahui

- Cara Cerdas untuk Menurunkan Tagihan Listrik Anda Selama Musim Panas

- Apa itu pembayaran balon pada sewa mobil,

- Apa yang perlu diketahui tentang keringanan pajak coronavirus

-

Apa itu Manajemen Keuangan Strategis?

Apa itu Manajemen Keuangan Strategis? Manajemen keuangan strategis adalah istilah yang digunakan untuk menggambarkan proses pengelolaan keuangan perusahaan untuk memenuhi tujuan strategisnya. Ini adalah pendekatan manajemen yang menggunak...

-

9 Hal Yang Selalu Layak Dibeli di Costco

9 Hal Yang Selalu Layak Dibeli di Costco Tetap pada item yang tidak akan kedaluwarsa di bagian belakang dapur untuk hasil terbaik. Poin penting Produk dengan masa simpan yang lama -- atau tidak terbatas -- dapat dibeli dengan aman dalam j...