Asuransi Jiwa Seumur Hidup untuk Dokter:Apakah Tepat untuk Anda?

Asuransi seumur hidup sering kali dijual secara tidak tepat kepada dokter dan profesi berpenghasilan tinggi. Ini adalah pertanyaan teratas tentang asuransi seumur hidup yang saya dapatkan melalui email, komentar postingan blog, di Forum WCI, dan dalam kehidupan sehari-hari.

Haruskah Saya Membeli Asuransi Jiwa Seumur Hidup?

Mungkin tidak. Untuk sebagian besar kasus, Dokter harus membeli asuransi jiwa berjangka. Asuransi seumur hidup melakukan empat hal:

- Memberikan manfaat kematian jika Anda meninggal sementara orang lain bergantung pada penghasilan Anda, namun cara ini sangat mahal untuk memberikan perlindungan tersebut.

- Memberikan manfaat kematian ketika Anda meninggal meskipun tidak ada orang lain yang bergantung pada penghasilan Anda, misalnya pada usia 70an atau 80an. Ini adalah asuransi yang tidak perlu.

- Mengakumulasi nilai tunai yang dapat Anda pinjam. Meskipun ada sejumlah kegunaan dari nilai tunai ini, secara umum nilai tunai ini lebih rendah dibandingkan opsi lain yang dapat mencapai tujuan yang sama.

- Asuransi Jiwa Seumur Hidup memiliki beberapa kegunaan unik dalam perencanaan bisnis dan properti yang mungkin tidak Anda perlukan.

Masih belum yakin? Setidaknya tanyakan pada diri Anda pertanyaan-pertanyaan ini tentang asuransi seumur hidup (dan lihat diagram alurnya) sebelum memutuskan untuk membeli.

Agen Asuransi Saya Menganggap Anda Salah Tentang Asuransi Jiwa Seumur Hidup — Mengapa Begitu?

Agen asuransi menerima pelatihan terutama dari perusahaan asuransinya, dan pelatihan tersebut sebagian besar dalam bidang penjualan, bukan perencanaan keuangan atau manajemen investasi. Mereka tidak memiliki kewajiban fidusia kepada Anda dan menerima komisi besar jika mereka berhasil meyakinkan Anda untuk membeli polis. Komisi tipikal untuk polis asuransi jiwa nilai tunai berkisar antara 50% hingga 110% dari premi tahun pertama. Jadi, jika Anda membeli polis dengan premi bulanan $4.000, agen dibayar sekitar $25K-$50K untuk menjualnya kepada Anda. Singkatnya, Anda tidak dapat mempercayai rekomendasi agen asuransi tentang perlu atau tidaknya Anda membeli polis seumur hidup.

Pasca Penerbitan

Mengapa Asuransi Jiwa Seutuhnya Seringkali Merupakan Ide Buruk?

Pendukung asuransi jiwa seumur hidup (biasanya agen asuransi) sering menggambarkan polis “ideal” yang membayar komisi lebih rendah dan menghasilkan keuntungan sedikit lebih tinggi dibandingkan polis lainnya. Namun, pembaca saya dan saya tampaknya mengalami kebijakan yang “tidak ideal” sekitar 99% dari waktu seperti kebijakan yang jelek dan dijual secara tidak tepat yang tampaknya dirancang untuk memaksimalkan komisi agen. Secara umum ada empat alasan utama mengapa asuransi seumur hidup adalah ide yang buruk:

Pendukung asuransi jiwa seumur hidup (biasanya agen asuransi) sering menggambarkan polis “ideal” yang membayar komisi lebih rendah dan menghasilkan keuntungan sedikit lebih tinggi dibandingkan polis lainnya. Namun, pembaca saya dan saya tampaknya mengalami kebijakan yang “tidak ideal” sekitar 99% dari waktu seperti kebijakan yang jelek dan dijual secara tidak tepat yang tampaknya dirancang untuk memaksimalkan komisi agen. Secara umum ada empat alasan utama mengapa asuransi seumur hidup adalah ide yang buruk:

#1 Uang Anda Lebih Baik Dimanfaatkan

Begitu banyak dokumen yang saya temui yang memiliki asuransi jiwa seumur hidup yang berhutang pada kartu kredit, pinjaman mahasiswa, atau hipotek. Mereka bahkan mungkin tidak tahu tentang rekening pensiun yang tersedia bagi mereka seperti Backdoor Roth IRA atau Stealth IRA. Mereka mungkin belum memaksimalkan 401(k) mereka dan mungkin bahkan belum menetapkan 401(k) individu untuk pertunjukan sambilan mereka. Kadang-kadang mereka bahkan tidak mendapatkan kecocokan dari perusahaan mereka dalam rencana pensiun mereka! Rencana kuliah anak-anak mereka mungkin juga kekurangan dana. Singkatnya, mereka memiliki sesuatu yang lain dengan keuntungan yang lebih baik dan manfaat pajak yang lebih baik yang tersedia bagi mereka. Ketika penghasilan saya meningkat melalui kelompok pajak, saya terus berpikir bahwa saya akan menghadapi situasi di mana asuransi jiwa nilai tunai masuk akal bagi saya. Namun bahkan dengan penghasilan sebesar 7 digit, sepertinya saya masih bisa menemukan kegunaan yang lebih baik untuk uang saya! Seberapa besar kemungkinan seorang dokter dengan pendapatan dokter rata-rata tidak mendapatkan manfaat yang lebih baik? Sayangnya, cukup rendah.

#2 Asuransi Jiwa Seumur Hidup Memiliki Pengembalian Rendah

Jika Anda membeli polis seumur hidup saat ini ketika Anda berusia 30-an, dan menyimpannya sampai Anda meninggal, selama jangka waktu 50 tahun Anda akan mengharapkan jaminan pengembalian sebesar 2% per tahun dan proyeksi pengembalian dalam kisaran 4% -5% dari nilai tunai. Pengembalian aktual Anda kemungkinan besar berada di antara pengembalian yang dijamin dan yang diproyeksikan. Ingat, tingkat dividen BUKAN laba atas investasi Anda. Jika saya ingin mengikat uang saya selama 5+ dekade, saya mengharapkan keuntungan yang lebih baik daripada 3%-4%.

#3 Pengembalian Negatif

Pengembalian yang buruk sepanjang hidup adalah beban yang sangat besar. Sebagian besar polis bahkan tidak akan mencapai titik impas selama 10-15 tahun dan karena biaya penyerahan, Anda mungkin tidak mendapatkan apa pun yang telah Anda bayarkan kembali atas polis yang Anda serahkan hanya dalam 3-4 tahun.

#4 Hidup Berubah, Tapi Asuransi Seumur Hidup Tidak

Membeli polis seumur hidup adalah keputusan seumur hidup, seperti halnya pernikahan. Ini bukanlah sesuatu yang Anda putuskan dalam 20 menit dengan agen yang menyamar sebagai penasihat keuangan. Anda setidaknya harus meluangkan waktu dan upaya sebanyak yang Anda lakukan saat membeli rumah. Meskipun Anda dapat membeli “polis 10 pembayaran”, jauh lebih umum untuk berkomitmen pada premi besar selama 30+ tahun. Sayangnya, kehidupan berubah, dan apa yang tampak seperti ide bagus ketika Anda berkomitmen padanya, kini tidak lagi terlihat seperti itu. Sayangnya, hal ini biasanya berarti bahwa kinerja kebijakan tersebut malah lebih buruk daripada ilustrasi aslinya.

#5 Tingkat Kegagalan Asuransi Jiwa Tinggi

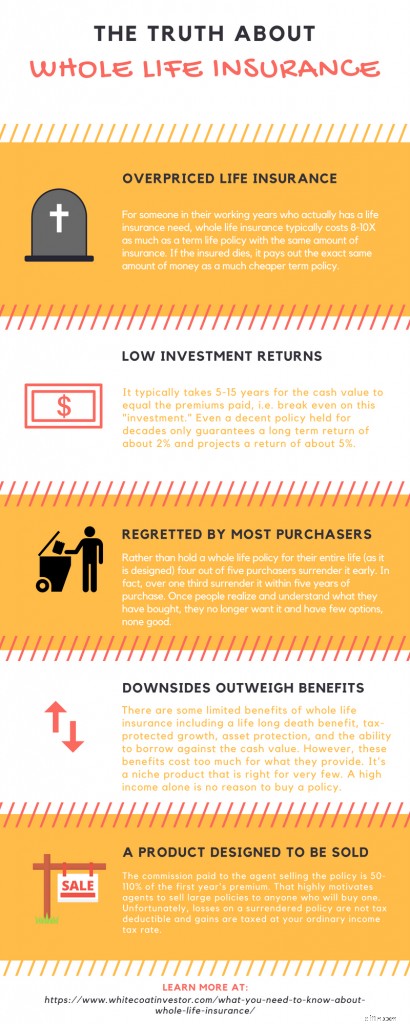

Tidak yakin? Apakah fakta bahwa hampir 80% orang yang membeli polis seumur hidup (yang dimaksudkan untuk disimpan seumur hidup Anda) menyerahkan polis tersebut sebelum meninggal mengganggu Anda? Itu benar.

Diperlukan waktu 5-15 tahun untuk polis seumur hidup untuk mencapai titik impas hingga nilai penyerahan Anda sama dengan premi yang dibayarkan (tidak termasuk nilai waktu uang atau inflasi). Jika Anda menghitung inflasi, beberapa kebijakan tidak pernah mencapai titik impas, sementara sebagian besar kebijakan memerlukan waktu puluhan tahun untuk mencapai titik impas. Hal ini mengingatkan kita pada pertanyaan penting:

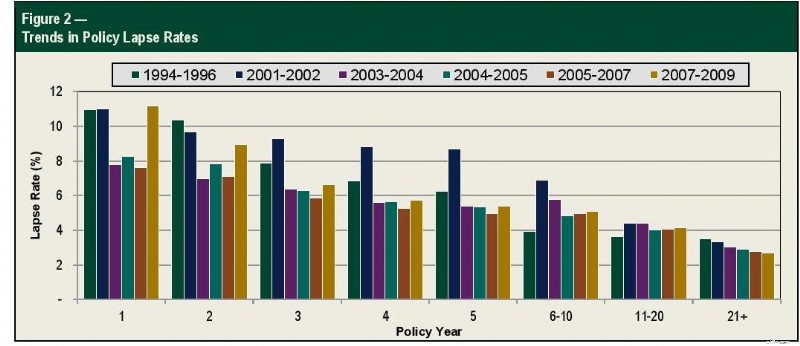

Berapa banyak orang yang masih memegang polisnya setelah 5, 10, 15, atau 20 tahun?

Untungnya, data ini dilacak oleh Society of Actuaries dan ditunjukkan pada grafik di bawah.

Jika kita menggunakan angka lapse rate sebesar 11% pada tahun pertama, 9% pada tahun kedua, 7% pada tahun ketiga, 6% pada tahun keempat, dan 6% pada tahun ke 5, itu berarti 1/3 orang telah menyerahkan polis mereka hanya dalam waktu 5 tahun, jauh sebelum mencapai titik impas. Jika kita melanjutkan hingga 10 tahun (menggunakan tingkat penyimpangan 5% untuk tahun 6-10) maka tingkat penyimpangan keseluruhan kita turun menjadi 50%. Dengan menggunakan tingkat penyimpangan tahunan sebesar 4% untuk tahun 11-20, tingkat penyimpangan keseluruhan adalah 60% pada tahun ke-15 dan 70% pada tahun ke-20. Pada tahun ke-30 (menggunakan tingkat penyimpangan sebesar 3% untuk tahun ke-21+), kira-kira masa pensiun bagi seseorang yang membeli salah satu polis ini setelah lulus residensi di usia awal 30-an, 77% dari mereka yang membeli polis tidak lagi memiliki polis tersebut.

Bagaimana Agen Asuransi Meyakinkan Begitu Banyak Dokter untuk Membeli Asuransi Jiwa Seumur Hidup secara Tidak Tepat?

Agen asuransi juga perlu memberi makan anak-anak mereka dan menyekolahkan mereka ke perguruan tinggi. Jadi, mereka telah mengembangkan keterampilan penjualan yang sangat terasah untuk menjual produk dengan komisi tinggi ini. Sayangnya, banyak teknik yang digunakan untuk menjual polis ini bergantung pada mitos tentang polis tersebut.

Membongkar Mitos Asuransi Jiwa Seumur Hidup

Seringkali, agen tersebut bahkan tidak berbohong. Mereka justru mempercayai mitos-mitos tersebut sehingga membuat mereka semakin efektif berjualan.

- Asuransi seumur hidup sangat bagus untuk penggantian pendapatan sebelum pensiun . Tidak. Itu terlalu mahal.

- Asuransi seumur hidup adalah cara terbaik untuk mendapatkan manfaat kematian permanen . Tidak, Jaminan Kehidupan Universal adalah setengah harga.

- Asuransi jiwa seumur hidup memberikan hasil investasi yang besar . Tidak. Imbal hasil negatif untuk dekade pertama, dan hanya 2-5% jika Anda menyimpannya selama lebih dari 3 dekade.

- Perusahaan asuransi adalah investor hebat . Tidak. Mereka membeli barang yang sama dengan yang bisa Anda beli, tetapi mengenakan biaya tambahan.

- Asuransi seumur hidup adalah kelas aset yang hebat . Tidak. Ada 10 alasan mengapa ini bukan kelas aset yang bagus, bahkan tidak sebagai “pengganti obligasi”.

- Asuransi seumur hidup adalah cara terbaik untuk menghemat pajak . Tidak. Manfaat pajaknya tidak seberapa jika dibandingkan dengan rekening pensiun. Semua pinjaman bebas pajak.

- Asuransi seumur hidup melindungi uang Anda dari kreditor. Benar di beberapa negara bagian, namun tidak di negara bagian lainnya. Rekening pensiun umumnya memberikan perlindungan yang lebih baik.

- Anda memerlukan asuransi jiwa seumur hidup untuk perencanaan harta benda. Tidak. Kebanyakan dokter tidak berutang pajak properti atau memiliki kebutuhan likuiditas properti.

- Asuransi seumur hidup adalah cara terbaik untuk membiayai kuliah . Nomor 529 lebih baik. Anda menginginkan keuntungan yang lebih tinggi dan Anda menginginkannya dalam 18 tahun pertama. Menyembunyikan aset dalam nilai tunai asuransi jiwa tidak akan membantu karena anak-anak Anda juga tidak akan mendapatkan banyak bantuan.

- Asuransi seumur hidup adalah kemewahan yang Anda inginkan . Kemewahan yang Anda inginkan mungkin adalah Tesla, rumah kedua, perahu, dan mungkin peningkatan dapur. Seiring dengan meningkatnya pembelian, asuransi seumur hidup mungkin merupakan asuransi yang paling kecil kemungkinannya untuk meningkatkan kebahagiaan Anda.

- Asuransi seumur hidup memungkinkan Anda membelanjakan aset pensiun Anda dengan lebih efisien . Anuitas Langsung Premi Tunggal melakukan hal ini dengan lebih efektif. Heck, bahkan hipotek terbalik melakukan ini dengan lebih efektif.

- Asuransi seumur hidup adalah cara terbaik untuk membeli barang-barang mahal. Tidak. Uang tunai berfungsi dengan baik untuk itu, tidak diperlukan polis seumur hidup.

- Orang atau pebisnis yang sangat kaya membeli asuransi seumur hidup, jadi Anda juga harus membeli asuransi tersebut. Ini tidak relevan. Anda bukanlah “benar-benar kaya” atau seorang pebisnis. Membeli asuransi seumur hidup juga tidak mengubah Anda.

- Anda sebaiknya membeli asuransi seumur hidup saat Anda masih muda. Anda mungkin tidak membutuhkannya sama sekali dan tidak akan pernah membutuhkannya. Tidak ada investasi yang lebih baik pada usia 20 dibandingkan pada usia 50.

- Pengabaian penumpang premium memberikan perlindungan disabilitas. Asuransi disabilitas memberikan kinerja yang lebih baik.

- Anda sebaiknya menukar kebijakan lama Anda dengan kebijakan baru. Mungkin tidak. Pengembalian yang rendah sangat banyak dimuat di depan. Kebijakan lama biasanya memiliki kinerja lebih baik dibandingkan kebijakan baru. Namun agen mendapat komisi yang besar jika bisa membujuk Anda untuk bertukar.

- Seumur hidup adalah satu-satunya cara untuk memberikan uang kepada ahli waris bebas pajak. Tidak benar. Hampir semua aset disahkan bebas pajak berkat peningkatan basis.

- Sepanjang hidup, tidak mungkin saya kehilangan uang. Tidak. Anda tidak hanya akan kehilangan uang jika menyerah dalam dekade pertama atau lebih, namun korps penjaminan asuransi negara hanya mendukung polis yang relatif kecil.

- Asuransi jiwa tidak boleh disewa. Salah. Sama seperti sebuah rumah yang harus disewa jika Anda hanya tinggal selama 2-3 tahun, polis asuransi jiwa juga harus “disewakan” (yaitu berjangka waktu) jika Anda hanya membutuhkannya selama 2-3 dekade.

- Bank memiliki asuransi jiwa, jadi Anda juga harus melakukannya . Tidak. Sama seperti Anda bukan orang kaya atau pebisnis, Anda juga bukan bank.

- CEO perusahaan memiliki asuransi jiwa, jadi Anda juga harus memilikinya. Tidak. Sekali lagi, Anda bukan CEO perusahaan. Anda sebenarnya membutuhkan pengembalian yang wajar atas uang Anda.

- Bank gagal selama Depresi Hebat, namun perusahaan asuransi tidak. Tidak benar. 14% perusahaan memang gagal.

- Setelah pajak, pengembalian asuransi seumur hidup lebih baik daripada pengembalian obligasi. Paling-paling menyesatkan, tetapi umumnya salah.

- Seumur hidup membuat aset tidak termasuk dalam FAFSA. Benar. Namun tidak relevan bagi sebagian besar dokter yang anak-anaknya juga tidak mendapatkan bantuan berdasarkan kebutuhan, dan sebagian besar bantuan berdasarkan kebutuhan hanya berupa pinjaman.

- Masa berlaku berakhir tanpa membayar apa pun. Benar, tapi itu fitur, bukan bug. Sama seperti Anda tidak ingin menggunakan asuransi mobil, kesehatan, atau cacat tubuh, Anda juga lebih memilih untuk tidak menggunakan asuransi jiwa berjangka.

- Asuransi jiwa seumur hidup adalah investasi sempurna karena aman, likuid, diuntungkan pajak, bebas kreditor, dan menawarkan imbal hasil yang kompetitif . Empat kebenaran parsial dan satu kebohongan besar di sana.

- Agen asuransi hanyalah orang-orang yang berusaha menafkahi keluarganya. Begitu juga dengan penjual time-share. Bukan berarti Anda harus membeli apa yang mereka jual.

- Tidak ada penghasilan 1099 seumur hidup. Itu benar. Karena tidak ada pendapatan sebenarnya, tidak ada yang mengirimi Anda 1099. Sama seperti ketika Anda meminjam untuk ekuitas rumah atau hak kepemilikan mobil Anda. Anda memerlukan paranoia pajak yang serius untuk menerima argumen ini.

- Investor White Coat hanyalah seorang dokter. Jika Anda kehabisan argumen lain, lakukan saja ad hominem. Saya yakin itu akan efektif.

- Setelah mencapai batas maksimal 401(k) dan Roth IRA, bukankah asuransi jiwa seumur hidup merupakan satu-satunya pilihan bebas pajak yang tersisa? Tidak. Bukan itu. Dan itu bukanlah pertanyaan yang tepat untuk ditanyakan.

- Pembebasan pajak properti bisa diturunkan. Bisa juga dihilangkan. Dasarkan rencana Anda pada undang-undang saat ini dan sesuaikan jika diperlukan.

- Asuransi seumur hidup melindungi dari kreditor panti jompo. Tidak juga. Fitur ini juga bukan merupakan fitur yang dibutuhkan oleh investor jas putih meskipun fitur ini tersedia.

- WCI tidak memahami kerugian akibat TIDAK menggunakan seluruh hidup. Ya. Dia melakukannya. Dia masih menyarankan agar sebagian besar orang tidak melakukan hal ini.

- Beli asuransi seumur hidup untuk pengendara perawatan jangka panjang. Jika menggabungkan asuransi dan investasi adalah ide yang buruk, mengapa menggabungkan dua jenis asuransi dengan investasi adalah ide yang baik? Lakukan semua yang Anda bisa untuk mengasuransikan diri untuk kemungkinan kebutuhan ini.

- Kami tidak menyarankan untuk memasukkan SEMUA uang Anda ke dalam asuransi jiwa seumur hidup. Jika memasukkan sebagian besar portofolio Anda ke dalam kelas aset bukanlah ide yang baik, mungkin juga bukan ide yang baik untuk memasukkan sebagian uang Anda ke dalam seumur hidup.

- Ya, memang ada beberapa hal yang buruk, tetapi sebagian besar dari kita bersikap etis. Jika jumlahnya hanya sedikit, mengapa 3/4 dokter yang membeli asuransi seumur hidup menyesali keputusannya? Ini adalah masalah industri yang menjual produk ini secara tidak tepat.

- Anda harus membeli asuransi untuk menjaga kemampuan asuransi. Tidak, sebaiknya jangan lakukan itu. Anda tidak bisa melakukannya, dan bahkan jika Anda bisa, risiko yang berlipat ganda (ketidakmampuan membeli asuransi jiwa x kematian dini) terlalu rendah untuk diasuransikan.

Informasi lebih lanjut di sini:

Membongkar Mitos Asuransi Jiwa Seumur Hidup

Kapan Asuransi Jiwa Seutuhnya Merupakan Ide Bagus?

Tentu saja, ada beberapa pengecualian langka dimana polis asuransi jiwa seumur hidup bisa masuk akal. Menjadi dokter bukanlah salah satunya. Hal ini umumnya mencakup beberapa perencanaan perkebunan khusus dan tujuan bisnis, serta perlindungan aset bagi seseorang yang bersedia menyerahkan hasil investasi yang lebih tinggi sebagai imbalan atas perlindungan aset.

Pasca Penerbitan

Beberapa penasihat keuangan berpendapat bahwa ada beberapa situasi di mana dokter yang berpenghasilan sangat tinggi bisa mendapatkan keuntungan dari berinvestasi dalam kebijakan variabel universal life (VUL) daripada rekening kena pajak. Ide dasarnya adalah biaya asuransi akan lebih rendah dibandingkan biaya pajak dalam jangka panjang. Asuransi seumur hidup mungkin merupakan ide bagus untuk Anda jika semua atau sebagian besar hal berikut ini benar:

- Anda termasuk dalam kelompok pajak tertinggi sekarang

- Anda akan termasuk dalam golongan pajak tertinggi di masa pensiun

- Anda telah membeli VUL BAIK yang berisi investasi bagus seperti dana DFA atau Vanguard yang akan tetap Anda investasikan

- Anda berkomitmen untuk mempertahankannya sepanjang hidup Anda

- Anda tidak akan kesulitan mendapatkan premi (konsultasikan dengan bola kristal Anda jika perlu)

- Ini adalah uang yang Anda rencanakan untuk dibelanjakan sepenuhnya di masa pensiun

- Anda tidak dapat berinvestasi dengan cara yang sangat hemat pajak di rekening kena pajak, dan

- Baik pemerintah maupun perusahaan asuransi tidak mengubah peraturan secara signifikan dalam 6-7 dekade mendatang

Agen asuransi saat ini sangat mendorong kebijakan Indexed Universal Life (IUL), mungkin karena masyarakat telah menyadari fakta bahwa asuransi jiwa seumur hidup dan VUL biasanya bukan ide yang baik dan kompleksitas tambahan dari kebijakan ini dapat digunakan untuk membingungkan pembeli dengan cara baru. Terlepas dari kerumitan tambahannya (semoga berhasil memahami apa yang Anda investasikan di sini), Anda biasanya menyerahkan begitu banyak pengembalian indeks sebagai imbalan atas jaminan, polis ini cenderung memiliki pengembalian jangka panjang yang rendah seperti polis asuransi jiwa. Katakan saja tidak.

Apa Pendapat Anda Tentang “Perbankan” Menggunakan Asuransi Jiwa Seumur Hidup?

Saya pikir ada hal-hal buruk yang dapat Anda lakukan dengan uang Anda daripada “Infinite Banking” atau “Banking on Yourself.” Namun, konsep ini secara dramatis oversold karena merupakan sistem perbankan alternatif yang ajaib. Jika Anda tetap akan meminjam untuk membeli barang-barang seperti mobil selama hidup Anda, maka ini akan baik-baik saja. Pastikan jika Anda ingin melakukan hal ini, Anda mendapatkan kebijakan yang benar-benar dirancang untuk melakukan hal ini dengan baik.

Apa Cara Terbaik Membeli Asuransi Jiwa?

Kebutuhan asuransi jiwa Anda biasanya harus dipenuhi dengan polis asuransi jiwa berjangka tingkat premi 20-30 tahun yang dibeli dari agen independen. Berikut adalah panduan langkah demi langkah yang menunjukkan kepada Anda cara membeli asuransi jiwa dan cara mengetahui berapa banyak asuransi jiwa yang Anda butuhkan. Hubungi salah satu agen asuransi yang saya rekomendasikan untuk mendapatkan penawaran hari ini.

Haruskah Saya Membeli Asuransi Jiwa Seumur Hidup untuk Anak Saya?

Tidak. Seharusnya tidak. Berikut adalah enam alasan mengapa hal tersebut terjadi, namun Anda hanya membutuhkan satu alasan—tidak ada seorang pun yang mengandalkan pendapatannya. Mulai 529 saja.

Bagaimana Saya Dapat Mengetahui Jika Saya Harus Membatalkan Polis Asuransi Jiwa Saya?

Pertama, dapatkan ilustrasi yang berlaku. Selanjutnya, pekerjakan orang yang tidak memihak untuk menganalisisnya atau menganalisis sendiri polis asuransi jiwa Anda.

Bagaimana Saya Membatalkan Polis Asuransi Jiwa Saya?

Jika Anda memutuskan tidak lagi menginginkan polis Anda, Anda mungkin ingin mempertimbangkan beberapa opsi selain hanya menyerahkan polis, terutama jika Anda memiliki perbedaan yang signifikan antara jumlah premi yang Anda bayarkan dan nilainya saat ini. Berikut adalah panduan untuk membantu Anda menghilangkan polis seumur hidup Anda.

Saya harap postingan ini memberikan sumber daya yang bermanfaat dan mudah dibagikan bagi mereka yang bertanya-tanya apakah mereka harus membeli polis seumur hidup yang baru atau membuang polis yang sudah mereka miliki. Seperti yang selalu saya katakan kepada pendukung seumur hidup—jika Anda memahami cara kerja kebijakan tersebut dan tidak keberatan dengan kerugian yang signifikan, belilah sebanyak yang Anda suka. Namun biasanya, setelah dokter atau profesional berpenghasilan tinggi lainnya memahami apa yang telah mereka beli, mereka menyesali keputusan untuk membeli tersebut.

Ada pertanyaan lebih lanjut tentang asuransi jiwa dan jenis polis apa yang terbaik untuk Anda? Pekerjakan seorang profesional yang berpengalaman di WCI untuk membantu Anda menyelesaikannya.

Bagaimana menurut Anda? Menurut Anda mengapa asuransi seumur hidup ditawarkan kepada begitu banyak dokter? Mengapa banyak dari mereka yang membelinya?

Investor White Coat dapat menerima kompensasi dari White Coat Insurance Services, LLC; berlisensi di semua negara bagian termasuk MA dan DC; Lisensi CA #6009217; Lisensi NY #1758759 (keluaran 6/2027); Alamat terdaftar:10610 S. Jordan Gateway, #200 South Jordan, UT 84095. Ini tidak mempengaruhi biaya atau perlindungan asuransi.

-

Apa itu Neraca Percobaan?

Neraca saldo adalah laporan yang mencantumkan saldo semua akun buku besar umum perusahaan pada titik waktu tertentu. Akun-akun yang tercermin pada neraca saldo terkait dengan semua akuntansi utamaAkun

-

5 Tips untuk Meluncurkan Startup Anda

Jadi, Anda bersiap-siap untuk meluncurkan startup Anda? Ini adalah waktu yang menyenangkan, meskipun penuh dengan kecemasan, larut malam, perencanaan terus-menerus, rapat, pitches, dan kafein. Pada

Keuangan

- Tarif pajak Ohio:Hal-hal yang perlu diketahui tentang pajak di Negara Bagian Buckeye

- Apa itu Sertifikat Deposito (CD)?

- Apa itu Pinjaman Non-Recourse?

- Apa itu biro kredit?

- Apa itu Pembiayaan Utang?

- Goals For The Year:24 Goals Tahunan Yang Harus Dimiliki Semua Orang!

- Penyesalan Membeli Rumah:Haruskah Anda Menyewa atau Membeli?

- Asuransi mobil untuk mahasiswa:3 hal yang perlu diketahui

-

Kapan Anda Harus Memanfaatkan Tabungan Anda?

Kapan Anda Harus Memanfaatkan Tabungan Anda? Kami telah dilatih untuk menjaga tangan kami keluar dari tabungan, tetapi ada kalanya lebih masuk akal untuk masuk ke rekening itu. Berapa kali Anda mendengar bahwa Anda harus meninggalkan rekening t...

-

Pasar Volatil – Haruskah Anda Memilih Tunai atau Tetap Mengikuti Kursus?

Pasar Volatil – Haruskah Anda Memilih Tunai atau Tetap Mengikuti Kursus? Bagaimana Anda merespons ketika hal-hal terlihat sedikit gila di pasar saham? Jika Anda menjual saham Anda dan mendapatkan uang tunai selama pasar bergejolak, atau haruskah Anda tetap berada di jalur,...