Strategi Financial Waterfall untuk Dokter:Panduan bagi Penduduk &Penghuni Baru

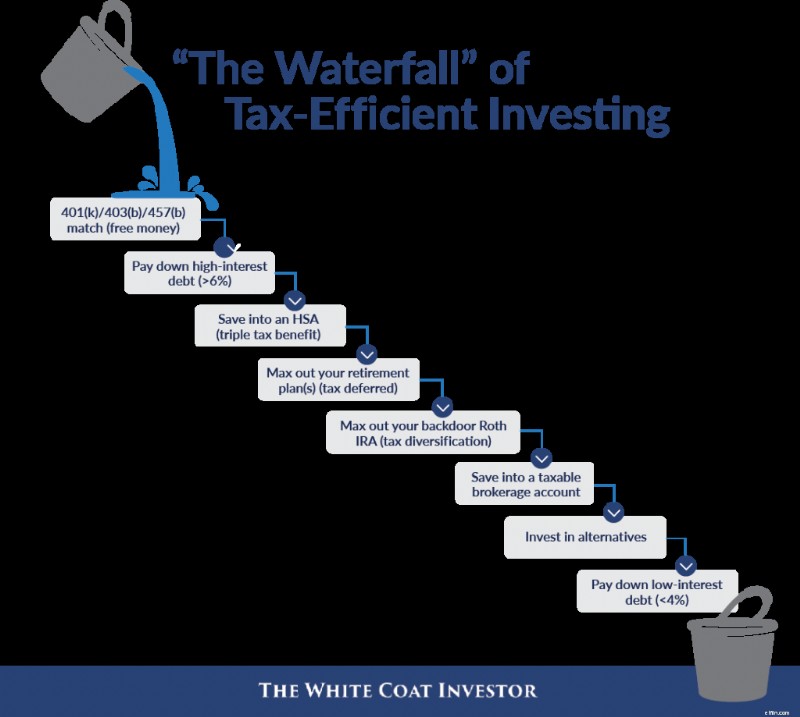

Postingan hari ini terinspirasi oleh salah satu pembicara utama kami di WCICON25 dan teman lama WCI, Sarah Catherine (SC) Gutierrez, CFP. Pada konferensi pertama kami di tahun 2018, ia mempresentasikan apa yang disebutnya “Air Terjun” investasi hemat pajak. Saat Anda mengisi satu cangkir, cangkir tersebut akan tumpah ke cangkir berikutnya seperti yang ditunjukkan pada grafik pertama di bawah.

Mari kita bahas lebih dalam, terutama yang berkaitan dengan penghuni dan kehadiran baru.

Air Terjun Keuangan Investor White Coat

Para dokter menyukai hal-hal seperti ini—sebuah daftar yang memberi tahu mereka apa yang harus mereka lakukan dengan uang mereka. Kenyataannya sedikit lebih rumit dari sekadar daftar, dan penghobi garis keras biasanya dapat memilih beberapa hal dengan daftar apa pun. Tapi mereka masih cukup berguna sebagai aturan praktis. Apa yang ingin saya lakukan hari ini adalah menghadirkan “air terjun” baik bagi penghuni baru maupun pengunjung baru. Saya yakin bagian komentar akan penuh dengan telur kutu, dan itu bagus. Semua ini tidak ditetapkan secara pasti. Namun menurut saya ini akan tetap bermanfaat bagi banyak pembaca.

Berikut grafik aslinya, yang terinspirasi oleh SC Gutierrez.

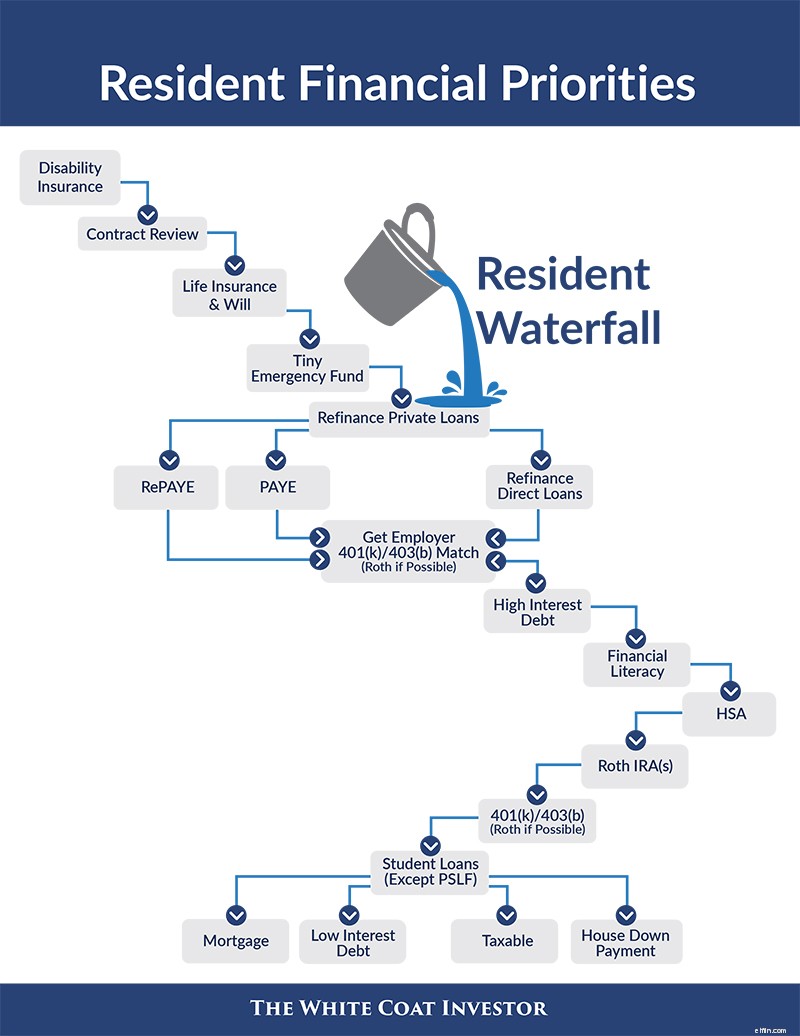

Sekarang mari kita ke air terjun yang dikhususkan untuk penghuni dan pengunjung baru. Sadarilah bahwa saya tidak hanya berbicara tentang uang di “air terjun” saya; Saya juga berbicara tentang waktu dan energi kehidupan.

Air Terjun Finansial Penduduk

Inilah yang harus dipikirkan oleh penghuni baru.

Asuransi

Seperti yang Anda lihat, ember pertama kami di air terjun adalah asuransi. Jika waktu, tenaga, dan uang Anda sangat terbatas sehingga Anda tidak mampu melakukan hal lain, saya sarankan untuk mendapatkan asuransi disabilitas. Kebijakan individu (dengan pengendara Opsi Pembelian Masa Depan yang bagus) mungkin yang terbaik, tetapi minimal dapatkan kebijakan kelompok.

Asuransi jiwa adalah yang berikutnya, setidaknya bagi mereka yang memiliki orang lain (biasanya pasangan dan/atau anak) tergantung pada pendapatan mereka. Jika Anda memiliki anak, Anda juga memerlukan surat wasiat.

Dana Darurat

Langkah selanjutnya adalah dana darurat, namun dana darurat ini haruslah sebesar dana darurat penduduk. Kemungkinan jumlahnya mencapai empat digit. Uang ini cukup untuk mengganti mesin cuci, terbang ke pemakaman, dan bahkan mungkin membeli pemukul tanpa harus berhutang baru. Biasanya, dana darurat adalah pengeluaran selama 3-6 bulan.

Dave Ramsey merekomendasikan dana darurat 3-6 bulan untuk siapa pun yang memiliki hutang, hanya karena mereka memiliki hal-hal yang lebih baik untuk dilakukan dengan uang mereka. Saya setuju bahwa dana darurat yang besar bukanlah prioritas utama warga karena beberapa alasan:

- Pertama, pekerjaan dan gaji Anda sangat stabil sebagai penduduk.

- Kedua, uang Anda memiliki banyak manfaat, mungkin termasuk utang sebesar enam digit+ 6%.

- Terakhir, kontribusi langsung ke Roth IRA dapat diambil kapan saja bebas pajak dan penalti dan, dalam hal ini, dapat berfungsi sebagai dana darurat.

Tidaklah masuk akal untuk memiliki jumlah lima digit yang menghasilkan, katakanlah, bunga 3% -4% sambil melewatkan manfaat pajak dari rekening Roth dan membayar 6%+ bunga pinjaman. Tapi $1.000? Tentu. Bagaimana dengan $2.000-$5.000? OKE. Bahkan mungkin hingga $10.000. Namun tidak lebih dari itu bagi sebuah keluarga yang hanya mengandalkan pendapatan penduduk untuk bertahan hidup. Itu menangani bagian “asuransi”.

Pinjaman Mahasiswa

Selanjutnya, kita beralih ke bagian “pinjaman pelajar”. Ini adalah gajah di ruang keuangan bagi 3/4 penduduk, dan tidak bisa diabaikan. Anda memerlukan rencana untuk pinjaman mahasiswa Anda. Pinjaman pelajar swasta dapat dibiayai kembali dengan aman kapan pun Anda dapat membujuk seseorang untuk memberi Anda suku bunga yang lebih rendah. Jika itu milik saya, saya akan memulai hari ketika saya keluar dari tempat tinggal dan mengulanginya setiap enam bulan. Anda tidak perlu bersabar atau menunda karena ada perusahaan swasta yang menawarkan pembayaran $0-$100 per bulan. Anda mampu membelinya.

Anda juga memerlukan rencana untuk pinjaman federal langsung Anda. Sayangnya, hal ini sedikit lebih buram pada tahun 2024. Rencana yang mungkin ingin Anda jelajahi adalah SAVE, yang diperkenalkan pada tahun 2023 dan pada dasarnya menggantikan REPAYE. Tujuan SAVE adalah untuk menghentikan bunga yang timbul dan secara efektif menurunkan tingkat pinjaman Anda. Saran kami adalah peminjam yang berpenghasilan lebih rendah dari pinjaman mahasiswa harus mempertimbangkan untuk beralih ke SAVE. Namun SAVE sekarang sedang diproses melalui sistem pengadilan, dan ada kemungkinan besar bahwa program tersebut pada akhirnya akan dihapuskan. Jika Anda memerlukan bantuan terkait pinjaman mahasiswa, dapatkan saran.

Memaksimalkan Gaji dan Melunasi Utang Berbunga Tinggi

Pada titik ini, Anda ingin memastikan bahwa Anda tidak meninggalkan satu pun gaji Anda di atas meja. Apa yang saya maksud dengan itu? Maksud saya perusahaan yang cocok dengan 401(k) atau 403(b) Anda. Kunjungi HR, minta dokumen rencana, lihat apakah ada yang cocok, dan tentukan seberapa besar kontribusi Anda untuk mendapatkannya. Berkontribusi sebanyak itu pada 401(k)/403(b) (gunakan opsi Roth jika tersedia). Prioritas Anda berikutnya adalah utang berbunga tinggi. Apa yang saya maksud dengan itu? Maksud saya kartu kredit yang Anda gunakan untuk membayar biaya wawancara. Maksud saya pinjaman relokasi 9% yang Anda ambil. Maksud saya, 7% pinjaman mobil yang Anda miliki. Bayarlah. Investor berpengalaman sangat tertarik dengan jaminan imbal hasil 7%-30%, dan mereka hanya tersimpan di lemari arsip Anda.

Pendidikan Keuangan

Prioritas Anda berikutnya tidak akan memerlukan banyak uang, namun akan memakan waktu. Anda harus melek finansial. Mungkin ini berarti berinvestasi pada beberapa buku bagus atau bahkan Kursus Fire Your Financial Advisor (kami sekarang memiliki kursus khusus yang ditujukan untuk mahasiswa kedokteran dan residen). Mungkin itu berarti membayar beberapa ratus dolar kepada penasihat keuangan untuk membantu menyusun rencana. Mungkin itu berarti menghabiskan waktu berjam-jam sambil membaca postingan blog lama, berpartisipasi dalam Forum WCI, atau mengunjungi grup media sosial dan Reddit. Hal ini akan berbeda untuk setiap orang, namun Anda perlu memperoleh pengetahuan keuangan dasar.

Rekening Tabungan Kesehatan

Prioritas investasi Anda berikutnya mungkin adalah Rekening Tabungan Kesehatan. Rekening bebas pajak tiga kali lipat ini adalah kesepakatan terbaik dalam berinvestasi, namun sebagian besar penduduk tidak memenuhi syarat untuk mendapatkannya karena mereka tidak memiliki rencana kesehatan yang dapat dikurangkan. Tidak masalah jika Anda tidak memenuhi syarat, namun jika Anda memenuhi syarat, pastikan untuk menggunakan akun ini. Majikan Anda bahkan mungkin menaruh sejumlah uang di sana untuk Anda.

Roth IRA

Berikutnya adalah Roth IRA. Sebagai penduduk, Anda mungkin termasuk dalam golongan pajak terendah yang pernah Anda alami selama sisa hidup Anda. Manfaatkan akun bebas pajak ini selagi Anda masih bisa. Ingatlah bahwa Anda bahkan dapat melakukan satu hal untuk pasangan yang tidak bekerja dari penghasilan Anda. Satu kemungkinan pengecualian untuk hal ini adalah jika Anda mencoba meminimalkan pendapatan Anda sehingga Anda dapat memanfaatkan Pengampunan Pinjaman Pelayanan Publik. Namun dalam jangka panjang, kebanyakan orang akan senang telah berinvestasi di rekening bebas pajak selama masa tinggal. Ingatlah bahwa Anda memiliki waktu hingga Hari Pajak tahun berikutnya untuk memberikan kontribusi Anda. Selain itu, jika Anda sering bekerja sambilan atau memiliki pasangan berpenghasilan tinggi, Anda mungkin harus memberikan kontribusi ini melalui Pintu Belakang.

401(k) atau 403(b)

Berikutnya adalah 401(k) atau 403(b), sekali lagi menggunakan opsi Roth jika tersedia—pengecualian potensial mungkin berlaku untuk PSLF yang mungkin ingin menggunakan akun penangguhan pajak. Jika tidak ada opsi Roth yang tersedia, ubah semuanya menjadi Roth IRA pada tahun pajak saat Anda menghadiri (dengan asumsi Anda berpisah dari perusahaan Anda).

Jika Anda masih belum kehabisan uang saat ini, Anda mungkin adalah penduduk yang sangat hemat (atau menikah dengan seorang pelayan, dalam hal ini Anda mungkin ingin menggabungkan air terjun ini dengan air terjun di bawah ini dengan cara yang masuk akal untuk situasi Anda). Namun jika Anda punya uang tunai, inilah yang harus dilakukan selanjutnya. Lunasi pinjaman pribadi Anda (dan bahkan pinjaman federal jika tidak digunakan untuk PSLF). Tidak ada pinjaman? Kemudian, mulailah bermain menghadiri. Kumpulkan dana darurat Anda, mulailah menabung uang muka (atau membayar hipotek jika Anda membeli rumah di tempat tinggal), dan mulai berinvestasi di bidang kena pajak. Dan demi Tuhan, pergilah berlibur.

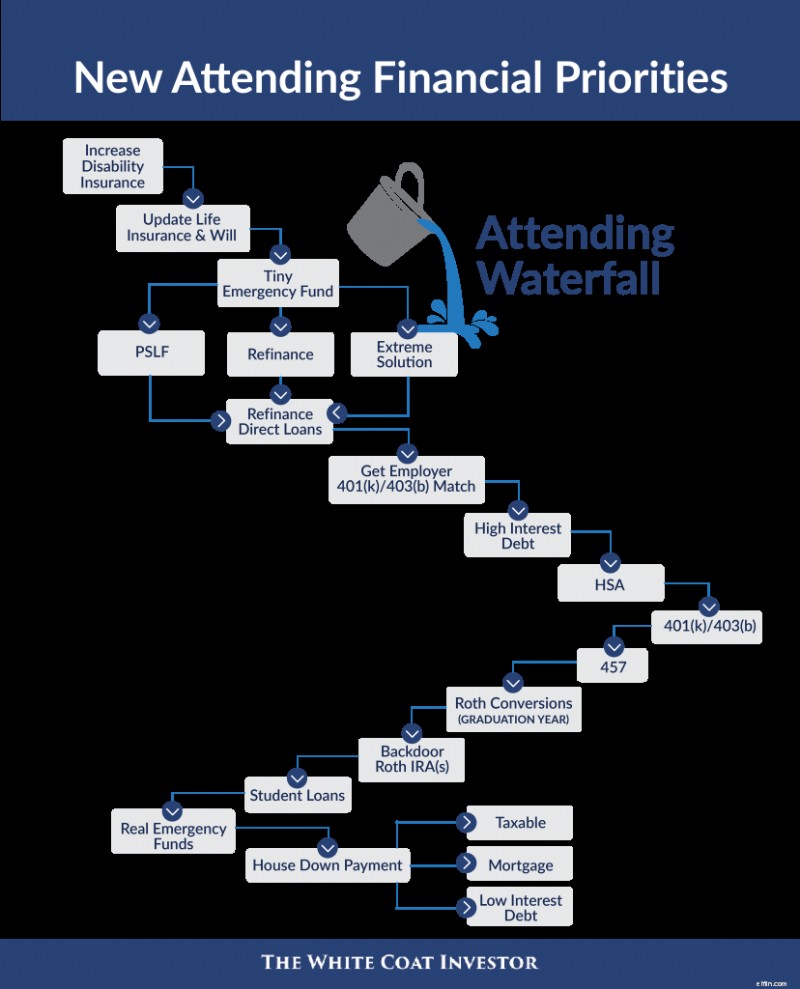

Menghadiri Air Terjun

Asuransi

Sebagai penduduk, Anda mungkin tidak mampu atau memenuhi syarat untuk mendapatkan semua asuransi yang Anda butuhkan. Sekaranglah waktunya untuk menambahkan polis asuransi kecacatan lainnya (atau menggunakan opsi pembelian di masa depan) dan, jika diperlukan, polis asuransi jiwa lainnya. Menikah, punya anak, atau pindah ke negara bagian lain? Perbarui itu akan! Anda tetap memerlukan dana darurat yang kecil itu jika tidak memilikinya.

Pinjaman Mahasiswa

Ini juga saatnya untuk mengatasi kembali masalah pinjaman mahasiswa. Pada titik ini, Anda harus tahu apakah Anda akan mengikuti PSLF (yaitu apakah Anda langsung dipekerjakan oleh 501(c)(3) setelah melakukan sejumlah besar pembayaran kecil yang memenuhi syarat selama pelatihan?). Jika ya, itu mungkin berarti beralih ke PAYE (dengan asumsi bahwa sekarang memberi Anda pembayaran lebih rendah karena batasannya). Jika Anda tidak memilih PSLF dan berada dalam situasi pinjaman biasa dengan utang kurang dari 1,5X pendapatan kotor Anda, mungkin ini saatnya untuk membiayai kembali pinjaman pelajar Anda (walaupun suku bunga saat ini mungkin tidak membuat pembiayaan kembali menjadi hal yang besar). Jika Anda berada dalam situasi ekstrem dengan pinjaman mahasiswa yang sangat besar (1,5-4X+ dari gaji kotor Anda) dan TIDAK memilih PSLF, Anda mungkin harus mendapatkan nasihat pinjaman mahasiswa. Pertama, pastikan Anda BENAR-BENAR tidak bisa mendapatkan pekerjaan di lembaga yang memenuhi syarat PSLF. Kemudian pertimbangkan pengampunan PAYE (pembayaran 20 tahun sebagai imbalan atas sisa pengampunan kena pajak). Pastikan untuk menabung untuk bom pajak di Tahun 20.

Jika Anda telah membiayai kembali pinjaman Anda, prioritas Anda berikutnya adalah membayar pinjaman tersebut dalam jumlah yang cukup sehingga pinjaman tersebut akan habis dalam waktu lima tahun. Banyak orang yang menolak rekomendasi ini, tetapi jika Anda hidup seperti penduduk dan tidak memiliki hutang yang banyak, Anda dapat melakukan ini dengan sisa uang. Tidak ada aturan praktis yang 100% dan korelasinya belum tentu bersifat sebab-akibat, namun saya dapat memberi tahu Anda ini:mayoritas dokter yang sukses secara finansial akan melepaskan pinjaman mahasiswanya dalam waktu lima tahun. Mayoritas dari mereka yang tidak sukses secara finansial masih mempunyai pinjaman setelah lima tahun. Jika Anda menginginkan PSLF (atau bahkan solusi ekstrem seperti pengampunan PAYE), Anda masih perlu melakukan pembayaran tersebut. Masukkan saja ke dalam rekening investasi Anda, sehingga jika terjadi sesuatu pada PSLF, Anda tidak ketinggalan. Bekerja di 501(c)(3) bukanlah surat izin untuk tidak hidup seperti penduduk selama 2-5 tahun setelah menetap.

Rekening Pensiun

Manfaatkan rekening pensiun. Dapatkan kecocokan dengan perusahaan Anda dan hilangkan utang berbunga tinggi seperti yang disebutkan di bagian penduduk. Lalu, pilih HSA. Pada titik ini, daftar prioritas selama enam bulan pertama Anda keluar dari tempat tinggal sedikit berbeda dibandingkan setiap tahun setelahnya. Selama enam bulan terakhir masa tinggal Anda dan enam bulan pertama masa masuk sekolah, Anda akan berada dalam golongan pajak menengah—tidak serendah yang Anda miliki sebagai penduduk tetapi tidak setinggi pada tahun-tahun penghasilan puncak Anda, terutama jika Anda berada di jalur kemitraan. Jika Anda memberikan kontribusi 401(k)/403(b) penangguhan pajak selama masa tinggal, sekaranglah waktunya untuk mengubahnya menjadi Roth IRA. Jika Anda memenuhi syarat untuk Roth 401(k)/403(b), gunakanlah tahun ini. Kontribusi Roth IRA Anda sekarang mungkin harus melalui Pintu Belakang juga, namun Anda masih memiliki waktu hingga Hari Pajak tahun berikutnya untuk menyelesaikannya.

Setelah Anda memasuki tahun kedua sebagai mahasiswa dan berada di atau mendekati tahun penghasilan puncak Anda, inilah saatnya untuk memprioritaskan akun penangguhan pajak lebih tinggi daripada akun bebas pajak. Itu berarti Anda mungkin sudah selesai dengan konversi Roth. Tidak ada lagi Roth 401(k)/403(b)/457. Maksimalkan akun penangguhan pajak Anda (termasuk 457 jika biayanya rendah; opsi investasi yang bagus; opsi distribusi yang baik; dan, jika rencana non-pemerintah, merupakan perusahaan yang stabil). Lalu, lakukan IRA Backdoor Roth Anda.

Lunasi Pinjaman Mahasiswa

Prioritas saya berikutnya saat ini bagi mereka yang memiliki uang tambahan adalah melunasi pinjaman mahasiswa Anda lebih cepat. Anda memiliki rekan-rekan yang melunasi pinjaman mereka dalam 18, 12, sembilan, dan bahkan enam bulan. Semakin cepat Anda melunasinya, semakin cepat Anda dapat melanjutkan kehidupan finansial Anda. Jangan terjebak dalam perangkap, “Angkanya hanya 5%-6%; Saya yakin investasi saya bisa menghasilkan lebih baik dari itu.” Mungkin Anda adalah salah satu dokter langka yang benar-benar menginvestasikan perbedaannya dan kebiasaan meresepkan obatnya tidak terpengaruh oleh iklan Farmasi Besar, namun mungkin Anda juga tidak terpengaruh. Ya, perhitungan jangka panjang mungkin berhasil, namun perilaku jangka panjang biasanya tidak berhasil.

Meningkatkan Dana Darurat dan Membeli Rumah dengan Cara yang Benar

Ketika pinjaman mahasiswa hilang, Anda hampir mencapai akhir hidup Anda seperti masa tinggal. Tingkatkan dana darurat tersebut hingga pengeluaran 3-6 bulan sebelum memperluas gaya hidup Anda. Jika Anda belum memiliki rumah dengan pinjaman dokter, simpanlah uang muka. Jika Anda memiliki pinjaman dokter, pertimbangkan untuk membayarnya dan melakukan pembiayaan kembali menjadi pinjaman konvensional jika Anda bisa mendapatkan tingkat bunga yang lebih rendah. Berinvestasilah pada barang kena pajak, lunasi utang berbunga rendah, dan bahkan mungkin memberikan sesuatu yang ekstra pada hipotek—pilihan dealer. Ini juga merupakan tempat yang dapat menampung pendanaan 529 dan tabungan lainnya untuk generasi berikutnya.

Semoga kedua “air terjun” ini bermanfaat bagi perencanaan keuangan Anda. Masalah finansial ini tidak terlalu rumit—sebagian besar adalah Anda melakukan upaya satu kali dan kemudian menerapkannya secara otomatis. Atur keuangan Anda sehingga Anda dapat berkonsentrasi pada hal yang paling penting dalam hidup Anda.

Bagaimana menurut Anda? Apakah Anda setuju dengan air terjun saya? Mengapa atau mengapa tidak? Apa yang akan Anda ubah atau tambahkan?

[Postingan terbaru ini awalnya diterbitkan pada tahun 2018.]

-

Daftar Periksa Uang CFP untuk bulan Januari

Dari tim Mint:Seperti yang Anda tahu, Mint adalah produk gratis yang dapat Anda gunakan untuk membantu mengelola keuangan Anda. Jadi, bagaimana kita menghasilkan uang? Kami dibayar oleh pengiklan di s

-

Pemodelan FP&A:Peramalan Pendapatan &Pemformatan Tingkat Lanjut - Kursus Keuangan

Ikhtisar FP&AModeling Pt.2 – Ikhtisar Pemformatan &Pendapatan Model FP&A bisa sangat rumit dan rumit. Kursus “FP&AModeling Pt.2 – Pemformatan &Pendapatan” Keuangan akan membantu Anda menyaring tant

Keuangan

- Studi kasus:Terlilit hutang tapi takut mengambil tindakan

- Prediksi Keuangan 2017 (dan apa artinya bagi dompet kita)

- Bagaimana Cara Menghitung Modal Kerja?

- Tanyakan pada Diri Anda 5 Pertanyaan Ini Sebelum Membeli Rumah

- Pinjaman perbaikan rumah:Opsi pembiayaan saat keadaan darurat terjadi

- Bagaimana Saya Meninggalkan Pekerjaan Saya Dan Memulai Bisnis Alat Tulis

- Apa itu Pengembalian Total Tahunan?

- Apa itu Keterlibatan Kompilasi?

-

Cara Pensiun Dini &Bepergian Selamanya!

Cara Pensiun Dini &Bepergian Selamanya! Bagaimana jika Anda bisa pensiun dini dan berkeliling dunia selamanya? Meski terdengar gila bagi Anda, itu sebenarnya mungkin dan tidak hanya itu, Saya tahu dua orang yang telah melakukannya. Oh, dan ...

-

Apa itu Perdagangan CFD?

Apa itu Perdagangan CFD? Perdagangan CFD (Contracts for Difference) semakin populer di kalangan investor berpengalaman, tapi siapa pun bisa mencobanya. Sebagian besar platform perdagangan onlineMekanisme PerdaganganMekanisme ...