Memahami Hutang:Panduan Praktis Mengelola dan Menghindari Kehancuran Finansial

Hutang—mungkin tidak ada lagi kata-kata yang sarat makna dalam keuangan pribadi dan perdebatan yang tak ada habisnya. Kadang-kadang (umumnya tidak tepat) disamakan dengan perbudakan. Kadang-kadang juga disamakan (juga secara tidak tepat) dengan “kebebasan finansial” dan “uang orang lain”. Utang merupakan bagian penting dari sistem keuangan kita dan merupakan alat yang berguna, namun juga dapat menyebabkan kehancuran finansial dan dapat mempertahankan kemiskinan. Pada artikel ini, kita akan membahas segala hal tentang hutang. Saya harap Anda akan mendapatkan perspektif baru dan berpikiran terbuka, beberapa strategi baru, dan rasa hormat baru terhadap kekuatan utang untuk kebaikan dan kejahatan.

Daftar Isi

Manfaat Hutang

Bahaya Hutang

- Ajaran Perjanjian Lama tentang Hutang

- Ajaran Perjanjian Baru tentang Hutang

- Ajaran OSZA tentang Hutang

- Ajaran Islam tentang Hutang

- Ajaran Sekuler tentang Hutang

Pedoman Hutang Umum

- Kartu Kredit Bukan untuk Kredit

- Pinjaman Mobil

- Pinjaman Mahasiswa

- Hipotek

- Utang Konsumen Lainnya

Hutang Baik dan Hutang Macet

Kesepadanan Hutang

Metode Alternatif Membayar Sekolah

Hutang sebagai Obligasi Negatif

Investasi Margin

- Matematika Dibalik Berinvestasi pada Margin

- Seberapa Besar Memanfaatkan Real Estat

Bayar Hutang atau Investasikan

Manfaat Hidup Bebas Hutang

Nilai Hutang

- Karakteristik Hutang

- Menggunakan Hutang untuk Menurunkan Risiko

- Menggunakan Hutang untuk Menurunkan Pajak

- Rasio Hutang Optimal

Hutang sebagai Alat atau Setan

Manfaat Hutang bagi Dunia

Hutang mungkin mendapat reputasi buruk dalam buku-buku agama besar dunia serta sebagian besar media keuangan dan blogosphere. Kenyataannya adalah bahwa utang sebagian besar bertanggung jawab atas keajaiban dunia di sekitar Anda. Perekonomian dan gaya hidup kita, yang merupakan kondisi terbaik yang pernah ada di dunia, sebagian besar didorong oleh utang. “Budaya konsumen” dalam banyak hal merupakan kekuatan Amerika.

Umumnya, uang adalah hutang. Ketika suatu pemerintah mengeluarkan mata uang, itu hanyalah sebuah catatan yang didukung oleh kemampuan pemerintah untuk mengenakan pajak. Namun, sebagian besar uang tidak diciptakan oleh pemerintah. Itu dibuat oleh bank. Kami menyebutnya “perbankan cadangan pecahan”. Saat Anda menaruh uang di bank, bank mungkin memberi Anda 0,6% dari uang itu. Kemudian dipinjamkan kepada orang lain dengan bunga 6%. Itu masuk akal, bukan? Selisih tersebut memberikan pendapatan bagi bank yang memungkinkannya membayar seluruh pengeluarannya dan menghasilkan keuntungan. Tapi aku punya kabar untukmu. Itu tidak hanya meminjamkan uang Anda sebesar 6%. Ini meminjamkan 10 kali lipat uang Anda dengan bunga 6%. Intinya, bank telah menciptakan uang. Tapi uang seseorang hanyalah hutang orang lain. Itu pasti. Sama halnya dengan hutang apa pun. Investasi obligasi negara Anda adalah utang pemerintah. Obligasi Amazon Anda adalah hutang pemegang saham Amazon. Hipotek Anda adalah investasi orang lain. Itu uang mereka.

Ada banyak alasan historis mengapa negara terpencil yang disebut Eropa Barat dan keturunannya telah mendominasi dunia selama lebih dari lima abad terakhir. Jared Diamond berpendapat alasan utamanya adalah Senjata, Kuman, dan Baja. William Bernstein berpendapat bahwa The Birth of Plenty disebabkan oleh hak milik, rasionalisme ilmiah, pasar modal, dan sarana transportasi dan komunikasi yang efektif. Entah faktor apa yang paling penting, namun tidak ada keraguan bahwa sistem perbankan (utang) berkembang di Italia utara dan kemudian berkembang di Belanda dan akhirnya London dan New York mempunyai pengaruh besar terhadap hal tersebut.

Perlindungan utang dan kebangkrutan telah memungkinkan berkembangnya perusahaan-perusahaan terbesar dan paling menguntungkan di dunia. Meskipun mereka sering dicemooh karena menganiaya “si kecil”, kenyataannya korporasi telah membuat kita jauh lebih kaya dan gaya hidup kita jauh lebih baik. Coba tebak? Sebagian besar perusahaan menggunakan utang untuk tumbuh hingga mencapai ukuran saat ini dan mempertahankan operasi bisnis mereka saat ini. Meskipun jumlahnya bervariasi dari waktu ke waktu, kurang dari 5% perusahaan S&P 500 bebas utang.

Pada tingkat yang lebih pribadi (yang jika dikalikan dengan miliaran orang di planet ini, jumlahnya cukup besar), utang telah memungkinkan banyak dari kita memperbaiki kehidupan kita dengan cara-cara yang penting. Mungkin hal ini membiayai pendidikan yang memungkinkan kami meningkatkan pendapatan secara signifikan. Mungkin itu memungkinkan kita membeli tempat yang fantastis untuk menjalani hidup kita. Atau mungkin memungkinkan kami memulai bisnis atau praktik kecil-kecilan kami sendiri.

Bayangkan harus menghemat seluruh biaya rumah Anda sebelum membeli. Bayangkan tidak bersekolah kecuali Anda berasal dari keluarga kaya. Bayangkan terjebak sebagai karyawan dengan gaji rendah karena Anda tidak memiliki akses terhadap modal yang dibutuhkan untuk membangun usaha Anda sendiri. Bayangkan harus menolak pekerjaan yang bagus karena Anda tidak bisa meminjam beberapa ribu dolar untuk mendapatkan mobil bekas yang dapat diandalkan. Hutang adalah salah satu alasan keberhasilan ekonomi yang kita nikmati sebagai masyarakat dan individu.

Betapa Hutang Telah Menghancurkan Begitu Banyak Kehidupan

Berabad-abad yang lalu (yang mengejutkan hanya sedikit), konsekuensi dari gagal bayar utang Anda jauh lebih parah. Penjara Debitur adalah sebuah hal yang nyata, bahkan di Amerika Serikat, pada tahun 1840an. Jika Anda tidak membayar hutang Anda, Anda benar-benar masuk penjara sampai Anda atau seseorang atas nama Anda membayarnya. Perlindungan terhadap perusahaan dan kebangkrutan pribadi merupakan hal yang relatif baru dalam sejarah dunia. Maka tidak mengherankan jika kitab-kitab agama besar dunia memberikan peringatan mendalam tentang utang.

Perjanjian Lama

Baik orang Yahudi maupun Kristen memperoleh hikmah dari buku ini. Apa yang dimaksud dengan pinjam meminjam? Cukup sedikit.

Yang kaya berkuasa atas yang miskin, dan yang meminjam menjadi budak yang memberi pinjaman. (Amsal 22:7)

Janganlah kamu termasuk orang-orang yang memberi janji, yang memberikan jaminan atas hutang. Jika Anda tidak punya apa-apa untuk dibayar, mengapa tempat tidur Anda harus diambil dari bawah Anda? (Amsal 22:26-27)

Orang fasik meminjam tetapi tidak mengembalikannya, tetapi orang benar murah hati dan memberi. (Mazmur 37:21)

Pada akhir setiap tujuh tahun Anda harus memberikan pembebasan. Dan beginilah tata cara pelepasannya:setiap kreditur harus melepaskan apa yang dipinjamkannya kepada tetangganya. Ia tidak boleh menuntut hal itu kepada sesamanya, saudaranya, karena pembebasan Tuhan telah diberitakan. (Ulangan 15:1-2)

Kamu boleh memberi pinjaman kepada banyak negara, tetapi jangan meminjam. (Ulangan 15:6, 28:12)

Jika kamu meminjamkan uang kepada salah satu umat-Ku yang miskin, janganlah kamu seperti pemberi pinjaman uang kepadanya, dan janganlah kamu memungut bunga darinya. Jika suatu saat kamu mengambil jubah tetanggamu sebagai jaminan, maka kamu harus mengembalikannya kepadanya sebelum matahari terbenam. (Keluaran 22:25-27)

Siapa yang memberi jaminan kepada orang asing pasti akan mendapat celaka, tetapi siapa yang membenci akad, dia aman. (Amsal 11:15)

Orang yang tidak berakal budi berjanji dan menaruh rasa aman di hadapan tetangganya. (Amsal 17;18)

Anda boleh membebankan bunga kepada orang asing, tetapi Anda tidak boleh membebankan bunga kepada saudara Anda. (Ulangan 23:20)

Perjanjian Baru

Orang-orang Kristen mendapati bahwa Perjanjian Baru juga anti-utang. Fokusnya lebih pada peminjaman dibandingkan peminjaman, namun juga pada pengambilan keuntungan dari peminjaman.

Janganlah berhutang apa pun kepada siapa pun kecuali saling mencintai, karena siapa pun yang mencintai sesamanya telah memenuhi hukum. (Roma 13:8)

Siapakah di antara kamu yang ingin membangun sebuah menara, tidak duduk terlebih dahulu dan menghitung biayanya, apakah biayanya cukup untuk menyelesaikannya? (Lukas 14:28)

Berikanlah kepada orang yang meminta kepadamu, dan janganlah kamu menolak orang yang meminjam kepadamu. (Matius 5:42)

Dan jika Anda memberi pinjaman kepada orang yang Anda harapkan akan menerima, apa manfaatnya bagi Anda? Bahkan orang-orang berdosa memberi pinjaman kepada orang-orang berdosa, untuk mendapatkan kembali jumlah yang sama. Tetapi kasihilah musuh-musuhmu, berbuat baik, dan meminjamkan tanpa mengharapkan imbalan apa pun, maka pahalamu akan besar. (Lukas 6:34)

Berikanlah kami pada hari ini rezeki kami yang secukupnya, dan ampunilah kami akan hutang-hutang kami, sebagaimana kami juga telah mengampuni orang-orang yang berhutang kepada kami. (Matius 6:12)

Ajaran dari Gereja Yesus Kristus dari Orang-Orang Suci Zaman Akhir

Tulisan suci dan para pemimpin Gereja Yesus Kristus dari Orang-Orang Suci Zaman Akhir sangat memperingatkan terhadap peminjaman.

Barangsiapa meminjam dari tetangganya, hendaknya mengembalikan barang yang dipinjamnya. (Mosia 4:28)

Bayar utangnya, dan lepaskan dirimu dari perbudakan. (A&P 19:35)

Dilarang berhutang kepada musuhmu. (A&P 64:27)

Bayar semua hutangmu. (A&P 104:78)

Jangan berhutang untuk membangun rumah Tuhan. (A&P 115:13)

Para pemimpin gereja modern tidak terlalu ekstrem, namun mereka tetap anti-utang. J. Reuben Clark, pada masa Depresi Besar, berkata (dan saya memparafrasekannya sedikit):

"Membeli secara cicilan berarti menggadaikan pendapatan masa depan Anda," kata Presiden J. Reuben Clark Jr. pada tahun 1938. "Jika karena sakit atau kematian, atau karena kehilangan pekerjaan, pendapatan berhenti, properti yang dibeli hilang bersama dengan apa yang telah dimasukkan ke dalamnya. Saya berani menyarankan satu saran...keluarga biasa sebaiknya membeli dengan mencicil hanya kebutuhan hidup yang sebenarnya, meninggalkan kemewahan yang harus dibeli karena bisa dibayar ketika dibeli. Saya tidak akan mencoba menarik garis batas antara kebutuhan dan kemewahan, selain mengatakan bahwa seorang [dokter] yang bisa berkendara ke tempat kerja [dengan Honda Civic] tidak akan dibenarkan membeli [Tesla Model S dengan kecepatan menggelikan] untuk tujuan tersebut dengan paket cicilan.”

dan yang lebih terkenal adalah kutipan yang pernah saya gunakan sebelumnya:

Bunga tidak pernah tidur atau sakit atau mati; ia tidak pernah pergi ke rumah sakit; ia bekerja pada hari Minggu dan hari libur; ia tidak pernah berlibur; ia tidak pernah berkunjung atau bepergian... ia tidak memiliki cinta, tidak ada simpati; ia sekeras dan tanpa jiwa seperti tebing granit. Sekali dalam hutang, bunga adalah pendamping Anda setiap menit, siang dan malam; Anda tidak dapat menghindarinya atau menghindarinya; Anda tidak dapat mengabaikannya; ia tidak menyerah pada permohonan, tuntutan atau perintah; dan kapan pun Anda menghalanginya atau melewati jalurnya atau gagal memenuhi tuntutannya, hal itu akan menghancurkan Anda.”

Baru-baru ini, Gordon B. Hinckley berkata:

"Saya merasa terganggu dengan besarnya utang konsumen yang membebani masyarakat, termasuk masyarakat kita sendiri...Saya menyadari bahwa kita mungkin perlu meminjam untuk mendapatkan rumah, tentu saja. Tapi marilah kita membeli rumah yang mampu kita beli dan dengan demikian meringankan pembayaran yang terus-menerus membebani kita tanpa ampun atau jeda selama 30 tahun. . . Perhatikan kondisi keuangan Anda. Saya mendorong Anda untuk berhemat dalam pengeluaran Anda; disiplinkan diri Anda dalam pembelian untuk menghindari utang sebesar-besarnya mungkin. Lunasi hutang secepat mungkin, dan bebaskan diri Anda dari jeratan.

Kemandirian tidak dapat dicapai ketika ada hutang besar yang membebani sebuah rumah tangga. Seseorang tidak mempunyai kemandirian atau kebebasan dari belenggu ketika ia berkewajiban terhadap orang lain.

Meminjam dalam keadaan tertentu diperlukan. Mungkin beberapa mahasiswa perlu meminjam untuk menyelesaikan pendidikannya. Jika ya, pastikan Anda membayarnya kembali. Dan lakukan itu segera, bahkan dengan mengorbankan kenyamanan yang mungkin Anda nikmati. Kebanyakan orang harus meminjam untuk mendapatkan rumah. Peminjaman yang hati-hati, tentu saja, diperlukan dan tepat dalam pengelolaan bisnis. Namun bijaklah, dan jangan melebihi kemampuan membayar Anda.

Hutang yang wajar untuk pembelian rumah yang terjangkau dan mungkin untuk beberapa hal penting lainnya dapat diterima. Namun dari tempat saya duduk, saya melihat dengan sangat jelas tragedi mengerikan yang dialami banyak orang yang secara tidak bijaksana meminjam untuk barang-barang yang sebenarnya tidak mereka butuhkan.”

Thomas S. Monson berkata:

“Kami mendesak semua Orang Suci Zaman Akhir untuk berhati-hati dalam perencanaan mereka, bersikap konservatif dalam kehidupan mereka, dan menghindari utang yang berlebihan atau tidak perlu.”

James E.Faust:

“Memiliki rumah yang bebas hutang adalah tujuan penting dari hidup hemat…Rumah yang bebas dan bebas dari hipotek dan hak gadai tidak dapat diambil alih…Kemerdekaan berarti…bebas dari hutang pribadi dan bebas dari bunga dan beban yang diwajibkan oleh hutang di seluruh dunia.”

Spencer W. Kimball, yang dikenal karena keterusterangannya, berkata:

“Keluar dari hutang dan jauhi hutang.”

Heber J. Grant menjelaskan:

"Jika ada satu hal yang dapat mendatangkan kedamaian dan kepuasan dalam hati manusia, dan dalam keluarga, hal itu adalah hidup sesuai dengan kemampuan kita. Dan jika ada satu hal yang menggelisahkan, mengecilkan hati, dan mengecilkan hati, hal itu adalah memiliki hutang dan kewajiban yang tidak dapat dipenuhi seseorang."

Ajaran dari Islam

Ayat terpanjang dalam Al-Qur'an adalah tentang hutang, sebagian diantaranya berbunyi:

Apabila anda mengontrak suatu hutang untuk suatu jangka waktu tertentu, tuliskanlah secara tertulis…biarkan orang yang berhutang mendiktekannya, dan biarlah dia bertakwa kepada Allah, Tuhannya, dan tidak mengurangi [utangnya] sedikitpun. Panggillah dua orang laki-laki sebagai saksi…Janganlah enggan untuk menuliskan utang itu, baik kecil maupun besar, beserta waktu jatuh temponya:cara ini lebih adil di mata Allah, lebih dapat dipercaya sebagai kesaksian, dan lebih besar kemungkinannya untuk mencegah timbul keragu-raguan di antara kalian. (2:282)

Yang lain mengatakan:

Allah akan mencabut segala nikmat riba, namun akan menambah amal amal. (2:276)

Lebih penting lagi, nabi Muhammad bersabda:

“Jika seseorang terbunuh dalam peperangan karena Allah, kemudian dihidupkan kembali dan dia berhutang, maka dia tidak akan masuk surga sampai hutangnya lunas.”

“Satu dirham Riba (bunga) dengan sengaja diambil oleh laki-laki, dosanya lebih buruk daripada Zina (zina) sebanyak 36 kali.”

Umat Muslim yang taat menganggap hal ini sangat serius, baik dalam hal peminjaman maupun peminjaman. Setiap bulan saya menerima email dari seorang Muslim yang menanyakan tentang investasi real estat tanpa leverage atau reksa dana yang tidak melibatkan penerimaan bunga. Mereka tentu saja tidak tertarik pada obligasi atau CD. Ada beberapa reksa dana yang dianggap “sesuai syariah”, dan saya biasanya mengarahkan mereka ke dana tersebut.

Dunia Sekuler

Mungkin yang lebih mudah dipahami oleh orang-orang non-religius adalah dampak utang dalam masyarakat kita. Perhatikan statistik tahun 2021 berikut:

- Rata-rata utang kartu kredit Amerika:$6.270

- Total utang kartu kredit:$807 miliar

- Total utang konsumen:$4,2 triliun

- 45,4% keluarga memiliki utang kartu kredit

- Pada kuartil terendah berdasarkan kekayaan bersih, median kekayaan bersih adalah $310 dan rata-rata utang kartu kredit adalah $4.830

- Rata-rata utang kartu kredit meningkat seiring dengan peningkatan pendidikan dan peningkatan pendapatan

- 777.940 orang mengajukan pailit pada tahun 2019

- Agen penagihan memiliki utang medis sebesar $120 miliar

Sebagian besar dari kita mengenal seseorang yang hidupnya hancur karena hutang keuangannya. Terlepas dari semua manfaat yang telah dicapai oleh utang, hal ini tentu saja meninggalkan banyak nyawa yang hancur setelahnya. Dan itu semua dengan semua perlindungan konsumen dan perlindungan kebangkrutan yang saat ini tersedia di masyarakat kita.

Gambaran menakjubkan muncul ketika Anda berbicara dengan orang dalam industri. Bank benar-benar dan terus-menerus melakukan eksperimen pada nasabahnya untuk mencari cara agar mereka meminjam lebih banyak uang dan tidak melunasi utang yang mereka miliki. Anda harus menyadari bahwa ada orang-orang di industri keuangan yang tugasnya adalah mencegah Anda membangun kekayaan dengan membuat Anda tetap berhutang.

Benjamin Franklin terkenal mengatakan:

“Lebih baik tidur tanpa makan malam daripada terlilit hutang.”

Jadi tidak perlu terlalu religius untuk anti hutang.

Jelasnya, jika Anda berencana untuk melakukan hal-hal yang moderat dalam hal hutang sepanjang kehidupan finansial Anda, Anda harus sangat berhati-hati untuk menghindari masalah yang telah diperingatkan oleh orang-orang bijak di atas selama ribuan tahun. Sebagian besar masyarakat akan lebih baik jika mereka TIDAK PERNAH meminjam uang untuk keperluan apa pun, tidak peduli seberapa besar kemungkinan matematis untuk melakukan hal tersebut.

Pedoman Utang Umum

Beberapa orang mungkin merasa terbantu jika memiliki beberapa pedoman praktis tentang berapa banyak pinjaman yang masuk akal untuk berbagai tujuan. Inilah yang saya pikirkan, meskipun saya menyadari bahwa beberapa orang tidak akan setuju dengan saya.

Kartu Kredit Bukan untuk Kredit

Kartu kredit, meskipun namanya, bukan untuk kredit. Mereka adalah sumber pujian yang buruk. Suku bunganya tinggi (dan terkadang bervariasi), konsekuensi dari keterlambatan pembayaran bisa sangat parah, dan rencana pembayaran mereka sebenarnya tidak dirancang untuk melunasi utangnya. Kartu-kartu tersebut seharusnya disebut “Kartu Kenyamanan”. Itu nama yang jauh lebih akurat. Tidaklah nyaman untuk pergi ke bank atau ATM untuk mengambil uang tunai dan kemudian kembali ke toko. Tidak nyaman berjalan-jalan dengan seikat uang kertas hijau. Tidak nyaman membeli tiket pesawat di loket.

Masukkan kartu kredit—lebih mudah digunakan, lebih aman digunakan dalam banyak hal, dan selama lunas di akhir bulan, semua kemudahan ini bahkan tidak dikenakan biaya apa pun. Faktanya, karena beberapa program hadiah kartu kredit, Anda mungkin dibayar untuk menggunakan kartu tersebut, bukan uang tunai.

Tapi jangan menipu diri kita sendiri. Bank tidak bodoh. Mereka baik-baik saja. Empat puluh lima persen orang Amerika sebenarnya mempunyai saldo di kartu mereka. Ditambah lagi, perusahaan yang menerima kartu kredit juga membayar biaya. Biaya tersebut umumnya lebih tinggi daripada imbalan yang dibayarkan bank. Mengapa perusahaan (termasuk The White Coat Investor) menerima kartu kredit? Karena kami tahu Anda, sebagai konsumen, kemungkinan besar akan membeli dan membeli lebih banyak jika kami mengizinkan Anda menggunakan kartu untuk melakukannya. Tapi coba tebak siapa yang membayar biaya pengambilan kartu kredit? Benar sekali, Anda, konsumen. Segala sesuatu yang Anda beli harganya terlalu mahal 2%-3% karena biasanya dibeli dengan kartu kredit.

Itu bahkan belum mempertimbangkan aspek behavioral finance. Penelitian demi penelitian menunjukkan bahwa kita membelanjakan lebih banyak jika menggunakan kartu. Selain kenyamanan dan manfaat sebenarnya, hal ini tidak terlalu menyakitkan secara psikologis dibandingkan berpisah dengan tumpukan besar barang ramah lingkungan. Jika Anda kesulitan menaikkan tingkat tabungan hingga 20%, salah satu cara terbaik untuk mengatasi masalah ini adalah dengan memotong kartu kredit Anda.

Bagaimanapun, apakah Anda memilih untuk menggunakan kartu untuk pembelian Anda, tidak ada keraguan bahwa kartu tersebut bukan untuk kredit, melainkan hanya untuk kenyamanan. Jadi rasio hutang bergulir pada kartu kredit yang dapat diterima adalah 0. Nol. nihil. Nada. Jika Anda memiliki saldo pada kartu kredit Anda, Anda gagal dalam permainan keuangan ini dan mungkin sebaiknya tidak menggunakan kartu kredit sama sekali. Pernah.

Mobil

Saya mendapat banyak penolakan atas sikap dan gagasan saya tentang mobil. Orang mengira saya gila karena mendekati mobil yang tidak terjual dalam enam bulan terakhir. Saya telah diberitahu bahwa saya tidak peduli dengan keluarga saya atau planet ini. Namun jika Anda menginginkan saran saya mengenai jumlah maksimum pinjaman untuk sebuah mobil, jawaban saya adalah kurang dari $10.000, dan saya lebih suka melihatnya mendekati $5.000. Ya, itu meskipun pinjamannya 2%. Ya, itupun pinjaman 0%. Para pecinta utang tidak berhasil meyakinkan saya bahwa meminjam mobil adalah rahasia kesuksesan finansial mereka. Inilah salah satu favorit saya sepanjang masa:Seorang dokter mencoba meyakinkan saya tentang kebijaksanaan membeli mobil secara kredit dan kemudian meminjamnya berkali-kali. Dokter bahkan mencoba meyakinkan saya untuk membeli mobil yang “eksotis”.

Jika rencana Anda untuk membangun kekayaan dan mendukung amal adalah dengan membeli mobil eksotis, prioritas Anda mungkin agak campur aduk. Jika Anda ingin berinvestasi sebesar $250.000 di real estat, jangan membeli mobil terlebih dahulu lalu meminjamnya. Investasikan saja di real estat. Saya jamin Anda akan memiliki lebih banyak uang untuk diinvestasikan dalam real estat dan disumbangkan untuk amal, tetapi Anda harus mencari tempat lain untuk membangun jaringan selain jalur tersebut.

Jika Anda memiliki uang tunai $10.000 atau lebih dan membutuhkan mobil, bayar tunai untuk mobil tersebut dan batasi pembelian Anda pada uang tunai yang Anda miliki. Jika Anda tidak memiliki $10.000 dan membutuhkan transportasi yang dapat diandalkan, kendarai mobil yang harganya kurang dari $10.000 sampai Anda memilikinya.

Hutang Pinjaman Pendidikan dan Mahasiswa

Banyak orang membenci nasihat mobil saya dan menyatakan bahwa mereka berhasil meski tidak mengikutinya. Ya, ya. Anda menghasilkan $300.000 setahun. Pendapatan sebesar itu bisa menutupi banyak kesalahan keuangan; itu tidak mengurangi kesalahannya. Namun, satu kesalahan yang tidak dapat ditutupi oleh pendapatan seorang dokter adalah mengambil pinjaman mahasiswa dalam jumlah besar dibandingkan dengan pendapatan di masa depan. Terlalu banyak orang yang percaya bahwa mereka bisa meminjam seluruh biaya pendidikan di sekolah yang sangat mahal, memilih jurusan dengan gaji yang lebih rendah, dan mengambil pekerjaan swasta dengan bayaran rendah dalam bidang keahlian tersebut dan masih berpikir bahwa semuanya akan berjalan baik-baik saja. Coba tebak? Anda tidak lulus dalam matematika.

Tidak peduli betapa indahnya hatimu. Jika Anda membuat keputusan finansial/karir yang buruk, Anda tidak akan aman secara finansial, apalagi sukses. Saya tidak mengatakan Anda tidak bisa menjadi dokter keluarga atau ahli endokrinologi anak kecuali Anda memiliki sejumlah uang keluarga untuk membiayai sekolah. Saya mengatakan jika itu adalah tujuan karir Anda, Anda memerlukan rencana pinjaman mahasiswa yang selaras dengan tujuan karir tersebut. Rencana tersebut mungkin berupa hidup sangat hemat dan kemudian menggabungkan pekerjaan bergaji tinggi di wilayah berbiaya rendah dengan hidup sebagai penduduk selama lima tahun setelah pelatihan sehingga Anda dapat melunasi pinjaman tersebut. Rencananya mungkin akan meluangkan waktu di bidang akademis setelah pelatihan sehingga Anda dapat memenuhi syarat untuk PSLF. Rencana itu bahkan mungkin menghasilkan pembayaran PAYE selama 20 tahun sekaligus menabung dana sampingan dari bom pajak. Namun Anda tidak bisa berdiam diri dan berharap yang terbaik.

Berikut beberapa rasio yang biasa saya berikan untuk pendidikan. Bagian pertama dari rasio adalah besarnya pinjaman pelajar Anda pada saat Anda menyelesaikan pelatihan. Bagian kedua dari rasio adalah pendapatan kotor Anda dalam beberapa tahun setelah menyelesaikan pelatihan.

Pada 1:1 atau kurang, Anda telah melakukan investasi yang bagus. Kita berbicara tentang memiliki $250,000 dalam bentuk pinjaman mahasiswa dan pekerjaan yang membayar $250,000 per tahun. Dengan hidup sebagai penduduk, Anda bisa melunasi hutang ini hanya dalam waktu 2-3 tahun dan kemudian menikmati penghasilan besar itu seumur hidup.

Pada perbandingan 2:1, kesepakatan tersebut masih dapat diterima, meskipun menurut saya ini bukanlah kesepakatan yang bagus. Ini adalah tingkat utang maksimum yang saya rekomendasikan. Jika Anda ingin menjadi dokter hewan dan berharap mendapat penghasilan $75.000 setelah keluar, sebaiknya Anda tidak meminjam $300.000 untuk bersekolah. Jika Anda membatasi rasio Anda menjadi 2, Anda masih bisa melunasi hutang Anda jika Anda hidup seperti penduduk. Anda hanya perlu melakukannya lebih lama. Bayangkan seorang dokter yang berpenghasilan $300.000 per tahun dan berhutang $600.000. Setelah pajak ($75.000) dan hidup sedikit lebih baik daripada penduduk ($75.000), maka tersisa $150.000 per tahun untuk membayar utang. Anda harus menghilangkannya dalam waktu lima tahun.

Pada 3-4+:1, Anda tidak lagi melakukan investasi yang baik. Anda mungkin terselamatkan dengan pengampunan hutang Anda—baik bebas pajak melalui PSLF dengan bekerja penuh waktu untuk 501(c)(3) selama 10 tahun atau dengan kena pajak (menabung untuk bom pajak itu) melalui pengampunan IDR dengan melakukan pembayaran PAYE selama 20 tahun (atau REPAYE selama 25 tahun). Namun, sangat sulit bagi saya untuk merekomendasikan jalur karier dengan risiko legislatif yang begitu besar. Anda perlu memperbaiki rasionya. Jangan meminjam sebanyak-banyaknya atau (mungkin lebih mungkin) dapatkan pekerjaan yang lebih baik. Sebagian besar dokter dengan rasio seperti ini memiliki pendapatan kuartil terendah untuk spesialisasinya. Dengan pendapatan yang lebih tinggi, rasio mereka mungkin 2:1 atau bahkan lebih baik. Mereka biasanya mempunyai masalah pendapatan yang lebih besar dibandingkan dengan masalah utangnya.

Hipotek

Saya memiliki dua aturan umum untuk hipotek bagi mereka yang membutuhkan beberapa pedoman.

- Batasi jumlah hipotek Anda hingga dua kali lipat pendapatan kotor Anda

- Batasi semua pengeluaran perumahan bulanan (hipotek, pajak properti, asuransi, utilitas, pemeliharaan) hingga kurang dari 20% dari pendapatan kotor Anda

Cukup mudah, bukan? Dan ingat, itu yang maksimal, bukan tujuannya. Jadi jika Anda menginginkan rumah seharga $800.000 tetapi hanya menghasilkan $300.000, Anda perlu mengeluarkan $200.000. Jika Anda menggunakan pinjaman dokter dan hanya membayar $10.000, Anda sebaiknya mencari rumah yang lebih murah.

Jika Anda tinggal di daerah dengan biaya hidup yang sangat tinggi, Anda mungkin menganggap nasihat itu menyedihkan. Jika Anda seorang dokter yang berpenghasilan $180.000 di Bay Area, pada dasarnya saya baru saja memberi tahu Anda bahwa Anda tidak akan pernah membeli rumah dalam waktu tiga jam perjalanan dari tempat kerja Anda. Dalam area seperti ini, menurut saya diperbolehkan untuk memperluas rasio tersebut dari 2X menjadi 3X-4X, tetapi tidak menjadi 10X. Anda tidak ingin menjadi miskin, meskipun pertaruhan itu terkadang berhasil bagi seseorang. Jika Anda melakukan hal tersebut, sadarilah bahwa hal ini mempunyai dampak finansial yang serius terhadap kemampuan Anda untuk membangun kekayaan, dan hal ini perlu diimbangi dengan hal lain dalam kehidupan finansial Anda—tidak ada sekolah swasta, frekuensi liburan yang lebih jarang, mobil yang lebih jelek, masa pensiun yang lebih lama atau kurang mewah, dll.

Untuk rumah kedua seperti rumah di danau atau kondominium ski, saya ingin Anda membayar tunai untuk itu, namun menurut saya, meminjam sebagian biayanya dapat diterima. Hal utama adalah memandang rumah ini, seperti rumah utama Anda, sebagai barang konsumsi, bukan investasi. Jika Anda mampu membayar seluruh biaya rumah kedua dan masih cukup menabung untuk mencapai tujuan Anda, tidak masalah untuk membeli. Tapi uang muka yang lebih besar daripada saat Anda pertama kali masuk ke rumah tampaknya tepat. Jika pasar berubah (dan properti liburan bisa menjadi sulit), Anda tentu tidak ingin berada di bawah air. Anda ingin bisa menjualnya, melunasi hipoteknya, dan pergi.

Renovasi juga bisa sangat mahal, dan biasanya sebagian dibayar dengan hutang. Pedoman saya di sini adalah meminjam tidak lebih dari peningkatan nilai rumah Anda dari renovasi. Jumlahnya mungkin 50% atau kurang dari jumlah yang Anda belanjakan. Dapur dan kamar mandi kembali lagi; lansekap, garasi, dan renovasi “unik” menghasilkan hasil yang jauh lebih sedikit. Beberapa renovasi (seperti kolam) bahkan dapat menjadi beban bagi beberapa pembeli di masa depan.

Sebuah rumah mungkin merupakan pembelian termahal dalam hidup Anda. Jangan menghabiskan terlalu banyak uang untuk itu, terutama jika Anda menggunakan uang pinjaman untuk melakukannya.

Pinjaman Konsumen Lainnya

Saya rasa Anda tidak perlu meminjam sama sekali untuk membeli barang lain, apakah itu perahu, mobil salju, kendaraan roda empat, furnitur, permadani, lukisan, atau apa pun. Saya merasa membeli barang-barang tersebut jauh lebih menyenangkan ketika saya dapat membayarnya sekali saja dan mengetahui bahwa barang tersebut sudah lunas. Barang-barang itu mungkin akan terdepresiasi, tapi kalau saya mendapat masalah, barang-barang itu sebenarnya menjadi berkah dalam hidup saya (karena bisa dijual untuk mendapatkan sesuatu) dan bukannya kutukan (karena memerlukan pembayaran terus-menerus dari arus kas saya).

Utang Baik dan Hutang Macet

Ada gagasan umum dalam keuangan pribadi bahwa ada utang baik dan utang buruk. Ide dasarnya adalah bahwa utang yang meningkatkan pendapatan Anda (pinjaman pelajar, utang bisnis, pinjaman praktik) atau memungkinkan Anda membeli aset yang nilainya meningkat (rumah, praktik, mobil eksotik (?)) merupakan utang lancar dan apa pun yang digunakan untuk membeli jasa atau barang habis pakai atau aset yang mengalami penyusutan (kartu kredit, pinjaman mobil, pinjaman furnitur) adalah utang macet. Ini adalah pemahaman yang dangkal mengenai utang. Misalnya utang macet yang mana:

- $800.000, pinjaman pelajar 6,8%

- $4.000, pinjaman mobil 2%

Saya dapat memberi tahu Anda mana yang lebih saya sukai, namun pinjaman pelajar itu selalu ditempatkan dalam kategori “hutang lancar”. Hal ini tidak berarti bahwa beberapa utang memiliki kualitas yang lebih tinggi dibandingkan utang lainnya, namun kita akan membahasnya nanti.

Fungabilitas Hutang

Kenyataannya adalah bahwa utang, seperti halnya uang, dapat dipertukarkan. Apakah utang tersebut awalnya diambil untuk membayar mobil, sekolah, rumah, atau es krim sebenarnya tidak menjadi masalah. Begitu Anda memilikinya, itu adalah hutang. Dan bila Anda mempunyai utang, segala sesuatu yang Anda beli alih-alih melunasi utang tersebut sama persis dengan membeli layanan atau produk tersebut dengan persyaratan yang sama dengan utang berbunga tertinggi yang pernah Anda miliki.

SIAPA! PIKIRAN TERBANG!

Itu benar. Jika Anda berhutang, semua yang Anda beli adalah secara kredit. Belanjaan Anda, tagihan ponsel Anda, liburan Anda, mobil Anda… semuanya. Pola pikir tersebut mungkin dapat membantu Anda keluar dari utang sedikit lebih cepat.

"Apakah saya akan meminjam 3,5% untuk ini? Mungkin tidak, jadi saya tidak akan membelinya."

Karena kebanyakan orang di masyarakat kita mempunyai hutang, maka sebagian besar masyarakat kita meminjam untuk segala hal. Saya kira itu tidak selalu buruk, tapi ini adalah cara yang menarik untuk memandang dunia.

Metode Alternatif Pembayaran Hipotek dan Sekolah

Seperti disebutkan di atas, ada orang-orang yang sangat anti-utang sehingga pada dasarnya mereka berpikir Anda tidak boleh berhutang apa pun. Namun, ketika Anda benar-benar menekannya, Anda mengetahui itu mengambil hutang. Mereka hanya menyebutnya dengan istilah lain. Salah satu solusi favorit saya adalah konsep Hipotek Islami. Bagaimana umat Islam yang taat membeli rumah jika tidak bisa meminjam? Mereka mendapatkan “Hipotek Islami”. Ada tiga jenis:

Ijarah: Bank membeli properti tersebut dan menyewakannya kepada Anda untuk jangka waktu tertentu dengan harga bulanan yang tetap. Kemudian bank memberi Anda properti tersebut dan menjadikan rumah tersebut atas nama Anda setelah Anda membayar kembali kepada pemberi pinjaman.

Musyarakah: Anda dan bank masing-masing memiliki bagian properti yang terpisah. Ketika Anda melakukan pembayaran, sebagiannya adalah modal dan sebagian lagi adalah sewa, dan bank memberi Anda sedikit lebih banyak bagiannya atas properti tersebut. Sewa Anda, sama seperti bagian bunga dari pembayaran, secara bertahap turun seiring berjalannya jangka waktu.

Murabahah: Bank membeli properti itu. Kemudian ia menjualnya kepada Anda dengan harga lebih tinggi yang akan Anda bayarkan secara mencicil dalam jangka waktu tertentu. Pada dasarnya, ini hanya memasukkan bunga/keuntungan ke dalam harga pembelian.

Jika ada orang yang sama-sama menentang hutang seperti halnya umat Islam yang taat, maka orang tersebut adalah pembawa acara bincang-bincang radio, Dave Ramsey. Satu-satunya hutang yang menurutnya baik-baik saja (walaupun tidak dianjurkan) adalah hipotek tetap 15 tahun dengan uang muka 20% yang pembayaran bulanannya kurang dari 25% dari gaji yang dibawa pulang. Dave berpikir kamu seharusnya tidak meminjam untuk pendidikanmu. Menurut saya, cukup masuk akal untuk menjalani pendidikan sarjana tanpa meminjam. Dengan pemilihan sekolah yang cermat, permohonan beasiswa, kerja keras selama musim panas dengan kerja paruh waktu selama sekolah, dan bahkan mungkin sedikit bantuan orang tua, saya masih berpikir seseorang bisa mendapatkan pendidikan sarjana tanpa pinjaman mahasiswa.

Namun, semua itu berubah jika menyangkut sekolah profesional yang mahal seperti kedokteran dan kedokteran gigi di mana biaya kehadiran biasanya berkisar antara $50,000-$100,000 per tahun. Anda tidak bisa mengharapkan seorang siswa berhasil dengan pekerjaan paruh waktu. Ditambah lagi, (hampir) tidak ada musim panas untuk bekerja, dan jumlah beasiswa yang jauh lebih sedikit.

Menabung untuk melanjutkan ke sekolah kedokteran bukanlah hal yang bijaksana. Anda bisa bekerja selama 15 tahun untuk menabung dana untuk pergi dan kemudian kehilangan penghasilan dokter selama 15 tahun—belum lagi sebagian besar hidup Anda di mana Anda tidak melakukan apa yang ingin Anda lakukan. Jauh lebih cerdas jika meminjam untuk itu; Anda hanya perlu memastikan bahwa Anda hanya meminjam dalam jumlah yang wajar dan Anda memiliki rencana untuk melunasinya dalam jangka waktu yang wajar setelahnya. Ya, masih ada beberapa siswa yang benar-benar ketahuan ketika mereka tidak cocok berulang kali, tetapi sebagian besar, ini adalah investasi yang cukup cerdas, bahkan dengan pinjaman dolar.

Dave's proposed solution for paying for medical school is to do what I did—sign a contract instead of borrowing money. However, like an Islamic Mortgage, this is just debt by another name. The three main contracts that people sign are:

- Health Professions Scholarship Program (HPSP)

- National Health Service Corps (NHSC)

- MD/PhD Programs

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. Luar biasa! A “scholarship” right? Tidak terlalu. All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

Debt as a Negative Bond

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

Margin Investing

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

The Math Behind Investing on Margin

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

How Much to Leverage Real Estate

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

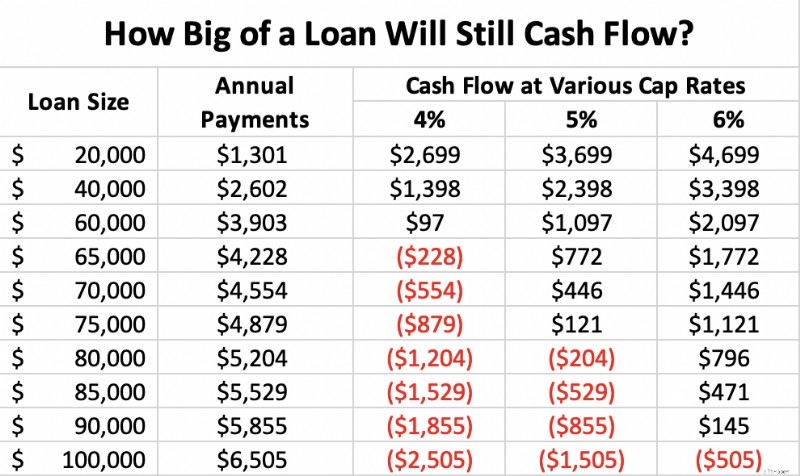

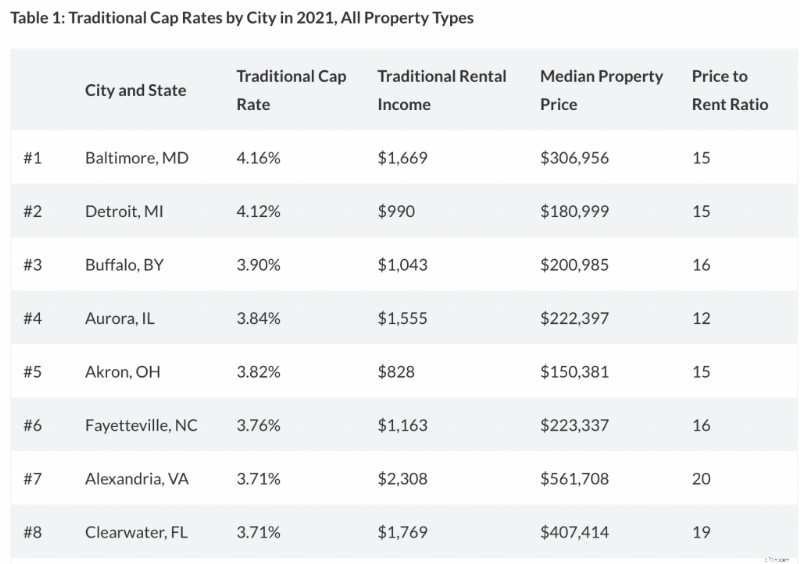

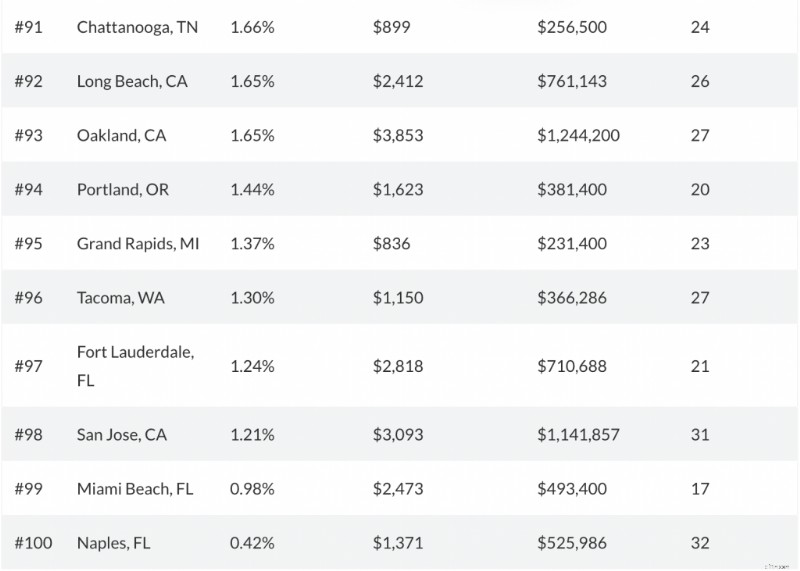

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

Pay Down Debt or Invest

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

- Attitude Toward Debt:The more you hate debt, the more you should pay it down.

- Interest Rate of Debts:The higher the interest rate, the more you should pay it down.

- Deductibility of the Debt:If interest is deductible, it lowers the effective interest rate.

- Presence of an Employer Match:Not getting the match is leaving part of your salary on the table.

- Whether You Expect Loans to Be Forgiven:Don't pay off loans that someone else will pay off.

- Available Tax-Advantaged Retirement Accounts:Tax and asset-protected accounts are particularly valuable places to invest.

- Available Investments, Desired Asset Allocation, and Expected Returns:The more you expect to make on your investments, especially adjusted for risk, the more likely it is that you should invest instead of pay off debt.

- Financial Goals:If you want to pay off your student loans in two years or your mortgage in seven, you need to pay more than the minimum required payment.

Here is a priority list that may help guide you that no one will argue with too strenuously:

- Get any employer match

- Pay off high-interest rate debt (8% or more)

- Max out available retirement accounts

- a – Tax-deferred accounts first in peak earnings years

- b – Tax-free first in non-peak earnings years

- c – Include non-retirement tax-protected accounts in accordance with your goals—HSAs, 529s, UTMAs, etc.

- Invest in assets with high expected returns

- Pay off moderate-interest rate debt (4%-7%)

- Invest in assets with moderate expected returns

- Pay off low-interest rate debt (1%-3%)

- Invest in assets with low expected returns

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

The Benefits of the Debt-Free Life

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. These include:

- No need to justify your debts

- You're not buying anything on that fungible debt

- Better cash flow since no money has to go to payments every month

- Can't go bankrupt

- Carry less life and disability insurance

- Use a more aggressive asset allocation

- Take more career risks

- Take more side gig/business risks

- Simpler financial life

- Don't have to care about your credit score, credit limits, interest rates, and loan-to-value ratios

- Build wealth-building muscles – Paying off student loans or a mortgage is a trial run for saving up for financial independence

The Value of Debt

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

Characteristics of Debt

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

- Long vs. Short Term: You do not want to purchase a long-term investment using a short-term loan. If the investment falls in value when the loan comes due, you could be up a creek without a paddle.

- Low-Interest Rate vs. High-Interest Rate: It is much easier to out-invest your loan interest rate when that rate is low.

- Fixed vs. Variable: A debt can either have a fixed interest rate or a variable interest rate. With a fixed rate, you generally accept a higher interest rate to eliminate the possibility of the interest rate rising. In essence, you are paying the lender to take on interest rate risk for you, almost as if you are buying an insurance policy against rising rates. With a variable rate, you are taking on that risk yourself and saving those “insurance premiums”, although sometimes if rates fall, you can actually end up with an even lower rate. When you are using debt to purchase long-term investments, however, a fixed-rate loan generally carries significantly less risk than a variable-rate loan.

- Secured vs. Unsecured: A given debt may be secured by some sort of collateral. Auto loans are generally secured by the car itself. If you stop paying, it will be repossessed. Likewise, mortgages are generally secured by the value of the property. If you default, the property will be foreclosed on and taken away from you. Margin loans are secured by the securities in the account. However, there are many debts that are not secured such as student loans or credit cards. When you are using debt to purchase long-term investments, an unsecured loan would be more attractive than a secured one. However, the interest rates on unsecured loans are usually substantially higher than a secured loan. For most who are borrowing in order to invest, the lower interest rate will trump the benefits of having an unsecured loan.

- Deductible vs. Non-deductible: If loan interest can be deducted on your taxes, it lowers the effective interest rate on the loan. Thus, a deductible loan like a mortgage; margin loans; or, for low earners, up to $2,500 a year of student loan interest is more attractive than a non-deductible loan, all else being equal.

- Callable vs. Non-callable: If you have debt that can be called at any time by the lender, it is very hard to take much risk with that money. A non-callable loan is far more attractive for long-term investment purposes.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

- Mortgage Debt:Long-term, low-interest, fixed, deductible, and non-callable, but secured

- Margin Loans:Long-term, low-interest, and deductible, but variable, callable, and secured

- Student Loans:Long-term, fixed, non-callable, non-secured, but mostly non-deductible and may have high interest

Less Risk with Debt?

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. It works exactly the same way. There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

The Tax Advantages of Debt

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

Optimal Debt Ratios

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

- Mortgages

- Margin Loans

- Student Loans

- Loans Against Whole Life Insurance

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. Kesimpulannya? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. Not too much, not too little. Adjust to your own taste, debt tolerance, and debt availability.

Debt as a Tool or a Demon?

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. Different strokes for different folks. Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

#1 Do You Have a Religious, Moral, or Social Issue with Debt?

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

#2 Are You Psychologically Capable of Handling Debt?

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

#3 Do You Actually Have a Method to Get Enough High-Quality Debt?

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? Kamu tidak. This strategy really isn't an option for you.

#4 Are You Overextended, or Can You Handle the Worst-Case Scenario?

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

#5 Is the Debt Actually Part of the Plan?

We're all human. We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

#6 Are You Improving the Quality of Your Debt?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

- Do you have the ability to do this (morally, psychologically, temperamentally)?

- Do you want to do this (desire)?

- Do you have the means (access to high-quality debt) to do this?

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?

-

Amortisasi VS Penyusutan:Bagaimana Keduanya Bekerja

Anda mungkin pernah mendengar bahwa mobil kehilangan sebagian besar nilainya saat Anda berkendara dari tempat parkir. Tapi itu bukan satu-satunya jenis pembelian yang nilainya berkurang seiring waktu.

-

Klaim Pengangguran Mingguan Mencapai Rekor Rendah:Apakah Ini Berarti Tidak Ada Lagi Bantuan Stimulus?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Keuangan

- Apa yang perlu diketahui tentang RUU stimulus ketiga

- Berapa Tingkat Pertumbuhan Dividen?

- Apa itu Asuransi Properti dan Kecelakaan (P&C)?

- Kuadran Arus Kas:Jalan Menuju Kebebasan Finansial

- Ulasan asuransi mobil Allstate:Banyak hadiah pengemudi aman tersedia

- Apa itu Media untuk Ekuitas?

- Berapa Persentase Hasil Tahunan?

- Apa itu Aset Cepat?

-

Pemblokiran Waktu:Tingkatkan Fokus Anda Dan Selesaikan Pekerjaan yang Lebih Berarti

Pemblokiran Waktu:Tingkatkan Fokus Anda Dan Selesaikan Pekerjaan yang Lebih Berarti Apakah Anda memiliki daftar prioritas atau tujuan yang ingin Anda capai tahun ini? Dan apakah Anda kesulitan mengalokasikan waktu untuk mereka? Pemblokiran waktu mungkin bisa membantu. Itu pasti mem...

-

Apa yang Terjadi dengan Pembayaran Cicilan Pemenang Lotre Jika Anda Meninggal?

Apa yang Terjadi dengan Pembayaran Cicilan Pemenang Lotre Jika Anda Meninggal? Banyak lotere menawarkan pemenang pilihan untuk mengambil pembayaran selama periode tahun tertentu daripada sekaligus pada periode saat ini. Pembayaran kepada pemenang setelah kematiannya tetap harus ...