Perencanaan Perumahan:Panduan Komprehensif untuk Melindungi Warisan Anda

Perencanaan perumahan adalah tugas yang sebagian besar dari kita tunda jika memungkinkan. Kita biasanya menganggapnya tidak menarik dan mahal, dan lebih buruk lagi, hal itu bisa memaksa kita menghadapi kematian kita sendiri. Namun, hal ini merupakan aspek penting dalam perencanaan keuangan dan jika dilakukan dengan buruk (atau tidak dilakukan sama sekali), dapat menimbulkan kekacauan bagi ahli waris.

Daftar Isi

- Apa Itu Perkebunan?

- Apa itu Surat Pengesahan?

- Apa Itu Perencanaan Perumahan?

- Siapa yang Perlu Melakukan Perencanaan Properti?

- Dokumen Apa yang Menyusun Rencana Perumahan Anda?

- Apa Tujuan Perencanaan Perumahan?

- Cara Menghindari Surat Pengesahan

- Cara Meminimalkan Pajak Harta, Warisan, dan Penghasilan Saat Meninggal Dunia

- Cara Mempersiapkan Rencana Perumahan

- Inventaris – Kekayaan Bersih &Kebutuhan Keluarga

- Sewa Pengacara

- Tetapkan Petunjuk

- Pajak Properti &Perlindungan Aset

- Evaluasi Ulang Rencana &Penyimpanan Dokumen

- Pahami Apa yang Terjadi Setelah Anda Mati

Apa Itu Perkebunan?

Harta adalah apa yang Anda tinggalkan ketika Anda meninggal. Ini mencakup semua uang dan semua barang Anda.

Apa itu Surat Pengesahan?

Surat wasiat, yang berarti pembuktian wasiat secara resmi, adalah suatu proses hukum dimana harta warisan (harta milik almarhum) melunasi krediturnya dan membagi harta warisan sebagaimana ditentukan dalam wasiat yang telah disahkan. Hal ini bisa memakan biaya yang mahal dan memakan waktu, seringkali menghabiskan sebagian besar harta warisan untuk biaya hukum dan administrasi dan memakan waktu berbulan-bulan atau bahkan bertahun-tahun. Sebagian besar perencanaan perumahan diarahkan untuk sebisa mungkin menghindari proses ini.

Perencanaan perumahan adalah proses di mana Anda memastikan bahwa:

- Aset akan dipindahkan ke tempat yang Anda inginkan setelah kematian Anda

- Keinginan Anda terkabul bahkan setelah Anda tidak mampu lagi mengambil keputusan

- Anda meminimalkan pajak properti yang wajib dibayarkan kepada pemerintah

- Anda menghindari proses pengesahan hakim yang mahal dan memakan waktu

Ini bisa menjadi tugas yang sederhana dan murah, atau memerlukan bantuan spesialis yang mahal untuk menyelesaikannya dengan benar—semua tergantung pada situasi dan keinginan pribadi Anda.

Siapa yang Perlu Melakukan Perencanaan Perumahan?

Hampir setiap orang perlu melakukan setidaknya sedikit perencanaan harta benda. Tentu saja, jika Anda telah memperoleh aset yang signifikan ($20.000+) dan peduli dengan siapa aset tersebut akan diwariskan ketika Anda meninggal, Anda memerlukan perencanaan warisan. Demikian pula, jika Anda memiliki satu anak saja, Anda perlu melakukan setidaknya beberapa perencanaan warisan.

Dokumen Apa yang Menyusun Rencana Perumahan Anda?

Ada sejumlah tugas yang diperlukan untuk perencanaan warisan, namun yang utama adalah persiapan berbagai dokumen hukum yang mulai berlaku pada saat Anda meninggal atau tidak mampu.

#1 Akan

Surat wasiat, yang secara resmi dikenal sebagai surat wasiat dan wasiat terakhir, biasanya merupakan alat perencanaan warisan pertama yang dibutuhkan kebanyakan orang. Jika seseorang meninggal “wasiat” (tanpa surat wasiat), harta bendanya akan dibagikan sesuai dengan undang-undang negara bagian, biasanya kepada pasangannya, atau, jika tidak berlaku, kepada anak-anaknya. Jika Anda ingin harta Anda dibagikan dengan cara lain selain kepada kerabat terdekat, Anda memerlukan surat wasiat. Fungsi penting lainnya dari surat wasiat adalah untuk menunjuk seseorang yang akan merawat anak-anak Anda jika Anda meninggal. Bahkan seorang mahasiswa kedokteran dengan kekayaan bersih yang sangat negatif pun memerlukan surat wasiat jika mereka memiliki anak.

#2 Surat Wasiat Hidup/Petunjuk Medis Tingkat Lanjut/Surat Kuasa Medis

Ada satu jenis surat wasiat yang paling dikenal oleh sebagian besar dokter, yaitu surat wasiat hidup. Hal ini biasanya menentukan keinginan Anda jika Anda tidak dapat membuat keputusan sendiri mengenai perawatan kesehatan Anda. Biasanya juga menyebutkan nama proxy layanan kesehatan yang akan membuat keputusan medis untuk Anda ketika Anda tidak bisa. Bahkan “Perintah Jangan Menyadarkan Kembali” adalah salah satu bentuk wasiat hidup.

Saya melihat surat wasiat hidup setiap hari dan menganggapnya tidak berguna karena tidak jelas. Mereka sepertinya tidak pernah menyebutkan keputusan nyata yang perlu saya ambil:Apakah pasien menginginkan antibiotik? cairan IV? Penekan? Intubasi/Ventilasi? CPR? Saya tidak melihat kebutuhan yang besar akan surat wasiat hidup kecuali Anda tidak ingin keluarga terdekat Anda mengambil keputusan mengenai perawatan kesehatan. Mungkin aspek terpenting dari surat wasiat hidup adalah berdiskusi dengan keluarga Anda tentang apa yang ingin Anda lakukan jika Anda tidak lagi mampu membuat keputusan perawatan kesehatan sendiri. “Jangan berani-berani meninggalkan saya menggunakan ventilator lebih dari seminggu,” dll.

Namun demikian, ketika Anda menemui pengacara atau bahkan ketika Anda menggunakan layanan perencanaan harta benda online, mereka biasanya akan menyertakan dokumen ini. Ini relatif murah dan mudah jadi sebaiknya Anda melakukannya. Tapi pastikan untuk membicarakannya dengan orang yang Anda cintai. Jika tidak, mereka mungkin tidak mengetahui keberadaannya ketika tiba waktunya untuk menggunakannya.

#3 Surat Kuasa Tahan Lama

Bahkan jika Anda melewatkan surat wasiat hidup dan surat kuasa medis, mungkin ada baiknya Anda menunjuk anggota keluarga, teman, atau penasihat tepercaya untuk mengelola keuangan Anda jika Anda tidak bisa. Ini disebut surat kuasa keuangan yang tahan lama. Penelitian menunjukkan kemampuan kita mengelola keuangan sendiri mencapai puncaknya pada usia 50-an. Kita semua mengenal orang-orang lanjut usia yang telah melakukan hal-hal bodoh dengan uang mereka yang tidak akan pernah mereka lakukan 10 atau 20 tahun sebelumnya. Dokumen surat kuasa bisa bersifat umum (mencakup segala hal) dan seumur hidup (tahan lama), atau bisa juga terbatas baik waktu maupun ruang lingkupnya. Misalnya, ketika bepergian dan meninggalkan anak-anak kita bersama kakek-nenek, kita kadang-kadang memberikan mereka surat kuasa terbatas untuk mengurus mereka. Ingatlah bahwa kuasa hukum keuangan dan medis Anda tidak harus orang yang sama.

#4 Surat Niat

Ini adalah hal yang baik untuk ditinggalkan pada saat kematian Anda, tetapi sebenarnya ini bukan dokumen yang sah. Ini hanyalah surat dari almarhum kepada orang yang dicintai atau pelaksana yang menjelaskan informasi apa pun yang Anda ingin mereka ketahui. Mereka dapat menyertakan pesan pribadi atau sekadar instruksi sederhana. Mereka sering kali menyertakan informasi seperti:

- Efek pribadi dan lokasinya

- Kata sandi untuk akun keuangan, email, media sosial, dll. (Yang terbaik adalah menggunakan layanan seperti LastPass dan surat ini hanya perlu berisi kata sandi LastPass, namun tentunya harus disimpan dengan sangat aman)

- Ucapan pemakaman

- Akun keuangan

- Polis asuransi

- Informasi kontak penerima (umumnya tidak ada dalam surat wasiat)

Aspek terpenting dari surat ini adalah selalu memperbaruinya.

#5 Daftar Dokumen Penting

Ini bisa menjadi bagian dari surat niat Anda atau dokumen terpisah. Pertimbangkan untuk memasukkan dokumen berikut ke dalam daftar dan pastikan untuk mencatat lokasinya.

- Polis asuransi jiwa

- Polis asuransi disabilitas

- Polis asuransi kesehatan

- Anuitas

- Rekening pensiun atau dana pensiun

- Rekening bank

- Catatan perceraian

- Akta kelahiran dan adopsi

- Mobil, kapal, pesawat

- Akta real estate

- Obligasi

- Reksa dana

- Kata Sandi

#6 Perwalian Hidup yang Dapat Dicabut

Perwalian hidup yang dapat dibatalkan pada dasarnya dirancang untuk menghindari surat pengesahan hakim, bukan untuk menghindari pajak atau untuk melindungi aset dari kreditor. Uang dan aset ditempatkan ke dalam perwalian, dan pada saat kematian Anda, wali mendistribusikan aset tersebut kepada ahli waris Anda sesuai dengan dokumen perwalian, tidak diperlukan surat pengesahan hakim. Tentu saja, aset dalam perwalian tersebut masih dikenakan pajak properti. Keuntungan utama dari perwalian yang dapat dibatalkan dibandingkan perwalian yang tidak dapat dibatalkan adalah Anda dapat mengontrol dan menggunakan aset tersebut jika Anda mau dan Anda dapat “mencabutnya” kapan saja. Aset “dimasukkan” ke dalam suatu perwalian dengan memberikan hak atas nama perwalian tersebut. Perwalian yang dapat dibatalkan memberikan privasi pada saat kematian (karena pengesahan hakim adalah proses publik) dan dapat menghemat banyak waktu dan uang untuk harta warisan yang besar. Kebanyakan dokter harus memiliki sebagian besar aset mereka yang tidak memiliki penetapan penerima manfaat (dan mungkin bahkan beberapa dari mereka harus mendaftarkan perwalian tersebut sebagai penerima manfaat) dalam perwalian yang dapat dibatalkan pada saat dokter tersebut meninggal dunia. Pajak yang terutang atas penghasilan dalam perwalian yang dapat dibatalkan umumnya dimasukkan ke dalam pengembalian pribadi Anda.

#7 Perwalian Hidup yang Tidak Dapat Dibatalkan

Perwalian ini memiliki keuntungan utama dari perwalian hidup yang dapat dibatalkan, karena mereka menghindari surat pengesahan hakim. Mereka juga mempunyai keuntungan dalam menghindari pajak properti, dan sering kali menghindari pajak penghasilan. Ini karena ketika Anda menempatkan aset ke dalam perwalian hidup yang tidak dapat dibatalkan, pada dasarnya Anda memberikannya. Anda tidak bisa lagi menggunakan aset atau pendapatan yang dihasilkannya. Pajak atas penghasilan harus dibayar oleh perwalian atau ahli waris (yang mungkin menguntungkan jika mereka termasuk dalam kelompok pajak yang lebih rendah).

Hanya uang yang Anda tahu tidak akan pernah Anda perlukan yang boleh dimasukkan ke dalam perwalian seperti ini. Tidak dapat dibatalkan berarti hanya itu. Ingatlah bahwa undang-undang pajak hadiah berlaku untuk uang yang Anda masukkan ke dalam perwalian. Konsultasikan dengan pengacara berpengalaman di negara bagian Anda untuk menentukan berapa banyak yang dapat Anda masukkan ke dalam perwalian setiap tahun tanpa memicu pajak hadiah/harta. Ingatlah bahwa perwalian yang tidak dapat dibatalkan juga merupakan alat perlindungan aset yang sangat baik. Aset tersebut bukan lagi milik Anda, sehingga kreditor Anda tidak dapat menyitanya. Perwalian yang dapat dibatalkan tidak memiliki keuntungan ini.

#8 Dokumen Kepercayaan Lainnya

Jika Anda tidak ingin anak-anak Anda yang masih kecil mendapatkan seluruh hak warisannya ketika mereka dewasa atau jika Anda memiliki anak dewasa yang cacat, Anda mungkin memerlukan semacam perwalian yang boros untuk memastikan aset tersebut digunakan dengan benar. Ada banyak fleksibilitas dalam dokumen-dokumen ini dan Anda dapat melakukan hampir semua hal yang Anda inginkan di sini. Sadarilah bahwa semakin Anda mencoba mengatur kehidupan mereka dari kubur, semakin besar kemungkinan komplikasi yang akan timbul. Anda mungkin juga memerlukan perwalian untuk mengurus kabin keluarga, kuburan, atau properti multi-generasi serupa. Anda mungkin juga ingin melindungi aset dari mantan pasangan anak Anda. Tanpa perjanjian pranikah, perwalian mungkin merupakan satu-satunya cara untuk melakukannya.

#9 Penunjukan Perwalian

Ini adalah aspek penting dari surat wasiat, bukan dokumen terpisah. Ini menentukan siapa yang akan merawat anak-anak kecil Anda setelah kematian Anda (wali) DAN siapa yang akan mengelola aset yang ditinggalkan atas nama mereka sampai mereka menjadi dewasa (konservator). Ini bukan (dan mungkin tidak seharusnya) menjadi orang yang sama. Saya menyadari bahwa ini adalah keputusan yang sulit, namun yang paling penting adalah mengambil keputusan. Anda selalu dapat mengubahnya nanti. Pastikan untuk mempertimbangkan bagaimana perasaan calon wali terhadap anak tersebut dan bagaimana perasaan anak terhadap calon walinya. Idealnya, mereka akan saling mencintai dan membesarkan anak persis seperti yang Anda inginkan. Pertimbangkan keadaan ekonomi, pekerjaan, kapasitas fisik dan emosional, agama, dan aspek lain dalam kehidupan mereka yang dapat mempengaruhi kehidupan anak Anda di masa depan. Umumnya hanya mencantumkan satu orang, bukan beberapa. Jika Anda ingin membatasi bagaimana uang dibelanjakan sebelum atau setelah mereka mencapai usia dewasa, Anda memerlukan perwalian, bukan hanya surat wasiat yang menunjuk seorang konservator. Terakhir, pastikan untuk memberi tahu siapa pun yang Anda tunjuk tentang keputusan Anda, dan pastikan mereka setuju untuk melakukannya.

#10 Penunjukan Penerima Manfaat

Aspek penting lainnya dari perencanaan warisan selain persiapan dokumen adalah memastikan semua rekening pensiun, anuitas, dan penunjukan penerima manfaat polis asuransi jiwa sudah benar. Semua aset tersebut melewati luar surat pengesahan hakim bahkan tanpa menggunakan perwalian. Periksa ini secara teratur dan perbarui untuk peristiwa besar dalam hidup seperti kelahiran, kematian, pernikahan, dan perceraian. Anda mungkin tidak ingin asuransi jiwa dan rekening pensiun Anda jatuh ke tangan mantan pasangan!

#11 Hutang atas Penetapan Kematian

Anda dapat menetapkan rekening bank jenis apa pun sebagai “dibayarkan pada saat kematian” kepada siapa pun yang Anda inginkan. Dengan cara ini, ketika Anda meninggal, orang yang Anda tunjuk hanya pergi ke bank dengan membawa bukti kematian Anda (umumnya akta kematian) dan mengumpulkan uang, tanpa melibatkan surat pengesahan hakim. Anda juga dapat mendaftarkan sekuritas seperti saham, obligasi, reksa dana, atau bahkan seluruh rekening pialang sebagai “transfer-on-death.” Bagian terbaiknya adalah dasar dari sekuritas ini diperbarui pada hari kematian Anda, sehingga jika ahli waris Anda segera menjualnya, tidak ada pajak keuntungan modal yang harus dibayar. Anda bahkan dapat melakukan ini dengan mobil Anda di dua negara bagian, California dan Missouri.

Apa Tujuan Perencanaan Perumahan?

Inti dari perencanaan warisan adalah untuk memastikan bahwa anak-anak Anda yang masih kecil, uang Anda, dan barang-barang Anda diberikan kepada orang atau organisasi yang Anda inginkan dengan kerumitan, biaya, dan pajak yang minimal serta kecepatan dan privasi maksimum. Penerapan dokumen-dokumen yang dibahas di atas secara umum akan memastikan perwalian yang tepat dan pewarisan aset yang tepat. Namun, Anda juga ingin menghindari surat pengesahan hakim sebisa mungkin dan membayar pajak sesedikit mungkin. Kita akan membahas kedua topik ini selanjutnya.

Cara Menghindari Surat Pengesahan

Surat pengesahan hakim bisa mahal, terbuka untuk umum, dan memakan waktu. Biayanya mungkin puluhan ribu dolar, dan ahli waris Anda mungkin tidak mendapatkan apa yang akan mereka dapatkan selama lebih dari setahun. Sedikit perencanaan sekarang dapat menghemat banyak kerumitan di kemudian hari. Surat pengesahan hakim adalah proses khusus negara bagian yang diatur oleh undang-undang negara bagian, jadi diharapkan ada variasi dari satu negara bagian ke negara bagian lainnya. Namun secara umum, ada banyak cara untuk menghindari pengesahan hakim, beberapa di antaranya telah dibahas di atas. Ini termasuk:

Penunjukan Penerima Manfaat #1

Berfungsi baik untuk rekening pensiun, dana pensiun, anuitas, dan polis asuransi jiwa.

Rekening Pensiun

Meskipun terkadang menjalani surat pengesahan hakim lebih baik daripada kerumitan dan biaya untuk menghindarinya, salah satu tujuan perencanaan warisan, sebagai aturan umum, adalah untuk menghindari surat pengesahan hakim. Ada banyak cara untuk melakukan ini. Salah satu yang utama adalah menunjuk penerima manfaat dari rekening pensiun Anda. Misalnya, jika penerima manfaat IRA Anda adalah putra Anda, setelah kematian Anda, ia akan menerima hasilnya tanpa harus melalui surat pengesahan hakim (tentu saja, mereka masih dikenakan pajak properti dan warisan, dan, jika IRA tradisional, pada akhirnya dikenakan pajak penghasilan).

Seingat Anda, saat Anda membuka 401(k) atau IRA, Anda ditanyai penerima manfaatnya. Jika Anda memilih seseorang selain pasangan Anda, Anda memerlukan persetujuan tertulis dari pasangan Anda. Jangan lupa, jika Anda bercerai atau menjadi terasing dari penerima manfaat—atau Anda berubah pikiran—jangan lupa untuk kembali dan mengubah rekening penerima manfaat. Seringkali mantan pasangan setelah perceraian yang pahit berakhir dengan rekening pensiun yang tidak akan pernah diwariskan oleh orang yang meninggal secara sadar.

Ketahuilah, jika Anda tinggal di negara bagian yang memiliki properti komunitas (Arizona, California, Idaho, Louisiana, New Mexico, Nevada, Texas, Washington, Wisconsin, dan terkadang Alaska), Anda tidak boleh memberikan lebih dari separuh uang rekening pensiun Anda kepada orang lain selain pasangan Anda, karena separuh dari rekening tersebut dianggap milik pasangan Anda.

Asuransi Jiwa

Hasil asuransi jiwa diberikan kepada penerima manfaat di luar surat pengesahan hakim. Biasanya ini merupakan salah satu cara tercepat bagi ahli waris Anda untuk mendapatkan uang setelah kematian Anda. Perusahaan asuransi mungkin membayarkan uang tersebut dalam waktu seminggu setelah mendapatkan akta kematian, namun hampir selalu kurang dari dua bulan setelah kematian.

#2 Bayar Saat Meninggal atau Transfer Saat Meninggal Dunia

Berfungsi baik untuk rekening bank, rekening investasi, dan bahkan mobil di beberapa negara bagian.

#3 Kepercayaan (Hidup) yang Dapat Dicabut

Miliki perwalian yang memiliki aset tersebut, dan tidak lagi melalui surat pengesahan hakim. Ini adalah solusi hebat untuk rumah, mobil, kapal, pesawat, mainan bermotor, rekening bank, dan bahkan rekening investasi.

#4 Kepercayaan yang Tidak Dapat Dicabut

Berfungsi seperti perwalian yang dapat dibatalkan setelah kematian, namun memiliki beberapa batasan dan manfaat tambahan sebelum kematian.

#5 Kepemilikan Bersama

Beberapa bentuk kepemilikan bersama juga menghindari surat pengesahan hakim, seperti sewa bersama. Jika kepemilikan properti, misalnya, dilakukan dengan benar, orang yang memiliki properti tersebut dapat dengan mudah mengalihkan seluruh properti ke atas namanya sendiri tanpa melalui surat pengesahan hakim.

Seseorang harus berhati-hati dalam menggunakan ini sebagai alat perencanaan warisan. Misalnya, menambahkan anak Anda ke rekening bank Anda sebagai pemilik bersama melibatkan beberapa masalah:

- Pertama-tama, Anda telah menyumbangkan properti—yang kini dapat digunakan oleh pemilik bersama bahkan sebelum Anda meninggal.

- Uang tersebut kini juga diekspos ke kreditor pemilik bersama, bukan ide yang baik dari sudut pandang perlindungan aset.

- Hal ini juga dapat menimbulkan perselisihan setelah kematian, terutama jika orang yang lebih tua melakukannya demi kenyamanan, padahal sebenarnya tidak bermaksud untuk memberikan aset tersebut kepada pemilik bersama.

Cara pemberian hak atas suatu aset dapat menentukan perbedaan, jadi ketika memberikan hak atas aset seperti real estate dan mobil, sadari bahwa ada implikasi perencanaan harta benda terhadap proses tersebut.

Di negara bagian properti komunitas, terkadang properti komunitas melewati surat pengesahan hakim, dan terkadang tidak. Di negara bagian yang menerapkannya (Arizona, Nevada, Texas, dan Wisconsin), Anda dapat menambahkan frasa “dengan hak untuk bertahan hidup” untuk memastikan bahwa aset tersebut tidak melalui surat pengesahan hakim.

Ada masalah pajak penghasilan tambahan dalam hal kepemilikan bersama atas aset yang dihargai, seperti investasi atau properti seperti rumah Anda. Pada saat kematian Anda, ahli waris Anda biasanya mendapat kenaikan nilai aset pada hari kematian Anda. Namun, jika ahli warisnya adalah pemilik bersama, maka mereka tidak mendapat hak untuk meningkatkannya. Hal ini berpotensi menimbulkan tagihan pajak penghasilan yang sangat besar, namun sama sekali tidak perlu, ketika aset tersebut akhirnya dijual. Jadi, secara umum, kepemilikan bersama atas rekening bank dan mobil dengan ahli waris Anda mungkin diperbolehkan, namun kepemilikan bersama atas investasi atau rumah Anda hampir tidak pernah merupakan ide yang baik.

#6 Perkebunan Kecil

Kadang-kadang, jika nilai harta warisan berada di bawah jumlah tertentu, surat pengesahan hakim dapat dihindari dengan meminta ahli waris mengisi pernyataan tertulis bahwa harta warisan yang mereka warisi disebutkan dalam surat wasiat. Sebagian besar perkebunan dokter akan berada di atas batas ini pada saat kematiannya.

Cara Meminimalkan Pajak Harta, Warisan, dan Pendapatan Saat Meninggal Dunia

Selain menghindari surat pengesahan hakim, perencanaan warisan difokuskan pada penghindaran pajak warisan, alias pajak hadiah, pajak warisan, dan “pajak kematian”. Meminimalkan pajak penghasilan yang dibayarkan oleh almarhum, ahli waris, dan ahli waris juga menjadi tujuan bersama.

Pajak Properti Federal

Sayangnya, undang-undang perpajakan properti bisa menjadi sasaran empuk. Mereka telah berubah setengah lusin kali dalam dekade terakhir, memastikan pendapatan yang baik bagi pengacara perencanaan warisan dan banyak kebingungan bagi semua orang. Pada tahun 2024, jumlah pembebasan federal sebelum pajak properti berlaku adalah $13,61 juta untuk individu [kunjungi halaman nomor tahunan kami untuk mendapatkan angka terbaru] . Selama nilai total harta warisan Anda di bawah jumlah tersebut pada saat Anda meninggal, Anda tidak akan berhutang pajak harta milik federal apa pun. Jumlah pembebasannya berlipat ganda menjadi $27,22 juta jika Anda sudah menikah [2024] , dan jumlah ini sebenarnya bersifat portabel, yang berarti semua aset pasangan pertama yang meninggal akan menjadi milik pasangan kedua tanpa pajak apa pun, dan kemudian pasangan kedua dapat mewariskan hampir $28 juta harta federal bebas pajak. Jumlah pengecualian juga diindeks ke inflasi berdasarkan undang-undang yang berlaku saat ini, sehingga jumlahnya akan berlipat ganda setiap 20 tahun atau lebih. Namun perlu diketahui bahwa berdasarkan undang-undang saat ini, pengecualian tersebut sebenarnya akan dikurangi setengahnya pada tanggal 1 Januari 2026, kecuali Kongres bertindak untuk memperpanjangnya.

Pajak Properti Negara

Negara-negara bagian juga suka terlibat dalam permainan pajak properti, dan lebih buruk lagi, beberapa negara bagian tidak menggunakan jumlah pengecualian federal. Ini termasuk Distrik Columbia, Rhode Island, Connecticut, Illinois, Hawaii, Vermont, Oregon, Maine, Washington, Minnesota, New York, Maryland, dan Massachusetts. Misalnya, jika Anda tinggal di New York, pembebasan pajak negara bagian adalah sebesar $6,11 juta pada tahun 2022 dengan tarif tertinggi 16%. Anda dapat melihat masing-masing pengecualian dan tarif pajak properti negara bagian ini di sini.

Pajak Warisan Negara

Iowa, Kentucky, Maryland, Nebraska, New Jersey, dan Pennsylvania lebih memilih menggunakan pajak warisan daripada pajak properti. Artinya, pajak dikenakan pada mereka yang MENERIMA warisan, bukan pada harta warisan itu sendiri. Pasangan biasanya dikecualikan dari hal ini, dan di beberapa negara bagian, begitu pula keturunan langsung. Anda dapat melihat apakah negara bagian Anda memiliki pajak warisan di sini.

Pajak Pendapatan

Pajak penghasilan juga ikut berperan ketika melakukan perencanaan warisan. Anda harus mempertimbangkan semua pajak penghasilan, baik yang dibayarkan oleh Anda sebelum kematian, dibayarkan oleh ahli waris pada tahun kematian Anda, atau dibayarkan oleh ahli waris Anda setelah kematian Anda. Anda juga harus mempertimbangkan konsekuensi pajak properti dari perencanaan pajak penghasilan dan sebaliknya.

Perencanaan pajak penghasilan yang paling signifikan berkisar pada peningkatan dasar pada saat kematian. Ahli waris tidak mewarisi dasar Anda (yaitu jumlah yang Anda bayarkan untuk sebuah investasi); mereka mendapatkan peningkatan nilai aset pada hari kematian Anda. Jadi jika Anda membeli properti seharga $100.000 dan nilainya $1 juta pada saat kematian Anda dan ahli waris Anda segera menjualnya, tidak ada pajak penghasilan yang harus dibayar. Tanpa peningkatan dasar pada saat kematian, mereka akan berhutang pajak sebesar $900,000! Sebagai aturan umum, adalah ide yang buruk bagi orang lanjut usia, terutama yang kondisi kesehatannya buruk, untuk menjual sesuatu dengan harga rendah dan membayar pajak penghasilan atas barang tersebut. Seringkali jauh lebih baik untuk mewariskan aset tersebut kepada anak-anak mereka, meskipun itu berarti mereka harus meminjam uang untuk bertahan hidup sampai saat itu tiba. Jika suatu aset harus dijual sebelum meninggal, sebaiknya menjual aset dengan dasar yang tinggi.

Konsekuensi pajak penghasilan penting lainnya berasal dari kenyataan bahwa setelah salah satu pasangan meninggal, pasangan yang tersisa akan mengajukan pajak sebagai orang lajang, biasanya dengan tarif pajak yang lebih tinggi. Oleh karena itu, masuk akal untuk membayar di muka sejumlah pajak penghasilan saat kedua pasangan masih hidup.

Cara Merencanakan Pembebasan Pajak Properti dan Batas Pajak Hadiah

Sebagian besar perencanaan pajak properti berkisar pada memaksimalkan penggunaan pengecualian pajak properti federal dan negara bagian. Idealnya, perencanaan yang baik menghilangkan pajak properti sepenuhnya, namun meskipun Anda memiliki properti yang sangat luas, perencanaan yang baik dapat membantu meminimalkan jumlah yang harus dibayarkan.

Jika, seperti kebanyakan dokumen, nilai properti Anda kurang dari pengecualian pajak properti, tidak akan ada pajak properti yang harus dibayar sama sekali. Anda dapat membantu menjaga nilai properti Anda tetap rendah dengan membelanjakan uang Anda dan menyumbangkannya. Anda dapat menyumbang berapa pun jumlahnya untuk amal kapan saja, dan Anda bahkan dapat memperoleh sejumlah manfaat pajak penghasilan karena melakukan hal tersebut. Namun, Anda hanya diperbolehkan memberikan $18.000 secara individu [2024] per tahun kepada orang lain sebelum undang-undang pajak hadiah berlaku. Anda dapat memberi lebih dari itu, tetapi jumlah apa pun di atas $18.000 per tahun mengharuskan Anda untuk mengajukan pengembalian pajak hadiah dan mulai memakan pengecualian pajak properti. Setelah hilang, Anda mulai membayar pajak hadiah, yang pada dasarnya sama dengan membayar pajak properti di muka. Ingatlah bahwa Anda dapat memberikan $18.000 kepada anak Anda dan $18.000 kepada pasangan anak Anda, dan pasangan Anda dapat melakukan hal yang sama. Jadi Anda berdua dapat memberikan $68.000 setiap tahun kepada anak-anak Anda yang sudah menikah tanpa harus repot dengan pajak hadiah.

Jika suatu aset kemungkinan besar akan terapresiasi, lebih baik memberikannya sebelum aset tersebut terapresiasi. Dengan begitu, semua penghargaan itu tidak berakhir di harta milik Anda dan dikenakan pajak harta benda. Hal ini dapat dilakukan secara langsung, hanya dengan memberikan harta tersebut kepada ahli warisnya, atau dapat juga secara tidak langsung melalui perwalian yang tidak dapat dibatalkan, Family Limited Partnerships (FLP), atau Family Limited Liability Companies (FLLC).

Konversi Roth juga dapat mengurangi ukuran tanah karena IRS menganggap dolar sebelum pajak dan dolar setelah pajak setara ketika menilai ukuran tanah Anda.

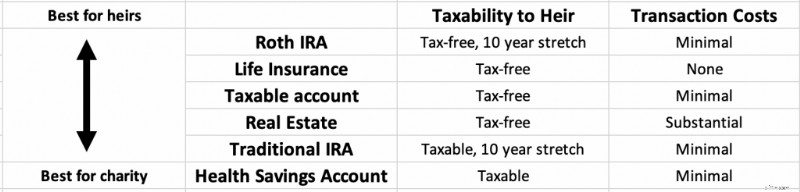

Memberikan Aset sebagai Warisan vs. Memberikan untuk Amal

Sebagai aturan umum, harta yang berada di urutan teratas daftar di bawah ini adalah yang terbaik untuk diwariskan kepada ahli waris Anda, dan harta yang berada di urutan paling bawah adalah yang terbaik untuk diwariskan kepada badan amal. Jika Anda tidak berencana untuk mewariskan apa pun untuk amal, yang terbaik adalah membelanjakannya dari bawah ke atas jika Anda ingin memaksimalkan apa yang diterima ahli waris Anda.

Manfaat pajak akun Roth dapat diperpanjang hingga 10 tahun lagi setelah kematian Anda oleh ahli waris Anda, dan mereka umumnya juga menerima perlindungan aset yang besar.

Asuransi jiwa diberikan kepada ahli waris sebagai uang tunai bebas pajak hanya dalam beberapa minggu setelah kematian Anda.

Investasi kena pajak manfaat dari peningkatan dasar pada saat kematian dan dengan demikian dapat dengan cepat dikonversi menjadi uang tunai bebas pajak oleh ahli waris Anda setelah kematian Anda, meskipun mungkin ada beberapa biaya yang terkait dengan penjualannya.

Sedangkan IRA tradisional dan 401(k) dapat diperpanjang selama 10 tahun oleh ahli waris dan menerima perlindungan aset seperti Roth IRA, uang tersebut masih merupakan uang sebelum pajak dan penarikan apa pun akan menjadi penghasilan kena pajak sepenuhnya bagi ahli waris Anda.

Jika aset sebelum pajak diberikan untuk amal, badan amal tersebut menerima jumlah penuh dan tidak ada yang membayar pajak atas uang tersebut. Rekening Tabungan Kesehatan (HSA) juga merupakan uang sebelum pajak yang sebaiknya disumbangkan untuk amal karena rekening tersebut bahkan tidak dapat disalurkan oleh ahli waris Anda.

Apa Masalah dengan Asuransi Jiwa dan Perencanaan Harta Karun?

Hasil asuransi jiwa tidak dikenakan pajak penghasilan. Jika Anda mewariskan $1 juta hasil asuransi jiwa kepada istri, anak-anak, atau anjing Anda setelah kematian Anda, tidak satupun dari mereka akan membayar satu sen pun dari jumlah tersebut dalam bentuk pajak penghasilan. Oleh karena itu, asuransi jiwa, bahkan polis asuransi jiwa permanen seperti seumur hidup, terkadang dapat menjadi alat perencanaan harta benda yang baik (namun hampir tidak pernah merupakan alat perencanaan investasi yang baik). Hasil pendapatannya dapat digunakan untuk membayar pajak properti atau menyediakan likuiditas untuk bisnis milik keluarga atau pertanian yang sulit dijual. Namun, jika almarhum/warisan adalah pemilik polis asuransi, hasilnya tetap dikenakan pajak warisan.

Satu-satunya cara untuk menghindari hal ini adalah dengan meminta seseorang atau orang lain memiliki kebijakan tersebut. Anda dapat meminta anak-anak Anda memiliki polis tersebut dan memberi mereka premi setiap tahun, meskipun jauh lebih umum jika polis tersebut dimiliki oleh perwalian yang tidak dapat dibatalkan. Intinya, strategi ini melibatkan pembelian polis asuransi jiwa dengan premi tahunan yang kurang dari jumlah pajak hadiah ($18.000 per orang per tahun pada tahun 2023). Jumlah premi dimasukkan ke dalam perwalian hidup yang tidak dapat dibatalkan setiap tahun dan digunakan untuk membeli asuransi jiwa. Setelah kematian, hasilnya diberikan kepada ahli waris baik pendapatan maupun harta warisan bebas pajak. Karena tidak ada pajak yang harus dibayar atas pertumbuhan nilai tunai asuransi jiwa/manfaat kematian, ini adalah cara yang sangat hemat pajak untuk mewariskan kekayaan.

Namun, diperlukan perhitungan yang serius untuk menentukan apakah manfaat penghematan pajak lebih besar daripada biaya tambahan dan pengembalian “investasi” asuransi jiwa yang relatif buruk. Mungkin bukan ide yang baik jika properti tersebut tidak dikenakan pajak properti. Ingatlah bahwa penjual asuransi akan menekankan manfaat ini di setiap kesempatan. Asuransi jiwa berjangka masih merupakan asuransi terbaik bagi hampir semua orang di luar sana. Sadarilah bahwa ini adalah sesuatu yang perlu dipertimbangkan jika Anda memperkirakan akan menghadapi masalah pajak properti. Menunggu untuk membeli memang meningkatkan risiko tidak dapat diasuransikan pada usia tersebut, namun ada alat perencanaan harta benda lain yang dapat digunakan jika Anda ternyata tidak dapat diasuransikan pada saat itu.

Cara Mempersiapkan Rencana Perumahan

Ada beberapa langkah spesifik yang harus dilakukan saat mempersiapkan rencana warisan Anda.

- Inventaris – Kekayaan Bersih &Kebutuhan Keluarga

- Sewa Pengacara

- Tetapkan Petunjuk

- Pajak Properti &Perlindungan Aset

- Evaluasi Ulang Rencana &Penyimpanan Dokumen

- Pahami Apa yang Terjadi Setelah Anda Mati

Inventaris #1 — Kekayaan Bersih dan Kebutuhan Keluarga

Seperti halnya rencana keuangan Anda, langkah pertama adalah mencari tahu posisi Anda saat ini dan apa yang paling Anda inginkan.

Tentukan Kekayaan Bersih Anda

Kekayaan bersih Anda mungkin merupakan angka yang paling penting untuk diketahui dalam keuangan pribadi, namun ketika menyangkut perencanaan harta milik, itulah yang menentukan apakah Anda mempunyai masalah pajak harta benda. Jika kekayaan bersih Anda kurang dari pengecualian pajak properti federal dan negara bagian mana pun yang berlaku, tidak ada pajak properti yang harus dibayar.

Kekayaan bersih Anda adalah semua yang Anda miliki dikurangi semua hutang Anda. Tambahkan semua aset Anda seperti rekening bank, rumah Anda, rekening pensiun, rekening perantara, nilai praktik Anda atau bisnis lain, dan properti sewaan. Perkiraan yang masuk akal sudah cukup untuk sebagian besar tujuan. Agar akurat secara teknis, Anda juga harus menjumlahkan kendaraan, mainan, furnitur, pakaian, dan perlengkapan rumah tangga Anda, namun dari sudut pandang praktis, kebanyakan orang hanya memasukkan barang-barang besar. Kemudian jumlahkan semua kewajiban atau utang Anda. Ini termasuk hipotek, pinjaman mahasiswa, kartu kredit, pinjaman mobil, dan utang apa pun lainnya. Kurangi kewajiban dari aset Anda, dan itulah kekayaan bersih Anda.

Dokumentasikan Semua yang Anda Miliki

Saat Anda menghitung kekayaan bersih Anda, susunlah daftar semua aset dan kewajiban Anda. Dokumen ini akan membantu Anda dan pengacara Anda dalam membuat rencana warisan yang sesuai. Termasuk:

- Semua rekening bank Anda dengan setidaknya perkiraan saldo

- Semua investasi yang Anda miliki

- Rencana pensiun apa pun yang Anda miliki, termasuk dana pensiun

- Setiap real estat atau properti yang Anda miliki

- Bisnis yang Anda miliki, seluruhnya atau sebagian

- Harta milik pribadi yang berharga, mulai dari cincin kawin nenek hingga koleksi kartu perdagangan Anda

- Polis asuransi

- Aset digital, seperti sandi dan akun email tempat Anda menerima komunikasi penting

- Semua hutang Anda

Buatlah Rencana untuk Anak di Bawah Umur

Dalam hidup, orang lebih penting daripada barang dan uang, terutama jika Anda memiliki anak kecil yang bergantung pada Anda. Buatlah daftar rencana Anda untuk mereka jika Anda meninggal dunia sebelum waktunya. Termasuk:

- Siapa yang akan menjadi wali mereka?

- Siapa yang akan menjadi konservator aset dan/atau wali dana perwalian mereka?

- Apa syarat-syarat perwalian itu?

- Bagaimana Anda mendanai perwalian tersebut? Apakah perusahaan tersebut akan menjadi penerima manfaat dari rekening pensiun dan polis asuransi jiwa?

#2 Sewa Pengacara

Hukum properti bersifat spesifik di setiap negara bagian, jadi Anda memerlukan pengacara di negara bagian Anda. Meskipun perencanaan harta benda yang sangat mendasar dapat dilakukan sendiri dengan menggunakan pengacara/layanan online, sebagian besar profesional yang membaca situs ini kemungkinan besar pada akhirnya ingin duduk berhadapan dengan pengacara nyata dan langsung untuk menyelesaikannya. Pengacara ini membantu Anda memahami prosesnya, menyusun dokumen Anda, menjawab pertanyaan Anda, dan memperbarui rencana secara berkala sesuai kebutuhan. Mereka juga dapat berfungsi sebagai wali dan sumber bagi ahli waris Anda setelah Anda meninggal.

Layanan Hukum Online

Ada lusinan layanan hukum online. Yang paling terkenal adalah Legal Zoom, tetapi yang lain termasuk Rocket Lawyer, LegalShield, dan Zen Business. Some specialize in business formation such as LLCs and corporations, but most will at least do a basic will and perhaps even a trust. They can probably handle a basic “I love you” will that names a guardian and conservator for your children, but by the time you start thinking about trusts, it's probably time to find a local attorney.

What Does an Estate Planning Attorney Cost?

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

How to Find a Good Estate Planning Attorney

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

#3 Establish Estate Plan Directives

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

Make a Will

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

How to Sign the Will:The Will-Signing Ceremony

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

- Proofread it. Make sure it actually says what you want.

- Arrange for witnesses. This can just be employees at the law firm.

- Get a notary public. The “self-proving affidavit” is signed in front of a notary public in most states. That way they can testify that you had the mental capacity to know what you were doing.

- Gather everyone and explain what's going on. At a minimum, this includes the attorney, the witnesses, and the notary public. But I would also recommend, if you really want to minimize future drama, that you bring in everyone named in the will too. That way there is no doubt what your intentions were. Surprises in estate planning make for dramatic TV and movies, but they're probably not best practice.

- Initial, sign, and date the will.

- Have witnesses sign.

- Sign the self-proving affidavit.

- Store the will safely. Make sure your executor knows where it is.

What Is a Will Executor?

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

Name Beneficiaries

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

Create a Healthcare Plan

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

Trusts

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

- Any increase in value from the time the asset is placed into the trust until your death is not part of your estate and thus does not count toward your estate tax exemption.

- It becomes unreachable by your creditors, providing excellent asset protection.

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

Letter of Intent

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

Business Plans

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. What will happen if you die? What do you want to happen? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

#4 Estate Taxes &Asset Protection

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

What Is Estate (Death) Tax and How Does the Estate Tax Work?

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

What Is the Inheritance Tax?

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

What Is the Gift Tax?

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

How to Avoid Estate Taxes?

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

- Spend your assets

- Give assets away ($18,000 per person per year)

- Place assets into an irrevocable trust before they appreciate

- Give assets to charity now or at death

- Move away from states with estate taxes

- Have heirs move away from states with inheritance taxes

- Give heirs shares of FLPs and FLLCs $18,000 at a time and/or before the value appreciates too much

- Place your home into Qualified Personal Residence Trust

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

Income Tax Planning

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

Asset Protection

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

#5 Estate Plan Reevaluation and Document Storage

Now that your estate plan is in place, you need to do a few things to maintain it.

How Often Should You Update Your Estate Plan?

Estate plans should be reviewed for an update in three circumstances:

- After a major life event (birth, death, divorce of you or heirs, sale or acquisition of major asset)

- After a significant tax code change

- Periodically (about every 5 years)

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

Where Should You Keep Your Estate Plan?

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

#6 Understanding What Happens After You Die

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

When Is a Probate Process Required?

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

- The estate includes real property (land, house, condominium, mineral rights) of any value, and/or

- The estate has assets (other than land, and not including cars) whose net worth is more than $100,000.

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

What Happens During the Probate Process?

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

#1 Post a Probate or Fiduciary Bond

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

#2 Locate Decedent's Assets

Hopefully, you've made this easy on your executor.

#3 Determine Date of Death Asset Values

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

#4 Identify and Notify Creditors

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

#5 Preparing and Filing Tax Returns

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

#6 Distributing the Estate

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

Intestate Estates

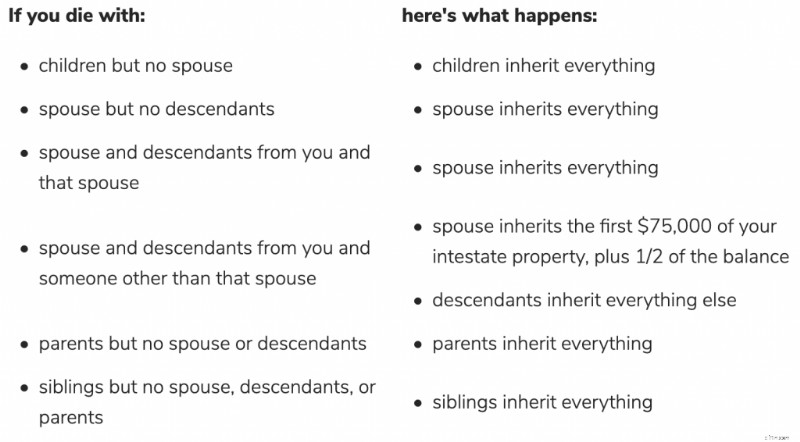

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

Trust Administration

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

Kesimpulan

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Hire a WCI-vetted professional to help you sort it out.

What have you done as far as estate planning? Do you have a will? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]

-

Apa itu Metode Just in Time (JIT)?

Gaya manajemen persediaan Just in Time (JIT) – juga kadang-kadang disebut sebagai Toyota Production System (TPS) – adalah strategi pengelolaan persediaan Persediaan Persediaan adalah akun aset lancar

-

10 Ide Hebat untuk Kesenangan Keluarga yang Hemat

Anggota keluarga berhasil menghibur satu sama lain selama ribuan tahun sebelum penemuan video game $60 dan $15 3- Film D, dan masih ada banyak cara untuk membuat kesenangan Anda sendiri. Selama masa

Keuangan

- 54% orang Amerika merasa lebih tertekan secara finansial oleh liburan 2020 daripada tahun lalu,

- Apa itu Pengukuran Efek Leverage?

- Memahami penalti penarikan IRA dan cara menghindarinya

- Ulasan asuransi mobil MetLife:Banyak pilihan tetapi skor rendah untuk kepuasan pelanggan

- Apa itu Informasi Asimetris?

- Survei:35% mengatakan stres akibat COVID-19 membuat mereka melakukan pembelian impulsif

- APY vs. APR:Apa bedanya?

- Cara Membangun Pola Pikir Kelimpahan

-

Apa yang perlu diketahui tentang tunjangan pengangguran Texas

Apa yang perlu diketahui tentang tunjangan pengangguran Texas Klaim pengangguran Texas untuk tahun 2020 sejauh ini telah melampaui jumlah total klaim yang diajukan sepanjang tahun 2019, menurut data Komisi Tenaga Kerja Texas. Pemerintah negara bagian bergerak ...

-

Rencana Pensiun Akhir Tahun Bergerak

Rencana Pensiun Akhir Tahun Bergerak Tadi malam saya dan istri saya memeriksa rekening pensiun kami dan mendiskusikan tingkat kontribusi kami saat ini. Akhir tahun semakin dekat dan ada waktu terbatas untuk menyisihkan uang sebanyak mung...