Mega Backdoor Roth 401(k)/403(b):Maksimalkan Tabungan Pensiun Anda

Mega Backdoor Roth IRA tidak ada hubungannya dengan IRA, apalagi proses Backdoor Roth IRA, namun ini tetap merupakan cara yang bagus untuk berinvestasi di Roth 401(k) Anda alih-alih akun kena pajak.

Apa Itu Konversi Mega Roth

Konversi Mega Roth, alias Mega Backdoor Roth IRA, adalah proses dua langkah yang diperbolehkan di beberapa 401(k)s dan 403(b)s. Langkah pertama adalah memberikan kontribusi setelah pajak ke 401(k) Anda. Perhatikan bahwa 401(k) Anda mungkin tidak mengizinkan ini. Perhatikan juga bahwa ini berbeda dengan kontribusi Roth, dan beberapa personel HR mungkin tidak memahaminya. Ada tiga jenis kontribusi yang diizinkan IRS untuk diberikan ke 401(k) atau 403(b):

- Kontribusi sebelum pajak (penangguhan pajak atau tradisional)

- Kontribusi Roth (bebas pajak)

- Kontribusi setelah pajak

Meskipun IRS mengizinkan ketiganya, banyak paket hanya mengizinkan tipe pertama atau hanya tipe pertama dan kedua.

Saat Anda memberikan kontribusi sebelum pajak, Anda langsung mendapatkan pengurangan pajak sebesar kontribusi tersebut. Dana tersebut tumbuh dengan cara yang dilindungi pajak, dan kemudian ketika Anda menarik uang dari rekening, Anda membayar pajak dengan tarif pajak penghasilan biasa atas kontribusi dan penghasilan apa pun. Saat Anda memberikan kontribusi Roth, Anda tidak langsung mendapatkan pengurangan pajak, tetapi kontribusi tersebut tumbuh dengan cara yang dilindungi pajak. Kemudian, ketika Anda menarik uang dari rekening, tidak ada pajak yang dibayarkan atas kontribusi atau penghasilannya. Saat Anda memberikan kontribusi setelah pajak, Anda tidak mendapatkan pengurangan pajak di muka. Uang tumbuh dengan cara yang dilindungi pajak, tetapi ketika Anda menarik uang tersebut, hanya kontribusi asli (dasar) yang keluar bebas pajak. Penghasilan tersebut sepenuhnya dikenakan pajak sesuai tarif pajak penghasilan biasa marjinal Anda. Hal ini jelas kurang ideal dan jauh lebih rendah dibandingkan kontribusi Roth. Faktanya, hal ini sangat rendah sehingga seringkali tidak masuk akal untuk melakukan hal ini daripada berinvestasi pada rekening kena pajak jika ini adalah satu-satunya langkah dalam proses yang boleh Anda lakukan.

Langkah kedua dari konversi Mega Roth adalah memindahkan kontribusi setelah pajak tersebut ke akun Roth (yaitu, konversi Roth)—baik sub-akun Roth dari 401(k) atau 403(b) atau menarik uang dari 401(k)/403(b) sekaligus dan memindahkannya ke Roth IRA. Perhatikan bahwa beberapa 401(k)/403(b) juga tidak mengizinkan langkah ini. Ada kemungkinan bahwa rencana Anda hanya mengizinkan salah satu dari dua langkah tersebut atau bahkan tidak satu pun dari keduanya. Setelah uang itu dipindahkan ke rekening Roth, uang itu bertindak seolah-olah itu adalah kontribusi Roth. Dana tersebut akan tumbuh dengan cara yang dilindungi pajak dan baik kontribusi maupun pendapatannya tidak akan dikenakan pajak pada saat penarikan. Kontribusi ini bisa mencapai $70.000 [2025 — kunjungi halaman angka tahunan kami untuk mendapatkan angka terkini] . Itu jauh lebih banyak daripada $7.000 [2025] yang dapat dikontribusikan ke Roth IRA untuk mereka yang berusia di bawah 50 tahun—oleh karena itu disebut konversi “Mega” Backdoor Roth IRA atau “Mega”. Konversinya sendiri bebas pajak karena uang yang dikonversi sudah dikenakan pajak; ingat, itu adalah kontribusi setelah pajak. Berbeda dengan proses Backdoor Roth IRA, tidak ada aturan pro-rata yang terlibat dalam konversi ini, dan Formulir 8606 tidak digunakan untuk melaporkannya.

Siapa yang Harus Mempertimbangkan Konversi Mega Roth

Jika saat ini Anda berinvestasi di rekening kena pajak, tapi . . .

- Lebih memilih keuntungan pajak dan keuntungan perlindungan aset dibandingkan berinvestasi di akun yang dilindungi pajak, dan

- Saat ini tidak memasukkan $70.000 [2025] ke dalam 401(k)/403(b) Anda melalui kontribusi karyawan dan pemberi kerja (yang sepadan atau bagi hasil) karena pemberi kerja tidak memberikan kontribusi yang cukup atau Anda telah menggunakan kontribusi karyawan Anda di 401(k) atau 403(b) lainnya, dan

- Memiliki 401(k) atau 403(b) yang mengizinkan kontribusi setelah pajak, dan

- Memiliki 401(k) yang memungkinkan konversi dalam paket atau penarikan dalam layanan tanpa kesulitan,

. . . Anda harus melakukan konversi Mega Roth.

Informasi selengkapnya di sini:

Membandingkan 14 Jenis Rekening Pensiun

Siapa yang Tidak Boleh Melakukan Konversi Mega Roth

Ada sejumlah alasan mengapa Anda tidak perlu repot dengan konversi Mega Roth. Jika salah satu hal berikut ini benar, jangan repot-repot.

- Anda ingin berinvestasi pada sesuatu yang 401(k)/403(b) Anda tidak izinkan untuk berinvestasi (emas, Bitcoin, investasi swasta, properti investasi, dan saham individu sering kali tidak diperbolehkan di banyak rekening pensiun yang disediakan perusahaan).

- 401(k)/403(b) Anda tidak mengizinkan kontribusi setelah pajak.

- 401(k)/403(b) Anda tidak mengizinkan konversi dalam paket atau penarikan dalam layanan tanpa kesulitan.

- Anda sudah dapat memaksimalkan 401(k)/403(b) dengan kontribusi sebelum pajak karyawan/perusahaan, dan Anda lebih memilih kontribusi sebelum pajak daripada kontribusi Roth (kebanyakan orang berada pada tahun-tahun penghasilan puncaknya).

- Anda tidak dapat menabung cukup uang untuk masa pensiun untuk berinvestasi di luar Roth IRA Anda, kontribusi karyawan 401(k)/403(b), dan dolar yang sesuai dengan perusahaan 401(k)/403(b).

Cara Melakukan Konversi Mega Roth

Pertama, pertimbangkan jumlah tabungan pensiun Anda saat ini dan pilihan yang tersedia. Jika Anda sudah melakukan atau tidak bisa melakukan Backdoor Roth IRA untuk diri sendiri dan pasangan Anda, Anda sudah memaksimalkan kontribusi karyawan Anda ke 401(k)/403(b), dan sekarang menginvestasikan uang di rekening kena pajak, Anda dapat melanjutkan ke langkah berikutnya.

Selanjutnya, baca dokumen rencana 401(k)/403(b) Anda atau bicarakan dengan spesialis SDM Anda. Tanyakan kepada mereka apakah rencana tersebut mengizinkan kontribusi setelah pajak. Jika jawabannya ya, tanyakan apakah mereka mengizinkan konversi dalam rencana. Jika jawabannya ya, bagus, Anda sudah selesai mengajukan pertanyaan. Jika jawabannya tidak, tanyakan apakah mereka mengizinkan penarikan dalam layanan tanpa kesulitan apa pun. Jika jawabannya ya, Anda masih dapat melakukan konversi Mega Roth.

Selanjutnya, hitung jumlah maksimum iuran setelah pajak. Pertama, ambil batas 415(c) untuk tahun tersebut. Pada tahun 2025, jumlahnya $70.000. Selanjutnya, kurangi kontribusi karyawan yang Anda berikan untuk tahun tersebut. Mungkin $23.500. Itu memberi Anda $45.500. Sekarang, kurangi kontribusi pemberi kerja atau kontribusi bagi hasil yang dibuat atas nama Anda. Mungkin itu $10.000 lagi. Itu memberi Anda $35.500 yang dapat Anda kontribusikan ke 401(k)/403(b) sebagai kontribusi setelah pajak. Tentu saja, semua ini mengasumsikan bahwa Anda menghasilkan lebih dari $70.000 dari perusahaan ini. Anda tidak dapat berkontribusi lebih dari penghasilan Anda.

Sekarang, sumbangkan $35.500 ke 401(k) Anda. Anda mungkin perlu berbicara dengan HR untuk melakukan hal ini. Cara termudah adalah dengan menulis cek. Mungkin juga uangnya ditarik langsung dari gaji Anda. Pastinya lebih mudah untuk melakukan ini semua sekaligus, satu kali dalam satu tahun tertentu, jadi doronglah untuk menulis cek kepada mereka bila memungkinkan. Ini harus masuk ke sub-akun “setelah pajak” di 401(k) Anda. Perhatikan bahwa ini BUKAN sub-akun Roth.

Terakhir, pindahkan uang dari subrekening setelah pajak ke subrekening Roth. Jika Anda tidak dapat melakukan ini secara online (dan Anda tidak mengharapkannya), Anda perlu berbicara dengan HR atau, kemungkinan besar, kustodian 401(k)/403(b) (seperti Fidelity atau Schwab) untuk menyelesaikannya. Ini adalah transfer rekening sederhana, namun merupakan “peristiwa kena pajak.” Kebetulan tagihan pajak dari “kejadian kena pajak” adalah nol, setidaknya jika Anda melakukannya segera setelah kontribusi. Jika Anda membiarkan uang itu masuk ke dalam investasi atau membiarkannya tersimpan di rekening setelah pajak untuk waktu yang lama antara kontribusi dan konversi, Anda mungkin mendapat untung atau bahkan rugi. Sebenarnya kamu juga tidak menginginkannya. Jadi, segera lakukan langkah konversi setelah langkah kontribusi.

Jika paket Anda tidak mengizinkan konversi dalam paket (sejauh ini merupakan opsi yang lebih umum) tetapi mengizinkan penarikan dalam layanan, tarik uang langsung ke Roth IRA. Setelah uang masuk ke rekening Roth, Anda dapat menginvestasikannya sesuai dengan rencana investasi tertulis Anda. Jika Anda tidak memilikinya, pertimbangkan untuk mengikuti kursus online Fire Your Financial Advisor kami untuk membantu Anda menulisnya. Produk ini memiliki jaminan uang kembali selama satu minggu, tanpa ragu, dan bahkan ada versi yang menyediakan CME dan CE gigi.

Bagaimana Anda Melaporkan Konversi Mega Roth pada Pajak Anda?

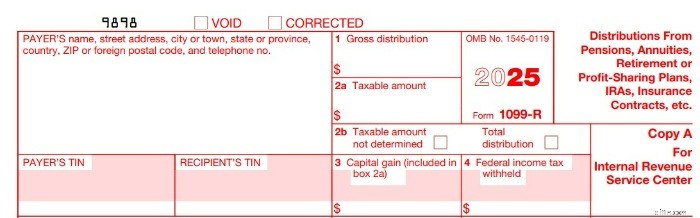

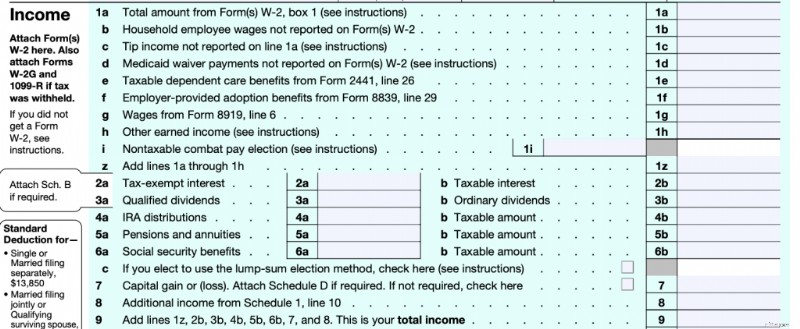

Anda akan menerima 1099-R dari penyedia 401(k)/403(b) yang akan merinci apa yang terjadi. Jumlah konversi harus tercantum di Kotak 1. Jumlah di Kotak 2 harus $0, atau “Jumlah kena pajak tidak ditentukan” harus dicentang di Kotak 2b. Jumlah konversi akan muncul di baris 5a Formulir 1040 Anda, namun jumlah di baris 5b, jumlah kena pajak, harus nol.

Jika Anda memerlukan petunjuk langkah demi langkah di TurboTax, Harry Sit adalah orangnya.

Mengapa Anda Harus Melakukan Konversi Mega Roth

Saat berinvestasi untuk masa pensiun, hampir selalu lebih baik berinvestasi di rekening pensiun daripada rekening investasi kena pajak, bahkan jika Anda berencana pensiun dini. Perencanaan harta benda menjadi lebih mudah dan perlindungan aset jauh lebih baik, serta uang Anda akan bertumbuh dengan cara yang dilindungi pajak, yaitu lebih cepat tanpa hambatan pajak pada rekening kena pajak.

Misalnya, mari kita pertimbangkan seseorang yang menginvestasikan $30.000 selama 30 tahun melalui konversi Mega Roth, bukan melalui rekening kena pajak. Jika orang ini termasuk dalam kelompok dividen yang memenuhi syarat/keuntungan modal jangka panjang sebesar 23,8% dan berinvestasi dalam total dana pasar saham hemat pajak yang sama, menghasilkan 8% per tahun dan menghasilkan 2% per tahun di kedua akun, jumlah tersebut mungkin akan tumbuh menjadi $215,000 setelah pajak di akun kena pajak. Namun di akun Roth, jumlahnya akan tumbuh menjadi $302.000, 41% lebih banyak! Itulah nilai pertumbuhan bebas pajak itu.

Informasi selengkapnya di sini:

Kontribusi Mega Backdoor Roth dengan Pendapatan Minimal 1099

Bagaimana Jika Anda Bosnya?

Jika Anda adalah pemilik praktik atau jika Anda dapat memengaruhi pemilihan rencana pensiun, dapatkan 401(k) hebat yang memungkinkan proses konversi Mega Backdoor Roth IRA. Penyedia rekening pensiun yang kami rekomendasikan dapat ditemukan di sini. Jika Anda seorang kontraktor independen atau tidak memiliki karyawan selain pasangan, Anda dapat menggunakan 401(k) individu yang disesuaikan/dikelola sendiri (tersedia di tautan yang sama). Meskipun 401(k) individu yang disesuaikan ini tidak gratis seperti yang “cookie-cutter” dari Fidelity atau Schwab, mereka akan memungkinkan kontribusi setelah pajak dan konversi dalam rencana. Mereka juga akan mengizinkan investasi yang hanya tersedia di akun mandiri—seperti dana real estat swasta, logam mulia, atau aset kripto jika Anda tertarik pada hal-hal semacam itu.

Seperti yang Anda lihat, konversi Mega Roth tidak ada hubungannya dengan IRA atau bahkan proses Backdoor Roth IRA (walaupun keduanya melibatkan kontribusi yang tidak dapat dikurangkan dan konversi Roth bebas pajak). Ini juga berbeda dari sekedar konversi Roth (yang biasanya disertai dengan tagihan pajak). Ini adalah cara terbaik untuk berinvestasi di Roth 401(k)/403(b) daripada akun kena pajak.

Bagaimana menurut Anda? Apakah Anda melakukan konversi Mega Roth setiap tahun? Mengapa atau mengapa tidak? Berapa banyak yang Anda konversi?

-

Memprioritaskan Persyaratan CRM Anda

Cara Memprioritaskan Persyaratan CRM Selama Seleksi Jika Anda gagal memprioritaskan persyaratan CRM Anda dengan benar, seluruh proyek CRM Anda mungkin gagal total. Meskipun ini adalah langkah yang j

-

Fitur Tipping Bitcoin Twitters Bisa Menjadi Pengganggu Fatal untuk Seluruh Industri Transfer Kawat

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Keuangan

- Apa itu Pinjaman Leverage?

- Apa itu rekening tabungan bersama,

- 17 Aktivitas Hemat &Menyenangkan untuk Dilakukan Bersama Teman

- 401k Alternatif:Gambaran Umum dari 9 Pilihan Berbeda

- Apa itu Analisis Kuantitatif?

- Cara Menghasilkan Uang Untuk Anak:21 Cara Mudah

- Apa itu Acara Black Swan?

- Apa itu Model Diskon Dividen Satu Periode (DDM)?

-

Cara Menyewa Rumah Pertama

Cara Menyewa Rumah Pertama Menyewa rumah pertama Anda adalah waktu yang menyenangkan bagi pasangan muda yang telah tinggal di apartemen selama bertahun-tahun. Meski tidak sama dengan membeli rumah sendiri, itu memberikan banyak...

-

Sebagian besar pekerja A.S. berniat untuk memiliki pekerjaan selama masa pensiun

Sebagian besar pekerja A.S. berniat untuk memiliki pekerjaan selama masa pensiun Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini. Setelah usaha seumur hidup, Anda mungkin lebih dari siap untuk berhen...