Kemandirian Finansial, Pensiun Dini (FIRE):Panduan Komprehensif

Gerakan FIRE semakin populer selama sekitar satu dekade terakhir. Hari ini, mari selami topik ini dan lihat apakah topik tersebut berlaku (atau dapat diterapkan) pada Anda.

Apa Kepanjangan dari KEBAKARAN?

Bagi yang belum tahu, FIRE adalah singkatan dari Kemandirian Finansial, Pensiun Dini. Saat ini, FIRE Movement memiliki halaman Wikipedia sendiri dan secara teknis telah ada selama beberapa dekade, setidaknya sejak Vicki Robin menulis Your Money or Your Life pada tahun 1992. Namun, tidak ada yang benar-benar membicarakannya ketika saya mulai menulis blog pada tahun 2011.

Siapa yang Memulai Gerakan KEBAKARAN?

Istilah ini mulai digunakan secara umum di dunia blog keuangan antara tahun 2014 dan 2016. Mr. Money Moustache (yang blognya dimulai sebulan sebelum The White Coat Investor) dianggap sebagai salah satu blog awal yang pensiun dari kemandirian finansial FIRE, setelah pensiun di awal usia 30-an sebelum memiliki anak dengan filosofi tabah dengan penghasilan yang relatif kecil. Namun baru beberapa tahun kemudian, puluhan blog dengan istilah FIRE muncul di namanya, termasuk The Physician on FIRE yang dimulai pada tahun 2016.

Diskusi pertama saya tentang FIRE diterbitkan pada akhir tahun 2011, meskipun saya tidak menggunakan istilah tersebut dan, pada kenyataannya, tidak terlalu positif terhadap konsep tersebut. Postingan yang membahas metodologi FIRE dan mengapa pengorbanannya mungkin tidak sepadan disebut 14 Alasan Mengapa Anda Tidak Harus Pensiun Dini. Butuh waktu lima tahun bagi saya untuk menulis sanggahan dengan 14 Alasan Pensiun Dini. Postingan tersebut membahas lebih lanjut konsep gerakan FIRE dan menunjukkan manfaat nyata dari pensiun dini.

Saya sangat senang mengamati gerakan pensiun dini FIRE selama dekade terakhir, termasuk boomingnya, beberapa kesulitan yang berkembang, Puncak FIRE pada tahun 2018, dan bahkan beberapa kegagalan. Saya tidak tahu apakah orang menganggap saya seorang blogger FIRE dan The White Coat Investor sebagai blog FIRE, namun saya mandiri secara finansial, saya membuat blog, dan kami sering membicarakan konsep FIRE. Saya melihat diri saya lebih sebagai orang dalam daripada orang luar, tapi saya yakin saya menghabiskan terlalu banyak uang untuk selera banyak blogger FIRE dan saya tentu saja tidak memenuhi syarat untuk bagian RE dari FIRE mengingat saya menjalankan WCI dan masih berlatih paruh waktu.

Apa itu metode FIRE dan bagaimana cara menjalani gaya hidup FIRE? Mari kita gali lima prinsip Pensiun Dini Kemandirian Finansial.

#1 Pensiun Adalah Sebuah Angka

Ketika orang mendengar kata pensiun, kebanyakan dari mereka berpikir tentang orang tua yang bermain golf atau duduk-duduk menonton TV dan berharap cucu datang di akhir pekan ini. Pensiun berarti menghabiskan 20 atau 30 tahun Anda untuk perusahaan, mendapatkan pensiun dan jam tangan emas, dan memasuki tahun-tahun emas. Pensiun dini adalah 62, 60, atau (GASP!) bahkan 55. Namun, mereka yang melek finansial menganggap pensiun bukan sebagai usia, namun sebagai angka.

“Berapa banyak uang yang saya perlukan untuk pensiun?” Anda mungkin bertanya. Ya, memang berbeda-beda antar orang, tapi bisa dihitung. Kira-kira, itu 25 kali lipat dari apa yang Anda belanjakan per tahun. Jika Anda berbicara tentang pensiun dini, mungkin jumlahnya 30 atau bahkan 33 kali lipat dari pengeluaran Anda setiap tahun. Itu semua pengeluaran Anda, tentu saja, termasuk pajak dan biaya penasihat keuangan. Dari mana nomor tersebut berasal? Sebagian besar berasal dari Pedoman Aturan 4%.

Apa Aturan 4% untuk Pensiun?

Pada dasarnya, ada banyak penelitian yang menunjukkan, dengan menggunakan data historis, bahwa jika Anda hanya membelanjakan 4% atau lebih dari tabungan Anda per tahun, disesuaikan dengan inflasi setiap tahunnya, kecil kemungkinan Anda akan kehabisan uang selama masa pensiun 30 tahun. Faktanya, rata-rata Anda masih memiliki 2,7X lipat dari jumlah pensiun Anda setelah 30 tahun. Jika Anda merekayasa balik aturan 4%, Anda mendapatkan 25 kali lipat dari apa yang Anda belanjakan, sehingga Anda dapat menghitung angka pensiun (kemandirian finansial) Anda. Tentunya, Anda harus memiliki gambaran berapa banyak yang Anda keluarkan untuk mengetahui semua ini.

#2 Turunkan Pengeluaran Anda:Tingkat Tabungan Lebih Penting Daripada Tingkat Pengembalian

Konsep terpenting kedua dalam FIRE adalah menyadari bahwa semakin cepat Anda ingin mencapai kemandirian finansial, semakin penting berapa banyak penghasilan Anda dan berapa banyak pendapatan yang Anda simpan. Investor pensiun tradisional mengandalkan bunga majemuk selama puluhan tahun untuk melakukan pekerjaan berat pada portofolio mereka. Para fanatik KEBAKARAN tidak mempunyai waktu sebanyak itu, dan mereka harus menerapkan strategi penyelamatan KEBAKARAN. Mereka ingin pensiun dalam satu dekade. Atau kurang. Rata-rata, tabungan pensiun mereka bahkan tidak akan berlipat ganda satu kali pun antara saat uang tersebut diperoleh dan saat pensiun.

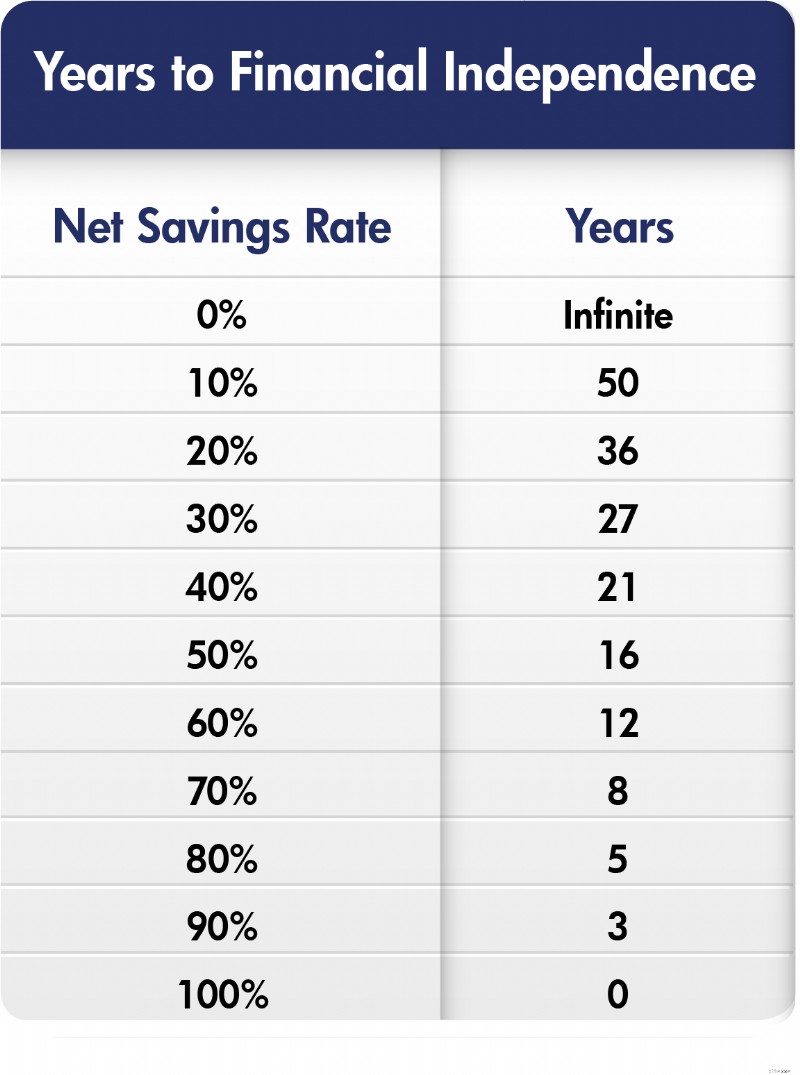

Jika menabung 15% dari pendapatan kotor adalah tingkat tabungan yang memadai bagi rata-rata orang Amerika untuk memiliki karir dan masa pensiun yang khas dan 20% cukup untuk dokter yang biasanya terlambat memulai, Anda dapat membayangkan bahwa penggemar FIRE sejati perlu menabung lebih banyak uang. Anda benar, dan bukan hal yang aneh bagi orang-orang ini untuk menabung 40%, 50%, atau bahkan 70% dari pendapatan kotor mereka untuk masa pensiun. Semakin banyak Anda menabung, semakin cepat Anda mencapai kemandirian finansial. Yang paling terkenal, konsep ini dijelaskan oleh Mr. Money Moustache dalam bagan yang mirip dengan ini:

Perhatikan bahwa grafik ini menggunakan tingkat tabungan NET, bukan tingkat tabungan kotor yang saya sebutkan di atas. Itu dibangun menggunakan asumsi pengembalian yang masuk akal dan aturan 4%. Namun, seperti yang Anda lihat, jika Anda hanya menabung 10% dari penghasilan Anda, Anda akan bekerja dari usia 20 hingga 70 tahun. Namun jika Anda menabung 50%, Anda dapat memotong 34 tahun karir tersebut. Perbedaan besar! Penggemar FIRE yang paling fanatik mulai melihat tingkat tabungan yang bisa membawa mereka ke FI dalam waktu kurang dari satu dekade dan melihat kemungkinannya.

#3 Kapitalis Tidak Harus Bekerja

Gerakan FIRE mungkin merupakan gerakan yang paling pro-kapitalis yang pernah ada. Ide keseluruhan dari FIRE adalah untuk hidup bukan dari kerja keras Anda, namun dari modal Anda. Oleh karena itu, fokusnya adalah mendapatkan modal secepatnya agar Anda dapat hidup darinya. Ya, hanya ada dua cara untuk mendapatkan modal. Anda dapat meminjamnya (yang memiliki biaya dan risiko tersendiri) atau Anda dapat melakukannya dengan cara lama—dengan memperolehnya dan tidak membelanjakannya.

Orang-orang FIRE yang paling keras ingin tidak bekerja pada usia di mana sebagian besar dokter menyelesaikan pelatihan mereka—di usia 30-an atau bahkan akhir 20-an. Itu berarti mereka perlu mendapatkan penghasilan yang baik, mendapatkannya sejak dini, menabung sebagian besar, dan menginvestasikannya dengan bijak. Orang FIRE klasik adalah “saudara teknologi” yang lulus dari perguruan tinggi pada usia 22 tahun sebagai insinyur perangkat lunak dan memperoleh gaji enam digit, mungkin dengan beberapa opsi saham, tetapi kemudian tetap hidup seperti mereka masih kuliah. Mungkin tidak ada pasangan. Mungkin tidak ada anak. Selera murah. Hobi murahan dan mungkin suka bepergian dengan anggaran terbatas atau bahkan melakukan peretasan perjalanan. Versi dokter mengenai hal ini serupa tetapi umumnya melibatkan pensiun pada usia 40, bukan 30, dan mungkin rasanya sedikit lebih mahal. Daripada hidup seperti penduduk selama 2-5 tahun, seperti yang saya sarankan pada semua dokumen, Anda melakukannya selama 10 tahun dan kemudian berhenti sepenuhnya.

Konsepnya di sini adalah Anda bisa bekerja keras atau mendapatkan sejumlah uang lalu menghasilkan uang itu dengan bekerja keras.

#4 Korelasi Antara Pengeluaran dan Kebahagiaan Sangat Longgar

Orang-orang FIRE yakin bahwa Anda tidak bisa menghabiskan uang untuk mencapai kebahagiaan, baik sebelum atau setelah Anda mencapai angka kemandirian finansial. Buktinya cukup kuat bahwa masyarakat menjadi terbiasa dengan pendapatan yang lebih tinggi, pengeluaran yang lebih tinggi, barang-barang yang lebih bagus, dan pengalaman yang lebih mewah dalam waktu yang relatif cepat. Kemudian, mereka tidak lagi merasa lebih bahagia. Tentu saja, hukum hasil yang semakin berkurang berlaku. Mengemudi delapan jam untuk menghabiskan akhir pekan yang panjang di rumah Bibi Cindy sungguh menyenangkan. Terbang ke Cancun dan menginap di resor bintang tiga bahkan lebih baik. Namun terbang ke Cancun dengan kelas satu dan menginap di resor bintang lima hanya sedikit lebih baik, meskipun biayanya lima kali lipat. Seperti yang dikatakan Socrates, “Dia yang terkaya adalah orang yang merasa puas dengan yang terkecil.” Orang-orang FIRE benar-benar percaya bahwa membelanjakan lebih banyak tidak akan membuat mereka lebih bahagia.

#5 Banyak Orang yang Dipecat Bekerja, dan Kebanyakan Dibayar

Jika ada sesuatu yang menjadi jelas selama dekade terakhir, sebagian besar dari orang-orang yang FIRE tidak berhenti melakukan pekerjaan yang berarti. Orang yang cukup terdorong untuk menabung aset seumur hidup dalam satu dekade bukanlah tipe orang yang bisa menonton Netflix selama berminggu-minggu dan merasa puas. Mereka bukan orang yang sama. Mereka bekerja. Kadang-kadang ini hanya pekerjaan sukarela, tetapi lebih sering itu adalah pekerjaan yang dibayar. Namun, hal ini cenderung bersifat paruh waktu, dengan cara mereka sendiri, dan biasanya melibatkan proyek yang penuh gairah. Mereka menyadari bahwa pekerjaan melibatkan pikiran mereka dan membuat mereka lebih bahagia, dan juga memberikan keamanan finansial dan peluang tambahan—bahkan jika peluang itu hanya untuk memberikan lebih banyak uang. Polisi Pensiunan Internet mungkin mengatakan mereka baru saja berganti pekerjaan dan belum benar-benar pensiun, tetapi penggemar FIRE tidak peduli dengan apa yang Anda katakan karena mereka FI dan melakukan apa yang mereka inginkan, sedangkan Anda tidak dan tidak. Jadi, doronglah.

Mari Bersenang-senang dengan Metode FIRE

Baiklah, ini minggu KEBAKARAN di WCI, jadi jika salah satu hal di atas terdengar bagus bagi Anda, pastikan untuk memeriksa The Physician on FIRE untuk penjelasan mendalam dan bersenang-senang dengan spreadsheet. Setidaknya bantulah diri Anda sendiri dan hitung seberapa jauh Anda dari kemandirian finansial untuk pensiun dini dengan mempertimbangkan tingkat aset, pengeluaran, pendapatan, dan tingkat tabungan Anda saat ini.

Sekarang, mari kita lihat apakah kita bisa mengolok-olok Gerakan KEBAKARAN. Ada banyak hal yang bisa diolok-olok.

#1 Metode FIRE Bukan Sesuatu yang Baru

Salah satu hal yang aneh tentang FIRE adalah orang-orang ini mengira mereka telah menemukan sesuatu yang baru. Mereka tidak melakukannya. Maksud saya, penulis keuangan dan blogger telah berbicara tentang menabung, berinvestasi, dan hidup dari aset Anda selama beberapa dekade. Bayangkan sebuah percakapan hipotetis.

Penulis keuangan:

Jika Anda menabung 20% dari penghasilan Anda selama 30 tahun, Anda akan memiliki cukup uang sehingga Anda tidak perlu bekerja lagi. Misalnya, jika Anda menghasilkan $250K dan menabung $50K setiap tahun dengan bunga riil 5% selama 30 tahun, Anda akan memiliki $3,3 juta. Dengan tingkat bunga 4% per tahun, Anda kemudian dapat membelanjakan $133K per tahun, yang seharusnya cukup untuk mempertahankan gaya hidup Anda di masa pensiun.

Pembaca:

Apa yang terjadi jika saya menghemat lebih dari 20%?

Penulis keuangan:

Nah, Anda bisa pensiun lebih cepat atau membelanjakan lebih banyak di masa pensiun.

Pembaca:

Apa yang terjadi jika saya membelanjakan lebih sedikit sebelum dan sesudah pensiun?

Penulis keuangan:

Ya, Anda bisa pensiun lebih cepat.

Pembaca:

Apa yang terjadi jika saya membelanjakan BANYAK lebih sedikit sebelum dan sesudah pensiun?

Penulis keuangan:

Ya, saya harus menghitung jumlahnya, tapi saya yakin Anda bisa pensiun dalam waktu singkat.

Pembaca:

SAYA TELAH MENEMUKAN KEBAKARAN!!!!!

Itulah reaksi pertama saya terhadap Gerakan KEBAKARAN. Saya hanya menganggapnya lucu ketika orang-orang menganggapnya sebagai hal baru atau wahyu yang mendalam.

#2 Berbagai Jenis KEBAKARAN

Yang ini membuatku tertawa juga. Beberapa orang memutuskan bahwa mereka perlu membagi FIRE ke dalam beberapa kategori. Definisinya agak kabur, tetapi ini akan membantu Anda.

Kebakaran Ramping

Ini versi FIRE yang paling ekstrim dan membutuhkan pengorbanan yang signifikan.

API Gemuk

Dengan FIRE yang gemuk, Anda membelanjakan lebih banyak dan mengambil risiko lebih sedikit dibandingkan orang FIRE yang kurus.

KEBAKARAN Pantai ( KEBAKARAN Lambat )

Masih harus bekerja untuk saat ini tetapi sebenarnya Anda tidak perlu menabung lagi untuk mencapai tujuan pensiun.

Barista KEBAKARAN

Tabungan yang cukup untuk FIRE tetapi masih bekerja paruh waktu untuk asuransi kesehatan atau menjalani gaya hidup FIRE yang lebih gemuk.

KEBAKARAN Cepat

Fast FIRE akan mencapai FIRE, yang bukan lean FIRE, dalam 3-7 tahun, bukan 10-15 tahun.

Jadi ada KEBAKARAN biasa dan ada KEBAKARAN yang kurus, dan KEBAKARAN yang gemuk, dan bahkan di kalangan dokter, KEBAKARAN yang sangat gemuk. Idenya adalah bahwa Anda mengeluarkan uang lebih sedikit dan mengambil lebih banyak risiko finansial dengan pensiun dengan uang yang lebih sedikit jika Anda adalah seorang FIRE yang kurus, dan Anda dapat membelanjakan lebih banyak dan mengambil risiko lebih sedikit jika Anda adalah seorang FIRE yang gemuk. Bagian terbaiknya adalah orang-orang mulai menetapkan nilai dolar pada kategori-kategori ini dan berdebat tentangnya.

"Tidak, Anda menghabiskan $28K setahun, itu sama sekali bukan Lean FIRE! Apa yang salah dengan Anda? Setidaknya itu jelas Love Handle FIRE.”

Itu terus berjalan. Kini ada coast FIRE yang merupakan konsep bahwa Anda bisa berhenti menabung, tetap bekerja, dan akhirnya mencapai kemandirian finansial. Fakta bahwa Anda tidak perlu lagi menabung untuk masa pensiun, namun bisa “meluncur” ke dalamnya memungkinkan Anda bekerja lebih sedikit atau mengambil pekerjaan dengan gaji lebih sedikit. Pada pandangan pertama, hal ini tidak masuk akal karena jika Anda benar-benar bahagia hidup hanya dengan sebagian dari penghasilan Anda sehingga Anda dapat menabung sebagian besar darinya bulan lalu, dan pada akhirnya Anda akan memiliki cukup uang untuk mencukupi penghasilan tersebut ketika Anda melakukan FIRE, apa yang akan Anda lakukan dengan semua itu sekarang? Namun menurut saya hal ini memungkinkan orang untuk membenarkan pengurangan pekerjaan meskipun mereka belum benar-benar FI. Lalu, ada Barista FIRE bagi mereka yang telah menabung cukup untuk mendanai masa pensiun mereka namun masih bekerja paruh waktu untuk mendapatkan manfaat asuransi kesehatan atau untuk mendapatkan penghasilan tambahan agar masa pensiun lebih nyaman. Barista FIRE memungkinkan Anda mempertahankan keberadaan sebelum KEBAKARAN dengan sarang telur yang lebih kecil dari yang dibutuhkan.

#3 Agama KEBAKARAN

Sekelompok orang mana pun bisa menjadi agak pemujaan seiring berjalannya waktu. Namun jika Anda benar-benar ingin melihat sisi religius dari FIRE, tunggulah sampai seorang pakar keuangan nasional terkemuka mengatakan sesuatu yang kejam tentang mereka. Misalnya Suze Orman ketika ditanya tentang KEBAKARAN:

"Saya benci itu. Saya benci itu. Saya benci itu. Saya benci itu. Dengar, semuanya. Saya tahu Anda ingin pensiun pada usia 25. Pada usia 30. Pada usia 35, tapi... seiring bertambahnya usia, banyak hal terjadi. Anda tertabrak mobil. Anda terjatuh di es, Anda jatuh sakit. Anda terkena kanker. Jika bencana terjadi, jika ada yang tidak beres, apa yang akan Anda lakukan? Anda akan terbakar hidup-hidup. Anda membutuhkan setidaknya $5 juta, atau $6 juta. Sungguh, Anda mungkin membutuhkannya $10 juta, kurang dari itu, itu tidak akan cukup bagi kebanyakan orang. Anda dapat melakukannya jika Anda mau. Saya pribadi berpikir ini adalah kesalahan terbesar, secara finansial, yang pernah Anda lakukan dalam hidup Anda. Saya pikir itu konyol

Ya ampun, apakah blogosphere FIRE menjadi gila tentang wawancara yang dilakukan di salah satu podcast mereka sendiri. Reaksi terhadap ucapan Dave Ramsey, “Pada usia 40 tahun Anda tidak akan pernah bekerja lagi di hari lain dalam hidup Anda?” sama kerasnya. Vox juga ikut terlibat, menyebut FIRE “tidak masuk akal”.

Siapa yang peduli jika seseorang tidak ingin melakukan apa yang Anda lakukan, bukan masalah besar, bukan? Setidaknya bukan itu yang dilihat sebagian orang dalam gerakan FIRE. Anda tidak hanya menyia-nyiakan hidup Anda, namun Anda juga membantai planet ini dengan cara-cara Anda yang boros, mengemudi bolak-balik ke tempat kerja Anda setiap hari. Intoleransinya membuat saya sedikit tertawa.

#4 Membeli Kebahagiaan

Siapa pun yang berpikir Anda tidak bisa membeli kebahagiaan tidak pernah bermain ski heli. Wah, bermain ski sendiri adalah hobi yang mahal. Tiket lift sekarang berharga lebih dari $200 per hari di beberapa tempat. Saya ingat bermain ski saat masih kecil seharga $9,99. Bahkan jangan mulai dengan saya tentang ski $1500, jaket $500, dan kacamata $200. Tapi coba tebak? Ini lebih menyenangkan daripada bermain golf cakram. Memang benar. Terutama ketika Anda memiliki seluruh pegunungan untuk diri sendiri dan empat teman ski terbaik Anda. Dan makan siang diantarkan kepada Anda di gletser yang indah.

Mengendarai Tesla juga bisa sangat menyenangkan. Rumah yang lebih besar dengan halaman belakang yang lebih luas di lingkungan yang lebih bagus di distrik sekolah yang lebih baik juga memiliki keuntungan tersendiri. Terkadang saya bertanya-tanya apakah orang yang benar-benar tabah dan berhemat hanya perlu mengenal lebih banyak produk, layanan, dan pengalaman keren. Mungkin Anda lebih suka bekerja untuk memangkas tempat duduk baru untuk halaman belakang rumah Anda daripada membeli kursi taman yang bagus di REI, mempekerjakan orang lain untuk memotong rumput, dan menghabiskan waktu Anda dalam perjalanan arung jeram melintasi Grand Canyon, tapi maafkan skeptisisme saya.

Mencari beberapa jawaban yang dipersonalisasi untuk melacak masa pensiun Anda? Kunjungi Boldin, mitra WCI yang membantu Anda menyusun rencana pensiun dan menjaga Anda tetap pada jalur menuju masa depan yang layak Anda dapatkan. Ini lebih dari sekedar kalkulator pensiun; ini akan membantu Anda mencapai masa pensiun impian Anda.

Bagaimana menurut Anda? Pernahkah Anda mendengar tentang KEBAKARAN? Apa pendapat Anda tentang itu? Apakah Anda akan mempertimbangkan untuk meninggalkan dunia kedokteran pada usia 30-an atau 40-an jika Anda mampu? Apa yang ingin Anda korbankan agar bisa berangkat secepat itu?

-

Bagaimana Saya Mengklaim Kesulitan Medis untuk Tagihan Rumah Sakit?

Bagaimana Saya Mengklaim Kesulitan Medis untuk Tagihan Rumah Sakit? Ketika tagihan medis tidak ditanggung oleh asuransi, biayanya bisa menjadi bencana. Namun beberapa program amal dan bantuan menawa

-

Dana Stimulus Membantu 1,36 Juta Penyewa Menghindari Penggusuran pada 2021 -- tetapi Akankah Penggusuran Meningkat Tahun Ini?

Dengan negara bagian yang kehabisan dana, itu tidak jelas apa yang terjadi selanjutnya. Poin penting Dana bantuan sewa federal mencegah gelombang penggusuran besar-besaran sebagaimana dimaksud. Sek

Keuangan

- Berapa Suku Bunga Efektif Tahunan?

- Kepemilikan Wakeboat:10 Pelajaran Penting yang Dipetik

- Living Off Groupon:Pria Chicago Mencoba Tantangan Sepanjang Tahun untuk mendapatkan $100.000

- Apa itu Kredit Tunai?

- Bank memperketat kartu kredit,

- Cara Mendaftar untuk Jaminan Sosial

- Bagaimana membangun kekayaan dari awal

- Pentingnya Kepemilikan Rumah Hitam

-

Apa itu Suku Bunga Berjangka?

Apa itu Suku Bunga Berjangka? Suku bunga berjangka adalah kontrak berjangka berdasarkan instrumen keuangan berbunga. Kontrak berjangka ini Kontrak Berjangka Kontrak berjangka adalah perjanjian untuk membeli atau menjual aset dasar...

-

Bank of America vs.Wells Fargo:Perbandingan Head-to-Head 2026

Bank of America vs.Wells Fargo:Perbandingan Head-to-Head 2026 Bandingkan Bank of America vs. Wells Fargo Bank Amerika Sumur Fargo Terbaik untuk Layanan pelangganDewasa dan remaja mudaRekening bank Memeriksa Penghematan CD Memeriksa Penghematan CD Fit...