3 Cara Meningkatkan Skor Kredit Anda dan Mempertahankannya

Bila Anda memiliki skor kredit yang baik, itu adalah Anda untuk mendapatkan keuntungan dari yang sama. Ini akan memungkinkan Anda membayar suku bunga yang lebih rendah untuk pinjaman dan kartu kredit Anda. Anda juga akan menghemat dolar yang diperoleh dengan susah payah untuk asuransi serta uang jaminan dalam hal layanan dan utilitas ponsel cerdas, asalkan Anda memiliki skor yang sehat.

Menurut sebuah artikel yang diterbitkan di Huffington Post, ketika Anda melakukan pembayaran sewa untuk apartemen Anda, pastikan Anda menginformasikan tentang pembayaran ke biro kredit. Ini adalah salah satu cara untuk meningkatkan skor kredit Anda. Biasanya, manajer melaporkan pembayaran setelah perjanjian sewa dibuat berdasarkan permintaan.

Dalam artikel ini, kami akan memandu Anda melalui tiga cara untuk meningkatkan skor kredit Anda. Baca terus untuk mempelajari lebih lanjut.

1. Bayar semua tagihan Anda sebelum tanggal jatuh tempo

Dalam hal pembayaran tagihan, Anda harus menghapus semua tagihan dan bukan hanya kartu kredit atau pinjaman Anda. Ada beberapa tagihan, yang tidak dilaporkan ke biro bahkan ketika Anda melakukan pembayaran tepat waktu. Namun, hal yang sama dapat terjadi di bawah laporan kredit Anda jika Anda gagal melakukan pembayaran tepat waktu.

Tahukah Anda bahwa bahkan sejumlah kecil seperti denda perpustakaan bisa berakhir di laporan jika Anda tidak membayar yang sama? Ya, itu dikirim ke agen penagihan. Karena itu, tetap membayar semua tagihan Anda, besar atau kecil tepat waktu untuk memastikan skor kredit yang sehat. Dalam hal, Anda memiliki keraguan, hubungi skor Anda dan lebih banyak lagi atau platform serupa.

2. Pelajari apa yang membuat skor kredit bagus

Ketika Anda mempelajari lebih lanjut tentang apa yang membuat skor kredit bagus, itu akan membantu Anda mempertahankan skor yang bagus. Ada lima aspek penting untuk membantu dalam penghitungan skor Anda. Ini termasuk tingkat utang Anda, riwayat pembayaran, campuran kredit, kredit baru-baru ini, dan usia kredit.

Ada beberapa hal, yang tidak memiliki pengaruh pada skor Anda. Misalnya, pembayaran utilitas dan cerukan rekening giro tidak akan ada gunanya atau merusak nilai kredit Anda.

3. Hindari menutup kartu kredit lama

Saat Anda menutup kartu kredit lama, itu berarti bahwa perusahaan penerbit kartu tidak akan mengirimkan pembaruan lagi ke Equifax, berpengalaman, atau TransUnion – biro kredit. Tahukah Anda bahwa metode penilaian kredit tidak terlalu mementingkan akun yang tidak aktif?

Setelah 10 tahun, biro akan menghapus catatan rekening tertutup dari laporan kredit. Ketika Anda kehilangan rekor itu, itu akan mengurangi usia rata-rata kredit yang Anda miliki selama ini, menyebabkan penurunan skor kredit Anda.

Saat Anda menutup kartu kredit lama, itu juga akan mengurangi batas kredit Anda saat ini. Misalnya, jika Anda memiliki dua kartu dengan batas pengeluaran gabungan sebesar $7, 000 dan Anda memutuskan untuk menutup satu rekening kartu kredit dengan $2, 000 batas; batas kredit Anda mencapai $5, 000. Oleh karena itu, jangan tutup rekening kartu kredit lama.

4. Potong Permintaan Anda untuk Kredit Baru—dan Pertanyaan 'Sulit'

Ada dua jenis investigasi terhadap catatan Anda, secara teratur disinggung sebagai permintaan "keras" dan "halus". Permintaan halus yang umum dapat mencakup Anda memeriksa kredit Anda sendiri, memungkinkan bos yang mungkin untuk memeriksa kredit Anda, pemeriksaan yang dilakukan oleh yayasan keuangan tempat Anda bekerja sama, dan organisasi Mastercard yang memeriksa dokumen Anda untuk memutuskan apakah mereka perlu mengirimi Anda penawaran kredit yang telah disetujui sebelumnya. Permintaan yang halus tidak akan memengaruhi penilaian keuangan Anda.

5. Titik puncak jumlah permintaan keras

Ada dua macam permintaan yang dapat dimainkan yaitu permintaan keras dan permintaan halus. Permintaan halus adalah titik di mana Anda memeriksa kredit Anda sendiri. Saat manajer potensial melihat kredit Anda, atau jika ada pandangan yang disampaikan oleh yayasan keuangan (yang sudah Anda tangani), ini disebut permintaan halus. Permintaan halus tidak memengaruhi penilaian keuangan Anda. Permintaan keras adalah hal yang terjadi ketika Anda mengajukan permohonan kartu kredit, atau uang muka. Permintaan keras yang terjadi terkadang tidak akan memengaruhi penilaian FICO Anda. Meskipun, sejumlah besar ini dalam rentang waktu yang singkat akan mempengaruhi peringkat FICO Anda. Bank akan menafsirkan ini sebagai arti bahwa Anda memerlukan uang tunai karena Anda berurusan dengan masalah moneter.

6. Batasi Seberapa Sering Anda Mendaftar untuk Akun Baru

Meskipun Anda mungkin harus membuka catatan untuk membuat dokumen kredit Anda, Anda sebagian besar perlu membatasi seberapa sering Anda mengajukan aplikasi kredit. Setiap aplikasi dapat meminta permintaan yang sulit, yang mungkin sedikit melukai skor Anda, namun permintaan dapat bertambah dan memiliki dampak yang mengintensifkan pada penilaian keuangan Anda. Membuka catatan lain juga akan mengurangi periode catatan normal Anda, dan itu juga bisa merusak skor Anda.

7. Bayar Saldo Akun Bergulir

Terlepas dari apakah Anda tidak ketinggalan tagihan Anda, memiliki keseimbangan yang tinggi pada catatan kredit pemintalan dapat mendorong tingkat penggunaan kredit yang tinggi dan merusak skor Anda. Rotasi akun menggabungkan Mastercard dan ekstensi kredit, dan menjaga keseimbangan rendah pada mereka dibandingkan dengan poin batas kredit mereka dapat membantu Anda meningkatkan skor Anda. Mereka yang memiliki peringkat FICO paling penting pada umumnya akan menjaga proporsi penggunaan kredit mereka dalam satu digit rendah.

8. Gunakan Pemantauan Kredit untuk Melacak Kemajuan Anda

Layanan pengamatan kredit adalah cara sederhana untuk mengetahui bagaimana penilaian FICO Anda berubah dalam jangka panjang. Administrasi-administrasi ini banyak yang gratis, layar untuk perubahan dalam laporan pengakuan Anda, Misalnya, catatan perawatan atau catatan lain yang telah Anda buka. Mereka biasanya juga memberi Anda akses ke salah satu penilaian keuangan Anda dari Equifax, berpengalaman, atau TransUnion, yang disegarkan dari bulan ke bulan.

9. Satukan kewajibanmu

Jika Anda memiliki begitu banyak kewajiban yaitu, Anda benar-benar dapat memanfaatkan ini untuk keuntungan potensial Anda. Anda dapat mengambil uang muka pemadatan kewajiban dari bank Anda atau asosiasi kredit. Anda dapat mereka hanya kompensasi mereka. Anda hanya perlu melakukan satu kali angsuran. Ingatlah bahwa jika Anda dapat menurunkan biaya pembiayaan di muka Anda, Anda dapat menyelesaikan kewajiban lebih cepat. Pendekatan lain untuk menggabungkan banyak penyesuaian kartu kredit adalah pemindahan saldo. Beberapa kartu secara teratur memiliki periode waktu terbatas di mana mereka membebankan premi 0% pada keseimbangan pada kartu Anda. Bagaimanapun, biaya perpindahan keseimbangan dapat dikenakan biaya antara 3% hingga 5% dari jumlah Anda.

Kesimpulan

Ingatlah tip-tip ini sehingga Anda dapat meningkatkan skor kredit Anda. Lakukan pembayaran tagihan tepat waktu, Pinjaman, dan kartu. Jangan lewatkan tanggal pembayaran dengan biaya berapa pun.

-

10 Peretasan Kredit untuk Meningkatkan Skor Kredit Anda dengan Cepat

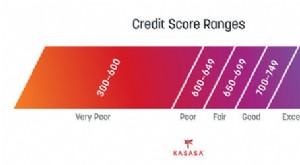

Baik Anda mencoba membeli rumah atau melamar pekerjaan, pinjaman, atau kartu kredit baru, skor kredit Anda memengaruhi banyak bidang kehidupan Anda. Skor kredit FICO Anda akan berkisar antara 300 hing

-

5 Cara yang sangat efektif untuk meningkatkan kredit Anda sebelum mendapatkan pinjaman

Skor kredit Anda adalah faktor terpenting dalam menentukan tingkat bunga yang Anda terima atas pinjaman. Anda mungkin telah bekerja untuk meningkatkan skor kredit Anda selama berbulan-bulan atau bahka

Keuangan Pribadi

- 5 Cara Ajaib untuk Mempertahankan Skor Kredit yang Baik di Masa Pensiun

- Skor kredit Anda — dan mengapa itu penting

- Skor kredit dan hadiah kartu kredit Anda:10 tips

- Cara Meningkatkan Skor Kredit Anda

- 3 Cara Pendidikan Dapat Mempengaruhi Kelayakan Kredit Anda

- 3 Cara Mudah Meningkatkan Skor Kredit Anda Selama Liburan

- Cara Meningkatkan Skor Kredit Anda

- Cara Meningkatkan Skor Kredit Anda, Langkah Demi Langkah

-

Berapa nilai kredit rata-rata dan mengapa?

Berapa nilai kredit rata-rata dan mengapa? Mulai 1 Januari 2007, orang Jerman dapat menggunakan kartu kredit mereka untuk rokok dari mesin penjual otomatis. Lihat lebih banyak gambar utang. Skor kredit Anda memiliki sejarah yang sederhana. Pa...

-

Tingkatkan Skor Kredit Anda

Tingkatkan Skor Kredit Anda Membayar tagihan tepat waktu dan membayar utang akan membuat nilai kredit Anda tetap tinggi. Lihat selengkapnya gambar hutang . Satu nomor bisa berdiri di antara Anda dan rumah impian Anda. Mungkin ...