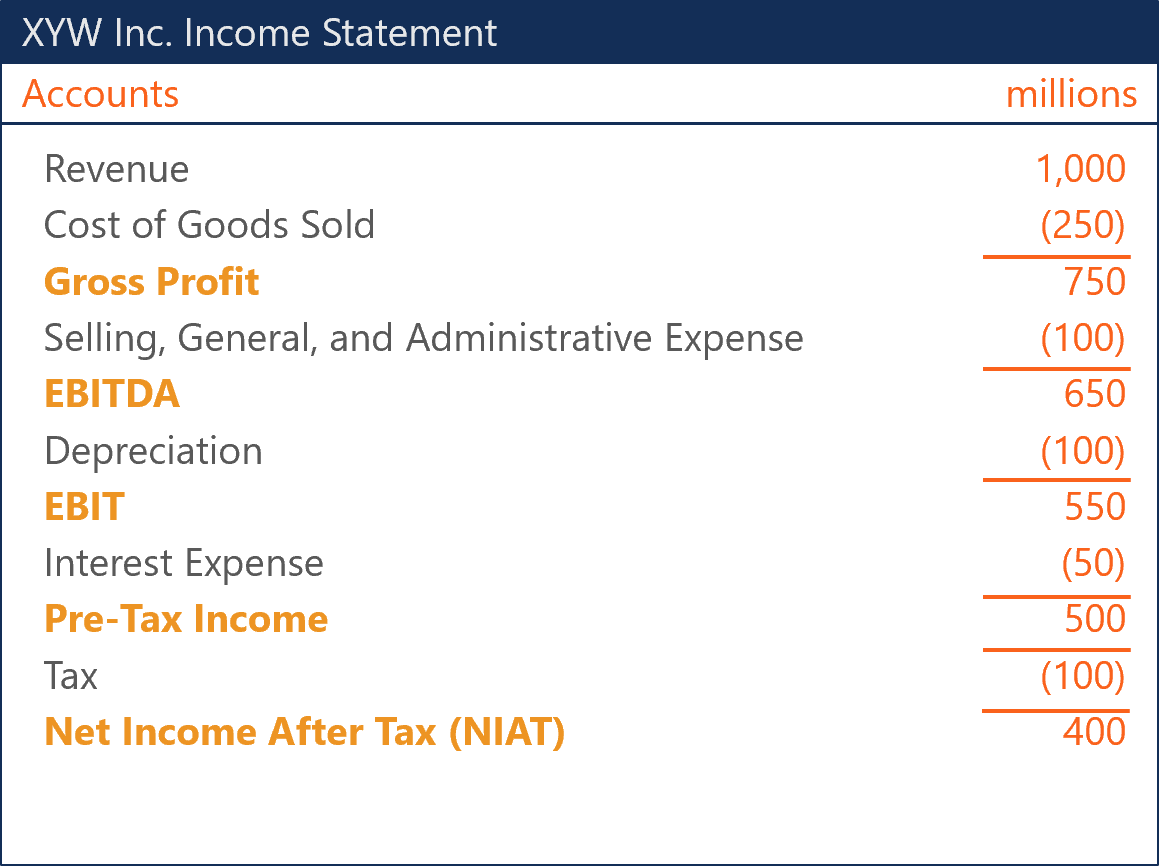

Apa itu Laba Bersih Setelah Pajak (NIAT)?

Laba bersih setelah pajak (NIAT) adalah laba entitas setelah dikurangi semua biaya dan pajak dalam suatu periode fiskal. NIAT juga sering disebut sebagai profitabilitas bottom-line perusahaan.

Ringkasan

- Laba bersih setelah pajak (NIAT) adalah laba entitas setelah dikurangi semua biaya dan pajak. Ini juga disebut sebagai profitabilitas bottom-line.

- NIAT sering digunakan dalam analisis rasio untuk mengidentifikasi profitabilitas perusahaan.

- Laba bersih setelah pajak diinvestasikan kembali ke dalam perusahaan, dibayarkan dalam bentuk dividen, atau digunakan untuk memperoleh treasury stock.

Bagaimana Menghitung Laba Bersih Setelah Pajak?

Menghitung laba bersih setelah pajak melibatkan pengurangan semua biaya dan biaya dari pendapatan dalam periode fiskal tertentu. Biaya dan pengeluaran tersebut adalah sebagai berikut:

Harga Pokok Penjualan (HPP)

Harga pokok penjualan (HPP) adalah nilai tercatat barang yang dijual dalam periode tertentu. Pencatatan harga pokok penjualan tergantung pada metode penilaian persediaan yang diterapkan. Prinsip akuntansi yang berlaku umum (GAAP) GAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan yang mendikte bahwa persediaan dapat dinilai melalui metode identifikasi khusus, dasar biaya rata-rata, atau metode masuk pertama keluar pertama.

Penjualan, Umum, dan Beban Administrasi (SG&A)

Beban SG&A terdiri dari biaya langsung, biaya tidak langsung, dan biaya overhead yang berperan penting bagi operasi perusahaan sehari-hari. Sebagai contoh, komisi, gaji, Pertanggungan, dan perlengkapan juga merupakan contoh penjualan, umum, dan biaya administrasi. Kalau tidak, akun SG&A juga disebut sebagai biaya operasional.

Depresiasi

Perolehan Aset Berwujud Aset Berwujud Aset berwujud adalah aset yang berwujud fisik dan memiliki nilai. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud seperti PP&E memburuk dengan penggunaan dan akhirnya aus. Akuntan mencoba mengalokasikan biaya penurunan nilai ini dengan sebaik-baiknya selama masa manfaat aset agar dapat mewakili nilai aset dengan tepat.

Beban bunga

Beban bunga mengacu pada biaya pinjaman bagi debitur. Itu diakumulasikan dan dibebankan dari waktu ke waktu. Setiap pembayaran utang terdiri dari pembayaran pokok dan beban bunga.

Laba Bersih Setelah Pajak dalam Analisis Rasio

Laba bersih setelah pajak sering digunakan dalam kaitannya dengan saldo akun lain untuk menginterpretasikan kemampuan perusahaan untuk menghasilkan laba. Ada dua cara utama laba bersih setelah pajak digunakan dalam analisis untuk menginterpretasikan profitabilitas perusahaan.

Pertama, melalui perhitungan rasio pengembalian, analis dapat mengukur kemampuan perusahaan untuk menghasilkan keuntungan yang diberikan investasi aset dan pembiayaan ekuitas. Kedua, profitabilitas dapat dinilai relatif terhadap pendapatan yang dihasilkan.

Pengembalian Aset

Return on assets (ROA) menunjukkan rasio laba bersih setelah pajak relatif terhadap saldo total aset perusahaan selama periode tertentu. Penerapan ROA mengungkapkan berapa banyak laba setelah pajak yang diperoleh perusahaan untuk setiap dolar aset yang dimilikinya. Semakin rendah laba setelah pajak relatif terhadap saldo total aset, semakin intensif aset tersebut.

Pengembalian Ekuitas

Return on equity (ROE) menyatakan laba bersih setelah pajak sebagai rasio ekuitas pemegang saham selama periode tertentu. ROE hanyalah tingkat pengembalian yang dihasilkan perusahaan dengan peningkatan modal ekuitasnya. Hal ini sering digunakan dalam analisis profitabilitas untuk menunjukkan kemampuan perusahaan untuk menghasilkan keuntungan tanpa memanfaatkan utang.

Margin Laba Bersih

Margin laba bersih mengacu pada profitabilitas bottom-line perusahaan. Ini adalah rasio laba bersih setelah pajak atas total penjualan selama periode tertentu. Margin laba bersih menunjukkan berapa persentase pendapatan yang merupakan laba, dan maka dari itu, menunjukkan seberapa efisien perusahaan dalam mengubah penjualan menjadi laba setelah pajak.

Untuk Apa Laba Bersih Setelah Pajak Digunakan?

Ada tiga cara utama laba bersih setelah pajak digunakan:

1. Investasi Ulang

Perusahaan dapat memilih untuk menginvestasikan kembali laba bersih setelah pajak kembali ke perusahaan. Ini sering menandakan kepada investor tentang prospek pertumbuhan perusahaan yang kuat. Secara khusus, investor percaya bahwa perusahaan memegang proyek nilai sekarang bersih positif dalam pipa dan dapat menghasilkan pengembalian lebih lanjut atas investasi mereka.

2. Dividen

Dividen dapat menjadi karakteristik yang sangat menarik dari kepemilikan ekuitas bagi investor yang menghargai arus kas daripada prospek pertumbuhan. Lebih-lebih lagi, perusahaan yang membayar dividen secara konsisten umumnya sangat stabil. Namun, beberapa investor melihat pembayaran dividen untuk melambangkan bahwa perusahaan tidak memiliki proyek nilai sekarang bersih yang positif dalam jalur pipanya.

3. Bagikan Pembelian Kembali

Pembelian kembali saham dikenal sebagai penerbitan saham negatif, dan saham tersebut disimpan dalam kas perusahaan. Peningkatan saham treasury menunjukkan penurunan jumlah saham yang beredar.

Ada dua alasan utama mengapa sebuah perusahaan akan membeli sahamnya sendiri di pasar sekunderPasar Sekunder Pasar sekunder adalah tempat investor membeli dan menjual sekuritas dari investor lain. Contoh:Bursa Efek New York (NYSE), London Stock Exchange (LSE).. Pertama, perusahaan dapat mencoba untuk menangkis perusahaan lain dari mengambil saham pengendali. Kedua, perusahaan mungkin percaya bahwa saham diperdagangkan dengan harga diskon dan membelinya akan menciptakan lebih banyak nilai pemegang saham daripada berinvestasi dalam proyek internal.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- saham treasury saham treasury, atau membeli kembali saham, merupakan bagian dari yang diterbitkan sebelumnya, saham beredar yang dibeli kembali oleh perusahaan dari pemegang saham.

- Dividen vs Pembelian Kembali Saham/Pembelian Kembali Dividen vs Pembelian Kembali/Pembelian Kembali SahamPemegang saham berinvestasi di perusahaan publik untuk kenaikan modal dan pendapatan. Ada dua cara utama di mana perusahaan mengembalikan keuntungan kepada pemegang sahamnya – Dividen Tunai dan Pembelian Kembali Saham. Alasan di balik keputusan strategis tentang dividen vs pembelian kembali saham berbeda dari perusahaan ke perusahaan

- Analisis Rasio Analisis Rasio Analisis rasio mengacu pada analisis berbagai informasi keuangan dalam laporan keuangan suatu bisnis. Mereka terutama digunakan oleh analis eksternal untuk menentukan berbagai aspek bisnis, seperti profitabilitas, likuiditas, dan solvabilitas.

- Net Present Value (NPV) Net Present Value (NPV) Net Present Value (NPV) adalah nilai semua arus kas masa depan (positif dan negatif) selama seluruh umur investasi yang didiskontokan hingga saat ini.

-

Petani yang dibakar oleh perdagangan China melakukan pembunuhan meriam jagung

Petani jagung dan kedelai yang terjebak di tengah perang dagang AS-China menemukan a-jagung-ing cara menghasilkan uang ekstra dengan jagung cadangan. Jeff Flock dari FOX Business mengunjungi Peter

-

Bitcoin naik 9,8% menjadi $39,

035 DELHI BARU:Bitcoin melonjak 9,8% menjadi $39, 035.47 pada hari Minggu, menambahkan $3, 492,71 ke penutupan sebelumnya. Bitcoin, cryptocurrency terbesar dan paling terkenal di dunia, naik 40,7%

-

Bagaimana Menjadi Asisten Virtual

Saya selalu membayangkan ide bekerja dari rumah dan memiliki karier yang benar-benar saya sukai. Saya memiliki banyak pekerjaan yang saya kuasai, tapi mari kita jujur, mereka bukanlah apa yang ingin s

-

Aturan Pencairan Cek Kanada

Sebagian besar cek Kanada dapat diuangkan di bank Kanada. Cek bisa menjadi cara praktis untuk mentransfer uang, membayar sewa atau membawa dana. Di kanada, mencairkan cek tidak harus menantang. Denga

Akuntansi

-

Cara Mengajukan Surat Kepemilikan di Texas

Cara Mengajukan Surat Kepemilikan di Texas Surat kepemilikan digunakan untuk menghapus penyewa yang diusir dari properti Anda. Jika Anda memiliki properti sewaan, mungkin ada saatnya Anda harus mengusir penyewa. Di Texas, penggusuran adalah p...

-

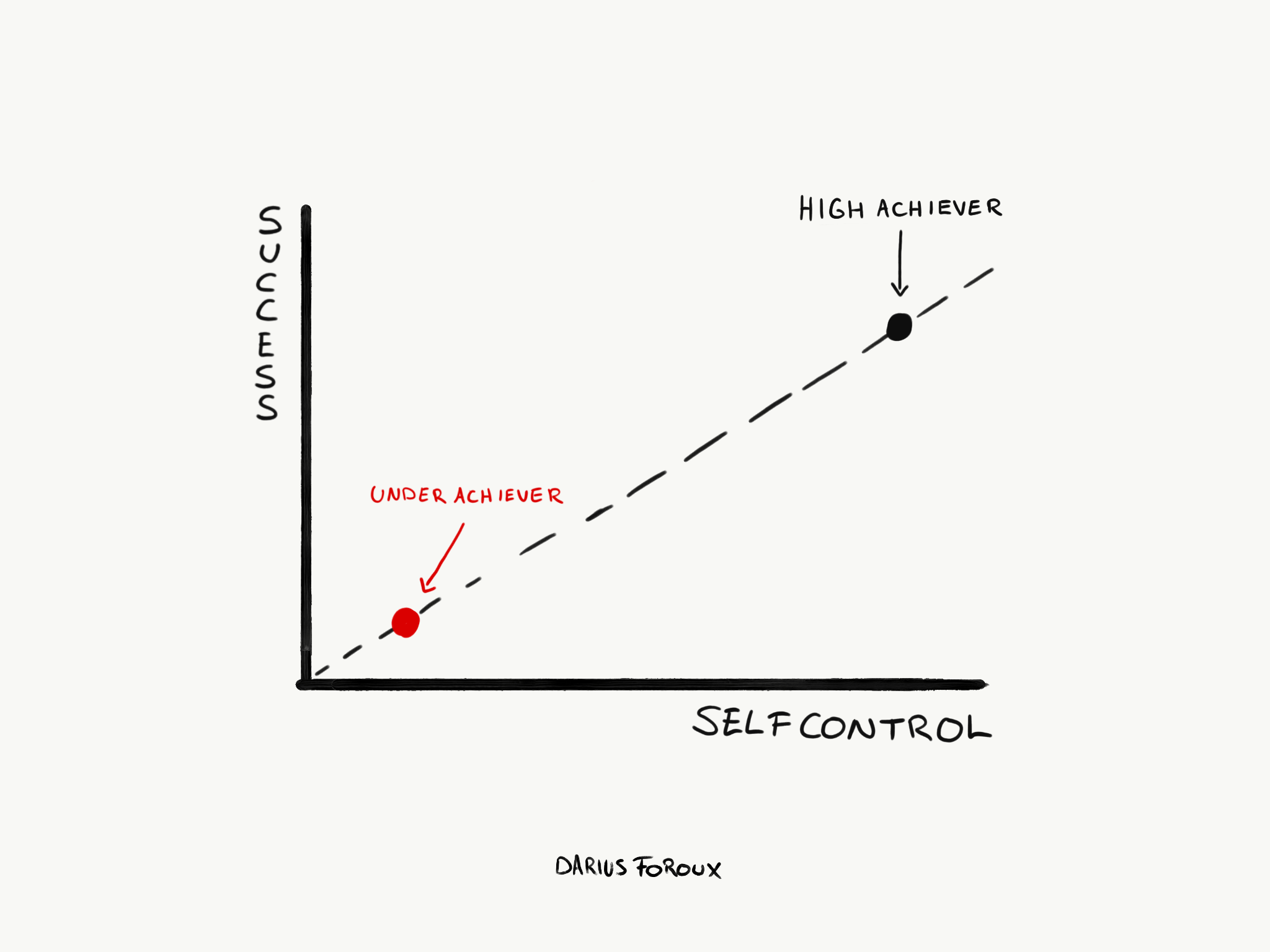

Ilmu Mengembangkan Pengendalian Diri Dalam Hidup

Ilmu Mengembangkan Pengendalian Diri Dalam Hidup Pada tahun 1936, tiga tahun sebelum Perang Dunia II dimulai, sebuah keluarga Ortodoks Rusia yang terdiri dari empat orang melarikan diri ke “hutan salju” Siberia untuk menghindari penganiayaan agama. ...

-

Apa itu Perampingan?

Apa itu Perampingan? Perampingan mengacu pada peningkatan efisiensi proses tertentu dalam suatu organisasi. Hal ini dapat dilakukan dengan otomatisasiExcel vs Otomatisasi dalam Pemodelan KeuanganSebelum kita membahas Exce...

-

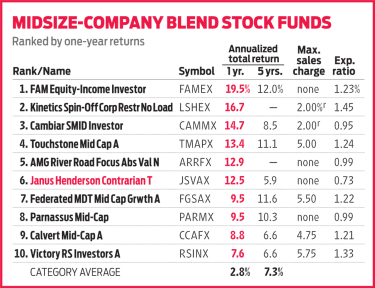

Janus Henderson Contrarian Fund Mendapat Manajer Baru yang Menjanjikan

Janus Henderson Contrarian Fund Mendapat Manajer Baru yang Menjanjikan Investasi kontrarian adalah tentang melawan tren. Ini pas, kemudian, bahwa ketika Nick Schommer mengambil alih Janus Henderson Contrarian (JSVAX) pada Juli 2017, dia merombak strategi dana tersebut....