Apa itu Penghasilan Bersih?

Laba bersih adalah jumlah laba akuntansi yang tersisa perusahaan setelah melunasi semua pengeluarannya. Laba bersih ditemukan dengan mengambil pendapatan penjualanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan layanan. Dalam akuntansi, istilah "penjualan" dan dan mengurangi HPP, SG&ASG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran, depresiasi, dan amortisasi, beban bungaBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga, pajak dan biaya lainnya.

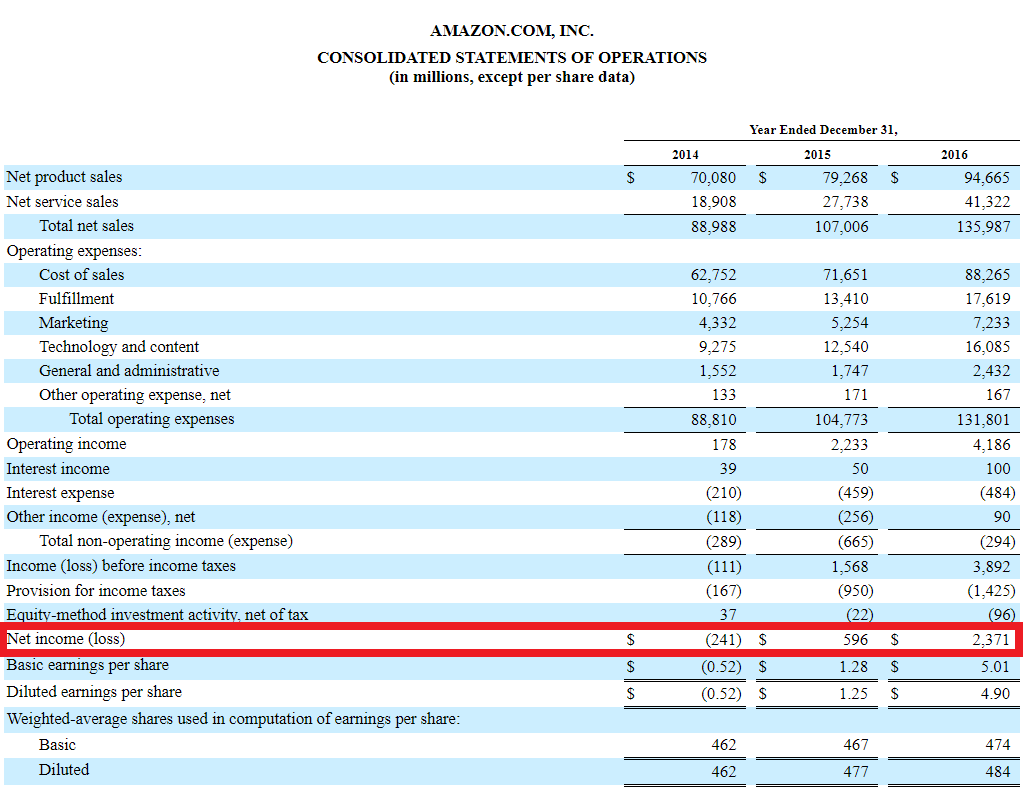

Laba bersih adalah item baris terakhir pada laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau tepat. Beberapa laporan laba rugi, Namun, akan memiliki bagian terpisah di bagian bawah yang merekonsiliasi laba ditahan awal dengan laba ditahan akhir, melalui laba bersih dan dividen.

Nama Lain untuk Laba Bersih

Intinya laporan laba rugi perusahaan memiliki tiga nama yang umum digunakan, yang termasuk:

- Batas pemasukan

- Laba bersih

- Laba Bersih

Ketiga istilah ini memiliki arti yang sama, yang terkadang membingungkan bagi orang yang baru mengenal keuangan dan akuntansi.

Dalam artikel ini, kami menggunakan ketiga istilah tersebut secara bergantian.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Hubungan dengan Laporan Keuangan Lainnya

Laba bersih sangat penting karena merupakan item baris utama untuk ketiga laporan keuanganTiga Laporan KeuanganTiga laporan keuangan adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah. Sementara itu dicapai melalui laporan laba rugi, laba bersih juga digunakan dalam neraca dan laporan arus kas.

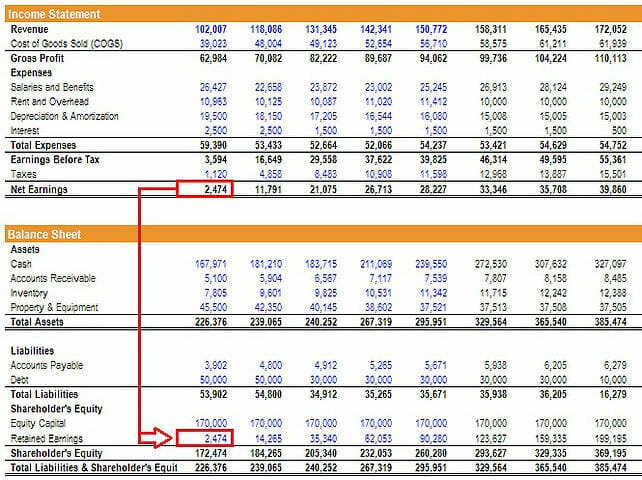

Laba bersih mengalir ke neraca melalui laba ditahan, akun ekuitas. Ini adalah rumus untuk menemukan laba ditahan akhir:

RE Akhir =RE Awal + Laba Bersih – Dividen

Dengan asumsi tidak ada dividen, perubahan laba ditahan antar periode harus sama dengan laba bersih pada periode tersebut. Jika dividen tidak disebutkan dalam laporan keuangan, tetapi perubahan laba ditahan tidak sama dengan laba bersih, maka aman untuk mengasumsikan bahwa selisihnya dibayarkan dalam bentuk dividen.

Dalam laporan arus kas, laba bersih digunakan untuk menghitung arus kas operasi dengan menggunakan metode tidak langsung. Di Sini, laporan arus kas dimulai dengan laba bersih dan menambahkan kembali biaya non-tunai yang dikurangkan dalam laporan laba rugi. Dari sana, perubahan modal kerja bersih Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah perbedaan antara aset lancar perusahaan (setelah dikurangi kas) dan kewajiban lancar (setelah dikurangi hutang) di neraca. ditambahkan untuk menemukan arus kas dari operasi.

Profitabilitas dan Pengembalian Ekuitas

Laba bersih juga digunakan untuk menentukan margin laba bersih. Ini adalah ukuran praktis tentang seberapa menguntungkan perusahaan berdasarkan persentase, jika dibandingkan dengan dirinya di masa lalu atau dengan perusahaan lain.

Margin laba bersih juga digunakan dalam metode DuPont untuk menguraikan return on equity – ROEReturn on Equity (ROE)Return on Equity (ROE) adalah ukuran profitabilitas perusahaan yang mengambil pengembalian tahunan perusahaan (laba bersih) dibagi dengan nilai total ekuitas pemegang sahamnya (yaitu 12%). ROE menggabungkan laporan laba rugi dan neraca sebagai laba bersih atau laba dibandingkan dengan ekuitas pemegang saham. Rumus dasar DuPont membagi ROE menjadi tiga komponen:

ROE =Margin Laba Bersih x Total Perputaran Aset x Leverage Keuangan

Menganalisis ROE perusahaan melalui metode ini memungkinkan analis untuk menentukan strategi operasional perusahaan. Perusahaan dengan ROE tinggi karena margin laba bersih yang tinggi, Misalnya, dapat dikatakan menjalankan strategi diferensiasi produk.

Laba Bersih vs. Arus Kas

Laba bersih adalah metrik akuntansi dan tidak mewakili keuntungan ekonomi atau arus kasValuationPanduan penilaian gratis untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel ini akan mengajarkan Anda praktik terbaik penilaian bisnis dan cara menilai perusahaan menggunakan analisis perusahaan yang sebanding, pemodelan arus kas yang didiskontokan (DCF), dan transaksi sebelumnya, seperti yang digunakan dalam perbankan investasi, penelitian ekuitas, dari sebuah bisnis.

Karena laba bersih mencakup berbagai biaya non-tunai seperti depresiasi, amortisasi, kompensasi berbasis saham, dll., itu tidak sama dengan jumlah arus kas yang dihasilkan perusahaan selama periode tersebut.

Untuk alasan ini, analis keuangan berusaha keras untuk membatalkan semua prinsip akuntansi dan sampai pada arus kas untuk menilai perusahaan.

Untuk mempelajari lebih lanjut, jelajahi kursus pemodelan keuangan CFI.

Sumber daya tambahan

Misi CFI adalah membantu siapa saja menjadi analis keuangan kelas duniaPanduan Analis Trifecta®Panduan utama tentang cara menjadi analis keuangan kelas dunia. Apakah Anda ingin menjadi analis keuangan kelas dunia? Apakah Anda ingin mengikuti praktik terbaik industri terkemuka dan menonjol dari yang lain? Proses kami, disebut The Analyst Trifecta® terdiri dari analitik, presentasi &soft skill. Sumber daya CFI di bawah ini dirancang untuk memberi Anda alat dan pelatihan yang Anda butuhkan untuk menjadi analis keuangan yang hebat:

- Bagaimana 3 Laporan Tertaut (webinar gratis) Webinar CFI - Tautkan 3 Laporan Keuangan Webinar triwulanan CFI ini memberikan demonstrasi langsung tentang cara menautkan 3 laporan keuangan di Excel. Pelajari rumus dan prosedur penautan yang benar

- Beban Penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya.

- Metode PenilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan usaha ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

-

Haruskah Anda Mengambil Pinjaman untuk Melengkapi Rumah Baru Anda?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Menentukan Kesalahan untuk Setiap Kecelakaan Mobil

Dalam kecelakaan mobil, kesalahan adalah masalah yang sangat besar. Jika bukti menunjukkan pengemudi A bertanggung jawab, Perusahaan asuransi A mungkin siap untuk ganti rugi B. Dalam keadaan tidak sal

-

Cara Menarik Uang dari IRA Tradisional Saya

Distribusi IRA tradisional harus dilaporkan pada pajak. IRA tradisional, atau rekening pensiun perorangan, membantu orang menghemat uang untuk masa pensiun dengan menawarkan pengurangan pajak untuk k

-

Apa itu Sum of Years Depreciation (SYD)?

Sum of Years Depreciation (SYD) adalah metode penyusutan yang dipercepat. Mirip dengan saldo menurun ganda Penyusutan Saldo Menurun GandaMetode penyusutan saldo menurun ganda adalah bentuk penyusutan

Akuntansi

-

8 Jenis Investasi Likuid Terbaik

8 Jenis Investasi Likuid Terbaik Investasi likuid menawarkan kesempatan untuk membangun kekayaan Anda sekaligus menjaga agar dana Anda tetap mudah diakses. Dengan bantuan investasi likuid, Anda dapat terus meningkatkan kekayaan bersi...

-

Cara Lulus Tes Manuverabilitas Mengemudi Ohio

Cara Lulus Tes Manuverabilitas Mengemudi Ohio Anda dapat lulus tes manuver mengemudi Ohio. Ohio menggunakan dua tes mengemudi untuk menilai keterampilan Anda di belakang kemudi:tes jalan dan tes kemampuan manuver. Sementara tes jalan memeriksa k...

-

Hukum Asuransi Primer &Sekunder

Hukum Asuransi Primer &Sekunder Ketika seseorang memiliki cakupan asuransi kesehatan di bawah dua kebijakan yang berbeda, satu adalah polis asuransi utama dan yang lainnya adalah sekunder. Kedua perusahaan asuransi mengikuti aturan ...

-

Risiko Tersembunyi Dari Pengampunan Pinjaman

Risiko Tersembunyi Dari Pengampunan Pinjaman Apakah Anda berharap pinjaman Anda diampuni? Sebelum Anda berkomitmen untuk program pengampunan pinjaman, penting untuk mendidik diri sendiri tentang risiko tersembunyi yang terkait dengan pengampunan...