Melihat Lebih Dalam Pada Robo Advisors

Hingga beberapa tahun yang lalu, Anda memiliki dua pilihan dalam hal berinvestasi:Anda benar-benar sendirian – artinya Anda menangani semua aspek investasi sendiri – atau Anda menyewa seorang profesional keuangan untuk membantu Anda selama ini. Untuk bantuan ini, Anda dikenakan biaya dan dalam beberapa kasus, orang yang Anda percayai dengan uang Anda lebih memperhatikan kepentingan mereka sendiri daripada kepentingan Anda. Namun teknologi telah merevolusi dunia investasi dan bersamaan dengan itu muncul pilihan lain bagi investor:penasihat robo.

Penasihat Robo adalah hibrida antara memiliki seorang profesional yang memegang tangan Anda dan Anda menyerang sendiri. Pertanyaan yang perlu Anda tanyakan pada diri sendiri adalah apakah Anda akan mendapat manfaat dari penasihat robo atau tidak. Dalam posting ini, saya akan membantu Anda mencoba menjawab pertanyaan ini. Mari kita mulai.

Mendefinisikan Penasihat Robo

Sebelum kita masuk ke semua seluk beluknya, saya ingin memastikan Anda sepenuhnya memahami apa itu penasihat robo. Jika Anda telah membaca posting saya tentang Perbaikan, Anda memiliki ide yang bagus, tetapi banyak dari Anda akan baru mengenal topik ini, jadi saya ingin meluangkan waktu sebentar untuk menjelaskan penasihat robo secara umum. Begini cara kerja prosesnya:

- Anda membuka akun dengan firma penasihat robo

- Anda menjawab beberapa pertanyaan pilihan ganda tentang toleransi risiko, usia, dan tujuan Anda

- Sistem mengolah jawaban Anda dan memberi Anda portofolio khusus untuk Anda yang terdiversifikasi

- Anda mengatur transfer otomatis ke akun baru Anda setiap bulan dan penasihat robo menginvestasikan uang untuk Anda

Selain menginvestasikan uang Anda, sebagian besar penasihat robo juga menginvestasikan kembali dividen untuk Anda, kerugian pajak mereka memanen portofolio Anda dan bahkan menyeimbangkannya kembali. Harga untuk ini bervariasi tetapi biasanya tidak lebih dari 0,50% dari aset yang telah Anda investasikan. (Perhatikan bahwa semua informasi ini bersifat umum dan setiap perusahaan menawarkan prosesnya sendiri, yang akan Anda lihat di bawah.)

Jadi sekarang setelah Anda tahu apa yang dilakukan penasihat robo, pertanyaannya adalah haruskah Anda memilih untuk berinvestasi dengannya? Meskipun saya tidak dapat mengatakan satu atau lain cara karena saya tidak tahu keadaan spesifik Anda, saya merasa penasihat robo adalah opsi yang setidaknya harus Anda pertimbangkan. Inilah alasannya.

Keuntungan Robo Advisors

Ada banyak keuntungan menggunakan penasihat robo dibandingkan pergi sendiri atau menyewa penasihat keuangan penuh waktu. Berikut kelebihannya:

Akses Mudah: siapa pun dapat mendaftar untuk akun ini. Beberapa memiliki investasi awal minimum hanya $10.

Minimum Rendah: Jika Anda ingin seorang profesional untuk membantu Anda dengan investasi Anda, Anda lebih baik memiliki beberapa aset. Sebagian besar penasihat tidak akan melihat Anda kecuali Anda memiliki $250.000 atau lebih untuk diinvestasikan bersama mereka. Jumlah itu mendiskualifikasi mayoritas orang. Dengan penasihat robo, Anda memerlukan $10 untuk memulai dalam banyak kasus, sementara di kasus lain Anda membutuhkan $5.000.

Saran Profesional: Dengan asumsi poin di atas dan Anda tidak memiliki $250.000 untuk diinvestasikan, Anda dibiarkan melakukannya sendiri atau mempercayai beberapa "ahli" seperti Dave Ramsey yang tidak tahu apa-apa tentang keuangan Anda (sementara saya setuju dengan nasihat utangnya, jangan saya memulai saran investasinya.) Penasihat robo memberi Anda manajemen profesional dengan biaya yang wajar.

Mudah Digunakan: Saya tahu ada banyak sekali informasi investasi di luar sana dan Anda dapat dengan mudah menjadi bingung. Semua informasi ini membuat takut banyak investor. Perusahaan investasi ini memudahkan untuk memulai investasi. Ketika saya membuka akun saya, saya butuh 10 menit.

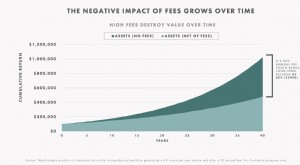

Biaya Rendah: Gratis itu bagus, tetapi terkadang membayar bantuan sangat berharga dalam jangka panjang. Biaya yang dibebankan oleh perusahaan investasi ini lebih dari wajar jika Anda membandingkannya dengan banyak penasihat lain di luar sana. Banyak penasihat akan menagih Anda 1% atau lebih. Penasihat robo akan menagih Anda sekitar 0,50% atau kurang. Untuk layanan yang mereka berikan, itu sepadan. (Terutama karena mereka menawarkan 99% dari apa yang dilakukan oleh penasihat tradisional. Saya terkejut melihat Betterment menawarkan semua yang ditawarkan perusahaan perencanaan keuangan tempat saya bekerja dengan harga yang jauh lebih rendah.)

Mengeluarkan Emosi: Emosi adalah apa yang menyebabkan begitu banyak investor gagal. Kami menjadi takut dan menjual ketika seharusnya tidak. Kita menjadi serakah dan membeli ketika seharusnya tidak. Saat Anda mendaftar untuk penasihat robo, Anda membeli lebih banyak saham setiap bulan. Ini pada dasarnya adalah rata-rata biaya dolar. Anda membeli lebih sedikit saat pasar naik dan lebih banyak saat pasar turun. Kedengarannya salah, tetapi memang begitulah seharusnya Anda berinvestasi – secara konsisten dari waktu ke waktu, apa pun yang dilakukan pasar.

Kinerja: Tujuan sebagian besar penasihat robo adalah menempatkan Anda dalam investasi berbiaya rendah yang akan melacak pasar. Apa yang pasar berikan, Anda harus menerimanya. Ini adalah hal yang baik karena Anda tidak mencoba untuk mengalahkan pasar. Meskipun Anda mungkin berhasil dalam satu tahun ini, Anda tidak dapat mengalahkan pasar setiap tahun.

Berdasarkan Sains: Hampir semua penasihat robo mendasarkan konstruksi portofolio mereka pada teori portofolio modern dan hipotesis pasar yang efisien. Meskipun Anda tidak harus memahaminya, ketahuilah bahwa ini adalah dasar untuk investasi modern saat ini.

Kekurangan Robo Advisors

Tentu saja, ada juga kelemahan dari perusahaan-perusahaan ini. Berikut adalah beberapa yang lebih besar.

Algoritme: Seperti yang saya sebutkan sebelumnya, mereka menggunakan algoritma untuk memilih portofolio Anda dan aset yang ada dalam portofolio. Anda tidak dapat mengganti satu ETF di sini atau di sana. Anda harus mengikuti apa yang mereka pilihkan untuk Anda.

Sampah Masuk/Sampah Keluar: Jika Anda tidak memberikan jawaban jujur atas kuesioner toleransi risiko, Anda akan ditempatkan ke dalam portofolio yang tidak tepat untuk Anda. Kemungkinan besar Anda akan kehilangan uang atau tidak akan tumbuh seperti yang Anda butuhkan, menjadi frustrasi, menjual dan pindah ke perusahaan lain. Anda harus memberikan jawaban yang jujur jika Anda ingin ini berhasil.

Kurangnya Personalisasi: Ketika Anda berurusan dengan penasihat robo, Anda berurusan dengan komputer yang mengeluarkan informasi. Tidak ada unsur manusia yang terlibat. Beberapa baik-baik saja dengan ini, sementara yang lain ingin berpegangan tangan. Sementara beberapa penasihat robo akan memiliki seseorang untuk Anda ajak bicara, sebagian besar tidak.

Semua Penasihat Robo

Ketika Betterment and Wealthfront, dua penasihat robo terkemuka datang ke tempat kejadian, anak laki-laki besar hanya tertawa. Tapi sekarang Betterment memiliki lebih dari $3 miliar aset yang dikelola dan Wealthfront memiliki lebih dari $2 miliar, anak laki-laki besar tidak tertawa lagi. Faktanya, mereka semua telah memulai praktik pemberian saran robo mereka sendiri untuk melengkapi penawaran tradisional mereka karena penelitian menunjukkan bahwa pada tahun 2020 penasihat robo akan mengendalikan 6% aset yang dikelola atau $102 triliun dolar.

Karena itu, orang-orang seperti Vanguard dan Schwab telah memulai segmen dalam penawaran mereka terkait dengan robo advising. Mereka menyadari bahwa bentuk investasi ini akan tetap ada dan mereka harus bergabung sekarang sebelum terlambat.

Dalam bagan di bawah ini, saya menguraikan masing-masing perusahaan yang menawarkan layanan konsultasi robo, persyaratan investasi minimum, serta biaya tahunan yang mereka kenakan.

[lt id="15″]

Seperti yang Anda lihat, banyak perusahaan menawarkan layanan ini dan minimum investasi bervariasi tetapi biayanya masuk akal. Meskipun bagan ini bermanfaat, bagan ini tidak akan memberi tahu Anda kisah lengkapnya. Anda harus memutuskan fitur apa yang penting bagi Anda dan kemudian melihat penasihat mana yang menawarkannya kepada Anda. Dengan kata lain, tidak ada dua penasihat robo yang sama.

Di bawah ini adalah sedikit lebih detail tentang masing-masing perusahaan, tetapi saya mendorong Anda untuk memeriksa situs mereka dan melakukan lebih banyak penelitian sehingga Anda dapat yakin bahwa Anda memilih salah satu yang paling masuk akal untuk Anda.

Peningkatan: Perbaikan adalah salah satu pencetus investasi otomatis bersama dengan Wealthfront. Mereka adalah salah satu perusahaan yang saya gunakan untuk berinvestasi dan menyukai mereka. Prosesnya sederhana dan saya mendapatkan email yang memberi tahu saya ketika ada sesuatu yang terjadi di akun saya. Anda dapat memulai hanya dengan $10 yang berarti siapa pun dapat mulai berinvestasi. Struktur biaya mereka berjenjang, jadi semakin banyak Anda berinvestasi, semakin rendah biaya pengelolaannya.

Kekayaan: Penggagas lainnya, Wealthfront sebanding dengan Perbaikan dalam segala hal. Satu perbedaannya adalah Anda membutuhkan lebih banyak untuk memulai – $500 – tetapi itu seharusnya tidak menjadi masalah bagi sebagian besar investor. Perbedaan lainnya adalah biaya. Betterment membebankan biaya dalam struktur berjenjang sedangkan Wealthfront memiliki biaya tetap 0,25%. Jadi, Anda akan membayar sedikit lebih banyak di awal tetapi akan membayar lebih sedikit saat akun Anda tumbuh lebih besar dengan Wealthfront.

Motif Investasi: Motif dimulai sebagai tempat untuk berdagang saham dengan harga murah tetapi telah masuk ke permainan robo dengan Dana Horizon mereka. Mereka adalah perusahaan yang jarang Anda dengar dibandingkan dengan perusahaan besar – Betterment and Wealthfront – tetapi seperti Schwab, investasi robo dengan Motif gratis. Saya pikir mereka akan mendapatkan momentum ketika berita tentang program mereka tersiar. Dan sejujurnya, saya ingin mencobanya sendiri.

Charles Schwab: Schwab adalah broker online tradisional dan masuk ke permainan investasi otomatis tahun lalu. Fakta bahwa mereka membebankan biaya nol telah membuat mereka menjadi pemain serius di ceruk ini. Mereka cenderung menempatkan Anda dalam portofolio yang lebih konservatif, tetapi saya pikir ini adalah hal yang baik. Kita semua cenderung tidak menyamakan risiko dan imbalan dengan cukup baik dan Schwab mengambil rute yang lebih berhati-hati adalah langkah yang cerdas. Satu-satunya kelemahan program mereka adalah Anda membutuhkan $5.000 untuk memulai.

Pelopor: Raja reksa dana mencoba menambahkan lebih banyak klien dengan layanan investasi pribadi mereka. Dengan nama seperti Vanguard, orang-orang berbondong-bondong ke program mereka. Meskipun biaya yang mereka kenakan sangat rendah, hanya 0,30% dibandingkan dengan kebanyakan penasihat keuangan, Anda memang memerlukan sejumlah uang kembalian – $50.000 – untuk memulai. Tetapi hal yang sangat menarik bagi banyak orang yang menggunakan Vanguard adalah Anda berbicara dengan manusia dan dapat memberikan masukan tentang bagaimana Anda berinvestasi.

TradeKing: Namun pendatang baru lainnya dalam robo menasihati. Seperti Wealthfront, mereka telah menetapkan biaya – 0,25% atau 0,50% – pada portofolio mereka. Seperti Vanguard dan Schwab, Anda perlu sedikit lebih banyak untuk memulai dengan TradeKing. Anda memerlukan $5.000 untuk berinvestasi di Portofolio Inti mereka dan $25.000 untuk berinvestasi di Portofolio Momentum mereka.

Haruskah Anda Menggunakan Robo Advisor?

Berinvestasi sendiri itu sulit. Anda harus mengetahui dasar-dasarnya minimal dan kemudian selaras dengan emosi Anda sehingga Anda tidak menjadi bersemangat atau takut pada waktu yang salah dan membuat langkah yang salah. Inilah sebabnya mengapa banyak yang ingin mengikuti rute penasihat investasi tradisional. Tetapi masalah dengan minimum akun muncul seperti halnya biaya.

Penasihat Robo memenuhi kebutuhan ini. Mereka menawarkan Anda bimbingan profesional dengan harga yang wajar. Setelah Anda mengatur akun Anda, penasihat robo akan menangani semua aspek portofolio Anda saat Anda tidur atau bermain dengan anak-anak Anda. Dengan kata lain, mereka melakukan angkat berat dan Anda tidak perlu khawatir.

Jadi, jika Anda ingin memulai tetapi tidak tahu caranya atau memiliki ratusan ribu untuk diinvestasikan, penasihat robo mungkin cocok untuk Anda. Bagian yang paling memakan waktu adalah memilih yang menurut Anda paling sesuai dengan kebutuhan Anda. Setelah Anda melakukannya, menyiapkan akun dan memulai akan sangat mudah.

[Kredit Foto:Peyri Herrera]

-

Anda Menginvestasikan Portofolio oleh J.P. Morgan Review – Layanan Penasihat Robo dari Chase

Pengungkapan – PRODUK INVESTASI:BUKAN DEPOSIT • TIDAK DIASURANSIKAN FDIC • TANPA JAMINAN BANK • DAPAT KEHILANGAN NILAI Informasi tentang produk ini telah dikumpulkan secara independen oleh penulis

-

Robo Advisors – 5 Keuntungan dari Investasi Otomatis

Ada banyak keuntungan berinvestasi dengan penasihat robo. Mereka dapat menjadi jalan tengah yang sempurna bagi investor yang tidak tertarik untuk mengelola portofolio mereka sendiri tetapi tidak memil

menginvestasikan

-

Apa itu penasihat robo?

Apa itu penasihat robo? Penasihat robo adalah layanan yang menggunakan perangkat lunak yang sangat terspesialisasi untuk melakukan pekerjaan sebagai manajer kekayaan atau penasihat investasi – orang yang memutuskan apa yang ...

-

Apakah Saya Membutuhkan Penasihat Keuangan? Inilah Cara Memutuskan

Apakah Saya Membutuhkan Penasihat Keuangan? Inilah Cara Memutuskan Anda telah membaca semua buku dan Anda mungkin telah menonton semua video Youtube tetapi Anda masih tidak tahu harus mulai dari mana. Kami mengerti. Kadang-kadang, dalam hal keuangan pribadi Anda, mun...