Bagaimana Teknologi Blink Bekerja

Kartu berkedip dan terminal

Kartu berkedip dan terminal Bosan dengan semua gesekan yang memakan waktu? Kartu kredit menggunakan teknologi "tanpa kontak" memungkinkan pengguna membayar barang dagangan dengan memegang kartu di dekat pembaca khusus alih-alih menggeseknya atau menyerahkannya kepada petugas. Pengumuman kartu "berkedip" baru oleh JPMorgan Chase &Co. menandai dorongan pertama untuk memperkenalkan kartu tersebut kepada konsumen AS dalam skala luas. Teknologi ini sudah digunakan sampai batas tertentu di Eropa dan Asia.

Dalam artikel ini, kita akan mengetahui apa yang membedakan kartu kedip, apakah aman digunakan atau tidak, dan mengapa perusahaan kartu kredit begitu tertarik dengan teknologi baru ini.

Apa itu Blink?

Kartu kredit baru berkedip seperti kartu kredit biasa dalam banyak hal. Ini memiliki nama pemegang rekening dan nomor rekening yang timbul di bagian depan kartu. Di bagian belakang terdapat strip magnetik yang berisi informasi rekening, sehingga kartu dapat digunakan di mana saja kartu kredit biasa dapat digunakan. Perbedaan utama ada di dalam kartu.

Tertanam dalam kartu kedipan adalah RFID small kecil (identifikasi frekuensi radio) microchip. Ketika chip cukup dekat dengan jenis terminal yang tepat, terminal dapat memperoleh informasi dari chip -- dalam hal ini, nomor rekening dan nama. Jadi, alih-alih menggesek strip magnetik pada kartu melalui pembaca kartu kredit standar, pemegang kartu cukup memegang kartu mereka beberapa inci dari terminal kedip. Kartu tidak pernah lepas dari tangan pemegang kartu.

Seperti halnya transaksi kartu kredit standar, terminal kemudian mengirimkan informasi melalui saluran telepon ke bank yang mengeluarkan kartu dan memeriksa saldo rekening untuk melihat apakah ada ruang pada kartu untuk pembelian. Jika ada, bank mengeluarkan nomor konfirmasi ke terminal, penjualan disetujui dan pemegang kartu sedang dalam perjalanan.

Sekarang, mari masuk ke detail teknis dari blink.

RFID dan Berkedip

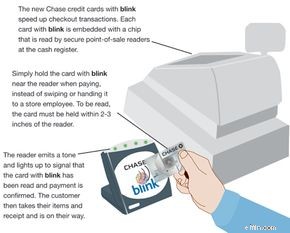

Terminal berkedip

Terminal berkedip Kartu kredit menggunakan teknologi blink menggunakan RFID. Ada banyak bentuk RFID. Misalnya, Wal-Mart telah bereksperimen dengan menempatkan chip RFID pada barang dagangan mereka sehingga mereka dapat melacak inventaris secara otomatis (lihat Cara Kerja RFID).

Blink menggunakan jenis tertentu dari RFID yang dikembangkan di bawah Standar Internasional 14443. ISO 14443 memiliki fitur tertentu yang membuatnya sangat cocok untuk aplikasi yang melibatkan informasi sensitif, seperti nomor rekening kartu kredit:

- Data yang dikirimkan oleh chip ISO 14443 dienkripsi.

- Jangkauan transmisi dirancang sangat pendek, sekitar 4 inci (10 cm) atau kurang.

Akibatnya, ISO 14443 digunakan di lebih dari 80 persen transaksi kartu kredit nirsentuh di seluruh dunia [ref]. Penambahan terbaru pada standar memungkinkan teknologi ISO 14443 untuk menyimpan data biometrik seperti sidik jari dan foto wajah untuk digunakan dalam paspor dan dokumen keamanan lainnya.

Untuk memahami bagaimana kartu nirsentuh dan terminal bekerja bersama, pertama-tama kita harus berbicara tentang induksi . Pada tahun 1831, sudah diketahui bahwa arus listrik menghasilkan medan magnet. Tahun itu, Michael Faraday menemukan bahwa itu bekerja sebaliknya juga -- medan magnet dapat menghasilkan arus listrik pada kabel yang melewati medan. Dia menyebut induksi ini, dan hukum yang mengaturnya dikenal sebagai Hukum Faraday.

Dalam beberapa kasus, induksi adalah sesuatu yang coba dihindari oleh insinyur listrik. Misalnya, jika saluran listrik di lingkungan Anda terlalu dekat dengan saluran telepon, medan magnet yang dihasilkan oleh saluran listrik dapat menghasilkan tegangan di saluran telepon. Tegangan ini muncul sebagai "noise" dalam sinyal yang melewati saluran telepon. Perisai dan orientasi garis yang tepat dapat mencegah gangguan ini.

Untuk perangkat RFID seperti kartu kedip, para insinyur telah memanfaatkan induksi. Setiap kartu kedip berisi microchip kecil serta loop kawat. Terminal kedip mengeluarkan medan magnet di area di sekitarnya. Ketika kartu kedip cukup dekat, loop kawat memasuki bidang terminal, menyebabkan induksi. Tegangan yang dihasilkan oleh induksi memberi daya pada microchip. Tanpa proses ini, disebut kopling induktif , setiap kartu kedip harus membawa catu dayanya sendiri dalam bentuk baterai, yang akan menambah jumlah dan beratnya dan pada akhirnya bisa kehabisan daya. Karena daya disuplai oleh terminal, sistem kedip dikenal sebagai sistem pasif .

Setelah kartu kedip memiliki daya yang mengalir dari terminal, prosesor kemudian mengirimkan informasi ke terminal pada frekuensi 13,56 MHz . Frekuensi ini dipilih karena kesesuaiannya untuk kopling induktif, ketahanannya terhadap gangguan lingkungan dan tingkat penyerapannya yang rendah oleh jaringan manusia [ref]. Set instruksi yang dibangun ke dalam prosesor enkripsi data selama transmisi.

Di bagian selanjutnya, kita akan melihat apakah pengguna blink perlu khawatir tentang keamanan.

- Cara Kerja Radio

- Cara Kerja Listrik

- Cara Kerja Elektromagnet

Keamanan Berkedip

Setiap kali kartu kredit terlibat, orang khawatir tentang keamanan. Mengirim data kartu kredit ke terminal melalui sinyal radio mungkin tampak tidak terlalu aman. Namun ketika prosesnya berjalan dengan baik, sebenarnya lebih aman daripada menggunakan kartu kredit magnetic-strip. Informasi pada strip magnetik dapat dibaca, diubah atau digandakan menggunakan berbagai perangkat yang telah tersedia selama bertahun-tahun. enkripsi dibangun ke dalam kartu kedip membuat bentuk pencurian khusus ini menjadi tidak mungkin. Juga, menggunakan kartu kedip memungkinkan pengguna untuk menyimpan kartu di tangannya sepanjang waktu. Ini dapat mencegah seseorang melihat nomor rekening dan nama pada kartu.

tanda tangan tidak diperlukan saat menggunakan kartu kedip, yang menyebabkan masalah keamanan. Chase merasa bahwa enkripsi dan fitur keamanan lainnya yang ada di dalam blink membuat kartu tersebut aman tanpa memerlukan tanda tangan, yang akan memperlambat transaksi dan menggagalkan tujuan blink sama sekali. Mereka bahkan menyarankan agar transaksi lebih aman, karena petugas tidak pernah melihat kartu atau nomor rekening. Masalahnya, tentu saja, jika seseorang mendapatkan kartu kedip Anda, tidak perlu memverifikasi apa pun untuk menggunakannya di toko. Tetapi pengguna Blink tidak lebih bertanggung jawab atas tuduhan penipuan daripada pengguna kartu kredit lainnya.

Ada laporan masalah dalam pengujian kartu kredit RFID nirsentuh, bagaimanapun, yang mengarah ke masalah keamanan tambahan. Dalam beberapa kasus, jika dua atau lebih terminal berdekatan, tidak hanya kedua terminal membaca kartu, tetapi jangkauan baca setiap terminal meningkat hingga 30 kaki (9 m) [ref]. Bahkan jika terminal beroperasi dalam kisaran yang tepat dari 4 inci, beberapa orang khawatir bahwa mereka dapat secara tidak sengaja berjalan terlalu dekat ke terminal dan akhirnya membayar pembelian orang lain. Perlindungan paling sederhana terhadap hal ini mungkin adalah pedagang memposisikan terminal sedemikian rupa sehingga hal ini tidak mungkin terjadi.

Skenario kasus terburuk melibatkan seseorang yang mendapatkan terminal kedip dan memodifikasinya untuk meningkatkan jangkauan. Kemungkinan, seseorang dapat mengatur terminal di lokasi yang ramai dan mengumpulkan data kartu kredit dari siapa saja yang datang dalam jangkauan baca terminal. Ini mungkin tidak akan menjadi masalah pada awalnya, karena hanya sedikit terminal yang tersedia, tetapi jika teknologinya matang, terminal kedip bisa jatuh ke tangan penjahat.

Ada cara untuk melindungi kartu kedip agar tidak memberikan informasinya ke terminal yang tidak sah, baik secara tidak sengaja atau karena aktivitas kriminal. Jika kartu ditempatkan dalam selongsong yang dilapisi dengan logam, itu tidak akan berfungsi. Jika kartu kredit nirsentuh menjadi populer, diharapkan untuk melihat dompet dan dompet "pemblokiran RFID" di pasar.

- Cara Kerja Pencurian Identitas

- Cara Kerja Pencopet

- Cara Kerja Laporan Kredit

Mengapa Berkedip?

Jika Anda bertanya pada diri sendiri, "Mengapa ini menjadi masalah besar? Bagaimana cara memegang kartu Anda di depan terminal berbeda dengan menggeseknya melalui pembaca kartu?" kamu tidak sendiri. Menurut Chase, blink mempercepat transaksi, terutama di drive-through, sebanyak 20 persen. Ini mungkin lebih berkaitan dengan fakta bahwa kartu kedip tidak memerlukan tanda tangan daripada masalah menggesek.

Jadi mengapa melembagakan teknologi kedip sama sekali? Mengapa tidak berhenti meminta tanda tangan pada kartu kredit biasa? Jawabannya mungkin siaran pers nasional Chase, yang menyatakan, "Penelitian telah menunjukkan bahwa pelanggan yang menggunakan kartu kedip sering menghabiskan lebih banyak per transaksi." Selain itu, kebaruan blink dapat mengarahkan konsumen untuk mengajukan permohonan kartu kredit Chase sehingga dapat menggunakan teknologi baru tersebut. Hasil akhirnya adalah lebih banyak uang bagi perusahaan yang memasok kartu. Kritikus menunjukkan bahwa perusahaan kartu kredit mendorong orang untuk menghabiskan lebih banyak uang dan melakukannya lebih cepat bukanlah hal yang baik bagi konsumen [ref].

Sementara Chase adalah penerbit kartu kredit pertama yang mengadopsi kartu RFID dalam skala besar, perusahaan lain ikut ambil bagian. PayPass MasterCard dan Express Pay American Express telah diterapkan di pasar tertentu. Apa lagi yang akan terjadi di masa depan untuk kartu kredit nirsentuh? Dampak terbesar terlihat pada form factor kartu kredit. Sebagian besar pasar kartu kredit didorong oleh kartu yang dipersonalisasi dengan gambar tim olahraga favorit pengguna, taman nasional, dan grafik lain yang menciptakan daya tarik tambahan. Tanpa batasan strip magnetik, "kartu" kredit bisa datang dalam bentuk apa pun, mulai dari gantungan kunci hingga mainan mini atau patung hingga koin yang mudah dimasukkan ke dalam saku. Sebuah chip RFID bahkan bisa dijahit ke dalam lengan jaket atau ditanamkan ke tangan Anda. Pada akhirnya, penerimaan konsumen akan menentukan bagaimana teknologi tersebut diadopsi.

- "Chase Menawarkan Kartu Tanpa Kontak dalam Sekejap." RFid Journal.http://www.rfidjournal.com/article/articleview/1615/1/1/

- "Ga. pertama kali pakai kartu kredit 'blink'." MSNBC.http://www.msnbc.msn.com/id/7976809/

- "Kartu Kredit Yang Tidak Digesek." NPR.org.http://www.npr.org/templates/story/story.php?storyId=4664479

- "MIFARE menetapkan standar antarmuka nirsentuh." Philips.http://www.semiconductors.philips.com/markets/identification/articles/articles/a49/

- "Pembelian kartu kredit dalam sekejap." Bankrate.com.http://www.bankrate.com/nscre/news/cc/20050613a1.asp

- ISO 14443. ITO.http://www.otiglobal.com/objects/ISO%2014443%20WP%204.11.pdf

- "Kejar untuk Meluncurkan Produk Pembayaran Generasi Berikutnya Musim Panas Ini." Siaran pers Chase.http://www.shareholder.com/JPMorganChase/press/ReleaseDetail.cfm?ReleaseID=164021

- Mengejar Kartu Kredit dengan blink - Lembar Fakta.http://www.chaseblink.com/docs/national/national_fact_sheet.pdf

- Mengejar Indeks "Hanya dalam sekejap" - Hasil Nasional.http://www.chaseblink.com/media/national/chase_index.pdf

- Listrik &Magnet. Ekspresi Molekuler.http://micro.magnet.fsu.edu/electromag/java/faraday2/

- Prinsip pengoperasian sistem RFID. Buku Pegangan RFID.http://www.rfid-handbook.de/rfid/types_of_rfid.html

- Ikhtisar tutorial tentang Sistem RFID yang digabungkan secara induktif. UPM.http://www.rafsec.com/rfidsystems.pdf

-

Bagaimana Pemantauan Kredit Bekerja

Polisi di Glendale, California menyelidiki cincin pencurian identitas yang menghasilkan kartu kredit palsu pada tahun 2013. Apakah pemantauan kredit mencegah pencurian identitas? Jika Anda percaya hy

-

Cara Kerja Amortisasi

Jika Anda pernah memiliki hipotek, Anda sudah tahu banyak tentang amortisasi. Akar kuno kata hipotek berasal dari bahasa Prancis Kuno:mort untuk kematian dan pengukur untuk janji. Siapa pun yang beri

Keuangan pribadi

-

Cara Kerja Kartu Kredit

Cara Kerja Kartu Kredit Kartu kredit adalah pokok kehidupan Amerika. Pernahkah Anda berdiri di belakang seseorang dalam antrean di toko dan melihat mereka mengocok setumpuk kartu kredit? Konsumen dengan banyak kartu adalah ...

-

Bagaimana Penipuan Kebangkrutan Bekerja

Bagaimana Penipuan Kebangkrutan Bekerja Apa yang terjadi jika Anda menyembunyikan aset selama pengajuan kebangkrutan? Waktu yang sulit. Anda kehilangan pekerjaan bergaji bagus, tidak dapat menemukan yang lain dan tagihan tidak akan berhent...