Bagaimana Kebangkrutan Bekerja

Enron mengajukan kebangkrutan di Distrik Utara Texas. Lihat lebih banyak gambar perusahaan.

Enron mengajukan kebangkrutan di Distrik Utara Texas. Lihat lebih banyak gambar perusahaan. Kebangkrutan adalah salah satu bidang hukum yang paling kompleks, menggabungkan unsur-unsur hukum kontrak, hukum perusahaan, hukum pajak dan hukum real estate. Dalam beberapa tahun terakhir, beberapa perusahaan terkenal seperti Enron, WorldCom dan Adelphia telah mengajukan kebangkrutan. Meskipun bisnis hanya menyumbang sekitar 2 persen dari semua pengajuan kebangkrutan di Amerika Serikat tahun lalu, kebangkrutan komersial dapat berdampak besar pada perekonomian karena ada banyak uang yang dipertaruhkan [ref].

Dalam artikel ini, kami akan menjelaskan berbagai jenis pengajuan kebangkrutan menurut hukum Amerika Serikat, mencari tahu siapa yang membayar apa kepada siapa, dan menjelaskan proses reorganisasi perusahaan dan menjalankannya di bawah kebangkrutan.

Semua jenis kebangkrutan perusahaan yang berbeda memiliki masalah yang sama -- sebuah perusahaan memiliki lebih banyak hutang daripada yang dapat dibayarnya. Dalam situasi ini, perusahaan mengajukan kebangkrutan . Hal ini memberikan perlindungan hukum dari krediturnya. Perusahaan dapat keluar dari hutang atau menyusun rencana pembayaran dan terus beroperasi. Pengajuan pailit mencegah kreditur mencoba menagih utang di luar proses pengajuan pailit itu sendiri.

Keadaan apa yang menyebabkan perusahaan mengajukan kebangkrutan? Kadang-kadang utang tumbuh dari waktu ke waktu sampai pemilik bisnis menyadari bahwa mereka tidak memiliki harapan untuk melunasinya. Kebangkrutan Kmart tahun 2002 adalah contohnya. Persaingan dari rantai toko diskon lainnya menyebabkan penurunan penjualan yang stabil, dan perusahaan mulai kehilangan pembayaran kepada pemasok mereka [ref].

Perusahaan terkadang menghadapi hilangnya pendapatan secara tiba-tiba yang mencegah mereka membayar pemasok mereka. Misalnya, perusahaan percetakan mungkin menarik 30 persen pendapatannya dari satu penerbit. Jika penerbit itu memindahkan kontraknya ke perusahaan lain, printer akan kehilangan hampir sepertiga dari pendapatannya. Namun, perusahaan tetap harus membayar upah karyawan, rencana perawatan kesehatan, pajak, pemasok, dan semua tagihan lainnya.

Tiba-tiba, kerugian finansial besar-besaran dapat mengakibatkan hutang instan tanpa pendapatan untuk membayarnya. Hal ini sering kali merupakan akibat dari beberapa kesalahan di pihak perusahaan. Gugatan hukum atau denda pemerintah dapat merugikan perusahaan jutaan atau miliaran dolar. Skandal juga bisa menyebabkan harga saham turun. WorldCom sudah berjuang pada tahun 2002 ketika skandal akuntansi menjadi publik. Skandal tersebut sangat merusak perusahaan dan memaksa mereka bangkrut.

Kreditur juga dapat memaksa perusahaan menjadi bangkrut. Mereka mungkin melakukan ini jika mereka menemukan bahwa pemiliknya menjual semua aset perusahaan dan bersiap untuk membongkar perusahaan tanpa membayar hutang mereka. Seorang kreditur mungkin juga memaksakan kebangkrutan jika perusahaan telah melakukan pembayaran besar kepada kreditur lain.

Selanjutnya, kita akan melihat berbagai istilah yang digunakan dalam pengajuan kebangkrutan dan melihat cara kerja pengajuan kebangkrutan secara umum.

Kebangkrutan:Persyaratan dan Jenis

Jenis-jenis kebangkrutan diberi nama untuk bab-babnya dalam Kode Kepailitan Amerika Serikat. Pelajari tentang jenis-jenis kebangkrutan termasuk Bab 7 dan Bab 11.

Jenis-jenis kebangkrutan diberi nama untuk bab-babnya dalam Kode Kepailitan Amerika Serikat. Pelajari tentang jenis-jenis kebangkrutan termasuk Bab 7 dan Bab 11. Dasar-Dasar Kebangkrutan

Meskipun kebangkrutan itu rumit dan langkah-langkah yang tepat dapat bervariasi dari satu negara bagian ke negara bagian lainnya, setiap bab kebangkrutan menggunakan terminologi yang sama dan mengikuti proses dasar yang sama.

Dua pihak utama terlibat dalam pengajuan kebangkrutan -- debitur dan kreditur . Debitur adalah pihak yang memiliki utang , atau berhutang uang, kepada kreditur. Debitur dapat berupa perusahaan atau perorangan. Kreditur adalah organisasi atau perusahaan yang mengklaim debitur berutang properti, layanan, atau uang. Sebagian besar kasus kebangkrutan melibatkan beberapa kreditur.

Debitur dapat memiliki dua jenis hutang yang berbeda -- dijamin dan tidak aman . Dengan hutang yang dijamin, kreditur memiliki hak hukum atas sesuatu milik Anda jika Anda gagal melakukan pembayaran yang semestinya. Hipotek Anda, misalnya, adalah utang yang dijamin. Dengan meminjamkan uang untuk membayar rumah Anda, bank mendapat hak gadai di atasnya. Jika Anda berhenti melakukan pembayaran hipotek, bank dapat menyita dan mengambil alih rumah Anda.

Dalam bisnis, hutang yang dijamin bisa menjadi sangat rumit. Berbagai pinjaman bisnis dapat memberikan hak gadai kepada kreditur terhadap aspek bisnis yang tidak berwujud, seperti paten, merek dagang, atau kekayaan intelektual. Kreditur masih dapat mengambil kembali properti yang memiliki hak gadai terhadapnya, bahkan jika sebagian dari hutang telah dilunasi -- hutang yang dijamin tidak akan pernah dapat dilunasi sepenuhnya. Debitur dapat melakukan pembayaran dan menyimpan barang tersebut, atau berhenti membayar hutang dan meminta barang tersebut diambil alih. Kreditur terjamin selalu dibayar terlebih dahulu dalam penyelesaian kebangkrutan.

Jenis Kebangkrutan

Keempat jenis kebangkrutan diberi nama untuk masing-masing bab dalam Kode Kepailitan Amerika Serikat. Jenis kebangkrutan yang Anda ajukan bergantung pada beberapa faktor, termasuk apakah Anda individu atau bagian dari suatu perusahaan atau bukan.

Bab 7 adalah apa yang kebanyakan orang maksudkan ketika mereka berkata, "Saya mengajukan kebangkrutan." Ini adalah likuidasi kebangkrutan , yang berarti bahwa wali amanat menjual semua harta benda yang tidak dikecualikan yang dimiliki oleh debitur agar utang-utangnya dapat dilunasi semaksimal mungkin. Individu, perusahaan, dan kemitraan semuanya memenuhi syarat untuk kebangkrutan Bab 7. Bagian dari hutang yang tidak dapat dilunasi melalui likuidasi habis. Para pelaku bisnis umumnya berusaha menghindari Bab 7, karena tidak mungkin melakukan operasi bisnis. Penghasilan yang diperoleh setelah pengajuan kepailitan bukan merupakan bagian dari kepailitan -- debitur dapat menyimpannya.

Bab 11 adalah pengajuan kebangkrutan yang paling kompleks dan yang paling banyak diajukan oleh bisnis yang bermasalah (walaupun beberapa individu mungkin juga mengajukannya). Dalam pengajuan kebangkrutan Bab 11, debitur terus berfungsi, mempertahankan kepemilikan semua aset, dan mencoba menyusun rencana reorganisasi untuk melunasi kreditur.

Di masa lalu, sebuah bisnis memiliki waktu yang hampir tidak terbatas untuk menyusun reorganisasi dan rencana pembayaran mereka. Undang-Undang Pencegahan Penyalahgunaan Kepailitan dan Perlindungan Konsumen tahun 2005 memberlakukan batas waktu 120 hari. Jika debitur belum mengajukan rencana dalam jangka waktu tersebut, kreditur dapat mengajukan rencananya sendiri.

Bab 12 khusus untuk pemilik peternakan. Debitur masih memiliki dan mengendalikan asetnya dan menyusun rencana pembayaran kembali dengan kreditur. Bab 13 seperti Bab 11, tetapi untuk individu. Debitur mempertahankan kendali dan kepemilikan aset. Dia juga menyusun rencana pembayaran tiga sampai lima tahun. Sebagian dari utang dapat dilunasi, tergantung pada pendapatan debitur. Ada juga batasan jumlah utang yang terlibat.

Terakhir, berikut adalah beberapa istilah kebangkrutan utama yang perlu Anda pahami:

- Penyesuaian utang - Pengaturan yang dibuat untuk pembayaran kembali atau pelunasan hutang dalam jumlah atau cara yang berbeda dari pengaturan awal

- Hutang yang dapat dilunasi - Hutang yang bisa dihapus dengan bangkrut

- Utang yang tidak dapat dilunasi - Hutang yang tidak dapat dihapus dengan mengajukan pailit

- Lien - Tagihan atau pembebanan atas properti untuk pelunasan hutang atau kewajiban lainnya

- Utang terjamin - Hutang di mana kreditur memiliki hak gadai

- Utang tanpa jaminan - Hutang yang tidak terikat dengan barang apapun

Bab 11 - Kebangkrutan Bisnis

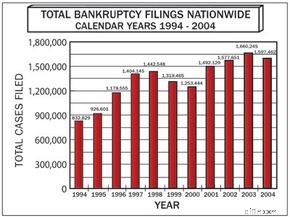

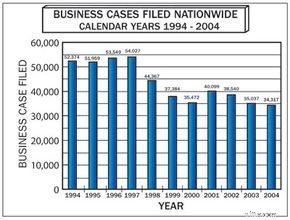

Meskipun beberapa perusahaan besar telah mengajukan kebangkrutan dalam beberapa tahun terakhir, jumlah keseluruhan kebangkrutan perusahaan telah menurun.

Meskipun beberapa perusahaan besar telah mengajukan kebangkrutan dalam beberapa tahun terakhir, jumlah keseluruhan kebangkrutan perusahaan telah menurun. Perusahaan memilih untuk mengajukan Bab 11 karena pendapatan jangka panjangnya akan lebih tinggi daripada nilai likuidasi aset. Dengan cara ini, kreditur bisa mendapatkan lebih banyak uang kembali jika mereka mengizinkan bisnis debitur untuk mengatur ulang dan menyusun rencana pembayaran. Bisnis menjadi berdebitur dalam kepemilikan , mempertahankan kendali dan kepemilikan aset mereka dan melanjutkan operasi reguler mereka. Pada titik ini, biasanya tidak ada wali.

Perusahaan yang menyatakan Bab 11 harus mengungkapkan semua asetnya dan membuat daftar semua hutang yang ingin dilindungi. Ini adalah hak kreditur untuk mempertanyakan debitur , bagian mendasar dari hukum kepailitan. Dalam kasus yang melibatkan jutaan atau miliaran dolar, langkah ini saja bisa sangat rumit. Kreditur juga bertemu dengan debitur.

Jika pengadilan kepailitan menemukan bahwa telah terjadi penipuan atau salah urus berat di pihak debitur, mereka dapat menunjuk seorang wali, yang akan mengambil alih operasi debitur selama persidangan. Bisnis terus beroperasi seperti biasa, tetapi pemilik aslinya tidak lagi memegang kendali. Wali amanat yang ditunjuk untuk kebangkrutan tertentu mungkin berbeda dari "Perwalian AS." Sementara pengadilan kebangkrutan federal bertanggung jawab atas proses tersebut, Departemen Kehakiman juga menugaskan Wali Amanat A.S. untuk setiap distrik. Wali Amanat A.S. berfungsi sebagai pengawas atas kasus kebangkrutan dan dapat bertindak sebagai wali amanat dalam suatu proses.

Sementara di bawah Bab 11, perusahaan hanya dapat melakukan penjualan dan pembelian biasa yang merupakan bagian dari operasi bisnis standarnya. Misalnya, ia tidak dapat membeli perusahaan lain, menjual divisi perusahaan, atau menjual sebagian besar peralatan atau properti tanpa persetujuan pengadilan. Itu juga tidak dapat mengalami ekspansi besar.

Dalam semua proses Bab 11, komite kreditur mewakili mayoritas kreditur tanpa jaminan, dan menegosiasikan opsi pembayaran terbaik untuk mereka. Kasus-kasus berskala besar mungkin memiliki beberapa komite kreditur, masing-masing mewakili kelompok dan faksi kreditur yang berbeda. Pemegang saham juga dapat membentuk komite.

Pada titik ini, debitur merumuskan rencana untuk mengatur kembali utangnya. Rencana ini dapat menjadi sederhana sebagai rencana pembayaran. Dengan kebangkrutan yang lebih besar, perusahaan dapat mengambil banyak langkah untuk mengatur ulang utang mereka. Mereka mungkin menawarkan saham kepada beberapa kreditur. Bisnis ritel mungkin harus menutup toko, memberhentikan karyawan, atau menegosiasikan kembali kontrak serikat pekerja. Salah satu ketentuan utama Bab 11 memungkinkan perusahaan untuk membatalkan banyak kontraknya, termasuk kontrak serikat pekerja, kontrak dengan pemasok, dan sewa real estat.

Debitur juga dapat "menghindari" pembayaran atau pembelian tertentu yang terjadi pada periode sebelum kepailitan. Jangka waktu biasanya adalah 90 hari, tetapi pembayaran atau hadiah yang diberikan kepada teman, keluarga, atau orang dalam perusahaan memiliki batas satu tahun (atau lebih lama, tergantung pada negara tempat pengajuan pailit). Beberapa pembayaran dapat dikembalikan ke debitur dan tunduk pada ketentuan rencana reorganisasi. Hal ini mencegah debitur memanipulasi aset mereka dan memberikan preferensi kepada kreditur tertentu.

Setelah debitur mengajukan rencana reorganisasi, kreditur dan pemegang saham perusahaan memberikan suaranya. Pemegang saham umumnya sangat rendah dalam hal prioritas, dan bahkan jika mereka menolak rencana tersebut, pengadilan dapat melanjutkannya jika kreditur menyetujui. Setelah pengadilan menyetujui rencana tersebut, kebangkrutan Bab 11 disahkan dan dikonfirmasi. Sekarang debitur harus memenuhi rencananya dan melakukan pembayaran yang layak kepada kreditur (atau kepada wali amanat, jika sudah ditunjuk).

Penting untuk dicatat bahwa selama periode reorganisasi, saham perusahaan hampir tidak berharga. Jika perusahaan keluar dari Bab 11 dan mulai beroperasi secara normal, nilai saham tersebut dapat meningkat, tetapi pada awalnya mungkin nilainya jauh lebih rendah daripada harga pembelian awal. Pemegang obligasi terkadang bisa mendapatkan sebagian kecil dari nilai nominal obligasi sebagai bagian dari reorganisasi.

Jika debitur melanggar ketentuan rencana, ada beberapa konsekuensi potensial. Seorang wali dapat ditunjuk. Jika tampaknya perusahaan tidak akan dapat beroperasi secara menguntungkan dan menindaklanjuti rencana pembayaran, Bab 11 akan diubah menjadi Bab 7. Ini adalah hukuman mati bagi perusahaan.

Tidak ada yang pernah masuk penjara karena berhutang. Ini mudah untuk diabaikan ketika banyak kebangkrutan perusahaan profil tinggi mengikuti kejahatan keuangan yang dilakukan oleh eksekutif atau akuntan. Penipuan keuangan dapat menyebabkan perusahaan bangkrut, dan eksekutif dapat dituntut, tetapi kebangkrutan itu sendiri bukanlah kejahatan.

Kebangkrutan Pribadi

Alternatif untuk Kepailitan

Mengajukan kebangkrutan pribadi adalah keputusan yang serius, yang harus dibuat setelah pertimbangan yang cermat dan, jika mungkin, dengan nasihat dari seorang pengacara. Masuk ke dalam kebangkrutan dapat membantu meringankan hutang Anda, tetapi itu juga akan mempengaruhi peringkat kredit Anda dan kemampuan Anda untuk meminjam uang di masa depan. Jadi, sementara itu bisa menjadi pilihan yang baik bagi mereka yang membutuhkannya, kebangkrutan pribadi harus menjadi pilihan terakhir setelah alternatif lain habis. Dengan mengingat hal itu, pertama-tama mari kita pertimbangkan beberapa alternatif untuk mengajukan kebangkrutan.

Alternatif paling mendasar untuk mengajukan kebangkrutan adalah tidak melakukan apa-apa. Jika Anda berutang uang kepada kreditur tetapi memiliki penghasilan kecil (atau tidak sama sekali), Anda dapat dianggap sebagai bukti penghakiman -- juga disebut bukti koleksi. Menjadi bukti penilaian berarti bahwa kreditur tidak akan mengambil apa pun dari Anda jika mereka memutuskan untuk menuntut Anda di pengadilan. Juga, dalam beberapa kasus, kreditur mungkin memutuskan untuk menghapus hutang Anda daripada mengejar pembayaran, dan dalam tujuh tahun, hutang itu akan dihapus dari catatan Anda. Namun, perlu diingat bahwa jika kondisi keuangan Anda membaik, Anda mungkin tidak lagi dianggap sebagai bukti penilaian dan kreditur dapat mendekati Anda sekali lagi untuk pembayaran utang.

Kemungkinan kedua adalah bernegosiasi dengan kreditur dan menyusun rencana pembayaran individu. Namun, proses ini bisa menjadi menakutkan, terutama ketika berhadapan dengan kreditur yang sangat agresif atau mengintimidasi.

Alih-alih bernegosiasi secara pribadi dengan kreditur, Anda dapat menghubungi agen manajemen utang untuk meminta bantuan. Badan-badan ini adalah entitas nirlaba, dan daftarnya dapat ditemukan di situs web Wali Amanat Amerika Serikat. Bekerja dengan agensi berarti tidak ada kebangkrutan yang muncul dalam catatan Anda. Tetapi ada kelemahan bekerja dengan agen manajemen hutang:Anda tidak akan mendapatkan perlindungan yang diberikan oleh Bab 7 atau 13. Yaitu, agen sering kali mengharuskan hutang untuk dibayar penuh, dan mereka dapat membatalkan rencana Anda jika Anda terlambat. pembayaran. Kekhawatiran umum lainnya yang terkait dengan lembaga pengelola utang adalah bahwa lembaga tersebut didanai secara besar-besaran oleh kreditur, suatu situasi yang dapat menimbulkan konflik kepentingan bagi lembaga tersebut.

Pengarsipan Individu

Anda sekarang mengetahui beberapa alternatif untuk mengajukan kebangkrutan. Tapi Anda mungkin masih berpikir untuk mengajukan, jadi mari kita pertimbangkan berbagai kemungkinan kebangkrutan pribadi. Kita juga akan melihat Undang-undang Pencegahan Penyalahgunaan Kepailitan dan Perlindungan Konsumen tahun 2005 dan bagaimana undang-undang "baru" ini memengaruhi individu yang mengajukan kebangkrutan.

Individu memenuhi syarat untuk mengajukan kebangkrutan berdasarkan Bab 7, 11, 12 atau 13. Seperti yang dibahas sebelumnya, Bab 11 biasanya berlaku untuk bisnis, tetapi dapat berlaku untuk individu dengan hutang yang sangat besar, seperti seseorang yang hutangnya melebihi batas untuk pengajuan berdasarkan Bab 13 (menurut Findlaw.com, utang terjamin harus kurang dari $922.975 dan utang tanpa jaminan kurang dari $307,675).

Pengajuan Bab 7 berarti bahwa debitur tidak memiliki harapan untuk melunasi utangnya dan sedang mencari awal yang baru. Sekarang, sebagai akibat dari Undang-undang Pencegahan Penyalahgunaan Kepailitan dan Pencegahan Konsumen tahun 2005 , debitur harus mengikuti Means Test agar memenuhi syarat untuk perlindungan di bawah Bab 7. Jika penghasilan bulanan Anda saat ini (yang sebenarnya adalah pendapatan bulanan rata-rata Anda selama enam bulan sebelum pengajuan) lebih besar dari pendapatan rata-rata untuk keluarga dengan ukuran yang sama di negara bagian Anda, Anda biasanya tidak dapat mengajukan Bab 7. Berikut adalah contoh bagaimana Cara Tes bekerja. Pada tahun 2005, perkiraan pendapatan tahunan rata-rata untuk keluarga beranggotakan empat orang di Georgia adalah $64.427. Itu berarti perkiraan pendapatan bulanan rata-rata $5.368,92. Jadi, jika pendapatan bulanan rata-rata Anda selama enam bulan sebelum mengajukan kebangkrutan lebih besar dari $5.368,92, Anda tidak memenuhi syarat untuk mengajukan Bab 7 dan mungkin harus mengajukan berdasarkan Bab 13 [ref].

Setelah mengajukan, debitur diberi wali yang ditunjuk pengadilan. Wali amanat akan mengatur penjualan aset debitur. Debitur dapat diizinkan untuk menahan barang-barang tertentu, seperti rumah atau bagian dari nilai mobil, berdasarkan undang-undang pengecualian, yang dapat berbeda secara drastis dari satu negara bagian ke negara bagian lainnya. Setiap aset yang tidak dikecualikan dijual oleh wali amanat dan digunakan untuk melunasi sebagian dari hutang pelapor. Karena debitur tidak mampu melunasi semua krediturnya, sebagian utang dapat dilunasi dan tidak perlu dilunasi.

Baik Bab 12 dan 13 dirancang untuk membantu individu dengan pendapatan tetap untuk merestrukturisasi utangnya. Perbedaan utamanya adalah Bab 12 dirancang untuk petani. Jenis pengarsipan ini bisa lebih menguntungkan bagi debitur daripada Bab 7 karena memungkinkan pengarsip untuk mempertahankan sebagian besar (atau bahkan semua) asetnya dan membentuk rencana untuk membayar utang selama beberapa tahun. Tidak seperti seseorang yang mengajukan Bab 7, debitur Bab 13 tidak segera dibebaskan dari hutangnya. Seperti pelapor Bab 7, debitur diberi wali amanat, dengan siapa debitur harus membuat rencana pembayaran. Pengadilan menyetujui rencana atau memerintahkan perubahan. Setelah rencana tersebut berlaku, debitur memiliki waktu tiga sampai lima tahun untuk melunasi utangnya, dan seringkali debitur hanya perlu membayar 30 sampai 50 sen dolar.

Hukum Kepailitan "Baru"

Undang-undang Pencegahan Penyalahgunaan Kepailitan dan Perlindungan Konsumen tahun 2005 , yang mulai berlaku pada 17 Oktober 2005, dirancang untuk mengekang penipuan dan juga membantu individu yang mencari keringanan utang. Satu perubahan penting menuntut bahwa semua debitur sekarang harus mendapatkan konseling kredit sebelum mengajukan kebangkrutan dan manajemen anggaran tambahan dan konseling hutang sebelum hutang dapat dilunasi. Agen konseling harus disetujui oleh kantor Perwalian Amerika Serikat.

Di bawah undang-undang baru, beberapa orang yang berpenghasilan tinggi tidak akan lagi diizinkan untuk mengajukan di bawah Bab 7. Sebaliknya, mereka harus membayar kembali setidaknya sebagian dari utang mereka melalui Bab 13. Mereka yang mengajukan di bawah Bab 13 harus menyerahkan jumlah pendapatan mereka ditentukan oleh IRS. Jumlah itu didasarkan pada pendapatan bulanan saat ini yang dihitung sebelumnya. Penggunaan metode pendapatan bulanan saat ini berarti bahwa beberapa debitur mungkin terpaksa menyerahkan lebih banyak pendapatan daripada yang mereka miliki, dan beberapa rencana Bab 13 mungkin tidak berhasil.

Pengacara sekarang juga harus membuktikan keakuratan informasi yang diberikan kepada mereka oleh klien mereka. Meskipun persyaratan ini dapat membantu memastikan bahwa debitur menyerahkan informasi yang akurat, persyaratan ini juga dapat mengakibatkan pengacara menghabiskan lebih banyak waktu untuk kasus dan akibatnya, tagihan hukum yang lebih besar.

Untuk pelapor Bab 7, properti lebih rentan disita oleh kreditur di bawah undang-undang baru. Properti sekarang dinilai dengan jumlah biaya untuk menggantinya daripada apa yang bisa dijual pada penjualan darurat kebakaran. Beberapa properti mungkin dibebaskan dari penyitaan, tetapi mereka yang mencari perlindungan di bawah Bab 7 sekarang harus telah tinggal di negara bagian selama dua tahun agar memenuhi syarat untuk pengecualian. Untuk menggunakan pengecualian wisma negara bagian baru Anda (yang menentukan berapa banyak ekuitas yang dapat Anda simpan di rumah Anda), Anda harus telah tinggal di negara bagian selama 40 bulan. Pengecualian sering kali berbeda secara signifikan dari satu negara bagian ke negara bagian lainnya, jadi penting untuk memeriksa opsi yang tersedia di negara bagian Anda (atau di negara bagian lama Anda jika Anda baru saja pindah) jika Anda mempertimbangkan untuk mengajukan kebangkrutan.

Asal Kebangkrutan

Awalnya, kebangkrutan adalah keadaan yang tidak disengaja - orang yang dipaksa bangkrut dianggap penjahat, dan dapat dijebloskan ke penjara debitur atau bahkan dieksekusi. Kata kebangkrutan dikatakan berasal dari tradisi Italia menghancurkan meja kerja seorang pedagang yang tidak bisa membayar hutangnya. Ungkapan Italia untuk bangku rusak, banca rotta , adalah asal kata [ref].

Pada tahun 1800-an, undang-undang kebangkrutan Amerika Serikat dibatasi dan biasanya disahkan untuk membantu negara melalui periode ekonomi yang sulit. Undang-undang Kepailitan tahun 1898 adalah undang-undang kepailitan modern pertama, dan selanjutnya disempurnakan selama Depresi dengan Undang-Undang Kepailitan tahun 1933, Undang-Undang Kepailitan tahun 1934 dan Undang-Undang Chandler tahun 1938. Individu diberi kekuatan untuk melunasi hutang mereka, dan perusahaan diberi kesempatan untuk menata kembali dan membayar hutang mereka saat mereka bangkrut.

Dengan pengecualian perusahaan kereta api, beberapa kebangkrutan diajukan setelah Perang Dunia II. Undang-undang Reformasi Kepailitan tahun 1978 merupakan tonggak penting dalam undang-undang kebangkrutan Amerika Serikat. Undang-undang ini menciptakan bab-bab kepailitan yang kita miliki saat ini dan memperluas kekuasaan dan hak debitur konsumen dan korporasi untuk mengajukan kebangkrutan. Pengajuan meningkat pada dekade berikutnya, yang menyebabkan kekhawatiran bahwa sistem kebangkrutan terlalu lunak dan boros. Ini juga menciptakan jaminan simpanan di pengadilan kebangkrutan, yang mengarah pada dorongan untuk kebangkrutan "jalur cepat" untuk usaha kecil dan kebangkrutan "paket" untuk membantu merampingkan proses dan meringankan beban kasus. Undang-undang reformasi juga disahkan untuk mendorong lebih banyak pengajuan Bab 13 daripada pengajuan Bab 7 [ref].

Reformasi kepailitan yang diloloskan pada tahun 2005 hanyalah perubahan terbaru dari undang-undang ini, karena pendulum berayun dari pemberdayaan debitur ke pemberdayaan kreditur. Perubahan lanskap politik, pandangan publik, dan situasi ekonomi semuanya memengaruhi undang-undang kepailitan di masa depan.

Untuk informasi lebih lanjut tentang kebangkrutan, lihat tautan berikut.

Artikel HowStuffWorks Terkait

- Cara Kerja Memasak Buku

- Cara Kerja Akuntansi Bisnis

- Cara Kerja Bank

- Cara Kerja Saham dan Pasar Saham

- Cara Kerja Mata Uang

- Cara Kerja Hipotek

Sumber

- Beltran, Luisa. "WorldCom mengajukan kebangkrutan terbesar yang pernah ada." CNN Online, 19 Juli 2002. http://money.cnn.com/2002/07/19/news/worldcom_bankruptcy/

- FAQ kebangkrutan bisnis. LexisNexis. http://www.lawyers.com/lawyers/A~1011121~LDC/BUSINESS+BANKRUPTCY.html

- Informasi Kepailitan, FAQ, Bab 7 &13 Informasi. Tindakan Kepailitan. http://www.bankruptcyaction.com/questions.htm

- Crawford, Krysten. "Mantan CEO WorldCom Ebbers bersalah." CNN Online, 15 Maret 2005. http://money.cnn.com/2005/03/15/news/newsmakers/ebbers/

- "Delphi mengajukan kebangkrutan." CNN Online. 8 Oktober 2005. http://money.cnn.com/2005/10/08/news/fortune500/delphi_bankrupt/index.htm

- "Kmart file bab 11." CNN Online, 22 Januari 2002. http://money.cnn.com/2002/01/22/companies/kmart/

- Leonard, Robin. "Kebangkrutan:Apakah ini solusi yang tepat untuk masalah utang Anda?" Nolo, 2004. ISBN 0-87337-973-x.

- Lisante, Joan E. "UU Kepailitan Baru Memperketat Aturan, Menambahkan Dokumen." Urusan Konsumen, 14 Oktober 2005. http://www.consumeraffairs.com/news04/2005/bankruptcy_2005.html

- UU Kepailitan Baru. NOLO, 2005. http://www.nolo.com/article.cfm/catId/462A9501-9B21-4E09-A08C5A7B8AF51A79/ objectId/B0B66870-4C52-4303-919B10B9611D3EF9/213/161/ART

- "Ikhtisar Kebangkrutan Perusahaan." Investopedia, 8 Juli 2005. http://www.investopedia.com/articles/01/120501.asp

- "Reorganisasi di bawah undang-undang kebangkrutan, bab 11." Seri Informasi Publik Divisi Hakim Kepailitan. Pengadilan AS, Desember 1998. http://www.ndb.uscourts.gov/forms/Chapter11Information.htm

- Musim panas, Mark S. "Kebangkrutan Dijelaskan:Panduan untuk bisnis." John Wiley &Sons, 1989. 0-471-61982-5.

- Program Perwalian Amerika Serikat. Departemen Kehakiman AS. http://www.usdoj.gov/ust/

-

Bab 13 Kebangkrutan:Apa Itu &Bagaimana Cara Kerjanya

Siapa yang memenuhi syarat untuk kebangkrutan Bab 13? Bab 13 kebangkrutan dicadangkan untuk individu dan pasangan, bukan perusahaan dan kemitraan. Ini adalah Bab ke-13 dari Kode Kepailitan A.S. (11 J

-

Bab 13 Kebangkrutan:Apa Itu &Bagaimana Cara Kerjanya

Siapa yang memenuhi syarat untuk kebangkrutan Bab 13? Bab 13 kebangkrutan dicadangkan untuk individu dan pasangan, bukan perusahaan dan kemitraan. Ini adalah Bab ke-13 dari Kode Kepailitan A.S. (11 J

Keuangan pribadi

-

Bagaimana Pemantauan Kredit Bekerja

Bagaimana Pemantauan Kredit Bekerja Polisi di Glendale, California menyelidiki cincin pencurian identitas yang menghasilkan kartu kredit palsu pada tahun 2013. Apakah pemantauan kredit mencegah pencurian identitas? Jika Anda percaya hy...

-

Cara Kerja Amortisasi

Cara Kerja Amortisasi Jika Anda pernah memiliki hipotek, Anda sudah tahu banyak tentang amortisasi. Akar kuno kata hipotek berasal dari bahasa Prancis Kuno:mort untuk kematian dan pengukur untuk janji. Siapa pun yang beri...