Bagaimana Jaminan Sosial Bekerja

Sistem Jaminan Sosial A.S. telah banyak menjadi berita akhir-akhir ini. Sementara politisi melontarkan kata-kata dramatis seperti "krisis" dan "bangkrut", orang Amerika biasa memiliki kekhawatiran yang lebih duniawi. Bagaimana mereka akan membayar tagihan mereka ketika mereka pensiun? Apa yang terjadi jika mereka cacat dan tidak mampu menafkahi keluarga mereka?

Jaminan Sosial adalah sistem yang mencoba untuk mengatasi semua masalah ini dan banyak lagi. Dari akarnya di Depresi Hebat, Jaminan Sosial telah berubah seiring waktu untuk mencoba dan membantu orang Amerika yang miskin, tidak bekerja, cacat, dan lanjut usia. Apakah sistem benar-benar dalam krisis atau tidak, itu pasti harus berubah dalam beberapa dekade mendatang karena jumlah pensiunan meningkat relatif terhadap jumlah pekerja.

Jaminan Sosial adalah sistem yang berjangkauan luas, menawarkan banyak jenis manfaat. Dalam artikel ini, kami akan fokus pada aspek manfaat pensiun dan cacat dari sistem Jaminan Sosial. Kita akan mengetahui bagaimana Jaminan Sosial dimulai, cara kerjanya hari ini, dan apa yang mungkin terjadi di masa depan jika kita tidak membuat beberapa perubahan.

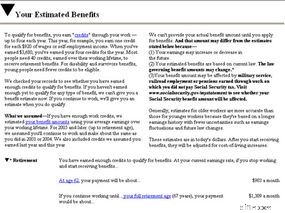

Kebanyakan orang Amerika dilindungi oleh beberapa bentuk Jaminan Sosial. Pengecualian termasuk beberapa pegawai pemerintah dan pekerja kereta api, yang dicakup oleh program lain, dan pekerja pertanian dan rumah tangga tertentu. Tetapi kemungkinan besar, jika Anda adalah warga negara AS dan Anda bekerja di Amerika Serikat, Anda menerima pernyataan melalui pos setiap tahun yang terlihat seperti ini:

Contoh pernyataan Jaminan Sosial

Contoh pernyataan Jaminan Sosial Jika Anda menerima pernyataan ini, itu berarti Anda membayar persentase tertentu dari gaji Anda ke dalam sistem Jaminan Sosial -- dan idenya adalah Anda akan mendapatkan uang ini kembali setelah Anda pensiun sehingga Anda memiliki uang tambahan untuk hidup setelah Anda berhenti menerima gaji Anda.

Di bagian berikutnya, kita akan melihat berbagai jenis manfaat Jaminan Sosial.

Manfaat Jaminan Sosial

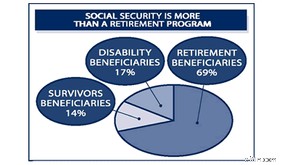

Jaminan Sosial bukan hanya tentang membayar orang pensiunan pendapatan bulanan. Program ini bertindak sebagai asuransi bagi orang Amerika yang menghadapi situasi keuangan yang sulit. Ini termasuk (namun tidak terbatas pada):

- asuransi pensiun

- asuransi untuk suami/istri yang masih hidup dan anak dari orang yang meninggal

- asuransi cacat

- manfaat veteran

- asuransi pengangguran

- kupon makanan dan bentuk kesejahteraan lainnya

Bagan ini menunjukkan distribusi jenis manfaat Jaminan Sosial yang paling umum:

Medicare program ini juga merupakan bagian dari sistem Jaminan Sosial. Untuk mempelajari tentang berbagai situasi yang memenuhi syarat untuk mendapatkan manfaat Jaminan Sosial, lihat Jaminan Sosial Online.

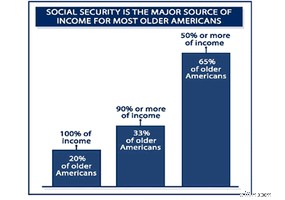

Namun, orang Amerika yang pensiun merupakan segmen penerima Jaminan Sosial terbesar, dan bagi sebagian besar dari mereka, manfaat Jaminan Sosial mencakup sebagian besar pendapatan mereka setelah mereka pensiun.

Jadi, mari kita mulai dengan membahas bagaimana orang menerima manfaat pensiun dan bagaimana jumlah manfaat ditentukan.

Manfaat Pensiun

Untuk menerima sebagian besar manfaat pensiun Jaminan Sosial, seseorang harus "diasuransikan sepenuhnya", yang berarti bahwa dia telah bekerja cukup lama dan telah memasukkan cukup uang ke dalam sistem. Ini dilacak menggunakan kredit :Anda menerima satu kredit untuk setiap kuartal tahun Anda bekerja. Jadi jika Anda bekerja selama satu tahun, Anda mendapatkan total empat kredit. Agar memenuhi syarat untuk manfaat pensiun, Anda memerlukan 40 kredit . Karena Anda tidak dapat memperoleh lebih dari empat kredit per tahun, Anda harus bekerja setidaknya 10 tahun untuk memastikan kelayakan penuh. Anda harus mendapatkan sejumlah uang setiap kuartal untuk mendapatkan kredit untuk kuartal itu. Jumlah ini meningkat setiap tahun untuk menyesuaikan dengan inflasi. Pada tahun 2003, harganya $890.

Pekerja dapat mulai mengumpulkan dana pensiun Jamsostek ketika mereka berusia 62 tahun. Namun, ini adalah usia pensiun dini -- usia pensiun penuh tergantung kapan kamu lahir. Misalnya, jika Anda lahir antara tahun 1943 dan 1954, Anda menerima manfaat penuh jika Anda pensiun pada usia 66 tahun. Jika Anda lahir pada tahun 1960 atau setelahnya, usia pensiun penuh Anda adalah 67 tahun.

Menarik manfaat pada 62 menghasilkan pengurangan sekitar 20 persen dalam manfaat yang diterima. Manfaatnya dikurangi secara permanen -- yaitu, tidak akan naik kembali setelah Anda mencapai usia pensiun penuh. Saat Anda bekerja, jumlah manfaat masa depan Anda meningkat semakin dekat Anda dengan usia pensiun penuh. Dimungkinkan untuk meningkatkan manfaat Anda dengan menunda pensiun melewati usia pensiun penuh -- manfaat akan terus meningkat hingga Anda berusia 70 tahun. Selain peningkatan yang Anda dapatkan hanya dengan menunda pensiun, pendapatan tahun tambahan juga akan meningkatkan manfaat Anda.

Setelah Anda mencapai usia pensiun penuh, Anda dapat menerima jumlah manfaat pensiun penuh Anda. Jumlah ini didasarkan pada penghasilan Anda selama masa kerja Anda. Orang yang mendapatkan lebih banyak akan mendapatkan lebih banyak kembali. Namun, sistemnya miring sehingga pekerja berpenghasilan rendah akan menerima persentase yang lebih tinggi dari upah mereka sebelumnya daripada pekerja berpenghasilan tinggi.

Manfaat juga tunduk pada kenaikan biaya hidup annual berdasarkan CPI-W (Indeks Harga Konsumen untuk Penerima Upah Perkotaan dan Pekerja Klerikal). Penyesuaian ini didasarkan pada harga barang yang dibeli oleh sekitar 32 persen pekerja AS [ref] dan rata-rata antara 3 dan 4 persen setiap tahun.

Penting untuk dicatat bahwa tunjangan pensiun jaminan sosial tidak dimaksudkan untuk menjadi satu-satunya sumber pendapatan siapa pun (walaupun terkadang hal ini terjadi -- lihat bagian sebelumnya). Manfaat Jaminan Sosial umumnya akan rata-rata sekitar 42 persen dari gaji Anda sebelumnya. Tabungan pribadi dan dana pensiun lainnya diharapkan untuk menutupi sisanya.

Manfaat pensiun tidak hanya diberikan kepada pekerja yang sudah pensiun. Anggota keluarga tertentu dari pensiunan pekerja juga dapat menerima manfaat, termasuk:

- pasangan di atas usia 62

- pasangan dari segala usia yang mengasuh anak di bawah usia 16 tahun

- pasangan dari segala usia yang mengasuh anak yang cacat sebelum berusia 22 tahun

- pasangan yang bercerai di atas usia 62 tahun jika pernikahan berlangsung 10 tahun atau lebih

- anak-anak yang belum menikah di bawah usia 18 tahun atau masih sekolah menengah

- anak-anak yang cacat sebelum usia 22

Asuransi Cacat

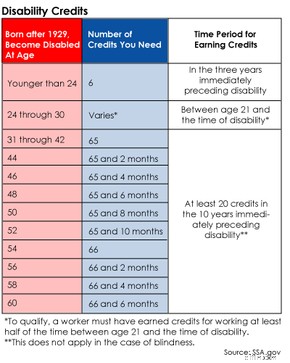

Jamsostek juga memberikan manfaat bagi penyandang disabilitas dengan cara yang menghalangi atau membatasi kemampuannya untuk bekerja. Seperti tunjangan pensiun, pembayaran ini bergantung pada jumlah kredit yang Anda masukkan ke dalam sistem. Namun, 40 kredit penuh tidak diperlukan. Jumlah pastinya tergantung pada usia Anda.

Asuransi kecacatan mencakup masalah kesehatan fisik dan mental yang berlangsung setidaknya 12 bulan terus menerus dan mencegah "aktivitas yang menguntungkan". Masalah narkoba dan alkohol tidak ditanggung.

Ada masa tunggu lima bulan sejak kecacatan dimulai hingga pembayaran manfaat pertama. Pembayaran pada umumnya sama dengan tunjangan pensiun, meskipun jumlah tahun kerja bisa berkurang secara signifikan jika seseorang cacat saat dia masih muda. Anggota keluarga juga dapat menerima tunjangan, dan aturannya mirip dengan tunjangan pensiun. Pengecualian adalah pasangan yang bercerai, yang tidak memenuhi syarat untuk tunjangan cacat jika mantan pasangan mereka menjadi cacat.

Mendaftar untuk Jaminan Sosial

Kartu Jaminan Sosial

Kartu Jaminan Sosial Manfaat Jaminan Sosial tidak terjadi secara otomatis. Ketika saatnya tiba untuk menarik tunjangan -- dalam hal pensiun, cacat, dll. -- Anda harus mengajukan permohonan untuk itu. Anda bisa mendapatkan aplikasi dengan mengunjungi Jaminan Sosial Online atau kantor Jaminan Sosial setempat.

Saat Anda melamar, Anda akan memerlukan kartu Jaminan Sosial Anda. Juga, bawa akta kelahiran dan formulir pajak Anda dari tahun sebelumnya. Jika Anda berada di militer, bawa juga surat keluar militer Anda. Jika Anda memiliki anggota keluarga yang mungkin memenuhi syarat untuk menerima manfaat melalui Anda, bawa juga akta kelahiran dan kartu Jaminan Sosial mereka.

Jika Anda berencana untuk menyetorkan pembayaran manfaat langsung ke rekening bank, bawalah nomor rekening dan cek kosong.

Krisis Jaminan Sosial?

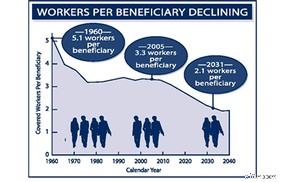

Pekerja per penerima manfaat

Pekerja per penerima manfaat Ketakutan saat ini tentang krisis Jaminan Sosial didasarkan pada dua laporan, satu oleh Pengawas Jaminan Sosial dan laporan lain yang lebih optimis oleh Kantor Anggaran Kongres. Masalah keseluruhan dapat dinyatakan dalam istilah "pekerja per penerima manfaat" -- jika ada jauh lebih banyak pekerja yang memasukkan uang ke dalam sistem daripada penerima yang mengeluarkan uang, sistem dalam kondisi baik. Saat rasio itu berubah, sistem mendapat masalah. Pada tahun 1960, 5,1 orang membayar ke dalam sistem untuk setiap satu orang yang mendapat manfaat; pada tahun 2005, ada 3,3 orang yang membayar ke dalam sistem untuk setiap satu orang yang mendapatkan manfaat.

Menurut laporan Wali Amanat, jumlah uang dalam dana Jaminan Sosial akan terus bertambah hingga 2018, di mana jumlah yang dibayarkan untuk tunjangan akan mulai melebihi jumlah yang dibayarkan oleh pekerja yang lebih muda. Ada cukup uang di rekening untuk tetap membayar tunjangan penuh sampai tahun 2042, pada saat itu rekening akan mulai mengering kecuali tunjangan dipotong. Laporan Kantor Anggaran Kongres pada dasarnya mengatakan hal yang sama kecuali bahwa semuanya akan memakan waktu sekitar 10 tahun lagi untuk berantakan.

Meskipun mungkin tidak ada krisis langsung, pasti ada masalah. Seperti yang dikatakan Presiden George W. Bush dan mantan Presiden Bill Clinton, akan jauh lebih mudah untuk memperbaiki masalah sekarang daripada dalam 30 tahun, ketika sistem dalam bahaya. Pertanyaan selanjutnya adalah, apa yang bisa dilakukan untuk memperbaiki masalah?

Memecahkan Masalah Jaminan Sosial

Secara teori, ada dua jawaban mudah untuk setiap masalah anggaran:meningkatkan pendapatan (dalam hal ini, menaikkan persentase yang diambil dari gaji pekerja untuk Jaminan Sosial) atau mengurangi pengeluaran (dalam hal ini, memotong jumlah yang dibayarkan dalam tunjangan Jaminan Sosial ). Pada kenyataannya, tidak satu pun dari solusi tersebut yang sederhana, karena menaikkan pajak bukanlah keputusan politik yang populer, dan pemotongan tunjangan Jaminan Sosial akan berdampak negatif pada jutaan pensiunan.

Angka mentah membawa perubahan potensial ini ke dalam perspektif:Menurut laporan Wali Amanat, peningkatan 1,89 persen dalam pajak gaji Jaminan Sosial akan membuat akun tetap penuh selama 75 tahun ke depan. Untuk mencapai hasil yang sama, manfaat harus dipotong 13 persen.

Presiden Bush telah membuat proposal yang berbeda, yang telah menghasilkan banyak kontroversi. Dia ingin mengizinkan orang untuk memasukkan sebagian dari pembayaran Jaminan Sosial mereka (hingga 4 persen) ke dalam rekening pribadi yang akan diinvestasikan di pasar saham. Pendukung rencana ini mengatakan bahwa keuntungan pasar saham akan mengimbangi kekurangan masa depan dalam sistem Jaminan Sosial. Mereka juga mencatat bahwa privatisasi ini akan memberi orang Amerika kendali lebih besar atas penghasilan mereka, karena mereka akan memiliki rekening pensiun mereka sendiri daripada hanya menyerahkan uangnya kepada pemerintah.

Penentang privatisasi Jaminan Sosial mencantumkan beberapa alasan mengapa mereka pikir itu akan lebih berbahaya daripada kebaikan:

- Jaminan Sosial efisien, menghabiskan sedikit lebih dari setengah sen dari setiap dolar yang dibayarkan untuk biaya administrasi. Akun Jaminan Sosial Swasta yang digunakan di negara lain menghabiskan 15 sen per dolar [ref].

- Mengambil uang dari Jaminan Sosial yang dikelola pemerintah secara bertahap akan melemahkan sistem. Pada akhirnya, manfaat yang dapat diberikannya akan sangat menyusut.

- Perkiraan peningkatan pendapatan dari akun pribadi mungkin didasarkan pada proyeksi pasar saham yang terlalu optimis.

Bush juga menawarkan rencana lain yang disebutnya "pengindeksan progresif." Di bawah sistem saat ini, kenaikan biaya hidup terkait dengan CPI-W. Pengindeksan progresif akan mempertahankan sistem itu bagi pekerja yang menghasilkan $30.000 per tahun atau kurang. Pekerja berpenghasilan tinggi akan mendapatkan kenaikan terkait dengan CPI-U (Indeks Harga Konsumen untuk Semua Pekerja Perkotaan), yang tidak naik secepat indeks upah karena mencakup persentase yang lebih besar dari populasi AS [ref]. Pekerja yang memperoleh pendapatan di tengah keduanya akan mendapatkan kenaikan biaya hidup berdasarkan formula yang menggabungkan pertumbuhan upah dan harga. Hasil akhirnya adalah pemotongan tunjangan secara keseluruhan, dengan pekerja berpenghasilan lebih tinggi menanggung sebagian besar pemotongan dari waktu ke waktu.

Proposal lain melibatkan menaikkan batas $90.000 atas penghasilan kena pajak untuk Jaminan Sosial. Variasi melibatkan pembuatan pajak tambahan baru atas pendapatan di atas $90.000, biasanya antara 2 dan 6 persen. Ini akan memasukkan lebih banyak uang ke dalam sistem tanpa meningkatkan beban pajak pada pekerja berpenghasilan rendah.

Sejarah Singkat Jaminan Sosial

Presiden Roosevelt menandatangani Undang-Undang Jaminan Sosial tahun 1935

Presiden Roosevelt menandatangani Undang-Undang Jaminan Sosial tahun 1935 Istilah "jaminan sosial" awalnya menggambarkan program apa pun yang dimaksudkan untuk membantu orang-orang dengan sumber daya keuangan yang terbatas. Orang-orang ini dapat mencakup orang miskin, orang cacat fisik, orang sakit jiwa dan orang tua. Serikat dagang Eropa memiliki program pertama seperti itu, dengan "undang-undang buruk" yang disponsori pemerintah datang kemudian.

Program jaminan sosial pertama yang tersebar luas di Amerika Serikat adalah pensiun veteran Perang Saudara. Awalnya, pembayaran diberikan kepada veteran Union yang telah cacat dalam pertempuran atau janda tentara Union (Veteran Konfederasi dan keluarga mereka tidak diberikan pensiun). Program ini kemudian diperluas untuk mencakup semua veteran Union yang cacat, apakah mereka telah terluka dalam perang atau tidak. Ini adalah program besar -- pada tahun 1894, lebih dari sepertiga uang yang dikeluarkan pemerintah federal digunakan untuk pensiun militer [ref].

Depresi Hebat tahun 1930-an membawa fokus yang tajam pada kebutuhan akan sistem yang komprehensif untuk menyediakan cukup uang bagi orang miskin dan lanjut usia sehingga mereka dapat hidup mandiri. Jutaan orang Amerika tidak memiliki pekerjaan atau tidak dapat memperoleh cukup uang untuk memberi makan keluarga mereka. Pada tahun 1932, Franklin Roosevelt dilantik sebagai Presiden dengan Depresi dalam ayunan penuh. Dia mengusulkan sebuah ide yang dikenal sebagai asuransi sosial . Ide ini pada akhirnya akan berkembang menjadi sistem Jaminan Sosial saat ini.

Pada tahun 1934, Roosevelt membentuk Komite Keamanan Ekonomi (CES). Komite tersebut, berdasarkan ide asuransi sosial Roosevelt (yang sudah digunakan di hampir tiga lusin negara di Eropa), menyusun rencana yang memungkinkan pekerja untuk menempatkan sebagian kecil dari gaji mereka ke dalam rekening agregat. Kemudian, ketika mereka pensiun, mereka akan menarik uang dari rekening itu untuk membantu mereka memenuhi pengeluaran bulanan mereka. Undang-Undang Jaminan Sosial (SSA) menjadi undang-undang pada tahun 1935.

Selama beberapa dekade, pemerintah AS telah menyesuaikan sistem bantuan pensiun SSA untuk mengatasi perubahan populasi dan situasi ekonomi. Di antara perubahan lainnya, keluarga pekerja dibuat memenuhi syarat untuk menerima pembayaran; penyesuaian biaya hidup, atau COLA, ditambahkan sehingga manfaat Jaminan Sosial dapat meningkat seiring dengan inflasi tanpa memerlukan tindakan Kongres yang besar; dan ketentuan disabilitas ditambahkan ke dalam program.

-

Cara Kerja Asuransi Jiwa

Sepasang suami istri mendengarkan promosi dari penjual asuransi. Hidup adalah satu tanda tanya besar:Apakah Anda akan bahagia? Apakah Anda akan menemukan cinta? Apakah Anda akan membintangi acara TV

-

Cara Kerja Keamanan Seluler

Anda akan melindungi komputer Anda dari peretas dan pemangsa online lainnya, dan mungkin sudah waktunya untuk mempertimbangkan keamanan ponsel pintar Anda. Sayangnya, konsumen bukan satu-satunya yang

Keuangan

- Cara Mengambil Nomor Jaminan Sosial yang Hilang

- Cara Membekukan Nomor Jaminan Sosial

- Cara Mencairkan Cek Jaminan Sosial Saya Gratis

- Cara Melacak Cek Jaminan Sosial

- Cara Memeriksa Pernyataan Jaminan Sosial Anda

- Bagaimana Manfaat Jaminan Sosial Bekerja?

- Cara Mendapatkan Salinan Kartu Jaminan Sosial Anda

- Cara Mendaftar untuk Jaminan Sosial

-

Cara mengajukan Jaminan Sosial

Jutaan baby boomer bersiap untuk pensiun dalam dekade mendatang, dan beberapa keputusan terbesar yang harus mereka buat adalah bagaimana dan kapan mengajukan permohonan Jaminan Sosial. Pandemi virus c...

-

Jaminan Sosial:Cara Kerja dan Mengapa Penting

Jaminan Sosial:Cara Kerja dan Mengapa Penting Berbicara tentang topik Jamsostek, apakah Anda merasa sedikit bingung? Jika demikian, Anda tidak sendirian. Penelitian telah menunjukkan bahwa kebanyakan orang melebih-lebihkan pembayaran Jaminan Sosi...