Menggunakan Yunani untuk Memahami Pilihan

Mencoba memprediksi apa yang akan terjadi pada harga satu opsi atau posisi yang melibatkan banyak opsi karena perubahan pasar bisa menjadi tugas yang sulit. Karena harga opsi tidak selalu tampak bergerak bersamaan dengan harga aset dasar, penting untuk memahami faktor-faktor apa yang berkontribusi pada pergerakan harga opsi dan pengaruhnya.

Pedagang opsi sering merujuk ke delta, gamma, vega, dan theta dari posisi pilihan mereka. Secara kolektif, istilah-istilah ini dikenal sebagai orang Yunani, dan mereka menyediakan cara untuk mengukur sensitivitas harga opsi terhadap faktor-faktor yang dapat diukur. Istilah-istilah ini mungkin tampak membingungkan dan menakutkan bagi pedagang opsi baru, tapi rusak, orang Yunani mengacu pada konsep sederhana yang dapat membantu Anda lebih memahami risiko dan potensi imbalan dari posisi opsi.

Takeaways Kunci

- Delta, gamma, vega, dan theta dikenal sebagai "orang Yunani, " dan memberikan cara untuk mengukur sensitivitas harga opsi terhadap berbagai faktor.

- Contohnya, delta mengukur sensitivitas premi opsi terhadap perubahan harga aset dasar; sementara theta memberi tahu Anda bagaimana harganya akan berubah seiring berjalannya waktu.

- Bersama, Yunani membiarkan Anda memahami eksposur risiko yang terkait dengan opsi, atau buku pilihan.

Menggunakan Yunani untuk Memahami Pilihan

Menemukan Nilai untuk Orang Yunani

Pertama, Anda harus memahami angka-angka yang diberikan untuk masing-masing orang Yunani benar-benar teoretis. Itu berarti nilai-nilai diproyeksikan berdasarkan model matematika. Sebagian besar informasi yang Anda butuhkan untuk memperdagangkan opsi—seperti tawaran, tanya dan harga terakhir, volume, dan minat terbuka—adalah data faktual yang diterima dari berbagai pertukaran opsi dan didistribusikan oleh layanan data dan/atau perusahaan pialang Anda.

Orang Yunani perlu dihitung, dan akurasinya hanya sebaik model yang digunakan untuk menghitungnya. Untuk mendapatkan mereka, Anda akan memerlukan akses ke solusi terkomputerisasi yang menghitungnya untuk Anda. Sebagian besar broker ritel (broker interaktif) juga menyediakan informasi ini. Tentu saja, Anda bisa belajar matematika dan menghitung orang Yunani dengan tangan untuk setiap opsi, tetapi mengingat banyaknya pilihan yang tersedia dan keterbatasan waktu, itu tidak realistis.

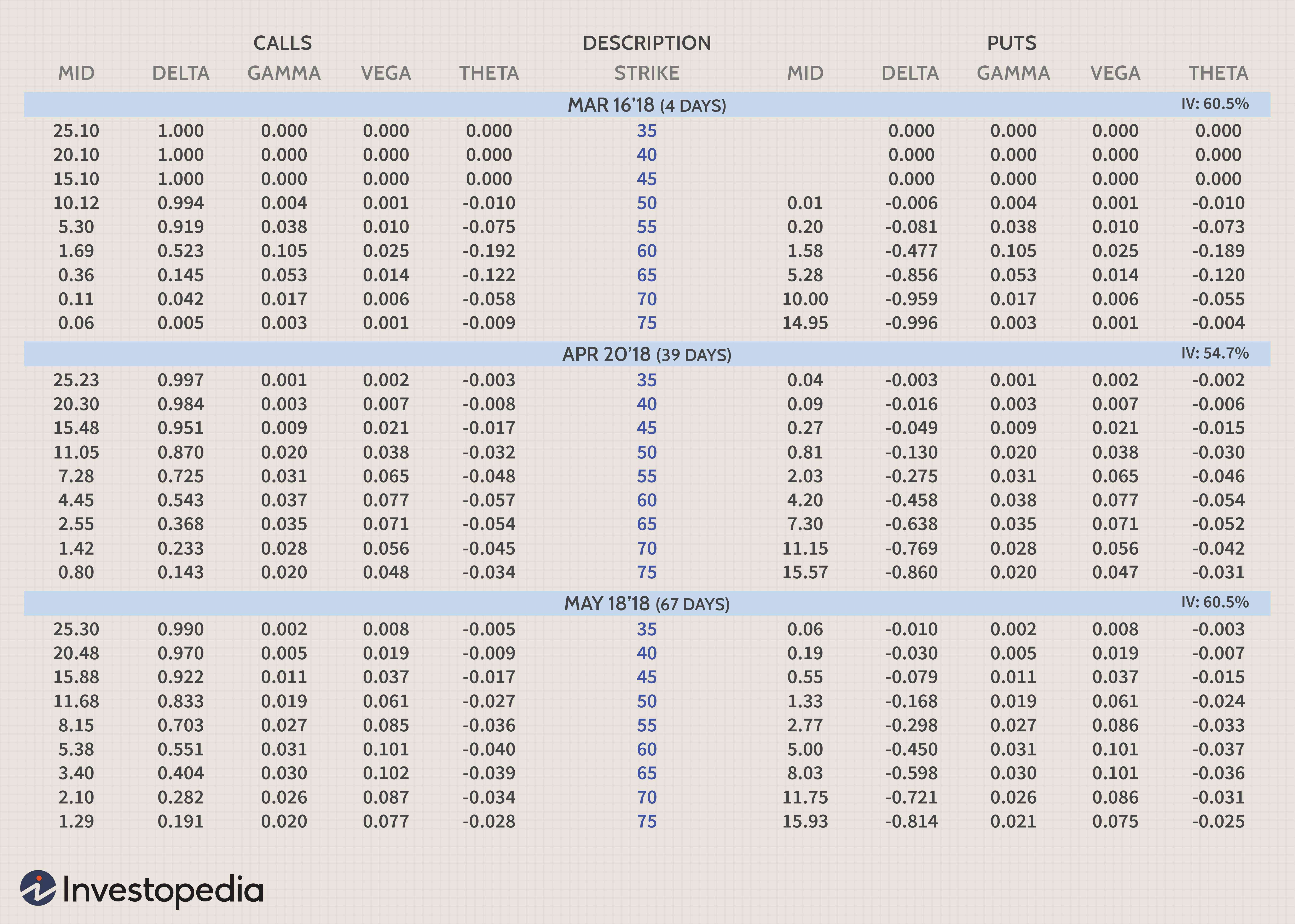

Di bawah ini adalah matriks yang menunjukkan banyak pilihan strike dari bulan Maret, April, dan Mei 2018, untuk saham yang saat ini diperdagangkan pada $60. Ini diformat untuk menunjukkan harga pasar menengah, delta, gamma, theta, dan vega untuk setiap opsi. Saat kita membahas apa arti masing-masing orang Yunani, Anda dapat merujuk ke ilustrasi ini untuk membantu Anda memahami konsepnya.

Bagian kiri menunjukkan opsi panggilan, sedangkan bagian kanan menunjukkan opsi put. Perhatikan bahwa harga strike terdaftar secara vertikal dengan warna biru di tengah. Opsi out-of-the-money adalah opsi dengan harga strike di atas 60 untuk call dan dengan harga strike di bawah 60 untuk put. Opsi in-the-money memiliki harga strike 60 ke bawah untuk call dan 60 ke atas untuk put (kolom disorot dengan warna biru).

Saat Anda bergerak dari atas ke bawah, tanggal kedaluwarsa meningkat dari Maret ke April dan kemudian ke Mei. Jumlah hari sebenarnya yang tersisa hingga kedaluwarsa ditunjukkan dalam tanda kurung di kolom deskripsi di tengah matriks. Ini adalah format yang kami gunakan di kelas Opsi untuk Pemula di Investopedia Academy.

delta, gamma, theta, dan angka vega yang ditunjukkan di atas dinormalisasi untuk dolar. Untuk menormalkan orang Yunani untuk dolar, Anda cukup mengalikannya dengan pengganda kontrak opsi. Pengganda kontrak akan menjadi 100 (saham) untuk sebagian besar opsi saham. Bagaimana berbagai orang Yunani bergerak saat kondisi berubah tergantung pada seberapa jauh harga kesepakatan dari harga sebenarnya dari saham, dan berapa banyak waktu yang tersisa sampai kadaluarsa.

Seiring Perubahan Harga Saham yang Mendasari—Delta dan Gamma

Dalam interpretasinya yang paling sederhana, delta adalah jumlah total harga opsi yang diharapkan bergerak berdasarkan perubahan $1 dalam keamanan yang mendasarinya. Delta dengan demikian mengukur sensitivitas nilai teoretis opsi terhadap perubahan harga aset dasar. Biasanya direpresentasikan sebagai angka antara minus satu dan satu, dan ini menunjukkan berapa banyak nilai opsi yang harus berubah ketika harga saham yang mendasarinya naik satu dolar.

Sebagai konvensi alternatif, delta juga dapat ditampilkan sebagai nilai antara -100 dan +100 untuk menunjukkan sensitivitas total dolar pada opsi nilai 1, yang terdiri dari 100 saham yang mendasari. Delta yang dinormalisasi di atas menunjukkan jumlah dolar aktual yang akan Anda peroleh atau hilangkan. Sebagai contoh, jika Anda memiliki put 60 Desember dengan delta -45.2, Anda harus kehilangan $45,20 jika harga saham naik satu dolar.

Opsi panggilan memiliki delta positif dan opsi put memiliki delta negatif. Opsi at-the-money umumnya memiliki delta sekitar 50. Opsi deep-in-the-money mungkin memiliki delta 80 atau lebih tinggi, sementara opsi out-of-the-money memiliki delta sekecil 20 atau kurang. Ketika harga saham bergerak, delta akan berubah saat opsi menjadi lebih masuk atau keluar dari uang. Ketika opsi saham menjadi sangat dalam (delta mendekati 100), itu akan mulai diperdagangkan seperti saham, bergerak hampir dolar-untuk-dolar dengan harga saham. Sementara itu, opsi jauh-out-of-the-money tidak akan banyak bergerak dalam dolar absolut. Delta juga merupakan angka yang sangat penting untuk dipertimbangkan ketika membangun posisi kombinasi.

Karena delta merupakan faktor penting, pedagang opsi juga tertarik pada bagaimana delta dapat berubah saat harga saham bergerak. Gamma mengukur tingkat perubahan delta untuk setiap kenaikan satu poin dalam aset dasar. Ini adalah alat yang berharga dalam membantu Anda memperkirakan perubahan delta opsi atau posisi keseluruhan. Gamma akan lebih besar untuk opsi at-the-money dan semakin rendah untuk opsi in-the-money dan out-of-the-money. Tidak seperti delta, gamma selalu positif untuk panggilan dan penempatan.

Perubahan Volatilitas dan Perjalanan Waktu—Theta dan Vega

Theta adalah ukuran peluruhan waktu dari suatu opsi, jumlah dolar pilihan akan kehilangan setiap hari karena berlalunya waktu. Untuk opsi at-the-money, theta meningkat saat opsi mendekati tanggal kedaluwarsa. Untuk opsi masuk dan keluar dari uang, theta berkurang saat opsi mendekati kedaluwarsa.

Theta adalah salah satu konsep terpenting yang harus dipahami oleh pedagang opsi pemula karena menjelaskan pengaruh waktu terhadap premi opsi yang dibeli atau dijual. Semakin jauh waktu Anda pergi, semakin kecil peluruhan waktu untuk sebuah opsi. Jika Anda ingin memiliki opsi, adalah menguntungkan untuk membeli kontrak jangka panjang. Jika Anda menginginkan strategi yang menguntungkan dari peluruhan waktu, Anda ingin mempersingkat opsi jangka pendek, sehingga kerugian nilai akibat waktu terjadi dengan cepat.

Bahasa Yunani terakhir yang akan kita lihat adalah vega. Banyak orang mengacaukan vega dan volatilitas. Volatilitas mengukur fluktuasi aset dasar. Vega mengukur sensitivitas harga opsi terhadap perubahan volatilitas. Perubahan volatilitas akan mempengaruhi kedua panggilan dan menempatkan dengan cara yang sama. Peningkatan volatilitas akan meningkatkan harga semua opsi pada aset, dan penurunan volatilitas menyebabkan semua opsi menurun nilainya.

Namun, setiap opsi individu memiliki veganya sendiri dan akan bereaksi terhadap perubahan volatilitas yang sedikit berbeda. Dampak perubahan volatilitas lebih besar untuk opsi at-the-money daripada untuk opsi in- atau out-of-the-money. Sementara vega memengaruhi panggilan dan penempatan yang sama, itu tampaknya lebih memengaruhi panggilan daripada menempatkan. Mungkin karena antisipasi pertumbuhan pasar dari waktu ke waktu, efek ini lebih terasa untuk opsi jangka panjang seperti LEAPS.

Menggunakan Orang Yunani untuk Memahami Perdagangan Kombinasi

Selain menggunakan orang Yunani pada opsi individu, Anda juga dapat menggunakannya untuk posisi yang menggabungkan beberapa opsi. Ini dapat membantu Anda mengukur berbagai risiko dari setiap perdagangan yang Anda pertimbangkan, betapapun kompleksnya. Karena posisi opsi memiliki berbagai eksposur risiko, dan risiko ini bervariasi secara dramatis dari waktu ke waktu dan dengan pergerakan pasar, penting untuk memiliki cara yang mudah untuk memahaminya.

Di bawah ini adalah grafik risiko yang menunjukkan kemungkinan untung/rugi dari spread debit panggilan vertikal yang menggabungkan 10 panggilan panjang Mei 60 dengan 10 panggilan pendek 65 Mei. Sumbu horizontal menunjukkan kenaikan harga saham XYZ Corp dari kiri ke kanan, sedangkan sumbu vertikal menunjukkan untung/rugi posisi. Saham saat ini diperdagangkan pada $60,22.

Garis putus-putus menunjukkan posisi spread PNL hingga Mei di samping garis solid yang menunjukkan PNL hari ini. Jelas sekali, ini adalah posisi bullish (sebenarnya, itu sering disebut sebagai bull call spread) dan akan ditempatkan hanya jika Anda mengharapkan harga saham naik.

Orang Yunani membiarkan Anda melihat seberapa sensitif posisinya terhadap perubahan harga saham, volatilitas dan waktu. Bagian skenario memiliki pergerakan 10% dalam saham yang mendasarinya. Tabel di atas menunjukkan berapa prediksi untung/rugi, delta, gamma, theta, dan vega untuk posisi itu pada 16 Mei, 2018. Ini bisa tampak rumit, tetapi jika Anda ingin mempelajari cara sederhana untuk berpikir tentang orang Yunani, Anda dapat mengambil kursus Opsi untuk Pemula Investopedia, yang berusaha memecah konsep-konsep ini menjadi konsep-konsep yang mudah dicerna.

Yunani Kecil

Selain faktor risiko yang disebutkan di atas, pedagang opsi juga dapat melihat turunan orde kedua dan ketiga yang menunjukkan perubahan pada faktor risiko tersebut mengingat perubahan pada variabel lain. Meskipun kurang umum digunakan, mereka tetap berguna untuk mendapatkan pemahaman penuh tentang profil risiko lengkap posisi opsi.

Beberapa dari Yunani kecil ini termasuk lambda, epsilon, muntah, Vera, kecepatan, zoma, warna, dan ultima.

Yunani ini mempengaruhi hal-hal seperti perubahan delta dengan perubahan volatilitas dan sebagainya. Meskipun kurang dikenal, mereka semakin banyak digunakan dalam strategi perdagangan opsi karena perangkat lunak komputer dapat dengan cepat menghitung dan memperhitungkan faktor risiko yang kompleks dan terkadang esoteris ini.

Garis bawah

Orang Yunani membantu memberikan pengukuran penting dari risiko posisi opsi dan potensi imbalan. Setelah Anda memiliki pemahaman yang jelas tentang dasar-dasarnya, Anda dapat mulai menerapkan ini pada strategi Anda saat ini. Tidak cukup hanya mengetahui total modal yang berisiko dalam posisi opsi. Untuk memahami kemungkinan perdagangan menghasilkan uang, sangat penting untuk dapat menentukan berbagai pengukuran paparan risiko.

Karena kondisi terus berubah, orang Yunani memberi para pedagang sarana untuk menentukan seberapa sensitif perdagangan tertentu terhadap fluktuasi harga, fluktuasi volatilitas, dan berlalunya waktu. Menggabungkan pemahaman tentang Yunani dengan wawasan kuat yang diberikan grafik risiko dapat membawa perdagangan opsi Anda ke tingkat yang lebih tinggi.

-

Opsi Saham

Apa itu Opsi Saham? Opsi saham memberi investor hak, tapi bukan kewajiban untuk membeli atau menjual saham pada harga dan tanggal yang disepakati. Ada dua jenis opsi:menempatkan, yang merupakan taru

-

Tanya Pedagang:Apakah Opsi Ini Murah atau Mahal? Harga Opsi Charting

Misalkan Anda melihat saham yang menurut Anda siap untuk penembusan terbalik. Anda memutuskan untuk mencoba dan menangkap sebagian dari keuntungan itu dengan permainan opsi. Jadi Anda membawa Berdaga

Pilihan

-

Opsi Tertanam

Opsi Tertanam Ada beberapa alasan mengapa investor membeli saham preferen . Contohnya, preferensi kadang-kadang digunakan untuk berspekulasi tentang suku bunga karena sensitivitasnya yang relatif tinggi terhadap ...

-

Pilihan Eksotis

Pilihan eksotis adalah instrumen yang sangat disesuaikan yang biasanya dibuat oleh meja over-the-counter mayor turunan dealer untuk membantu klien mereka memecahkan jenis masalah bisnis yang sangat...