Bagaimana cara bank menghitung suku bunga saya?

Anda mungkin pernah melihat beberapa suku bunga yang mengejutkan melintasi bidang visi Anda, yang mungkin membuat Anda mengajukan pertanyaan. "Bagaimana Anda mendapatkan pinjaman mobil dengan suku bunga kurang dari 2%? Dan, astaga, Anda bisa mendapatkan bunga 3% di rekening tabungan? Bagaimana cara kerjanya?"

Pada intinya, perbankan adalah semua tentang rekening bank yang menyediakan uang tunai, yang digunakan lembaga keuangan untuk memberikan pinjaman. Tapi karena ada lebih dari itu, berikut ini adalah apa yang masuk ke dalam perhitungan sehingga Anda dapat berbelanja dengan harga terbaik untuk Anda.

Suku bunga pinjaman

Bagaimana bank dan serikat kredit menentukan tingkat bunga yang Anda bayar untuk pinjaman Anda (APR)? Ada beberapa faktor.

-

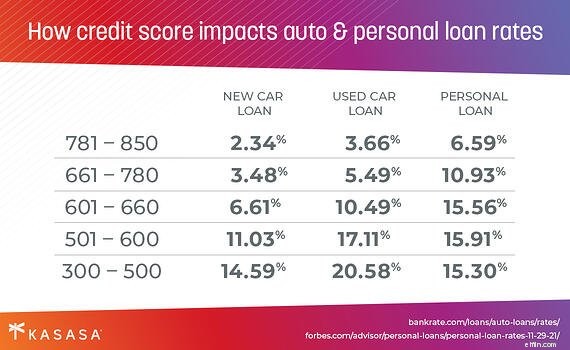

Nilai kredit Anda: Anda mungkin melihat iklan untuk harga yang bagus yang membuat Anda tertarik. Sebelum Anda berbelanja satu set velg baru, penting untuk dipahami bahwa ini adalah harga promosi menarik yang diberikan kepada pelanggan yang dianggap paling layak mendapatkan kredit. Artinya, mereka telah membangun sejarah pembayaran utang yang baik, yang memberi tahu pemberi pinjaman bahwa pelanggan kemungkinan besar akan membayar kembali uangnya. Untungnya, mudah untuk mengetahui posisi Anda sebelumnya. Periksa laporan kredit Anda dan dapatkan perkiraan skor kredit Anda secara gratis.

-

Cadangan Federal: Ketika Anda mendengar gemuruh "The Fed" menaikkan suku bunga, saatnya untuk memperhatikan - itu karena pemberi pinjaman mengikuti, menetapkan tarif mereka sendiri relatif terhadap Federal Reserve. Hal ini memengaruhi suku bunga Anda untuk kartu kredit, pinjaman mobil, jalur kredit ekuitas rumah (HELOC), dan, pada tingkat yang lebih rendah, hipotek.

-

Pasar: Secara alami, bank atau serikat kredit Anda akan mengawasi persaingan. Mereka juga melihat kekuatan pasar yang lebih besar, seperti produk domestik bruto, inflasi, kurva imbal hasil, serta apa yang dilakukan pasar lokal. Di pasar yang lambat, bank mungkin sedikit menurunkan suku bunga untuk memicu lebih banyak pinjaman.

-

Jenis pinjaman: Sebagian besar bank dan serikat kredit akan menawarkan berbagai macam pinjaman. Yang paling umum adalah pinjaman mobil, hipotek, pinjaman pribadi, pinjaman rumah, dan pinjaman mahasiswa. Beberapa pinjaman ini memiliki item yang dapat diambil alih jika peminjam tidak mampu membayar (seperti pinjaman mobil). Itu membuat pinjaman kurang berisiko bagi pemberi pinjaman.

-

Durasi pinjaman :Untuk beberapa pinjaman, Anda akan memiliki pilihan berapa lama Anda ingin membayarnya kembali. Contoh mudahnya adalah KPR. Anda bisa mendapatkan hipotek 10 tahun, 15 tahun, 20 tahun, atau 30 tahun. Masing-masing akan sedikit mengubah tingkat bunga Anda.

Suku bunga pada rekening giro dan tabungan

Bank dan serikat kredit menawarkan jenis akun ini untuk menarik simpanan. "Setoran" adalah jargon perbankan untuk uang Anda yang akan mereka pegang. Ini adalah salah satu sumber uang tunai yang akan digunakan bank atau serikat kredit untuk memberikan pinjaman. Dengan menawarkan rekening giro dan tabungan dengan suku bunga lebih tinggi (APY), mereka menghasilkan lebih banyak simpanan dan kemudian dapat menghasilkan lebih banyak pinjaman. Jika bank atau serikat kredit tidak membutuhkan lebih banyak simpanan, mereka mungkin menurunkan tarif yang mereka tawarkan. Ini akan menghemat uang institusi karena mereka tidak perlu membayar bunga sebanyak itu.

Suku Bunga pada CD

Sertifikat Deposito (CD) adalah sesuatu yang ditawarkan bank untuk menjamin bahwa mereka akan memiliki akses ke dana Anda untuk jangka waktu yang lama. Sebagai imbalannya, mereka biasanya menawarkan tingkat bunga yang lebih tinggi daripada pada rekening giro atau tabungan mereka. Tentu saja, Anda hanya mendapatkan tarif itu jika Anda menyimpan uang Anda di CD untuk jangka waktu yang disepakati. Jika Anda menarik uang Anda lebih awal, maka Anda dikenakan penalti. Suku Bunga CD ditetapkan berdasarkan beberapa faktor.

-

Jenis CD :Ada beberapa jenis CD di luar sana, masing-masing dengan aturan dan tarif berbeda yang terkait dengannya. Beberapa contohnya adalah CD Tradisional, CD Bump-up, dan CD Zero-kupon.

-

Durasi CD :CD biasanya terbagi dalam tiga kelompok:jangka pendek, jangka menengah, dan jangka panjang.

-

Jangka pendek :Antara 3 dan 12 bulan dan sedikit bunga.

-

Jangka Tengah :Antara 1 dan 3 tahun dan tingkat bunga yang sedikit lebih baik.

-

Jangka Panjang :Antara 4 dan 6 tahun dan harga CD terbaik.

-

Tarif yang ditetapkan oleh bank atau serikat kredit :CD pada akhirnya dihargai oleh institusi yang mengeluarkannya. Seperti yang kita pelajari di bagian tabungan dan giro, bank dan serikat kredit menggunakan uang ini untuk memberikan pinjaman. CD sangat bagus untuk bank dan serikat kredit karena menjamin akses ke uang untuk jangka waktu tertentu dan mereka dapat mengatur tingkat bunga untuk mengantisipasi apa yang akan dilakukan Federal Reserve.

-

Bagaimana Cara Menghitung Sensitivitas Suku Bunga Obligasi?

Obligasi adalah pinjaman. Ketika Anda membeli satu, Anda membayar harga obligasi saat ini sebagai imbalan atas pembayaran bunga berkala, atau pembayaran kupon, dan pengembalian nilai nominal obligasi

-

Cara Menghitung Suku Bunga Kontrak Tanah

Kontrak tanah adalah alternatif hipotek tradisional. Daripada mendapatkan pinjaman rumah dari pemberi pinjaman institusional, pembeli membiayai rumah langsung dari penjual. Kontrak tanah disebut juga

Utang-Utang

-

Cara Menginterpolasi Suku Bunga

Cara Menginterpolasi Suku Bunga Interpolasi linier memperkirakan nilai antara titik data. Interpolasi adalah proses matematis untuk memperkirakan nilai variabel dependen berdasarkan nilai-nilai variabel dependen yang diketahui di s...

-

Cara Menghitung Suku Bunga Diskon

Cara Menghitung Suku Bunga Diskon Suku bunga diskon kadang-kadang disebut faktor diskonto. Suku bunga yang didiskontokan adalah komponen dari analisis arus kas yang didiskontokan. Daripada menggunakan nilai nominal arus kas masa depa...