Strategi Investasi untuk Setiap Tahap Kehidupan di Kanada

Berinvestasi bukanlah sesuatu yang Anda siapkan sekali dan tinggalkan sampai Anda siap untuk pensiun. Lagi pula, kebanyakan orang mungkin tidak akan menonton acara TV yang sama di usia 20-an seperti saat mereka berusia 40-an dan 50-an (kecuali kita berbicara tentang Bluey!). Ini mirip dengan investasi. Cara Anda menggunakan uang setelah lulus dari universitas bisa terlihat sangat berbeda dengan cara Anda mengelolanya saat Anda melihat anak bungsu Anda berjalan melewati tahap kelulusan.

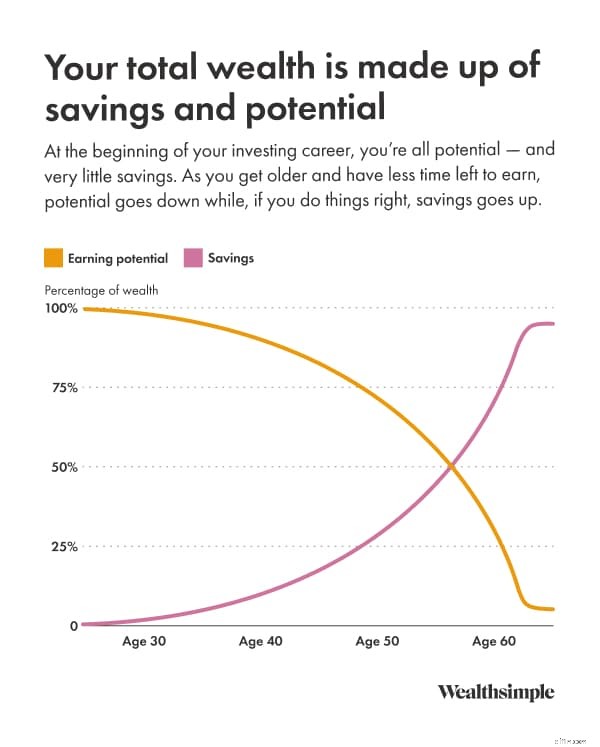

Kekayaan, kapan saja, adalah jumlah tabungan Anda (modal finansial) dan uang yang Anda hasilkan dari bekerja (modal manusia). Saat Anda masih muda, kebanyakan orang hanya memiliki sedikit modal finansial dan banyak sumber daya manusia. Seiring bertambahnya usia, sumber daya manusia Anda diubah menjadi modal finansial melalui tabungan dan investasi.

Kuncinya adalah mengetahui posisi Anda di jalur tersebut dan bagaimana hal ini memengaruhi prioritas keuangan Anda serta kemampuan mengambil risiko. Di bawah ini, kami akan membahas dasar-dasar yang berlaku untuk semua orang — apa yang harus diinvestasikan, akun mana yang akan digunakan, dan cara memikirkan biaya dan pajak — lalu membahas bagaimana Anda dapat menyesuaikan perspektif investasi berdasarkan usia Anda.

Mengapa investasi penting pada usia berapa pun

Berinvestasi membantu Anda membangun kekayaan dengan menumbuhkan uang Anda lebih cepat daripada inflasi dan menghasilkan keuntungan majemuk seiring berjalannya waktu. Anda bekerja keras demi uang Anda — berinvestasi adalah cara Anda mendapatkan uang untuk membalas budi.

Meskipun menabung sangat bagus untuk tujuan jangka pendek, menyimpan semua uang Anda di rekening giro standar berarti Anda bisa kehilangan daya beli seiring berjalannya waktu. Jika inflasi berada pada angka 3% dan tabungan Anda tidak menghasilkan banyak uang, daya beli Anda akan menyusut setiap tahunnya.

Berinvestasi membantu Anda melampaui inflasi, namun keuntungan utamanya adalah pertumbuhan majemuk — ketika uang yang Anda hasilkan dari investasi mulai menghasilkan uang itu sendiri. Semakin awal Anda memulai, semakin cepat Anda mencapai tujuan tabungan Anda.

Berikut ini contoh pertumbuhan gabungan:

-

Mulai pada usia 25:Investasikan $200 per bulan hingga usia 65 tahun dan dapatkan 7% per tahun (secara hipotetis) untuk mencapai sekitar $525.000.

-

Mulai pada usia 35:Investasikan $200 per bulan hingga usia 65 tahun dan dapatkan 7% per tahun (secara hipotetis) untuk mencapai sekitar $245.000.

Dalam contoh ini, memulai 10 tahun kemudian akan menghasilkan pengurangan sekitar $280.000 pada usia 65 tahun. Memulai lebih awal dapat membuat penggabungan lebih menguntungkan Anda (walaupun keuntungan sebenarnya dapat bervariasi).

Sebelum berinvestasi, lakukan lima hal ini

Sangat menggoda untuk terjun langsung ke pasar saham, tetapi sedikit persiapan dapat mencegah banyak sakit kepala (dan kepanikan) di kemudian hari. Berikut daftar periksa singkat yang harus ditangani terlebih dahulu:

-

Lunasi utang berbunga tinggi. Jika Anda memiliki hutang kartu kredit yang membebankan bunga 20% kepada Anda, melunasinya adalah jaminan penghematan 20%. Pengembalian pasar tidak dijamin.

-

Bangun dana darurat. Usahakan untuk memiliki 3 hingga 6 bulan pendapatan rumah tangga Anda di rekening tabungan berbunga tinggi. Hal ini menghindarkan Anda dari keharusan menjual investasi karena mobil rusak atau tungku mati.

-

Tentukan tujuan Anda. Apakah Anda membeli rumah dalam 3 tahun atau pensiun dalam 30 tahun? Linimasa Anda menentukan apa yang harus Anda beli dan seberapa besar risiko yang dapat Anda ambil secara wajar.

-

Pahami toleransi risiko Anda. Berapa banyak volatilitas yang bisa Anda rasakan? Jika melihat portofolio Anda turun 10% dalam seminggu akan membuat Anda kurang tidur, Anda mungkin memerlukan portofolio yang lebih konservatif.

-

Pilih strategi. Putuskan apakah Anda ingin memilih saham sendiri (DIY) atau menggunakan layanan terkelola yang akan membantu Anda.

Apa yang dapat Anda investasikan (dalam bahasa Inggris sederhana)

Dunia investasi penuh dengan jargon, namun sebagian besar portofolio dibangun berdasarkan beberapa jenis aset utama:

-

Saham (ekuitas):Saat Anda membeli saham, Anda membeli sebagian kecil kepemilikan di sebuah perusahaan. Investasi tersebut cenderung menawarkan potensi pertumbuhan yang lebih tinggi namun memiliki risiko yang lebih tinggi.

-

Obligasi (pendapatan tetap):Ini pada dasarnya adalah meminjamkan uang kepada pemerintah atau perusahaan untuk jangka waktu tertentu dengan imbalan pembayaran bunga. Umumnya lebih aman daripada saham dan membantu memperlancar perjalanan.

-

Dana yang diperdagangkan di bursa (ETF):ETF adalah sekeranjang saham atau obligasi yang diperdagangkan di bursa seperti satu saham. Daripada mencoba memilih satu pemenang, Anda membeli seluruh keranjang. Ini adalah cara yang mudah dan berbiaya rendah untuk melakukan diversifikasi instan.

-

Sertifikat Investasi Terjamin (GIC):Anda meminjamkan uang ke bank untuk jangka waktu tertentu, dan mereka menjamin pokok Anda ditambah tingkat bunga yang ditetapkan. Umumnya dianggap berisiko rendah, namun uang Anda biasanya terkunci untuk jangka waktu tersebut.

-

Reksa dana:Seperti ETF, ini adalah dana gabungan yang dikelola oleh para profesional. Namun, seringkali biayanya lebih tinggi dan persyaratan investasi minimum dibandingkan dengan ETF.

Memilih akun di Kanada:TFSA, RRSP, dan FHSA

Di Kanada, tempat Anda menyimpan investasi sama pentingnya dengan apa yang Anda investasikan. Menggunakan akun terdaftar yang tepat dapat menghemat banyak pajak.

-

Rekening Tabungan Bebas Pajak (TFSA):Jangan biarkan namanya membodohi Anda — ini bukan untuk tabungan saja. Anda dapat menyimpan investasi di dalamnya, dan pertumbuhan atau penarikan apa pun sepenuhnya bebas pajak. Ini fleksibel dan bagus untuk tujuan jangka pendek dan panjang.

-

Rencana Tabungan Pensiun Terdaftar (RRSP):Kontribusi mengurangi penghasilan kena pajak Anda hari ini, yang dapat menghasilkan pengembalian pajak yang bagus. Anda membayar pajak saat Anda menarik uang, idealnya di masa pensiun ketika penghasilan Anda (dan tarif pajak) lebih rendah.

-

Rekening Tabungan Rumah Pertama (FHSA):Anak baru di blok ini. Ini menggabungkan fitur RRSP dan TFSA untuk calon pemilik rumah:kontribusi dapat dikurangkan dari pajak (seperti RRSP) dan penarikan untuk pembelian rumah yang memenuhi syarat bebas pajak (seperti TFSA).

-

Akun (pribadi) yang tidak terdaftar:Jika Anda telah memaksimalkan akun terdaftar Anda, ini adalah akun investasi standar. Anda tidak mendapatkan keringanan pajak, dan Anda harus membayar pajak atas keuntungan modal dan dividen.

Biaya dan pajak yang perlu dipahami sebelum Anda memulai

Biaya dapat mengurangi keuntungan bersih Anda seiring berjalannya waktu, terutama jika biaya tersebut bertambah selama bertahun-tahun. Yang paling umum untuk diperhatikan adalah rasio biaya manajemen (MER), yaitu biaya tahunan yang dibebankan oleh reksa dana dan ETF untuk menutupi biaya operasional.

Jenis investasi

MER*

yang khas$10.000 selama 20 tahun

*2% adalah biaya rata-rata reksa dana saham di Kanada. Biaya sebenarnya mungkin berbeda.

Perbedaannya mungkin terdengar kecil, tetapi itu bisa berarti hampir $5.000 tetap berada di saku Anda daripada pergi ke pengelola dana. Anda dapat menggunakan kalkulator biaya untuk melihat pengaruh biaya terhadap investasi Anda.

Anda juga harus mengetahui komisi perdagangan (biaya untuk membeli atau menjual saham) dan biaya valuta asing jika Anda membeli aset AS. Dan jangan lupakan petugas pajak:kecuali uang Anda ada di TFSA atau FHSA, Anda harus membayar pajak atas uang yang dihasilkan investasi Anda saat Anda menariknya.

Cara berinvestasi di usia 20-an

Usia dua puluhan adalah masa yang menyenangkan, penuh dengan kemungkinan dan petualangan baru — seperti perjalanan solo pertama Anda ke Paris atau membuat janji dengan dokter gigi sendiri tanpa bantuan orang tua. Terkait keuangan Anda, mulailah dengan lima langkah di atas (terutama melunasi utang berbunga tinggi dan membangun dana darurat). Setelah itu, prioritas selanjutnya adalah:

-

Maksimalkan pencocokan kontribusi pemberi kerja jika tersedia. Berkontribusi secukupnya pada rencana tabungan yang memenuhi syarat (biasanya rencana kelompok) untuk menerima kecocokan penuh yang tersedia dari perusahaan jika rencana Anda menawarkannya. Hal ini dapat meningkatkan total kompensasi dan tabungan Anda secara keseluruhan.

-

Otomatiskan kontribusi. Siapkan transfer otomatis ke tabungan sekunder atau rekening terdaftar untuk membangun kebiasaan. Jika Anda mampu menyisihkan 20% dari gaji Anda setiap bulan, lakukanlah.

Pilih portofolio terdiversifikasi sederhana. Beberapa investor muda tidak tahu bagaimana memulainya dan mungkin bingung dengan pilihan yang ada. Kami biasanya merekomendasikan investasi pada portofolio yang terdiversifikasi dan berbiaya rendah, sebaiknya pada rekening yang diuntungkan pajak.

Cara berinvestasi di usia 30-an dan awal 40-an

Rata-rata orang akan melihat pendapatan mereka sekitar dua kali lipat antara usia 25 dan 40 tahun. Anda mungkin mulai memiliki tabungan nyata pada saat ini, namun dengan gaji yang lebih tinggi, aset terpenting Anda tetaplah sumber daya manusia.

Periode ini sering kali disertai dengan biaya yang lebih tinggi, seperti membeli rumah atau memulai sebuah keluarga. Hal ini juga terjadi ketika orang-orang pintar melindungi sumber daya manusia mereka dengan membeli asuransi jiwa dan kecacatan — jika Anda tidak dapat bekerja karena sakit atau cedera, penghasilan Anda bisa berkurang secara signifikan, dan hal ini dapat menyulitkan siapa pun yang bergantung padanya.

Meskipun ada tekanan baru pada keuangan Anda, menabung dengan disiplin tetaplah sangat penting. Berikut yang harus diprioritaskan:

-

Prioritaskan kontribusi RRSP:Ketika gaji Anda meningkat, tarif pajak marjinal Anda mungkin meningkat, sehingga potongan RRSP menjadi lebih berharga.

-

Pertimbangkan tingkat risiko yang sesuai:Kapasitas risiko investasi Anda sering kali lebih tinggi pada tahap ini, meskipun volatilitas terasa tidak nyaman.

-

Pertahankan perspektif:Persentase kerugian mungkin lebih kecil jika dibandingkan dengan pendapatan di masa depan dan tabungan di tahun-tahun mendatang.

Cara berinvestasi di usia akhir 40-an dan 50-an

Usia 40-an dan 50-an adalah tahun-tahun penghasilan puncak bagi kebanyakan orang. Namun mereka datang dengan tekanan yang lebih besar (dan kacamata baca). Menjelang masa pensiun, inilah saat yang tepat untuk mulai mendefinisikan tujuan pensiun Anda dengan lebih tepat.

Saat ini, Anda telah mengumpulkan cukup banyak kekayaan sehingga cara Anda berinvestasi dan seberapa besar risiko yang Anda ambil dapat mempunyai konsekuensi yang signifikan. Akan membantu jika Anda memikirkan keseluruhan hasil yang dapat diperoleh dari investasi Anda, bukan hanya skenario yang paling mungkin terjadi. Dengan sisa tahun tabungan yang lebih sedikit, upaya untuk menutupi hasil buruk menjadi lebih sulit.

Dengan pemikiran ini, banyak investor mulai mengurangi eksposur mereka terhadap ekuitas. Namun perlu diingat:Anda masih memiliki waktu 20 tahun lagi hingga pensiun. Jangka waktunya relatif lama, dan kemungkinan mengalami kerugian yang signifikan pada portofolio berisiko tinggi selama periode tersebut sangatlah rendah.

Setiap orang itu unik, dan pendekatan Anda harus didasarkan pada seberapa tepat Anda mencapai tujuan pensiun Anda:

-

Jika Anda melampaui target:Anda mungkin dapat mengambil lebih banyak risiko, karena kebutuhan Anda mungkin tetap terpenuhi meskipun keuntungannya lebih rendah dari yang diharapkan.

-

Jika Anda tidak mencapai target:Pertimbangkan untuk mengurangi risiko untuk membatasi kemungkinan terjadinya kekurangan yang besar, meskipun itu berarti menyesuaikan sasaran atau jadwal Anda.

Satu hal lagi yang perlu dipertimbangkan:jika tingkat bunga hipotek Anda lebih tinggi dari apa yang Anda harapkan (setelah pajak) dengan berinvestasi di rekening yang tidak terdaftar, Anda mungkin ingin mempertimbangkan untuk menambah tabungan ekstra untuk hipotek Anda. Mengurangi keuntungan negatif seperti bunga hipotek sama saja dengan menghasilkan keuntungan positif.

Cara berinvestasi di usia 60-an dan seterusnya

Pada usia 60-an dan 70-an, sebagian besar investor sering kali sudah pensiun sebagian atau seluruhnya dengan pendapatan kerja yang jauh lebih sedikit. Anda memiliki kemampuan yang jauh lebih rendah untuk mengimbangi kemunduran finansial yang material pada saat ini, jadi sebaiknya kurangi risiko investasi dengan meningkatkan alokasi Anda pada obligasi dan setara kas.

Bukan berarti Anda harus menyerah sepenuhnya pada risiko. Jika segala sesuatunya berjalan sesuai keinginan Anda, Anda masih memiliki waktu puluhan tahun lagi. Sedikit risiko dapat membantu Anda meningkatkan tabungan, melawan dampak inflasi, dan membatasi kemungkinan kehabisan uang terlalu cepat.

Sekarang juga saat yang tepat untuk memikirkan asuransi jiwa permanen. (Asuransi berjangka, pada saat ini, menjadi kurang penting, karena sumber daya manusia Anda semakin berkurang.) Paket ini lebih mahal dibandingkan asuransi berjangka, namun dapat memberikan jaminan manfaat bagi penerima manfaat Anda.

Dan terakhir, penting untuk memaksimalkan kekayaan yang telah Anda simpan dengan rajin. Anda dapat melakukannya dengan dua cara:

-

Mengambil pensiun pemerintah pada waktu yang tepat. Banyak warga Kanada yang mengambil manfaatnya sesegera mungkin, dan hal ini biasanya bukan merupakan strategi yang paling efektif. Anda dapat mengambil manfaat Pengurangan Rencana Pensiun Kanada (CPP) atau Rencana Pensiun Quebec (QPP) sejak usia 60 tahun, atau menunda CPP atau QPP dan Jaminan Hari Tua (OAS) hingga usia 70 tahun untuk menerima lebih banyak setiap bulannya.

-

Penarikan dari akun yang benar — dalam urutan yang benar. Meskipun Anda tidak dapat menghindari pajak di masa pensiun, Anda dapat memengaruhi seberapa besar Anda dikenakan pajak. Daripada menunggu sampai Anda berusia 72 tahun, ketika Anda biasanya harus mulai menarik dana dari Dana Pendapatan Pensiun Terdaftar (RRIF) (atau mengubah RRSP Anda menjadi RRIF), banyak orang mungkin mendapat manfaat dari memulai penarikan lebih awal untuk memperlancar penghasilan kena pajak. Ini bisa jadi rumit, jadi sebaiknya hubungi penasihat atau perencana keuangan.

Langkah Anda selanjutnya jika Anda ingin memulai sekarang

Siap untuk berangkat? Biasanya Anda memiliki dua jalur:

-

Investasi mandiri (DIY):Buka akun perdagangan dan beli saham atau dana yang diperdagangkan di bursa (ETF) jika Anda ingin kontrol langsung.

-

Investasi terkelola:Gunakan layanan portofolio terkelola (seringkali ditawarkan oleh penasihat digital) yang membangun portofolio terdiversifikasi berdasarkan tujuan dan toleransi risiko Anda.

Jalan mana pun yang Anda pilih, langkah terpenting adalah langkah pertama.

Halaman Belajar Wealthsimple dimaksudkan untuk mendidik. Setiap berita bersumber dari dan diperiksa oleh para ahli di bidangnya, dan diproduksi oleh jurnalis dengan pengalaman media selama puluhan tahun — orang-orang yang tujuan utamanya adalah mengajari Anda sesuatu, bukan menjual sesuatu kepada Anda. Meskipun mungkin ada tautan yang disertakan dalam artikel tentang produk yang ditawarkan oleh Wealthsimple Investments Inc. (“Wealthsimple”) atau salah satu afiliasinya, artikel ini bukanlah nasihat investasi, rekomendasi untuk membeli atau menjual aset atau sekuritas, atau jenis nasihat profesional lainnya. Jika Anda tertarik mempelajari cara kerja produk atau fitur Wealthsimple, silakan kunjungi Pusat Bantuan. Jika Anda tertarik mengetahui produk mana yang ditawarkan oleh Wealthsimple dan mana yang ditawarkan oleh afiliasi, kami juga memiliki halaman untuk membantu Anda.

-

4 Cara untuk Mencapai Kolaborasi yang Mulus Saat Beralih ke Model Kerja Hibrida

Cara Mencapai Kolaborasi yang Sempurna dalam Model Kerja Hibrida Menggabungkan WFH dengan kehidupan kantor adalah jalan ke depan, tetapi ini menimbulkan beberapa tantangan — terutama dalam kelancaran

-

5 ide untuk staycation produktif

Menurut sebuah blog baru-baru ini oleh Wall Street Journal, Orang Amerika meninggalkan $ 52,4 miliar di atas meja setiap tahun dalam waktu luang yang tidak digunakan (tidak termasuk cuti sakit atau pr

Pensiun

- Maksimalkan Pensiun Anda:Panduan Investasi 401(k).

- 5 Hal yang Bisa Menghancurkan Pensiun Dini

- 401k vs 403(b):Persamaan dan Perbedaan

- 4 Cara Mencari Penghasilan Sambil Menunggu Usia Pensiun Penuh

- Menguasai Keuangan Pribadi:Pelajaran Melampaui Sekolah Bisnis

- Pengertian Pembayaran Berkala Secara Substansial Sama (SEPP)

- 3 Penyesalan Pensiun Umum yang Dapat Anda Hindari

- Haruskah Anda menggunakan tabungan pensiun untuk keadaan darurat?

-

Cara Mendapatkan CPN Pribadi (Nomor Profil Kredit) Baru Secara Legal

Cara Mendapatkan CPN Pribadi (Nomor Profil Kredit) Baru Secara Legal Jika Anda ingin membeli rumah atau mobil atau memenuhi syarat untuk mendapatkan kartu kredit tertentu, Anda akan membutuhkan nilai kredit yang baik. Sayangnya, untuk mendapatkan nilai kredit yang baik...

-

Mengubah Persepsi Anda Tentang Uang

Mengubah Persepsi Anda Tentang Uang Uang bisa datang dengan banyak konotasi negatif. Tapi Anda bisa memilih bagaimana Anda memandang penghasilan, pengeluaran, penghematan, dan menginvestasikan uang Anda. Jika Anda merasa negatif tentang...