Maksimalkan Pensiun Anda:Panduan Investasi 401(k).

(Halaman ini mungkin berisi tautan afiliasi dan kami mungkin memperoleh biaya dari pembelian yang memenuhi syarat tanpa biaya tambahan kepada Anda. Lihat Pengungkapan kami untuk informasi lebih lanjut.)

Baik Anda baru memulai pekerjaan baru atau sudah bekerja di perusahaan yang sama selama bertahun-tahun, penting bagi Anda untuk memahami manfaat program pensiun Anda.

Mengetahui dasar-dasar rencana tabungan 401k akan memungkinkan Anda membuat pilihan bijak dalam menabung dan berinvestasi untuk masa pensiun Anda.

Ini adalah masalah yang sangat penting bagi perempuan. Banyak perempuan menghadapi kesenjangan upah berdasarkan gender. Selain tidak berinvestasi sebanyak, seagresif, sedini mungkin, atau selama yang dilakukan pria.

Karena perempuan juga memiliki lebih banyak utang dan rata-rata hidup lebih lama dibandingkan laki-laki, memanfaatkan 401k mereka untuk membantu menutup kesenjangan investasi sangatlah penting.

Ada tiga pertanyaan utama yang perlu Anda pertimbangkan saat menyiapkan dan mempertahankan paket tabungan 401k Anda, sehingga paket ini menawarkan manfaat maksimal untuk situasi Anda yang selalu berubah.

- Terkait:Apa itu Rencana 403(b) dan Bagaimana Cara Menggunakannya?

Harap diperhatikan:Artikel ini mengasumsikan bahwa Anda memiliki akses ke paket tabungan 401k yang disponsori perusahaan. Jika Anda seorang pekerja lepas atau pemilik usaha kecil, periksalah rencana pensiun untuk wiraswasta.

Dapatkah Saya Mampu Berpartisipasi dalam 401k Saya?

Ada yang mengatakan, Anda tidak mampu untuk TIDAK—tetapi sungguh—ini adalah item baris dalam anggaran Anda sama seperti hal lainnya. Anda perlu mempertimbangkan situasi keuangan Anda.

Apakah Anda mempunyai utang berbunga tinggi? Jika demikian, mungkin masuk akal untuk melunasinya sebelum berpartisipasi dalam rencana tabungan 401k perusahaan Anda.

Apakah Anda hidup dari gaji ke gaji? Apakah Anda kekurangan finansial untuk mengurus anak dan orang tua Anda? Jika ya, pertimbangkan cara-cara berikut untuk menyisihkan sejumlah uang untuk diinvestasikan pada 401k Anda (atau menyisihkan uang untuk utang berbunga tinggi).

Jika Anda baru saja bertahan hidup, dan tidak ada sisa anggaran yang tersisa, pertimbangkan untuk mengalokasikan kenaikan gaji Anda berikutnya untuk memulai (atau memulai kembali) tabungan pensiun Anda.

Pada tahap ini, jika Anda telah berkontribusi pada program pensiun melalui perusahaan sebelumnya, mungkin masuk akal untuk mempertimbangkan untuk memasukkan dana tersebut ke dalam program perusahaan Anda saat ini.

Anda pasti ingin melihat terlebih dahulu bagaimana kinerja uang Anda dalam rencana tabungan 401k perusahaan Anda sebelumnya. Pastikan untuk memeriksa juga biaya yang dikenakan oleh paket tersebut.

Jika rencana perusahaan Anda saat ini memungkinkan adanya rollover masuk. dan menawarkan pilihan investasi yang lebih baik dengan biaya lebih rendah, hubungi paket Anda sebelumnya untuk memulai perpanjangan.

Catatan:Jika Anda memutuskan sekarang bukan saat yang tepat bagi Anda untuk berpartisipasi (terutama jika Anda adalah karyawan baru), berhati-hatilah terhadap pendaftaran otomatis. Beberapa paket tabungan 401k disiapkan untuk mendaftarkan karyawan baru secara otomatis; yang mengakibatkan persentase tertentu dari gaji Anda dialihkan ke rekening ini kecuali Anda secara eksplisit memilih untuk tidak ikut serta. Silakan periksa dengan departemen SDM Anda.

Setelah Anda memutuskan bahwa Anda siap berkontribusi, pertanyaan berikutnya yang perlu Anda jawab adalah:

Berapa Besarnya Kontribusi Saya pada Paket Tabungan 401k Saya?

Apa yang Anda simpan ke dalam 401k dikenal sebagai kontribusi Anda. Kontribusinya berupa persentase dari gaji Anda atau jumlah dolar yang Anda tentukan.

Dana tersebut dengan mudah ditransfer ke akun 401k Anda melalui pemotongan gaji setiap hari gajian hingga Anda mencapai jumlah maksimum yang diperbolehkan untuk dikontribusikan untuk tahun kalender tersebut.

Batas kontribusi untuk tahun 2021 adalah $19,500. Mereka yang berusia 50 tahun ke atas dapat menyumbang tambahan $6.500, yang dikenal sebagai kontribusi mengejar ketertinggalan. Batas kontribusi ini sama dengan tahun 2020.

Jumlah yang Anda putuskan untuk disumbangkan juga harus berdasarkan anggaran. Namun ada beberapa pertimbangan penting dalam hal ini:

- Kontribusi Anda (kemungkinan) akan dikurangkan dari pajak . Ini berarti Anda mendanai rencana tabungan 401k Anda sebelum pemerintah mengambil potongannya dari gaji Anda. Penghasilan kena pajak Anda berkurang, dan Anda akan melihat berkurangnya jumlah pajak yang diambil dari gaji Anda. Hal ini membuat kontribusi terhadap 401k Anda tidak terlalu berdampak pada anggaran Anda dibandingkan yang mungkin Anda perkirakan sebelumnya. Coba kalkulator pemotongan gaji ini untuk melihat cara kerjanya. (Catatan:ada keuntungan jika berkontribusi setelah pajak, namun tidak semua paket menawarkan opsi ini. Untuk mengetahui lebih lanjut tentang kontribusi pasca pajak atau Roth, lihat artikel ini.)

- Perusahaan Anda mungkin cocok dengan kontribusi Anda (setidaknya sampai titik tertentu) . Ini berarti mereka akan membantu mendanai masa pensiun Anda! Misalnya, mereka mungkin mencocokkan 100% dari 1% pertama yang Anda kontribusikan dan 50% dari 5% berikutnya yang Anda kontribusikan. Jika Anda mampu, Anda pasti ingin memberikan kontribusi yang cukup agar perusahaan Anda bisa mendapatkan pekerjaan penuh. Dalam contoh ini, Anda perlu memberikan 6% dari gaji Anda untuk mendapatkan 3,5% penuh dari perusahaan Anda. Jika Anda tidak mampu memberikan kontribusi yang cukup untuk keseluruhan pertandingan saat ini, buatlah tujuan untuk mencapainya seiring berjalannya waktu. Jangan pernah mengatakan tidak pada uang gratis jika Anda bisa membantu!

Memudahkan Berkontribusi

Jika paket 401k Anda menawarkan fitur peningkatan otomatis, pertimbangkan untuk menggunakannya untuk meningkatkan kontribusi Anda secara bertahap. Fitur ini memungkinkan Anda mengaturnya agar setiap tahun kontribusi Anda akan meningkat dengan jumlah tertentu.

Jadi, misalnya, jika Anda mengaktifkan peningkatan otomatis, Anda dapat mengaturnya bahwa setiap tanggal 1 Januari kontribusi Anda akan meningkat sebesar 1% hingga, katakanlah, 15%. Jika Anda TIDAK ingin hal ini terjadi, Anda harus memastikan fitur ini dimatikan.

Jika paket Anda tidak menawarkan fitur peningkatan otomatis, setel pengingat untuk meninjau kontribusi Anda setidaknya setiap tahun untuk melihat apakah Anda mampu berkontribusi lebih banyak.

Sekarang setelah Anda memiliki gambaran tentang seberapa besar kontribusi yang mampu Anda berikan, pertimbangkan:

Bagaimana Saya Harus Berinvestasi dalam Paket Tabungan 401k Saya?

Memasukkan uang Anda ke dalam paket 401k menimbulkan risiko. Secara historis, banyak kontributor rencana ini mendapat keuntungan dari tindakan ini. Namun, dana tersebut tidak diasuransikan oleh FDIC, dan Anda bisa kehilangan uang.

Anda perlu mempertimbangkan seberapa besar risiko yang ingin Anda ambil (dikenal sebagai toleransi risiko) DAN seberapa dekat Anda dengan masa pensiun.

Ini akan membantu menentukan alokasi aset Anda (bagaimana uang Anda didistribusikan antar jenis investasi, atau aset).

Saham (juga dikenal sebagai sekuritas) dan obligasi adalah dua jenis aset yang paling umum.

Nilai saham bisa sangat berfluktuasi (risiko lebih besar dan potensi imbalan lebih tinggi), sedangkan obligasi lebih stabil (risiko lebih rendah dan potensi imbalan lebih rendah).

Secara umum diyakini bahwa Anda harus memiliki gabungan berbagai jenis aset dalam portofolio Anda—yang dikenal sebagai diversifikasi—untuk mengurangi risiko kerugian.

Sudah menjadi rahasia umum bahwa jika perjalanan Anda masih panjang hingga masa pensiun, Anda dapat menghadapi lebih banyak risiko dan oleh karena itu, sebaiknya berinvestasi lebih banyak pada saham.

Dasar gagasannya adalah jika terjadi kehancuran pasar, portofolio Anda masih memiliki banyak waktu untuk pulih sebelum dana tersebut dibutuhkan di masa pensiun.

Selain itu, kinerja saham telah melampaui kinerja obligasi selama 90+ tahun terakhir. Memilih obligasi terlalu cepat dapat mengakibatkan portofolio menjadi lebih kecil secara signifikan.

Namun, seiring dengan semakin dekatnya usia pensiun, Anda mungkin ingin mengubah campuran investasi Anda untuk memilih obligasi yang kurang berisiko karena akan ada lebih sedikit waktu untuk pulih dari kondisi pasar yang melemah. Meskipun ada perubahan ini, Anda sebaiknya tidak sepenuhnya meninggalkan saham.

Untuk memastikan portofolio Anda tidak terkikis oleh inflasi, beberapa penasihat keuangan menyarankan untuk menyimpan sebagian uang Anda di surat berharga bahkan selama masa pensiun. Tentu saja, alokasi aset sepenuhnya merupakan keputusan pribadi. Jika Anda sangat menghindari risiko, Anda mungkin lebih menyukai obligasi sejak awal.

Sebaliknya, jika Anda adalah seorang pengambil risiko, Anda mungkin akan memiliki portofolio yang banyak mengandung saham lebih lama dibandingkan kebanyakan investor.

Tidak ada jawaban benar atau salah di sini. Anda hanya perlu mempertimbangkan potensi risiko dibandingkan potensi imbalannya dan mendasarkan keputusan investasi Anda pada hal yang paling sesuai dengan keadaan Anda.

Pilih Investasi Anda atau Pilih Dana Tanggal Target?

Setelah Anda mempertimbangkan toleransi risiko dan berapa lama Anda harus berinvestasi sebelum pensiun, Anda perlu memutuskan apakah Anda akan memilih sendiri investasi Anda atau berkontribusi pada dana target-date.

Dana tanggal target mungkin tepat untuk Anda jika Anda lebih suka tabungan 401k Anda lebih ditetapkan dan lupakan saja. Dana ini secara otomatis akan menggeser alokasi aset menjadi lebih konservatif saat Anda mendekati masa pensiun.

Memilih investasi Anda mungkin merupakan langkah terbaik jika Anda suka berinvestasi dan ingin lebih terlibat. Dengan cara ini, Anda dapat menyesuaikan portofolio Anda dengan dana tanggal target yang merupakan portofolio yang sudah dikemas sebelumnya.

Jika Anda memutuskan untuk memilih sendiri investasi untuk paket tabungan 401k, Anda harus berkomitmen untuk melakukan pengawasan dan pemeliharaan akun secara rutin.

Anda sebaiknya menyesuaikan alokasi aset dan kontribusi sesuai kebutuhan berdasarkan anggaran, tahap kehidupan, dan keadaan pribadi Anda.

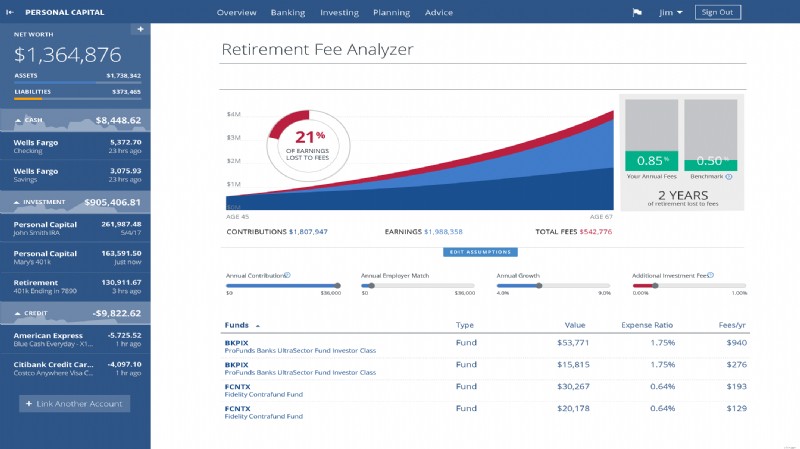

Catatan:Ada satu hal terakhir yang perlu dipertimbangkan ketika memilih tempat menyimpan uang Anda—rasio biaya dan pengeluaran. Anda akan membayar untuk berinvestasi karena setiap dana membebankan biaya administrasi (di luar biaya paket standar 401k). Dana harus mengungkapkan biaya-biaya ini, jadi catatlah berapa biayanya sebelum berinvestasi. Beberapa struktur biaya dapat mengurangi hasil investasi apa pun.

Itu dia– setelah Anda menjawab ketiga pertanyaan ini, pada dasarnya Anda telah menyelesaikan bagian penyiapan 401k Anda. Selamat!

Beberapa item dan catatan tambahan yang perlu Anda perhatikan saat ini dan seiring berjalannya waktu:

- Cari tahu Jadwal Matching &Vesting – Beberapa perusahaan menawarkan vesting segera sementara yang lain memberikan persentase untuk vesting dalam jangka waktu tertentu, misalnya dua atau empat tahun. Hal ini penting untuk diketahui karena Anda mungkin tidak dapat membawa semua kontribusi yang sesuai dalam rencana tabungan 401k jika Anda meninggalkan perusahaan sebelum Anda sepenuhnya menjadi haknya.

- 401k Anda bukan Bank – Hindari mengambil pinjaman atau mencairkan 401k Anda

- Perbarui Info Penerima Anda – Pastikan untuk mengubah informasi penerima manfaat Anda setelah terjadi perubahan peristiwa kehidupan yang signifikan.

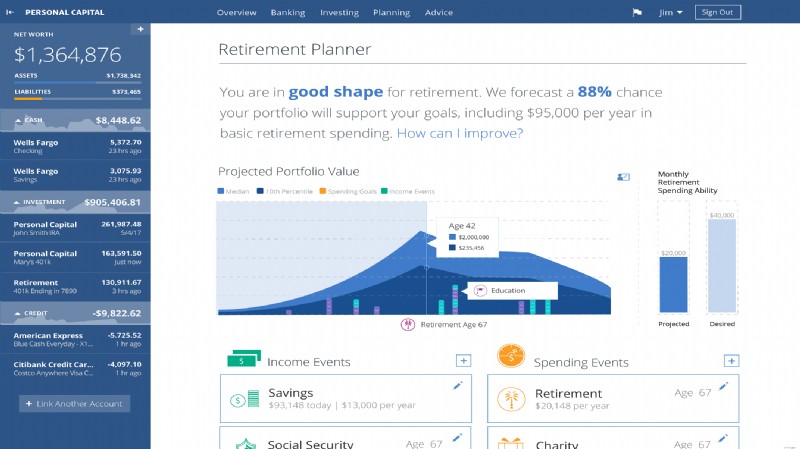

- Cobalah Kalkulator Pensiun – Catat nomor Anda setiap tahun untuk memastikan Anda berada di jalur yang tepat untuk masa pensiun yang aman.

- Tetap di Jalur – Pasar akan naik dan turun. Namun penting untuk tetap berada di jalur yang benar dan tidak membuat perubahan di pasar yang sedang lesu

- Pertahankan Tujuan Anda untuk Pensiun yang Aman – Mungkin ada saatnya Anda ingin mengurangi atau menghentikan iuran dan menggunakan uang tersebut untuk membayar hal-hal lain seperti pendidikan anak Anda atau rumah yang lebih besar. Hindari melakukan hal tersebut. Masa pensiun Anda akan tiba lebih cepat dari yang Anda sadari dan Anda tidak akan bisa 'meminjam' untuk mendanainya. Tetap simpan kontribusinya sekarang untuk menghindari masalah nanti.

- Meningkatkan Kontribusi setelah Kenaikan dan Bonus – Masukkan persentase kenaikan Anda ke dalam rencana tabungan 401k Anda dengan setiap kenaikan gaji.

- Bantu Membuat Rencana Lebih Baik – Jika penawaran paket 401k perusahaan Anda meninggalkan banyak hal yang diinginkan, mintalah mereka untuk memberikan lebih banyak pilihan; kirimkan permintaan ke HR untuk dana tambahan yang ingin Anda sertakan.

Memaksimalkan rencana tabungan 401k Anda adalah elemen penting dalam membangun rumah finansial Anda untuk kehidupan yang aman dan masa pensiun yang bahagia.

Mulailah sejak dini, periksa secara rutin, dan sesuaikan untuk memaksimalkan kontribusi, pertahankan diversifikasi, dan dapatkan penghasilan sebanyak mungkin dari investasi Anda.

Artikel ditulis oleh Laura

Wanita yang Uang

Amy Blacklock dan Vicki Cook mendirikan Women Who Money pada bulan Maret 2018 untuk memberikan informasi berguna tentang keuangan pribadi, karier, dan topik kewirausahaan sehingga Anda dapat dengan percaya diri mengelola uang, meningkatkan kekayaan bersih, meningkatkan kesehatan keuangan secara keseluruhan, dan pada akhirnya mencapai kemandirian finansial.

-

Cara Kerja Amortisasi

Jika Anda pernah memiliki hipotek, Anda sudah tahu banyak tentang amortisasi. Akar kuno kata hipotek berasal dari bahasa Prancis Kuno:mort untuk kematian dan pengukur untuk janji. Siapa pun yang beri

-

Sistem Alarm Dering &Kompatibilitas Bel Pintu:Apakah Anda Membutuhkan Bel Pintu Berdering?

Kredit Gambar:Sergey Shulgin/iStock/GettyImages Kata dering telah identik dengan sistem keamanan rumah sejak Amazon membeli Ring Alarm pada tahun 2019 dengan harga $1 miliar. Sistem ini dilengkapi d

Pensiun

- Spousal IRA:Panduan Komprehensif untuk Pasangan Menikah

- 5 Hal yang Harus Ditanyakan kepada Penyedia Pensiun Anda

- Batas Kontribusi Roth dan IRA Tradisional untuk 2022

- 3 Tips untuk Berhasil Mengelola 401k

- Cara Pensiun dalam 10 tahun (atau Kurang)

- Berapa Lama Tabungan Pensiun Saya Akan Bertahan?

- 5 Langkah Keuangan yang Harus Anda Lakukan Lima Tahun Sebelum Pensiun

- Pensiun modern:Apa yang harus diketahui burung salju sebelum membeli rumah kedua

-

Asuransi Berjangka vs. Seumur Hidup:Mana yang Tepat untuk Anda?

Asuransi Berjangka vs. Seumur Hidup:Mana yang Tepat untuk Anda? (Halaman ini mungkin berisi tautan afiliasi dan kami mungkin memperoleh biaya dari pembelian yang memenuhi syarat tanpa biaya tambahan kepada Anda. Lihat Pengungkapan kami untuk informasi lebih lanjut...

-

3 Masalah Potensial untuk Shiba Inu dan Anugerah Penyelamatan Tunggal

3 Masalah Potensial untuk Shiba Inu dan Anugerah Penyelamatan Tunggal Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...