Bab 01:Berapa Banyak yang Saya Butuhkan untuk Pensiun?

Melamun tentang pensiun bisa jadi mudah—Anda bisa melakukan apa yang Anda inginkan, kapan pun Anda mau, apakah itu berarti bepergian ke seluruh dunia atau melakukan hobi baru. Tetapi pada saat yang sama, pemikiran tentang pensiun bisa menjadi hal yang menakutkan, terutama ketika harus memikirkan bagaimana Anda akan menghidupi diri sendiri secara finansial.

Banyak pekerja bertanya pada diri sendiri, "berapa banyak yang saya butuhkan untuk pensiun?" Tidak ada jawaban yang jelas, karena jumlah uang yang Anda perlu simpan untuk masa pensiun bergantung pada berbagai faktor, seperti pendapatan Anda dan jenis gaya hidup yang ingin Anda jalani selama tahun-tahun emas Anda. Untuk memiliki sarang telur yang substansial untuk mendukung Anda selama masa pensiun, Anda sebaiknya mempertimbangkan untuk mempersiapkan, menabung, dan berinvestasi sedini mungkin.

Untuk membantu Anda memulai perencanaan pensiun, kami telah membuat panduan ini tentang seberapa banyak Anda perlu menabung untuk masa pensiun dan berbagai cara Anda dapat mulai merencanakan masa pensiun.

Dalam seri pensiun ini, kami akan memberi Anda gambaran tentang aspek-aspek penting dari perencanaan pensiun, seperti berapa banyak yang perlu Anda hemat dari gaji Anda untuk mempersiapkan masa pensiun, cara terbaik untuk mulai menabung untuk masa pensiun, sekitar 401(k ) dasar-dasar, dan informasi penting lainnya.

Dalam bab ini, kita akan menjawab pertanyaan penting seperti “berapa banyak uang yang saya perlukan untuk pensiun?” dan “bagaimana cara saya menabung untuk masa pensiun?” Lanjutkan membaca atau gunakan tautan di bawah untuk memulai.

- Hitung Berapa Banyak yang Anda Butuhkan untuk Pensiun

- Bagaimana Saya Menabung untuk Pensiun?

- Aturan Empat Persen

- Pertimbangan Terakhir Saat Memutuskan Berapa Banyak yang Akan Disimpan

- Praktek Utama:Berapa Banyak yang Saya Perlukan untuk Pensiun?

- Menutup

Hitung Berapa Banyak yang Anda Butuhkan untuk Pensiun

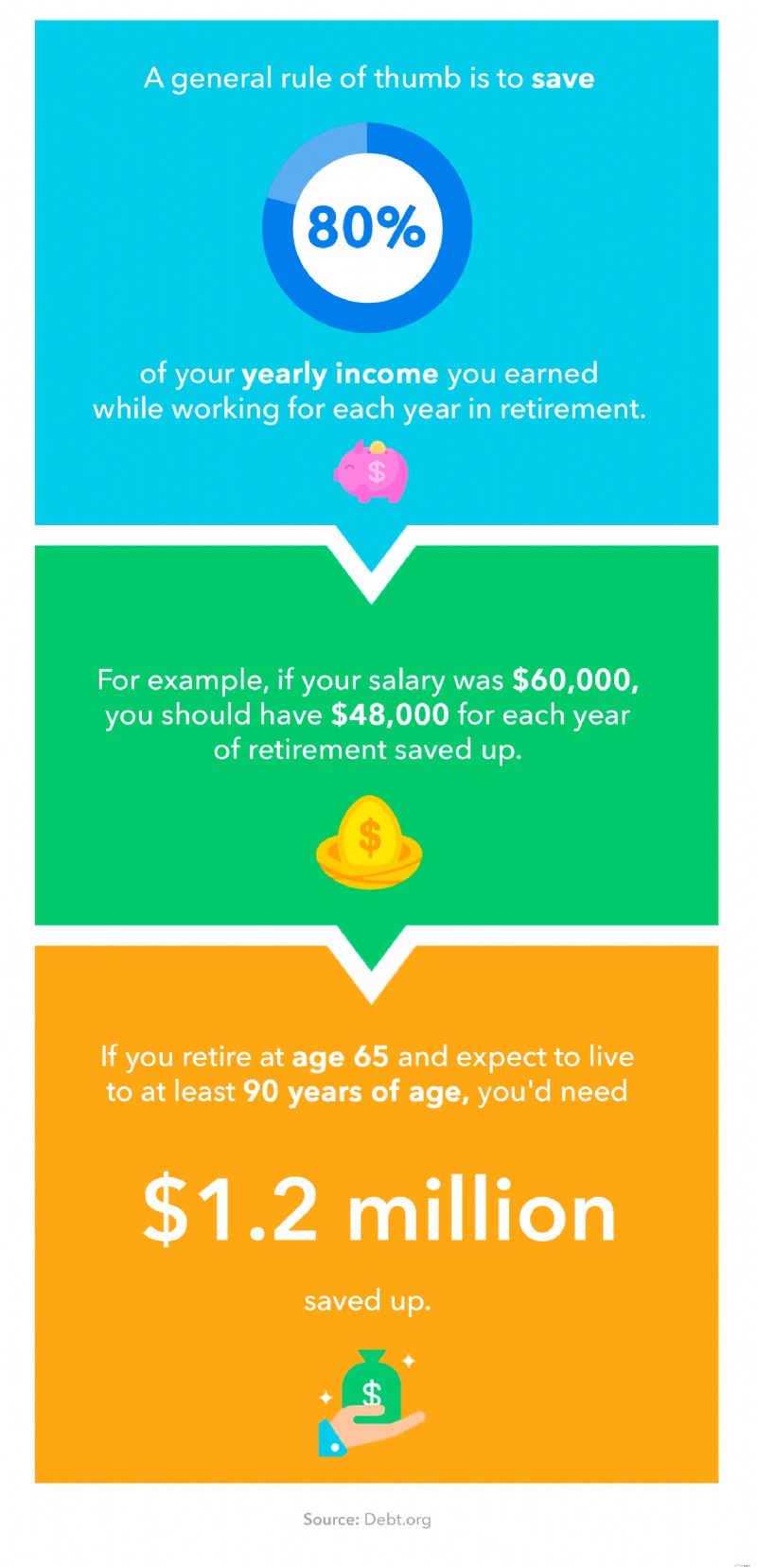

Jadi berapa banyak yang Anda butuhkan untuk pensiun?

Tidak ada jawaban yang jelas untuk pertanyaan ini, karena menentukan berapa banyak uang yang Anda perlu simpan untuk masa pensiun sangat bergantung pada pendapatan Anda, bagaimana Anda berencana untuk hidup selama masa pensiun, dan apa yang Anda harapkan dari biaya hidup Anda. Jadi, jumlah yang Anda butuhkan untuk pensiun dapat bervariasi dari orang ke orang. Jika Anda berencana bepergian secara ekstensif atau memiliki masalah medis yang mahal, jumlah uang yang Anda perlukan untuk pensiun mungkin lebih banyak daripada seseorang dengan paket yang lebih murah.

Menurut . baru-baru ini survei oleh Charles Schwab , ditemukan bahwa peserta percaya bahwa mereka membutuhkan tabungan sekitar $1,7 juta untuk pensiun. Selain itu, Federal Reserve menemukan bahwa 37 persen orang dewasa yang tidak pensiun percaya bahwa tabungan pensiun mereka berada di jalurnya, sementara 44 persen percaya bahwa mereka tidak berada di jalurnya, dan sisanya tidak yakin. Hal ini dapat membuat penghematan sebesar $1,7 juta tampak seperti tujuan yang tidak mungkin tercapai.

Jangan biarkan statistik ini menghalangi Anda. Ada banyak cara Anda dapat mengambil tindakan dan mendapatkan tabungan pensiun Anda di jalurnya. Saat Anda mulai menabung untuk masa pensiun, perhatikan berapa banyak yang seharusnya Anda simpan berdasarkan usia Anda.

Meskipun pakar keuangan tidak dapat menyetujui sejumlah uang yang seharusnya Anda simpan untuk masa pensiun, perkiraan ini dapat berfungsi sebagai titik referensi panduan.

Apa pun formula yang Anda gunakan, penting untuk diingat bahwa tabungan pensiun yang Anda butuhkan berdasarkan usia bervariasi berdasarkan kasus per kasus.

Gunakan . gratis kami kalkulator pensiun untuk mengetahui berapa banyak lagi yang perlu Anda simpan untuk masa pensiun.

Faktor yang Perlu Dipertimbangkan Saat Anda Mempersiapkan

Ada banyak faktor yang dapat mengubah seberapa banyak Anda dapat menabung untuk masa pensiun sepanjang hidup Anda, seperti menyeimbangkan tabungan untuk masa pensiun dan kuliah anak Anda, pembayaran hipotek, hutang pinjaman mahasiswa, biaya pengobatan, hutang kartu kredit, dan sebagainya. Sejumlah besar perencanaan keuangan harus dilakukan untuk menentukan anggaran pensiun yang akurat, tetapi kami di sini untuk memberi Anda beberapa tips berguna tentang bagaimana Anda bisa memulai.

Kunci untuk mencapai tujuan pensiun apa pun adalah mulai menabung sedini mungkin . Anda juga dapat mengikuti metode bayar sendiri pertama, yang menyatakan bahwa individu harus segera menyimpan sebagian dari gaji mereka sebelum membelanjakannya untuk apa pun. Pola pikir ini dapat membantu menghasilkan lebih banyak uang untuk tujuan keuangan Anda, seperti pensiun.

Tingkat tabungan Anda, yang merupakan jumlah uang yang Anda simpan setiap bulan dibandingkan dengan pendapatan kotor Anda, adalah salah satu persentase terpenting yang harus diperhitungkan saat menilai tabungan pensiun Anda. Dan untungnya, ada beberapa cara yang bisa Anda lakukan untuk menabung untuk masa pensiun.

Lihat berbagai cara menabung untuk masa pensiun di bagian di bawah ini.

Bagaimana Saya Menabung untuk Pensiun?

Jadi kami telah menjawab "berapa banyak uang yang Anda butuhkan untuk pensiun?", Tapi bagaimana dengan "bagaimana Anda menabung untuk masa pensiun?" Kami akan menjawabnya di bagian di bawah ini.

Baik Anda baru memasuki pasar kerja atau hampir pensiun, ada banyak kendaraan dan rencana tabungan yang dapat Anda manfaatkan untuk mencapai tujuan pensiun Anda.

Hemat Lebih Awal

Bunga majemuk adalah hal yang kuat. Semakin awal Anda mulai menabung, semakin banyak yang bisa Anda miliki di masa depan, berkat bunga majemuk. Bunga majemuk adalah proses mendapatkan bunga pokok Anda dan kemudian melanjutkan mendapatkan bunga atas bunga yang telah diperolehnya di masa lalu. Meskipun ini didasarkan pada uang yang disimpan di akun atau diinvestasikan kembali dari waktu ke waktu yang berarti jika Anda menarik uang atau bunganya, Anda mengurangi kekuatan proses ini.

Misalnya, katakanlah Anda menempatkan investasi awal sebesar $10.000 ke dalam rekening tabungan hasil tinggi yang memiliki persentase hasil tahunan sebesar 7,00 persen, dan dimajemukkan setiap bulan. Tanpa memberikan kontribusi uang setelah investasi awal Anda, Anda akan memiliki sekitar $187.549 dalam 42 tahun saat Anda mencapai usia 67 tahun. Sekarang, katakanlah sahabat Anda memulai dengan investasi awal yang sama, tetapi sepuluh tahun kemudian, pada usia 35 tahun. Pada saat mereka mencapai usia 67 tahun, mereka hanya memiliki sekitar $93.323.

Seperti yang Anda lihat, menabung lebih awal dapat memberi Anda lebih banyak uang. Beberapa investasi bunga majemuk yang populer meliputi:

- Stok

- Obligasi

- Sekuritas treasury

- REIT

- Rekening tabungan hasil tinggi

Ada beberapa tempat berbeda untuk menginvestasikan uang Anda, tetapi ada juga investasi tertentu yang harus Anda pertimbangkan untuk diprioritaskan daripada yang lain, seperti 401(k), IRA, atau rekening tabungan kesehatan. Anda akan mendapatkan lebih banyak bunga dengan jenis akun ini dan menghasilkan lebih banyak uang yang dapat Anda gunakan untuk pensiun.

401(k)s dan IRA juga merupakan contoh penghematan pajak tangguhan, yang pada dasarnya adalah akun investasi yang memungkinkan Anda menunda pembayaran pajak atas uang tersebut hingga ditarik setelah pensiun. Lebih sedikit pajak yang harus Anda bayar berarti lebih banyak uang di saku Anda.

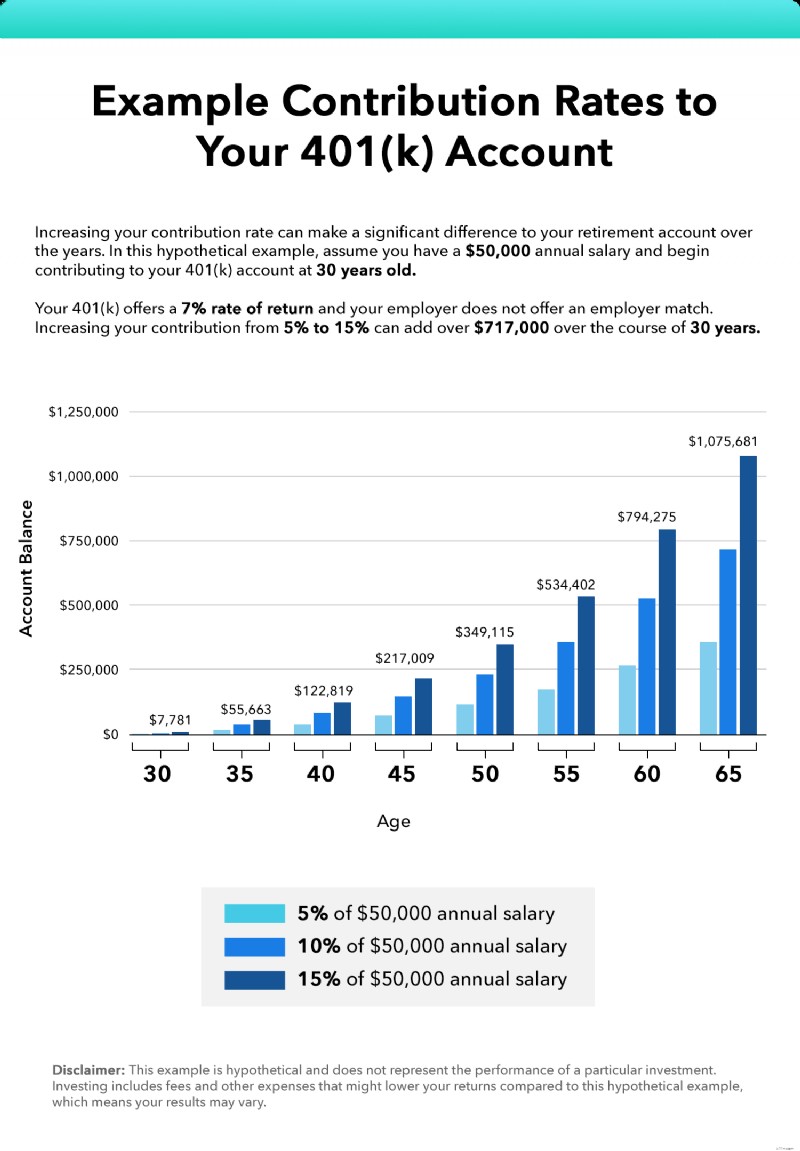

Berkontribusi ke Akun 401(k) Anda

Akun 401(k) tradisional memungkinkan Anda untuk menyumbangkan uang sebelum pajak, yang menurunkan penghasilan kena pajak Anda sekarang. Beberapa majikan bahkan mungkin menawarkan majikan yang cocok dengan persentase tertentu, yang hampir seperti uang gratis. Ini berarti jika Anda menyisihkan 5 persen dari penghasilan Anda, misalnya, untuk 401(k) Anda, dan majikan Anda menawarkan kecocokan 100 persen pada 5 persen pertama, itu akan menjadi seolah-olah Anda menyumbang 10 persen dari pendapatan Anda. penghasilan ke 401(k) Anda.

Namun, ada batas kontribusi 401 (k), yang biasanya meningkat setiap tahun. Batas kontribusi juga dapat bervariasi menurut:

- Usia

- Rencana pensiun

- Jika seseorang dianggap mendapat kompensasi tinggi

Penting untuk mengetahui saldo rata-rata 401(k) berdasarkan usia sehingga Anda dapat mengetahui dengan tepat seberapa banyak Anda dapat berkontribusi pada rencana Anda.

401(k) rencana pensiun juga bunga majemuk dan pengembalian, yang berarti uang Anda akan dapat tumbuh lebih cepat dari waktu ke waktu, jika semua pendapatan diinvestasikan kembali dan disimpan dalam rekening. Jika Anda kebetulan meninggalkan majikan Anda, Anda memiliki banyak pilihan dalam hal 401(k) Anda. Anda dapat membiarkannya apa adanya, menggulung 401(k) Anda ke dalam IRA, atau memasukkannya ke dalam 401(k) majikan baru Anda jika mereka menawarkannya. Ada pro dan kontra untuk setiap opsi ini, jadi lakukan riset sebelum mengambil keputusan.

Melakukan penarikan awal 401(k) mungkin tergoda untuk dilakukan sehingga Anda dapat menutupi pengeluaran tak terduga, tetapi itu bisa lebih berbahaya daripada baik. Saat Anda melakukan penarikan awal 401(k):

- Pajak Anda dipotong

- Anda dapat dikenakan sanksi oleh IRS

- Anda bisa kehilangan ribuan dolar dalam pertumbuhan

Cobalah untuk menghindari penarikan dari 401(k) Anda lebih awal karena dapat membahayakan stabilitas keuangan Anda di masa depan.

Buka IRA

Jika atasan Anda tidak menawarkan 401 (k), atau jika Anda ingin memiliki beberapa akun pensiun untuk berkontribusi, akun pensiun individu (IRA) bisa menjadi ide yang cerdas. IRA memberikan banyak keuntungan pajak untuk tabungan pensiun, mirip dengan akun 401 (k). Ada dua IRA populer yang dapat Anda manfaatkan:

- IRA Tradisional memungkinkan Anda untuk memberikan kontribusi yang dapat dikurangkan dari pajak. Saat Anda menarik diri saat pensiun, penarikan Anda akan dikenakan pajak sebagai pendapatan.

- Roth IRA memungkinkan Anda untuk menyumbangkan dana setelah pajak dan tidak dapat dikurangkan dari pajak. Saat Anda melakukan penarikan di masa pensiun, penarikan tersebut akan bebas pajak.

Kedua jenis IRA bisa menjadi pilihan bagus untuk tabungan pensiun. Yang Anda pilih tergantung pada preferensi dan situasi keuangan Anda sendiri.

Diversifikasi Portofolio Anda

Seperti yang mereka katakan, jangan taruh semua telur Anda dalam satu keranjang. Pepatah ini relevan dalam hal menabung untuk masa pensiun. Diversifikasi portofolio Anda bisa menjadi cara yang bagus untuk menumbuhkan sarang telur Anda. Memiliki dana di berbagai sekuritas dapat mengurangi risiko jika terjadi pasar beruang atau koreksi pasar. Beberapa cara Anda dapat mulai berinvestasi dan menyebarkan kekayaan Anda termasuk berinvestasi di:

- Stok

- Obligasi

- Reksadana

- Dana yang diperdagangkan di bursa (ETF)

- Komoditas

- Perwalian investasi real estat (REIT)

Anda tidak perlu menempatkan uang Anda di lusinan kendaraan yang berbeda. Memulai dengan beberapa saja dapat membantu Anda melacak setiap investasi dan mengelola portofolio Anda dengan lebih mudah.

Ingatlah bahwa ada juga kesalahan investasi tertentu yang ingin Anda hindari, seperti berinvestasi terlalu agresif atau terlalu konservatif, dan tidak cukup mendiversifikasi portofolio Anda.

Menunda Jaminan Sosial

Administrasi Jaminan Sosial (SSA) diciptakan setelah Depresi Hebat membuat jutaan orang Amerika tidak memiliki tabungan. Program ini dirancang khusus untuk mereka yang paling rentan:lansia, penyandang disabilitas, dan penyintas mereka. Saat ini, Jaminan Sosial memiliki tujuan yang sama dan memberikan manfaat Jaminan Sosial untuk:

- Pekerja yang sudah pensiun

- Pekerja penyandang disabilitas

- Para penyintas mereka, seperti anak-anak dan pasangan yang menjadi tanggungan

Pensiunan yang memenuhi syarat dapat menarik pembayaran Jaminan Sosial sedini 62 tahun . Ada tangkapan, meskipun. Jika Anda menarik pembayaran sebelum usia pensiun penuh (FRA), manfaat Anda akan dikurangi sepersekian persen untuk setiap bulan untuk keseluruhan pembayaran.

Menunda Jaminan Sosial, di sisi lain, memiliki efek sebaliknya. Jika Anda menunda manfaat Jaminan Sosial, Anda dapat meningkatkan jumlah manfaat yang Anda terima di masa mendatang.

Misalnya, jika usia pensiun penuh Anda adalah 66 tahun, tingkat kenaikan 12 bulan Anda adalah 8 persen. Itu berarti, begitu Anda mencapai usia 67 tahun, Anda akan menerima 108 persen dari manfaat bulanan Anda. Peningkatan ini berhenti setelah Anda mencapai usia 70, yang berarti Anda akan menerima 132 persen dari manfaat bulanan Anda pada saat Anda mencapai usia ini. Seperti yang Anda lihat, menunda Jaminan Sosial bahkan selama beberapa tahun dapat membuat perbedaan besar dalam jangka panjang.

Jaminan Sosial dapat menjadi bentuk penghasilan tambahan yang bagus selama masa pensiun. Namun, manfaat Jaminan Sosial biasanya hanya mencakup sekitar 40 persen dari pendapatan pra-pensiun Anda, itulah sebabnya perencanaan dan tabungan sejak dini harus dianggap serius. Selain itu, Jaminan Sosial tidak dijamin. Saat ini, Dewan Pembina Jamsostek memproyeksikan biaya program meningkat pada 2035; pada saat itu, pajak akan cukup untuk membayar hanya 75 persen dari tunjangan yang dijadwalkan. Jadi perkiraan manfaat saat ini kemungkinan besar melebihi perkiraan.

Kurangi Pengeluaran

Penganggaran adalah faktor penting lainnya dalam hal perencanaan pensiun. Membuat rencana untuk mengurangi pengeluaran dapat membantu Anda memasukkan lebih banyak uang ke berbagai kendaraan pensiun, seperti IRA atau rekening tabungan.

Dalam hal memotong pengeluaran, pertimbangkan pengeluaran yang mungkin tidak lagi Anda perlukan, seperti:

- Langganan layanan streaming

- Pergi makan malam

- Langganan gym yang mahal

Mint menawarkan kalkulator anggaran gratis yang dapat Anda gunakan untuk melacak pengeluaran Anda dan membuat rencana untuk masa depan.

Manfaatkan Kontribusi Mengejar

Ada batasan seberapa banyak Anda dapat berkontribusi pada rencana 401(k) dan IRA Anda. Namun, saat Anda mencapai usia 50 tahun, Anda berhak atas kontribusi tambahan.

- Untuk paket 401(k), Anda memenuhi syarat untuk berkontribusi tambahan $6.500 di luar batas kontribusi $20.500 pada tahun 2022.

- Untuk paket IRA, Anda memenuhi syarat untuk berkontribusi tambahan $1.000 di atas batas kontribusi $6.000 pada tahun 2022..

Jika Anda belum dapat berkontribusi sebanyak yang Anda inginkan selama bertahun-tahun, kontribusi mengejar ketinggalan dapat membantu Anda kembali ke jalur semula .

Aturan Empat Persen

Jadi, apa yang harus Anda lakukan dengan uang Anda setelah Anda mencapai masa pensiun? Menarik semua tabungan yang diperoleh dengan susah payah dan melakukan perjalanan mewah mungkin terdengar seperti ide yang bagus, tetapi pakar keuangan memiliki saran lain:aturan empat persen .

Aturan empat persen berasal dari studi tahun 1998 yang disebut Studi Trinity dan cukup sederhana. Dikatakan, selama masa pensiun, pensiunan hanya boleh menarik 4 persen dari portofolio pensiun mereka agar tidak kehabisan uang selama periode 30 tahun. Jadi, Anda harus menarik $4.000 untuk setiap $100.000 yang Anda simpan. Aturan empat persen bisa menjadi cara yang bagus untuk hidup nyaman selama masa pensiun tanpa mengorbankan semua tabungan Anda.

Meskipun ini dinyatakan sebagai aturan, sebaiknya melihatnya sebagai pedoman . Setiap pensiunan berbeda, dengan mereka sendiri:

- Kurung pajak

- Sumber pendapatan

- Investasi

- Rencana keuangan

Dan semua ini harus dipertimbangkan ketika membuat keputusan keuangan, apakah itu menggunakan kartu kredit atau berinvestasi di beberapa sekuritas untuk mendanai tahun-tahun emas mereka. Ambil ini dengan sebutir garam, dan pertimbangkan untuk berkonsultasi dengan penasihat keuangan ketika harus membuat keputusan keuangan selama masa pensiun.

Pertimbangan Terakhir Saat Memutuskan Berapa Banyak yang Harus Dihemat

Ada beberapa pertimbangan utama yang harus Anda ingat saat menyelesaikan rencana pensiun Anda, seperti:

- Di mana Anda ingin tinggal:Tempat yang Anda inginkan akan sangat memengaruhi jumlah tabungan yang Anda perlukan. Pensiun di Ohio akan jauh lebih murah daripada pensiun di California. Tapi Anda tidak perlu pensiun di suatu tempat yang akan benar-benar menguras tabungan Anda, sebenarnya ada banyak tempat pensiun yang terjangkau, di mana Anda bisa hidup mewah sambil menabung.

- Gaya hidup seperti apa yang ingin Anda pimpin:Apakah Anda ingin melakukan perjalanan mewah setiap bulan dan berbelanja barang-barang bermerek? Atau apakah Anda membayangkan menghabiskan tahun-tahun emas Anda bersantai di rumah bersama pasangan Anda? Jenis gaya hidup yang Anda rencanakan akan sangat memengaruhi tujuan tabungan Anda.

- Apakah Anda berencana untuk memiliki rumah atau menyewa:Memiliki rumah menawarkan lebih banyak stabilitas, manfaat pajak, dan ekuitas, tetapi menyewa rumah memberikan lebih banyak fleksibilitas dan ekuitas, dan Anda mungkin akan menghabiskan lebih sedikit uang untuk pemeliharaan.

- Apakah Anda ingin berhemat:Perampingan rumah Anda selama masa pensiun dapat memiliki beberapa keuntungan, tetapi tidak untuk semua orang. Karena perumahan bisa menjadi pengeluaran besar, itu pasti sesuatu yang ingin Anda pertimbangkan saat merencanakan masa pensiun.

Hasil Penting:Berapa Banyak yang Saya Perlukan untuk Pensiun?

- Menentukan berapa banyak uang yang Anda perlu simpan untuk masa pensiun sangat bergantung pada pendapatan Anda dan bagaimana Anda berencana untuk hidup selama masa pensiun.

- Menurut survei baru-baru ini oleh Charles Schwab, ditemukan bahwa para peserta yakin bahwa mereka membutuhkan tabungan sekitar $1,7 juta untuk pensiun.

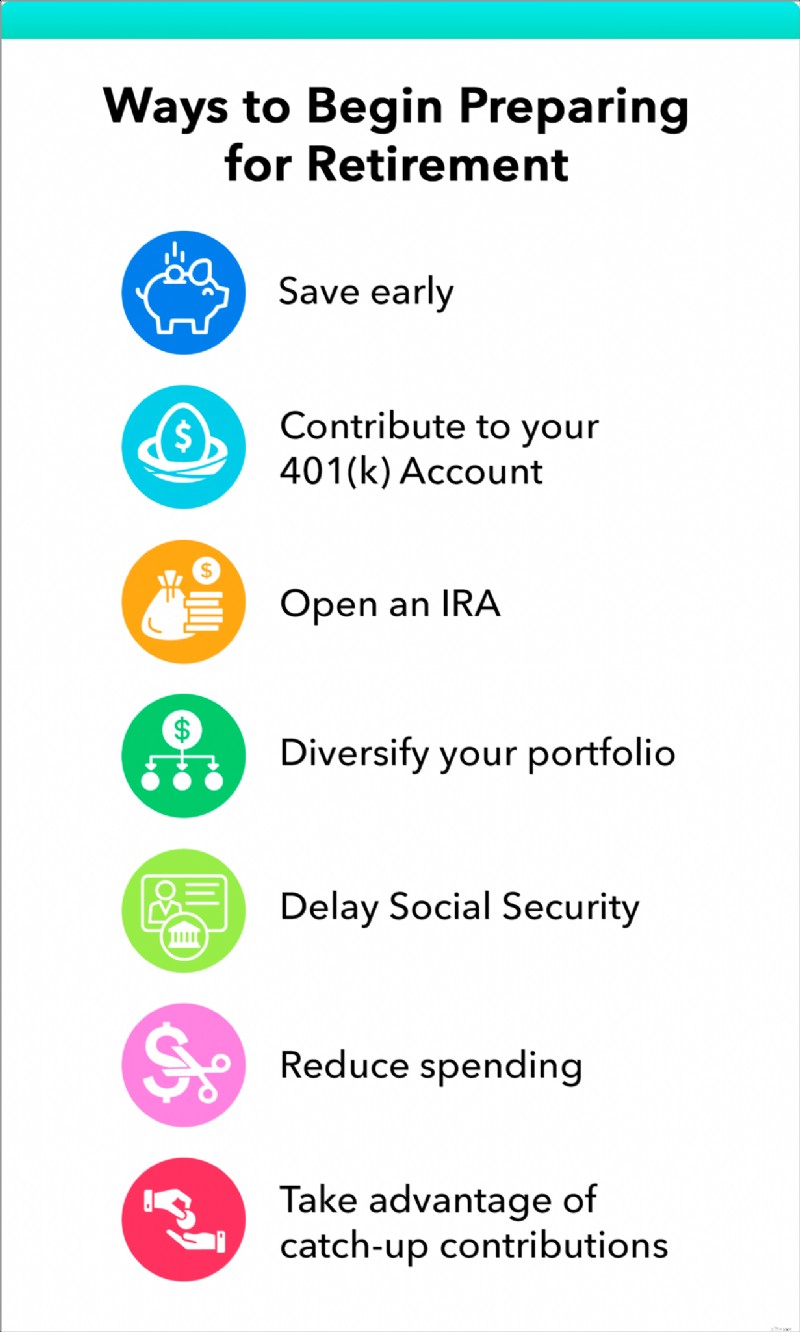

- Kunci untuk mencapai segala jenis tujuan pensiun adalah mulai menabung sedini mungkin.

- Ada banyak kendaraan dan rencana tabungan yang dapat Anda manfaatkan untuk mencapai tujuan pensiun Anda, seperti:

- Menyimpan lebih awal

- Berkontribusi pada paket 401(k) Anda

- Membuka IRA

- Menunda Jaminan Sosial Anda

- Mengurangi pengeluaran

- Pakar keuangan merekomendasikan untuk mengikuti aturan empat persen setelah Anda memasuki masa pensiun, yaitu pensiunan hanya boleh menarik 4 persen dari portofolio pensiun mereka agar tidak kehabisan uang selama periode 30 tahun.

Menutup

Berapa banyak yang Anda butuhkan untuk pensiun tergantung pada berbagai faktor. Beberapa pensiunan mungkin memiliki sumber pendapatan tambahan, seperti dari pekerjaan paruh waktu, Jaminan Sosial, dan pensiun yang menentukan jumlah yang mereka butuhkan untuk pensiun. Atau, beberapa mungkin memutuskan untuk pensiun dini atau memiliki rencana untuk gaya hidup mewah selama tahun-tahun pasca-karier mereka.

Apa pun situasi Anda, penting untuk mulai merencanakan sejak dini untuk hidup nyaman di masa pensiun. Ada banyak kendaraan pensiun yang tersedia, seperti IRA, rencana 401(k), investasi, dan banyak lagi. Di Mint, kami dapat membantu Anda memulai rencana pensiun dengan kalkulator anggaran online gratis kami.

Sekarang setelah roda berputar tentang berapa banyak uang yang diperlukan untuk pensiun dengan nyaman, Anda dapat melanjutkan ke bab berikutnya dalam seri ini, yang mencakup berapa banyak yang harus ditabung setiap bulan untuk pensiun.

Ini hanya untuk tujuan informasi dan tidak boleh ditafsirkan sebagai nasihat hukum, investasi, perbaikan kredit, pengelolaan utang, atau pajak. Anda harus mencari bantuan seorang profesional untuk mendapatkan nasihat pajak dan investasi.

-

Bab 03:Cara Membuat Anggaran Pensiun

Tahun-tahun emas membutuhkan emas. Apakah Anda menabung untuk masa pensiun? Anda harus, bahkan jika tahun emas Anda lebih dari setengah masa hidup Anda. Semakin cepat Anda memulai, semakin sedikit A

-

Cara Pensiun Dini

Secara tradisional, kebanyakan orang Amerika bekerja sampai mereka berusia pertengahan enam puluhan dan kemudian pensiun dengan uang pensiun serta tabungan mereka sendiri. Hari-hari ini, pensiun hampi

Pensiun

- Berapa Banyak Uang yang Anda Butuhkan untuk Pensiun dengan Nyaman?

- Inilah berapa banyak uang yang menurut orang Amerika mereka butuhkan untuk pensiun dengan nyaman

- Berapa Banyak yang Saya Butuhkan untuk Pensiun?

- Cara Pensiun Kaya

- 4 Langkah untuk Menentukan Berapa Banyak Uang yang Anda Butuhkan untuk Pensiun

- Cara Pensiun Dini

- Bagaimana Membantu Orang Tua Anda Pensiun

- Kalkulator Pensiun:Berapa Banyak Uang yang Saya Butuhkan Untuk Pensiun?

-

Berapa Banyak Uang yang Perlu Anda Simpan untuk Pensiun?

Berapa Banyak Uang yang Perlu Anda Simpan untuk Pensiun? Berapa banyak uang yang Anda sebenarnya perlu menabung untuk pensiun dengan nyaman? Bagi banyak orang, pertanyaan ini menyebabkan banyak kecemasan. Di satu sisi, Anda ingin menabung secukupnya agar ...

-

Berapa Banyak Uang yang Anda Butuhkan untuk Pensiun di Usia 50?

Berapa Banyak Uang yang Anda Butuhkan untuk Pensiun di Usia 50? Akan sangat bagus untuk memulai masa pensiun Anda sebelum usia 67 tahun dan menikmati hidup yang terbaik. Jika Anda ingin mengucapkan selamat tinggal pada dunia kerja pada saat Anda berusia 50 tahun,...