Bagaimana Rencana 401(k) Bekerja

Sudahkah Anda mulai merencanakan masa pensiun Anda?

Sudahkah Anda mulai merencanakan masa pensiun Anda? Pada tahun 1978, Kongres memutuskan bahwa orang Amerika membutuhkan sedikit dorongan untuk menabung lebih banyak uang untuk masa pensiun. Mereka berpikir bahwa jika mereka memberi orang cara untuk menabung untuk masa pensiun sementara pada saat yang sama menurunkan pajak negara bagian dan federal mereka, mereka mungkin akan memanfaatkannya. UU Reformasi Pajak disahkan. Sebagian darinya mengizinkan pembuatan rencana tabungan penangguhan pajak untuk karyawan. Rencana tersebut mendapatkan namanya dari nomor bagian dan paragraf di Internal Revenue Code -- bagian 401, paragraf (k) .

Ted Benna, yang merupakan konsultan tunjangan, sebenarnya datang dengan versi pertama dari rencana ini. Rencananya secara resmi diterima oleh IRS dan peraturan yang diusulkan dikeluarkan pada tahun 1981. Pada tahun 1982, pembayar pajak dapat memanfaatkan rencana baru ini untuk pertama kalinya. Butuh waktu hampir 10 tahun, tetapi peraturan final akhirnya diterbitkan pada tahun 1991.

Ketika orang berbicara tentang paket 401(k), Anda sering mendengar tentang keuntungan seperti:

- Uang gratis dari majikan Anda

- Penghasilan kena pajak yang lebih rendah

- Tabungan dan penghasilan yang terkumpul tanpa Anda harus ingat untuk melakukan deposit

- Kesempatan untuk pensiun dan tidak perlu khawatir lagi dengan uang

Apakah ini terdengar terlalu bagus untuk menjadi kenyataan? Tidak. Itulah yang dapat Anda peroleh dari berinvestasi dalam rencana 401(k) perusahaan Anda. 401(k) adalah salah satu rencana pensiun paling populer.

Meskipun rencana pensiun mungkin merupakan hal terjauh dari pikiran Anda, pikirkan seberapa besar perbedaan yang dapat dibuat 10 tahun dalam dunia investasi. Anda akan belajar tentang perbedaan itu di artikel ini. Jika atasan Anda menawarkan paket 401(k), sangat masuk akal untuk berpartisipasi di dalamnya sesegera mungkin. Jika Anda memulai lebih awal, mungkin saat Anda berusia 25 tahun atau lebih, kemungkinan besar Anda dapat memiliki satu atau dua juta (atau lebih) di akun Anda pada saat Anda pensiun.

Rencana 401(k) adalah bagian dari keluarga rencana pensiun yang dikenal sebagai iuran pasti rencana. Rencana kontribusi pasti lainnya termasuk rencana bagi hasil, IRA dan IRA Sederhana, SEP, dan rencana pembelian uang. Mereka disebut "rencana iuran pasti" karena jumlah yang disumbangkan ditentukan baik oleh karyawan (alias peserta) atau pemberi kerja.

Pada artikel ini, Anda akan mengetahui bagaimana investasi bulanan kecil dapat berubah menjadi satu juta dolar pada saat Anda pensiun. Anda akan mengetahui mengapa paket 401(k) adalah salah satu cara terbaik untuk menabung untuk masa pensiun, mengapa atasan Anda menawarkannya, dan bagaimana Anda dapat memanfaatkan akun Anda sebaik mungkin.

Apa yang membuat 401(k) berbeda?

Empat hal yang membedakan rencana 401(k) dari rencana pensiun lainnya.

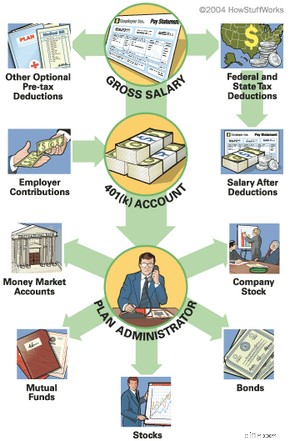

- Saat Anda berpartisipasi dalam rencana 401(k), Anda memberi tahu majikan Anda berapa banyak uang yang ingin Anda masukkan ke dalam akun. Anda biasanya dapat memasukkan hingga 15 persen dari gaji Anda ke dalam rekening setiap bulan, tetapi majikan berhak untuk membatasi jumlah tersebut. Mungkin ada baiknya Anda mengumpulkan batas yang lebih tinggi jika tidak setinggi yang Anda inginkan. IRS membatasi total kontribusi tahunan Anda menjadi $15.000 (untuk 2006).

- Uang yang Anda sumbangkan berasal dari cek Anda sebelum pajak dihitung, dan yang lebih penting, sebelum Anda memiliki kesempatan untuk mendapatkannya. Itu menjadikan 401(k) salah satu cara paling mudah untuk menabung untuk masa pensiun.

- Jika Anda beruntung, majikan Anda akan mencocokkan sebagian dari kontribusi Anda. Majikan Anda ingin Anda berpartisipasi dalam rencana tersebut karena masalah kepatuhan yang akan kita bicarakan nanti. Jumlah yang sesuai yang mereka tawarkan (bagian uang gratis) adalah insentif Anda untuk berpartisipasi.

- Uang diberikan kepada administrator pihak ketiga yang menginvestasikannya di reksa dana, obligasi, rekening pasar uang, dll. Mereka tidak menentukan campuran investasi -- Anda yang melakukannya. Mereka biasanya memiliki daftar kendaraan investasi yang dapat Anda pilih serta beberapa pedoman untuk tingkat risiko yang bersedia Anda ambil. Kita juga akan membicarakannya nanti.

Begini tampilan keseluruhan prosesnya:

Kekurangan dari 401(k)? Jika Anda menarik uang Anda sebelum Anda berusia 59,5 tahun, Anda harus membayar pajaknya, DITAMBAH denda 10% kepada IRS.

Seberapa aman uang Anda?

Bagaimana jika majikan Anda menyatakan bangkrut? Bagaimana Anda tahu uang Anda aman? Employment Retirement Income Security Act (ERISA) yang disahkan pada tahun 1974 mencakup peraturan yang melindungi pendapatan pensiun Anda. Ini mengharuskan semua simpanan 401(k) disimpan di rekening kustodian untuk menjaga uang Anda tetap aman jika terjadi sesuatu pada majikan Anda.

Ini juga menetapkan persyaratan yang harus diikuti oleh atasan Anda, seperti mengirimi Anda laporan rekening rutin, menyediakan akses mudah ke akun Anda, dan menjaga kepatuhan agar rencana tersebut adil bagi semua orang di perusahaan. Ini juga mengharuskan atasan Anda untuk memberi Anda materi pendidikan tentang peluang investasi dalam rencana Anda.

- 401(k)/Kalkulator Investasi

- Kalkulator Pensiun

401(k) vs. Saham

Mengapa Anda lebih baik berkontribusi pada rencana 401(k) daripada, katakanlah, berinvestasi di saham sendiri? Lagi pula, dengan investasi Anda sendiri setidaknya Anda tidak dikenakan sanksi saat menjualnya.

Ada beberapa keuntungan dari 401(k) dibandingkan investasi Anda sendiri. Tentu saja, itu tidak berarti Anda tidak boleh melakukan keduanya. Itu selalu merupakan langkah cerdas untuk mendiversifikasi (atau menyebar) investasi keuangan Anda secara keseluruhan. Keuntungan utama dari 401(k) adalah uang disumbangkan sebelum dikenakan pajak dan majikan Anda mungkin cocok dengan kontribusi Anda dengan uang perusahaan. Ada keuntungan lain, tetapi mari kita bicara tentang dua pemukul berat terlebih dahulu.

Apa arti sebenarnya dari "sebelum pajak"?

Mari kita berhitung untuk melihat keuntungan dari penghematan sebelum pajak. Misalnya, Anda mungkin memutuskan ingin memasukkan $200 ke akun Anda setiap bulan. Asumsikan bahwa, sebelum memulai 401(k), Anda membawa pulang $2.000 per bulan sebelum pajak, dan $1.440 setelah pajak (membayar pajak $560 untuk braket pajak 28 persen). Karena $200 keluar sebelum pajak, itu berarti Anda dikenai pajak sebesar $1.800 (membayar $504 dalam bentuk pajak), jadi penghasilan setelah pajak Anda adalah $1,296. Dengan kata lain, Anda membayar $200 ke 401(k), tetapi gaji yang dibawa pulang hanya turun $144. Anda baru saja menghemat $56 per bulan!

Selain mengurangi jumlah pajak yang Anda bayarkan atas gaji Anda, Anda juga akan menangguhkan pajak atas penghasilan dari investasi 401(k) Anda hingga pensiun. Pada saat itu, Anda mungkin akan tetap berada di golongan pajak yang lebih rendah. Anda mungkin juga tinggal di negara bagian yang tidak memiliki pajak penghasilan negara bagian. (FYI, negara-negara bagian tersebut adalah:Alaska, Florida, Nevada, South Dakota, Texas, Washington, dan Wyoming. Tennessee dan New Hampshire hanya membayar dividen pajak dan pendapatan bunga.) Ini mungkin bukan masalah besar sekarang, tetapi cobalah ini. dan Kalkulator Peracikan Bukan Pajak untuk melihat seberapa besar perubahan ini selama bertahun-tahun.

Uang gratis?

Mari kita bicara tentang uang gratis dari majikan Anda. Meskipun tidak diharuskan, banyak pemberi kerja mencocokkan persentase dari kontribusi karyawan mereka ke akun 401(k) mereka. Tangkapannya adalah, mereka biasanya tidak memasukkan apa pun kecuali Anda melakukannya. (Kita akan berbicara tentang opsi "Safe Harbor" nanti -- ini dapat mengharuskan pemberi kerja Anda untuk berkontribusi kepada setiap karyawan yang memenuhi syarat.) Jika Anda tidak berpartisipasi dalam program ini, pada dasarnya Anda meninggalkan uang untuk diambil orang lain. ke atas. Ini seperti menemukan uang $20 di taman hiburan dan membiarkannya tergeletak di tanah.

Hal lain yang perlu diingat tentang kontribusi yang diberikan pemberi kerja Anda adalah bahwa, meskipun jumlah total tahunan yang dapat mereka sumbangkan dibatasi oleh IRS, jumlah tersebut tidak dihitung terhadap jumlah total tahunan Anda dapat berkontribusi ($15.000 pada tahun 2006).

Ada batasan keseluruhan berapa banyak yang bisa masuk ke akun 401(k) Anda setiap tahun. Total untuk tahun 2006 adalah $44,000 atau 100 persen dari gaji tahunan Anda, mana yang lebih kecil. Batas ini disebut sebagai batas 415 (juga dinamai menurut Kode Pendapatan Internal yang menetapkannya).

Kelemahan kecil dari kontribusi pemberi kerja adalah bahwa mungkin ada jadwal vesting . Vesting berarti bahwa biasanya ada jadwal berjenjang ketika uang yang disumbangkan pemberi kerja ke akun Anda sebenarnya milik Anda. Misalnya, majikan Anda mungkin memiliki jadwal vesting tiga tahun yang meningkatkan kepemilikan uang Anda sebesar sepertiga setiap tahun. Setelah tiga tahun, semua uang menjadi milik Anda dan semua kontribusi di masa depan adalah milik Anda 100 persen.

Meminjam Dari Akun Anda

Anda mungkin berpikir bahwa Anda benar-benar tidak mampu memasukkan 15 persen dari gaji Anda ke dalam rekening yang tidak dapat Anda sentuh sampai Anda pensiun. Tetapi dalam beberapa paket 401(k), Anda dapat meminjam dari akun Anda jika terjadi keadaan darurat. Anda akan membayar bunga, tetapi Anda membayarnya untuk diri Anda sendiri. (Mungkin ada beberapa kerugian yang menyertai keuntungan mengambil pinjaman terhadap 401(k) Anda.)

Dan terakhir, jika Anda hanya berpikir untuk membuka IRA (yang masih merupakan hal yang cerdas untuk dilakukan), Anda mungkin memperhatikan bahwa Anda hanya dapat menyumbang $4.000 per tahun ke IRA (pada tahun 2006 -- ini akan meningkat menjadi $5.000 pada tahun 2008), sedangkan kontribusi tahunan Anda ke 401(k) dapat hingga $11.000.

Mengganti pekerjaan

Bagaimana jika Anda berganti pekerjaan? Apakah itu berarti Anda harus membayar pajak dan denda untuk menyimpan uang Anda? Tidak. Anda dapat:

- Simpan uang Anda dalam rencana mantan majikan Anda

- Gulung uang ke dalam paket 401(k) baru atau IRA Anda memiliki opsi untuk menguangkan , tetapi kecuali Anda berusia 59,5 tahun, Anda harus membayar pajak dan denda 10 persen ke IRS.

Jika Anda memutuskan untuk menggulingkannya ke 401(k) atau IRA lainnya, PASTIKAN Anda jangan biarkan cek dituliskan kepada Anda . Cek harus ditulis untuk langsung masuk ke rekening baru. Tidak ada masa tenggang untuk memasukkan uang ke rekening baru. Jika bukan akun baru yang Anda terima, Anda akan dikenakan pajak dan denda 10 persen.

Jika Anda memilih untuk menyimpan uang Anda dalam rencana mantan majikan Anda , maka ada juga beberapa persyaratan. Pertama, Anda harus memiliki total minimal $5.000 di akun Anda, dan kedua, Anda harus berada di bawah usia pensiun normal program (biasanya 65).

Berapa Banyak yang Harus Dikontribusikan

Jadi, berapa banyak yang harus Anda masukkan ke dalam akun 401(k) Anda? Itu sebagian tergantung pada apa yang majikan Anda akan membiarkan Anda berkontribusi. Biasanya Anda dapat memasukkan hingga 15 persen dari gaji tahunan Anda. Jika majikan Anda tidak mengizinkan sebanyak itu, maka Anda selalu dapat melobi untuk persentase yang lebih tinggi. Ini mungkin memakan waktu cukup lama dan Anda akan membutuhkan dukungan dari rekan kerja, tapi itu akan sia-sia. Untuk tahun 2006, IRS membatasi total kontribusi tahunan (baik kontribusi Anda dan jumlah yang sesuai dengan majikan Anda) hingga 100 persen dari gaji Anda atau $44,000, mana yang lebih kecil.

Hal-hal yang perlu dipertimbangkan...

Ada beberapa hal yang perlu dipertimbangkan sebelum Anda menentukan jumlah kontribusi setiap bulan. Pertama, bagaimana keadaan ekonomi saat ini? Apakah pekerjaan Anda stabil? Apakah ada banyak PHK yang terjadi di industri Anda? Jika itu masalahnya, maka akan lebih bijaksana untuk memiliki sedikit lebih banyak uang di rekening tabungan atau rekening keuangan lainnya yang lebih mudah diakses. Aturan umum adalah Anda ingin memiliki setidaknya tiga bulan biaya hidup di akun yang dapat diakses setiap saat, dan sebaiknya enam bulan. Hal ini terutama berlaku di masa ekonomi yang lebih sulit.

Tapi, bagaimana jika semuanya berjalan lancar, pekerjaan Anda aman, dan Anda tidak memiliki kebutuhan keuangan besar yang akan datang (seperti anak-anak yang akan kuliah)? Dalam hal ini, Anda mungkin harus sedikit lebih agresif dengan kontribusi Anda. Rencanakan kebutuhan Anda untuk tahun ini dan buat komitmen pada diri sendiri tentang berapa banyak uang yang ingin Anda hemat. Semuanya akan bermuara pada berapa banyak uang yang secara realistis dapat Anda lakukan tanpanya. Liburan boros, mobil mewah... apakah Anda benar-benar membutuhkannya? Atau, mungkin hanya soal berapa banyak uang yang bisa Anda keluarkan dan tetap bisa membayar semua tagihan Anda.

Apa pun situasinya, duduklah dan cari tahu anggaran yang mencakup sejumlah uang yang ditetapkan untuk 401 (k). Ada beberapa kalkulator anggaran hebat yang tersedia di Internet yang akan membantu memastikan Anda tidak melewatkan apa pun saat menyiapkan anggaran. Gunakan kalkulator investasi ini untuk mengetahui berapa banyak perbedaan $50 per bulan yang akan dihasilkan selama 20 tahun, atau $100 dalam 10 tahun.

Secara keseluruhan, jika Anda masih muda, memiliki pekerjaan yang aman, dan tidak memiliki kebutuhan uang yang besar, maka masuk akal untuk memasukkan sebanyak mungkin ke dalam akun 401(k) Anda sesuai dengan yang diizinkan oleh majikan Anda.

Jangan lupa kenaikan gaji...

Paket 401(k) sangat mudah sehingga Anda bahkan mungkin lupa bahwa Anda memasukkan uang ke dalamnya. Apa pun yang Anda lakukan, jangan lupa untuk meningkatkan jumlah yang Anda masukkan ketika Anda mendapatkan kenaikan gaji (atau bahkan jika Anda memiliki lebih banyak pendapatan dari sumber lain). Dalam beberapa kasus, majikan Anda mungkin mentransfer kontribusi Anda sebagai persentase dari gaji Anda. Jika demikian, maka kenaikan gaji Anda secara otomatis akan meningkatkan kontribusi 401(k) Anda. Namun, jika majikan Anda memasukkan jumlah tetap ke dalam akun Anda, Anda harus memastikan bahwa Anda memberi tahu majikan Anda untuk meningkatkannya dan berapa jumlahnya.

Memutuskan Tempat Berinvestasi

Sejauh ini, semua pengambilan keputusan 401(k) ini cukup mudah. Sekarang saatnya untuk bagian yang menyenangkan -- memutuskan dengan tepat bagaimana dan di mana Anda ingin menginvestasikan uang hasil jerih payah Anda.

Paket 401(k) tipikal Anda mungkin menawarkan 20 pilihan investasi atau lebih, termasuk:

- Reksa dana saham

- Reksa dana obligasi

- Akun bernilai stabil

- Akun pasar uang

Apa perbedaannya? Bagaimana Anda membagi dolar Anda untuk mendapatkan hasil maksimal? Kemungkinan besar, administrator paket Anda tidak akan memberi tahu Anda di mana tepatnya untuk berinvestasi. Itu terlalu banyak kewajiban. Pertama, mari kita bahas apa sebenarnya semua opsi yang tercantum di atas.

Akun pasar uang dan akun nilai stabil biasanya terdiri dari sertifikat deposito dan sekuritas U.S. Treasury. Mereka sangat aman, dan menawarkan pertumbuhan kecil namun stabil.

Reksa dana obligasi adalah sejumlah uang yang diinvestasikan dalam obligasi. Obligasi pada dasarnya adalah IOU yang diterbitkan oleh perusahaan atau pemerintah. Obligasi dibayar kembali dengan bunga yang biasanya merupakan persentase tetap dari jumlah yang dibeli. Ketika obligasi dalam reksa dana mencapai jatuh tempo, hasilnya digunakan untuk membeli obligasi yang berbeda untuk portofolio.

Reksa dana saham adalah portofolio saham perusahaan. Ketika Anda membeli saham, Anda membeli sebagian kecil dari perusahaan. Reksa dana saham, seperti reksa dana obligasi, dikelola oleh manajer uang profesional. Setiap saham perusahaan dalam portofolio memiliki nilai yang berbeda-beda yang akan berfluktuasi berdasarkan keberhasilan bisnis perusahaan. Harga saham reksa dana ditentukan oleh nilai aset bersihnya, yang juga berfluktuasi sesuai dengan kondisi perusahaan di dalam reksa dana tersebut.

Tingkat Risiko

Keputusan penting pertama yang harus Anda buat adalah jenis risiko apa yang bersedia Anda ambil. Anda dapat mengambil rute konservatif, yang berarti pengembalian yang lebih rendah tetapi kemungkinan kerugian yang lebih rendah. Atau, Anda dapat mengambil rute moderat, yang mencakup campuran opsi berisiko dan konservatif serta pengembalian sedang hingga rendah. Atau, Anda bisa agresif dan memilih opsi dengan potensi penghasilan tinggi tetapi juga risiko lebih tinggi. Saat potensi pengembalian dana meningkat, tingkat risikonya meningkat. Risiko pada dasarnya adalah fluktuasi yang akan menjadi bagian dari keberadaan dana. Ini berarti bahwa kerangka waktu di mana Anda harus berinvestasi akan sangat memengaruhi rencana serangan yang Anda putuskan untuk 401(k) investasi Anda.

Misalnya, jika Anda akan membutuhkan uang lebih cepat daripada nanti, maka toleransi risiko Anda akan lebih rendah dan Anda harus memilih investasi berisiko rendah dengan riwayat pengembalian yang lebih konsisten dan stabil. Anda juga dapat menurunkan risiko dengan diversifikasi investasi Anda.

Jika Anda memiliki waktu bertahun-tahun untuk berinvestasi (10 atau lebih), maka Anda mungkin dapat mengambil lebih banyak risiko. Semakin lama uang Anda diinvestasikan, semakin lama Anda harus pulih dari kerugian.

Perasaan pribadi Anda terhadap investasi juga merupakan faktor besar. Menekankan pada investasi tidak baik untuk siapa pun. Pikirkan tentang risiko apa yang membuat Anda nyaman dan kemudian rencanakan investasi Anda sesuai dengan itu. Ingatlah bahwa sebagian besar paket memungkinkan Anda mengatur ulang atau "menyeimbangkan kembali" dana Anda setidaknya setiap tiga bulan, dan dalam beberapa kasus Anda dapat menyeimbangkan kembali sesering yang Anda inginkan.

Membuat Pilihan Anda

Dari pilihan yang Anda miliki, yang paling berisiko, tetapi juga pilihan dengan potensi penghasilan paling besar, adalah reksa dana saham . Secara historis, saham secara keseluruhan memiliki pengembalian tahunan rata-rata mendekati 11 persen . Bagian yang sulit adalah memilih reksa dana saham yang tepat. Bagaimana Anda tahu reksa dana dengan kinerja terbaik? Menurut sebuah artikel oleh Motley Fool, "Seiring waktu, jenis reksa dana saham dengan kinerja terbaik, tidak ada satupun" adalah dana indeks . Dana indeks pada dasarnya cocok dengan pasar. Ia tidak memiliki manajer dan hanya terdiri dari jumlah perwakilan dari setiap saham dalam indeks. Ini adalah taruhan teraman untuk mencapai tingkat pengembalian tetap yang bisa mendekati atau menyamai rata-rata 11 persen itu.

Ada beberapa dana indeks. Yang paling terkenal mungkin adalah indeks S&P 500 . Dana indeks ini berkinerja baik, tetapi ada juga yang berkinerja baik -- seperti Wilshire 5000 . Karena sangat sulit untuk memilih saham secara individual yang mengungguli indeks seperti S&P 500, sangat masuk akal untuk berinvestasi dalam dana indeks. Artikel yang sama oleh Motley Fool menyatakan bahwa dana indeks mengungguli antara 80 persen dan 90 persen dana ekuitas yang dikelola secara aktif.

Masalahnya muncul ketika paket 401(k) Anda tidak menawarkan dana indeks. Apa yang Anda lakukan? Bagian dari peningkatan nilai dana indeks berasal dari fakta bahwa dana tersebut tidak dikelola secara aktif, dan oleh karena itu tidak ada biaya yang terkait dengan pengelolaan tersebut. Anda dapat mengumpulkan beberapa dana yang mungkin bertindak seperti dana indeks, tetapi itu akan membutuhkan beberapa pekerjaan. Hal pertama yang harus Anda lihat adalah biaya dan komisi yang dibebankan. Carilah reksa dana yang memiliki biaya pengelolaan kurang dari 0,75 persen, tanpa biaya penjualan, dan tanpa biaya 12b-1. (12b-1 biaya adalah biaya tahunan yang digunakan dana untuk upaya pemasarannya.) Anda juga ingin mencari dana yang memiliki perputaran saham yang rendah -- itu biasanya berarti kinerjanya baik. kinerja masa lalu dana tersebut juga merupakan indikator keberhasilan masa depan yang baik, tetapi bukan merupakan jaminan.

Mengerjakan Pekerjaan Rumah Anda

Jangan membabi buta memilih saham tanpa mengetahui apa-apa tentang mereka. Lakukan sedikit pekerjaan rumah. Administrator rencana Anda harus memiliki informasi yang tersedia untuk Anda tentang setiap dana. Ini sering tersedia secara online juga. Baca prospektus dari setiap dana dan pilih yang menurut Anda paling sesuai dengan filosofi dan ide Anda sendiri.

Untuk membangun portofolio yang terdiversifikasi Dari dana, salah satu strateginya adalah memilih 25 persen dana dari saham-saham berkapitalisasi kecil, 25 persen dari saham-saham berkapitalisasi menengah, 25 persen dari saham-saham berkapitalisasi besar, dan 25 persen dari saham-saham internasional. Jika paket 401(k) Anda tidak menawarkan semua opsi tersebut, Anda dapat mengisi yang hilang dengan IRA. Idenya adalah untuk menyebarkan investasi Anda untuk menciptakan portofolio yang beragam. Ini membantu menyeimbangkan risiko Anda karena ketika Anda memiliki satu dana yang naik, Anda mungkin akan memiliki dana lain yang turun. Dana berkapitalisasi besar kurang berisiko, tetapi dana berkapitalisasi kecil sering kali memiliki potensi pertumbuhan yang lebih besar.

Untuk menjaga keseimbangan ini, Anda juga perlu mengingat untuk memeriksa kembali dari waktu ke waktu dan memastikan Anda masih memiliki persentase yang sama untuk setiap jenis dana. Jika perusahaan dalam reksa dana berkinerja sangat baik, mereka sering kali dapat didorong ke tingkat lain, dalam hal ini investasi Anda menjadi tidak seimbang.

- Biaya kecil dana biasanya berinvestasi di perusahaan yang memiliki nilai pasar kurang dari $ 1 miliar. Dana bermodal kecil dapat memberikan hasil investasi yang tinggi tetapi juga dianggap sedikit berisiko.

- Batas tengah dana biasanya terdiri dari perusahaan bernilai dalam kisaran $ 1 miliar hingga $ 8 miliar. Mereka akan memiliki beberapa di ujung bawah yang cenderung memiliki pertumbuhan lebih tinggi tetapi pada saat yang sama menambahkan beberapa risiko.

- Batas besar dana berinvestasi di perusahaan dengan nilai pasar lebih dari $8 miliar. Kapitalisasi besar sering mengikuti dana indeks dan berinvestasi di semua perusahaan. Dana dengan kapitalisasi besar kurang berisiko tetapi biasanya menghasilkan pengembalian yang lebih rendah.

Yang Harus Diwaspadai

Berikut beberapa hal yang harus diperhatikan:

- Memiliki persentase saham perusahaan yang tinggi - Sejak bencana Enron, banyak perusahaan (dan karyawan) melihat penawaran 401(k) mereka dan mengevaluasi campuran saham luar dengan saham perusahaan. Tidak disarankan untuk memiliki lebih dari 20 persen portofolio Anda dengan satu saham. Beberapa perusahaan mendorong karyawan untuk membeli saham mereka dan bahkan mungkin memberikan 401(k) jumlah yang sesuai dalam saham perusahaan daripada uang tunai. Ini menciptakan portofolio yang sangat tidak seimbang bagi karyawan.

- Kehilangan beberapa pertandingan majikan karena Anda tidak cukup berkontribusi - Misalnya, katakanlah perusahaan Anda mencocokkan 50 sen dolar hingga lima persen dari gaji Anda. Itu berarti bahwa jika Anda hanya menyumbang tiga persen dari gaji Anda, Anda kehilangan sebagian dari uang gratis itu. Mari kita lihat angkanya. Jika Anda memperoleh $40.000 per tahun, itu berarti menyumbang $1.200 (tiga persen) berarti pemberi kerja Anda hanya menyumbang (mencocokkan) $600 daripada $1.000 yang akan mereka masukkan ke akun Anda jika Anda menyumbang lima persen penuh ($2.000). Dalam skenario ini, Anda kehilangan $400 per tahun dalam bentuk uang gratis. Itu mungkin tidak tampak seperti hal yang mengerikan, sampai Anda melihat apa yang akan terjadi pada satu tahun yang hilang $400 dalam 20 tahun dengan pendapatan saham rata-rata 10 persen -- $400 itu akan tumbuh menjadi $2.955,62.

Manfaat dan Tanggung Jawab Pengusaha

Mengapa pemberi kerja menawarkan paket 401(k)? Apa untungnya bagi mereka? Sebenarnya ada beberapa manfaat bagi pengusaha. Untuk satu hal, pasar kerja sering menuntutnya. Untuk mendapatkan karyawan terbaik dan tercerdas, perusahaan harus menawarkan program tunjangan yang menarik. Oleh karena itu, rencana 401(k) dapat membantu dalam perekrutan .

Kontribusi pemberi kerja pada rencana 401 (k) juga dapat dikaitkan dengan keuntungan perusahaan dan tujuan perusahaan lainnya. Dengan kata lain, ini dapat bertindak sebagai rencana insentif mendorong karyawan untuk bekerja lebih keras dan cerdas agar perusahaan dapat bekerja dengan baik. Jika tujuan perusahaan terpenuhi, maka tingkat kontribusi pemberi kerja mungkin lebih tinggi.

Paket 401(k) juga lebih murah daripada rencana manfaat pasti, yang menjamin jumlah tertentu (yang ditentukan) diberikan kepada Anda saat Anda pensiun. Juga, biaya overhead dan administrasi dari rencana 401(k), serta kontribusi yang sesuai yang diberikan pemberi kerja, adalah pengeluaran yang dapat dikurangkan dari pajak .

Ingat juga bahwa pemberi kerja memiliki masa depan keuangan mereka sendiri yang dipertaruhkan, jadi menawarkan rencana 401(k) yang baik untuk karyawan juga akan menguntungkan mereka.

Ketika pemberi kerja memutuskan untuk menawarkan paket 401(k) kepada karyawan, ada beberapa langkah yang harus mereka lalui, baik pada awalnya maupun secara berkelanjutan. Hal pertama yang akan mereka lakukan adalah mengundang beberapa penyedia paket yang berbeda untuk mengajukan proposal untuk paket mereka. Setiap penyedia paket akan memiliki biaya administrasi dan biaya lain yang dapat sedikit berbeda dari satu penyedia ke penyedia lainnya. Mereka juga akan memiliki tingkat layanan berbeda yang mungkin gratis atau tidak.

Untuk mendapatkan kesepakatan terbaik yang akan memenuhi kebutuhan perusahaan, pengusaha harus terlebih dahulu memastikan mereka membandingkan apel dengan apel dengan memastikan bahwa semua penyedia memberi mereka informasi yang sama. Administrasi Keamanan Imbalan Kerja Departemen Tenaga Kerja AS menawarkan formulir pengungkapan biaya seragam yang tersedia untuk diunduh. Dengan menggunakan formulir ini, pemberi kerja dapat secara seragam meminta informasi dari penyedia paket. Ada beberapa aspek dari setiap rencana individu yang juga perlu mereka lihat, termasuk:

- Fitur - Ini termasuk jumlah opsi investasi, jenis investasi, ketersediaan akses Internet dan perdagangan, dan fitur pinjaman.

- Biaya - Bagaimana biaya paket dibebankan? Misalnya, beberapa biaya dapat dibebankan langsung ke keseluruhan paket, sementara yang lain mungkin dipotong dari hasil investasi.

- Layanan - Layanan apa yang ditawarkan paket? Manakah yang gratis dan mana yang dikenakan biaya tambahan?

- Variasi biaya - Berapa variasi biaya untuk berbagai jenis opsi investasi?

- Pembatasan - Apakah ada aturan yang melarang penghentian dini paket dengan penyedia tersebut?

- Bantuan pendidikan - Berapa banyak bantuan yang tersedia untuk karyawan? Apakah layanan itu gratis atau ditawarkan dengan biaya?

- Layanan pelanggan - Layanan pelanggan seperti apa yang akan diterima majikan? Bagaimana rencana tersebut dapat dimodifikasi ketika kebutuhan perusahaan berubah?

Beberapa item ini adalah hal opsional yang harus diputuskan oleh pemberi kerja. Misalnya, mungkin ada fitur rencana yang tidak ingin disediakan oleh pemberi kerja. Majikan kemudian harus memutuskan biaya mana yang akan dibayarkan oleh perusahaan dan mana yang akan dibayarkan oleh karyawan.

Paket rata-rata 401(k) yang mencakup biaya kontribusi yang sesuai berjalan dari dua persen hingga tiga persen dari gaji.

Masalah Kepatuhan Peraturan

Untuk memastikan bahwa rencana tersebut adil bagi semua karyawan dan bukan hanya karyawan dengan kompensasi tinggi (HCE) atau karyawan kunci, IRS mengamanatkan bahwa rencana tersebut memenuhi ujian nondiskriminasi setiap tahun. Aturan ini hanya untuk memastikan bahwa karyawan telah diberi tahu tentang rencana tersebut, memanfaatkan rencana tersebut, dan menerima manfaat yang sama dari rencana tersebut.

Paket yang "sangat berat " memiliki lebih dari 60 persen aset yang berasal dari karyawan kunci. Karyawan kunci adalah karyawan yang setidaknya memiliki 5 persen pemilik perusahaan, berpenghasilan lebih dari $85.000, atau memiliki gaji yang termasuk dalam 20 persen gaji teratas dalam perusahaan .

Intinya adalah bahwa karyawan yang tidak diberi kompensasi tinggi harus berkontribusi pada tingkat yang proporsional dengan kelompok yang diberi kompensasi tinggi. Jika kontribusi karyawan yang dibayar lebih rendah lebih rendah dari yang diharapkan, maka karyawan dengan kompensasi tinggi akan dibatasi dalam seberapa banyak mereka dapat berkontribusi. Inilah sebagian alasan mengapa pemberi kerja bekerja sangat keras untuk membuat karyawan berpartisipasi dalam rencana 401(k) -- jika karyawan bergaji rendah tersebut tidak berkontribusi banyak, maka karyawan yang dibayar lebih tinggi (seperti eksekutif dan pemilik) tidak dapat berkontribusi banyak juga.

Jika rencananya sangat berat, maka pemberi kerja harus bekerja untuk memperbaiki masalah dengan menurunkan batas kontribusi HCE atau berkontribusi lebih banyak ke akun non-HCE. Ada juga Safe Harbor opsi, yang merupakan cara lain untuk memastikan keseimbangan dalam rencana. Metode Safe Harbor memungkinkan pemberi kerja melewati tes nondiskriminasi jika mereka segera menyerahkan sepenuhnya kepada karyawan dan memenuhi persyaratan kontribusi berikut:

- Setiap non-HCE menerima kecocokan 100 persen atas kontribusi yang mereka berikan hingga tiga persen dari total gaji mereka, dan kecocokan 50 persen atas kontribusi yang mereka berikan yaitu dari tiga persen hingga lima persen dari gaji mereka.

- Tingkat kontribusi pencocokan yang diberikan kepada HCE tidak boleh lebih tinggi daripada yang diberikan kepada non-HCE.

Sebagai alternatif, pemberi kerja dapat memberikan kontribusi nonelektif setara dengan tiga persen dari semua gaji karyawan yang memenuhi syarat -- bahkan mereka yang tidak berpartisipasi dalam rencana tersebut.

Pengusaha diwajibkan untuk mengirimkan Formulir 5500 setiap tahun ke IRS. Formulir ini memberikan laporan dan informasi statistik tentang rencana dan sponsornya, dan memberikan bukti kepatuhan terhadap persyaratan hukum 401(k).

Kalkulator keuangan

- 401(k)/Kalkulator Investasi

- Kalkulator Pensiun

-

Bagaimana Rencana Bisnis Bekerja

Jika Anda ingin produk atau layanan Anda menjangkau khalayak luas dan benar-benar laku, Anda harus berpikir melakukan. Lihat lebih banyak gambar bisnis dan perusahaan. Jadi, Anda telah memutuskan u

-

Bagaimana Rencana Pensiun Keogh Bekerja

Anggota Kongres Eugene Keogh (kanan) telah lama menjadi juara bisnis kecil -- bahkan bisnis yang sangat kecil. Meskipun namanya tidak lagi muncul dalam kode pajak, orang masih mengatakan Rencana Keogh

Pensiun

- Bagaimana Cara Kerja Anuitas Terindeks?

- Cara Membuat Rencana yang Berkualitas

- Rencana Pensiun:Bagaimana Cara Kerja Vesting?

- Paket 412i

- Rencana Pensiun Usaha Kecil:401 (k) atau IRA?

- Bagaimana Cara Kerja Rencana Pensiun SEDERHANA?

- Cara Kerja Rencana Pensiun - Penjelasan Sederhana

- Bagaimana 529 Rencana Bekerja - Dan Mengapa Mereka Berguna untuk Tabungan Kuliah

-

Saya Suka Pekerjaan Paruh Waktu, jadi Bagaimana Saya Merencanakan Pensiun?

Saya Suka Pekerjaan Paruh Waktu, jadi Bagaimana Saya Merencanakan Pensiun? Kerja. Meskipun kita tahu kita harus bekerja sampai kita mandiri secara finansial, banyak dari kita memiliki hubungan cinta-benci dengannya. Kami menyukai uang yang kami peroleh, tetapi kami tidak se...

-

Bagaimana Rencana Pemasaran Bekerja

Bagaimana Rencana Pemasaran Bekerja Memiliki rencana pemasaran membuat Anda siap untuk kesuksesan yang lebih besar. Merencanakan program pemasaran perusahaan Anda adalah proses seperti yang Anda lalui sebagai orang muda memutuskan apa ...